パワーカッター市場 規模・シェア分析、成長トレンド予測 (2025-2030年)

パワーカッター市場レポートは、動力源(ガソリン式、電動コード式、空圧式など)、製品タイプ(ハンドヘルドカットオフソー、歩行型カッターなど)、ブレードタイプ(研磨ブレードなど)、エンドユーザー産業(建設・解体、一般製造業など)、および地域(北米、南米など)によって分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワーカッター市場規模、シェア、成長トレンドレポート(2025年~2030年)

市場概要

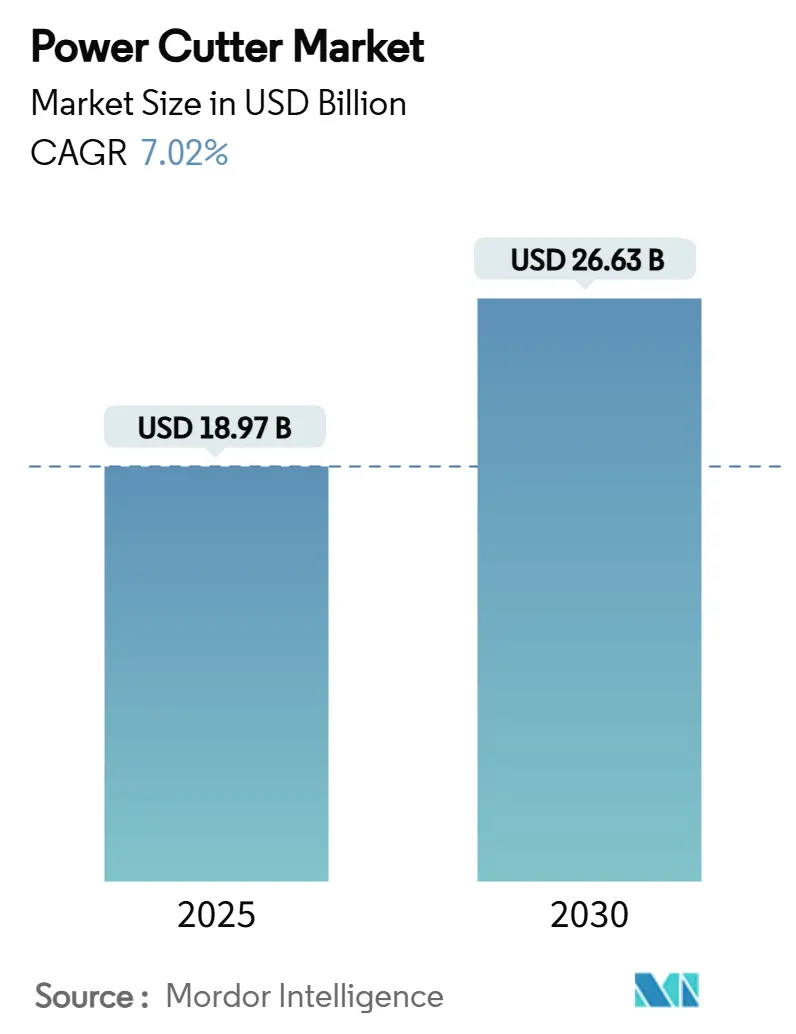

パワーカッター市場は、2025年の189.7億米ドルから2030年には266.3億米ドルへと、年平均成長率(CAGR)7.02%で拡大すると予測されています。この成長は、堅調なインフラ投資、建設現場の電化、および世界的な安全規制の強化によって推進されています。主要経済圏における公共部門の景気刺激策、再生可能エネルギー設備の導入、建設賃金の上昇が、高生産性の切断ソリューションへの移行を促しています。技術面では、バッテリー技術の進歩とIoT対応診断機能がコード式やガソリン式モデルとの性能差を縮め、EU規則2023/1542のような規制はバッテリーの保守性を必須購入基準としています。また、希土類供給の制約はモーター設計の多様化を、都市部の騒音規制は米国環境保護庁(EPA)認証の低排出ガスツールの需要を加速させています。これにより、既存ブランドは垂直統合とソフトウェアパートナーシップを、新規参入企業は接続性と特殊なユースケースで競争しています。

主要な市場データ

* 調査期間:2019年~2030年

* 市場規模(2025年):189.7億米ドル

* 市場規模(2030年):266.3億米ドル

* 年平均成長率(CAGR):7.02%

* 最も成長率の高い地域:アジア太平洋地域

* 最大の市場シェアを占める地域:北米

* 主要企業:Robert Bosch GmbH、Stanley Black & Decker, Inc.、Makita Corporation、Hilti Corporation、Husqvarna AB、Stihl AG & Co. KG、Milwaukee Tool (Techtronic Industries Co. Ltd.)、DEWALT (Stanley Black & Decker, Inc.)、Metabo (Koki Holdings Co., Ltd.)、Ryobi (Techtronic Industries Co. Ltd.)、Hitachi Koki (Koki Holdings Co., Ltd.)、ECHO Inc. (Yamabiko Corporation)、Wacker Neuson SE、Norton Clipper (Saint-Gobain Abrasives)、ICS Blount (Oregon Tool, Inc.)、Diamond Products Limited、CS Unitec, Inc.、Evolution Power Tools、Fein Power Tools GmbH、Flex-Elektrowerkzeuge GmbH

市場の動向

パワーカッター市場は、建設、解体、インフラ整備、緊急サービスなど、幅広い産業で不可欠なツールとして、その需要が着実に増加しています。特に、都市化の進展とインフラプロジェクトへの投資拡大が、この市場の成長を強く後押ししています。

建設業界の成長

世界的な人口増加と都市化の進展は、住宅、商業施設、公共インフラの建設需要を押し上げています。新興国市場では、急速な経済成長に伴い、道路、橋、空港、鉄道などのインフラ整備が活発化しており、これがパワーカッターの需要を牽引しています。先進国市場においても、老朽化したインフラの改修や再開発プロジェクトが継続的に実施されており、パワーカッターはこれらの作業において効率的かつ安全な切断ソリューションを提供します。

技術革新と製品開発

パワーカッター市場では、バッテリー技術の進歩、モーター効率の向上、人間工学に基づいた設計、およびIoT接続機能の統合といった技術革新が進行しています。コードレスパワーカッターは、可搬性と利便性が向上し、特にアクセスが困難な場所や電源が限られた現場での作業効率を高めています。また、振動低減システム、防塵機能、スマート診断機能などの導入により、作業者の安全性と快適性が向上し、ツールの寿命も延びています。これらの技術革新は、ユーザーの生産性向上と運用コスト削減に貢献し、市場の成長を促進しています。

環境規制と持続可能性への意識の高まり

世界的に環境保護への意識が高まり、各国政府は排出ガス規制や騒音規制を強化しています。これにより、低排出ガス、低騒音、高効率のパワーカッターへの需要が増加しています。特に、バッテリー駆動の電動パワーカッターは、排出ガスゼロで騒音レベルも低いため、都市部や屋内での作業において優位性を持っています。メーカーは、リサイクル可能な素材の使用やエネルギー効率の高い製品設計を通じて、持続可能性への取り組みを強化しており、これが市場の新たな成長機会を生み出しています。

安全規制の強化

建設現場における作業員の安全確保は、世界中で最優先事項とされています。各国政府や業界団体は、作業員の安全を確保するための厳格な規制を導入しており、これがより安全なパワーカッターの需要を促進しています。例えば、キックバック防止機能、自動停止機能、振動吸収ハンドルなどの安全機能が搭載されたモデルは、作業中の事故リスクを低減し、作業員の健康を守ります。これらの安全機能は、パワーカッターの購入決定において重要な要素となっており、市場の成長を後押ししています。

市場の課題

パワーカッター市場は成長を続けていますが、いくつかの課題に直面しています。

原材料価格の変動

パワーカッターの製造には、鋼鉄、アルミニウム、プラスチック、バッテリー材料(リチウム、コバルトなど)といった多様な原材料が使用されます。これらの原材料の価格は、世界経済の動向、地政学的要因、供給制約などにより変動しやすく、製造コストに大きな影響を与えます。特に、希土類元素やリチウムなどのバッテリー材料の供給制約は、電動パワーカッターの生産コストを押し上げ、市場価格に影響を与える可能性があります。

熟練労働者の不足

建設業界全体で熟練労働者の不足が深刻化しており、これはパワーカッターの効率的な使用とメンテナンスにも影響を与えます。高度な技術を持つパワーカッターの操作には、適切なトレーニングと経験が必要ですが、労働力不足により、これらのスキルを持つ人材の確保が困難になっています。これにより、ツールの潜在能力を最大限に引き出せない、あるいは誤った使用による事故のリスクが高まる可能性があります。

競争の激化

パワーカッター市場には、多数の国内外の企業が参入しており、競争が激化しています。主要企業は、製品の差別化、価格競争、販売チャネルの拡大、アフターサービスの強化などを通じて市場シェアの獲得を目指しています。新規参入企業も、特定のニッチ市場や技術革新を武器に市場に参入しており、既存企業にとって新たな競争圧力となっています。この競争激化は、企業の収益性や研究開発投資に影響を与える可能性があります。

市場のセグメンテーション

パワーカッター市場は、タイプ、動力源、用途、地域に基づいてセグメント化されています。

タイプ別

* ハンドヘルドパワーカッター

* フロアソー(ウォークビハインドソー)

* テーブルソー

* その他(チェーンソー、リングソーなど)

動力源別

* ガソリン式

* 電動式(コード式、バッテリー式)

* 油圧式

* 空圧式

用途別

* 建設

* 解体

* インフラ整備

* 緊急サービス

* その他(造園、DIYなど)

地域別

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(サウジアラビア、UAE、南アフリカ、その他の中東・アフリカ諸国)

地域分析

北米

北米は、パワーカッター市場において最大の市場シェアを占めています。これは、堅調な建設活動、老朽化したインフラの改修プロジェクト、および技術革新への高い受容性によって推進されています。米国とカナダでは、住宅建設、商業施設開発、公共インフラ投資が活発であり、高効率で安全なパワーカッターの需要が高まっています。また、環境規制の強化と作業員の安全基準の厳格化により、バッテリー駆動の電動パワーカッターや、高度な安全機能を備えた製品への移行が進んでいます。主要企業は、この地域で強力な販売ネットワークとアフターサービス体制を確立しており、市場の成長をさらに後押ししています。

欧州

欧州市場は、厳格な環境規制、持続可能性への高い意識、および建設・解体活動の安定した需要によって特徴付けられます。ドイツ、英国、フランスなどの主要国では、都市再開発プロジェクト、再生可能エネルギー設備の導入、およびインフラの近代化が進んでおり、パワーカッターの需要を牽引しています。特に、EUの排出ガス規制や騒音規制は、電動パワーカッターの普及を加速させています。また、欧州の建設業界は、作業員の安全性と健康を重視しており、人間工学に基づいた設計や高度な安全機能を備えた製品への需要が高いです。

アジア太平洋地域

アジア太平洋地域は、パワーカッター市場において最も高い成長率を示すと予測されています。中国、インド、日本、韓国、オーストラリアなどの国々では、急速な都市化、工業化、および大規模なインフラプロジェクトへの投資が市場成長の主要な推進力となっています。特に、中国とインドは、世界最大の建設市場であり、住宅、商業施設、交通インフラの建設が活発です。この地域では、経済発展に伴う可処分所得の増加が、DIY市場の拡大にも寄与しており、多様なパワーカッターの需要を生み出しています。また、技術移転と現地生産の増加により、製品の入手可能性と手頃な価格が向上し、市場の成長をさらに加速させています。

南米

南米市場は、ブラジル、アルゼンチンなどの主要国におけるインフラ投資と建設活動の回復によって成長が見込まれています。資源開発プロジェクトや都市開発が、パワーカッターの需要を牽引しています。しかし、経済の不安定性や政治的要因が市場成長の変動要因となる可能性があります。

中東・アフリカ

中東・アフリカ市場は、GCC諸国(サウジアラビア、UAEなど)における大規模な建設プロジェクト(スマートシティ開発、観光インフラ整備など)によって成長が期待されています。アフリカ地域では、都市化の進展とインフラ整備の必要性が高まっており、長期的な成長潜在力を秘めています。しかし、地域紛争や経済格差が市場成長の課題となる可能性があります。

競争環境

パワーカッター市場は、Robert Bosch GmbH、Stanley Black & Decker, Inc.、Makita Corporation、Hilti Corporation、Husqvarna AB、Stihl AG & Co. KGなどのグローバル企業が主導する競争の激しい市場です。これらの主要企業は、広範な製品ポートフォリオ、強力なブランド認知度、およびグローバルな販売ネットワークを持っています。

主要企業の戦略

* 製品イノベーション:主要企業は、バッテリー技術の進歩、モーター効率の向上、IoT接続機能の統合など、継続的な研究開発投資を通じて製品イノベーションを推進しています。これにより、より高性能で、安全かつ使いやすいパワーカッターを提供し、市場での競争優位性を確立しています。

* 市場拡大:新興国市場への参入や、既存市場での販売チャネルの拡大を通じて、グローバルな市場シェアの拡大を目指しています。特に、アジア太平洋地域のような高成長市場では、現地パートナーシップや直接投資を通じてプレゼンスを強化しています。

* M&Aと提携:企業買収や戦略的提携を通じて、技術ポートフォリオの強化、製品ラインナップの拡大、または特定の市場セグメントへのアクセスを獲得しています。これにより、競争力を高め、市場での地位を強化しています。

* 持続可能性への取り組み:環境規制の強化と消費者の環境意識の高まりに対応するため、企業は低排出ガス、低騒音の製品開発、リサイクル可能な素材の使用、エネルギー効率の高い製造プロセスへの投資を進めています。

結論

パワーカッター市場は、世界的な建設活動の活発化、インフラ投資の増加、技術革新、および安全・環境規制の強化によって、今後も堅調な成長が予測されます。特に、バッテリー駆動の電動パワーカッターは、その利便性、環境性能、および安全性から、市場の主要な成長ドライバーとなるでしょう。地域別では、アジア太平洋地域が最も高い成長率を示し、北米が最大の市場シェアを維持すると見込まれます。競争の激しい市場環境において、企業は製品イノベーション、市場拡大戦略、および持続可能性への取り組みを通じて、競争優位性を確立し、市場の成長機会を捉えることが重要となります。

本レポートは、世界のパワーカッター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法について説明し、エグゼクティブサマリーとして主要な調査結果をまとめています。

市場概況によると、世界のパワーカッター市場は2025年に189.7億米ドルの規模に達し、2030年まで年平均成長率(CAGR)7.02%で着実に成長すると予測されています。地域別では、アジア太平洋地域が世界収益の37.50%を占める最大の市場であり、CAGR 7.50%で最も急速な成長が見込まれています。

市場の成長を牽引する主な要因としては、世界的なインフラ投資の急増、コードレスバッテリー駆動カッターの急速な普及、厳格な安全規制による機器アップグレードの促進、リフォームおよびDIY文化の成長、都市鉱山や材料回収事業の台頭、そしてカッターへのIoTセンサー統合と予知保全の導入が挙げられます。これらの技術革新と市場トレンドが、需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。具体的には、厳格な騒音・粉塵排出規制、低コストの手動工具との競合、ブラシレスモーター用希土類磁石のサプライチェーン制約、および高度なカッター技術における急な学習曲線とトレーニングコストが挙げられます。

市場は、動力源、製品タイプ、ブレードタイプ、エンドユーザー産業、および地域といった多様なセグメントで詳細に分析されています。

動力源別では、高密度リチウムイオンバッテリーパックの進化と排出規制の厳格化を背景に、バッテリー駆動カッターが年率9.80%で最も速い成長を遂げています。

ブレードタイプ別では、優れた硬度、高速切断能力、および研磨ディスクと比較して長い耐用年数を持つダイヤモンドブレードが、市場シェアの56.67%を占め、圧倒的な人気を誇っています。

製品タイプ別では、手持ち式切断機が2024年に52.30%のシェアを占め、ソフトウェアによる自動化とバッテリー性能の向上により、2030年までその優位性を維持すると予測されています。

主要なエンドユーザー産業には、建設・解体、一般製造業、金属加工・製作、自動車、航空宇宙、その他(消費者、DIY、造園、自治体など)が含まれます。

規制面では、OSHAの安全基準やEPAの騒音・排出ガス規制が、非準拠ツールの買い替えを促し、新しい機器の販売を後押しする重要な役割を果たしています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Husqvarna Group、Stihl Holding AG & Co. KG、Makita Corporation、Hilti Corporation、Bosch Power Tools、Milwaukee Tool、DeWalt、HiKokiなど、世界の主要なパワーカッターメーカーのプロファイルが詳細に記載されています。

本レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なインフラ支出の急増

- 4.2.2 コードレスバッテリー駆動カッターの急速な普及

- 4.2.3 厳格な安全規制による機器のアップグレード促進

- 4.2.4 リフォームおよびDIY文化の成長

- 4.2.5 都市鉱山および材料回収事業の出現

- 4.2.6 カッターにおけるIoTセンサーと予知保全の統合

-

4.3 市場の阻害要因

- 4.3.1 厳格な騒音および粉塵排出規制

- 4.3.2 低コストの手動工具との競争

- 4.3.3 ブラシレスモーターにおける希土類磁石のサプライチェーン制約

- 4.3.4 高度なカッター技術に対する急な学習曲線とトレーニングコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、10億米ドル単位)

-

5.1 電源別

- 5.1.1 ガソリン式

- 5.1.2 電動 – コード式

- 5.1.3 空圧式

- 5.1.4 油圧式

- 5.1.5 バッテリー式(手持ち型)

-

5.2 製品タイプ別

- 5.2.1 手持ち型切断機

- 5.2.2 自走式切断機

- 5.2.3 定置型切断機

-

5.3 刃の種類別

- 5.3.1 研磨ブレード

- 5.3.2 ダイヤモンドブレード

- 5.3.3 超硬・多素材用

-

5.4 エンドユーザー産業別

- 5.4.1 建設・解体

- 5.4.2 一般製造、金属加工・製作

- 5.4.3 自動車

- 5.4.4 航空宇宙

- 5.4.5 その他(消費者、DIY、造園、自治体など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ハスクバーナグループ

- 6.4.2 スティール ホールディング AG & Co. KG

- 6.4.3 マキタ株式会社

- 6.4.4 ヒルティ株式会社

- 6.4.5 ボッシュパワーツール(ロバート・ボッシュGmbH)

- 6.4.6 ミルウォーキー・ツール(テクトロニック・インダストリーズ)

- 6.4.7 デウォルト(スタンレー・ブラック・アンド・デッカー)

- 6.4.8 HiKoki(工機ホールディングス)

- 6.4.9 ノートン・クリッパー(サンゴバン・アブラシブス)

- 6.4.10 ICS ダイヤモンドツール(ブラント・インターナショナル)

- 6.4.11 エボリューション・パワーツール

- 6.4.12 ワッカー・ノイソン SE

- 6.4.13 メタボ HPT

- 6.4.14 フェスツール(TTS ツールテクニック・システムズ)

- 6.4.15 シカゴ・ニューマチック

- 6.4.16 アインヘル・ドイツ AG

- 6.4.17 リョービツール(TTI)

- 6.4.18 ポジテック・グループ(ワークス)

- 6.4.19 タイロリット・グループ

- 6.4.20 エコー・インコーポレイテッド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

パワーカッターは、コンクリート、アスファルト、金属、石材などの硬質な材料を効率的かつ強力に切断するために設計された専門的な電動工具の総称でございます。一般的には、高速で回転する砥石ブレードやダイヤモンドブレードを用いて材料を削り取るように切断します。その高い切断能力と堅牢性から、建設現場、土木工事、解体作業、さらには災害救助の現場など、多岐にわたるプロフェッショナルな用途で不可欠な存在となっています。動力源には、ガソリンエンジン、電動モーター(コード式または充電式)、油圧式などがあり、用途や作業環境に応じて最適なタイプが選ばれます。

パワーカッターの種類は、主にその動力源によって分類されます。最も一般的なのはエンジン式パワーカッターで、ガソリンエンジンを搭載しており、電源が確保できない屋外の現場や、高い出力を必要とするコンクリートやアスファルトの切断作業に広く用いられます。移動性に優れる反面、排気ガスや騒音、振動が発生するという特徴があります。次に、電動式パワーカッターは、コード式と充電式に分けられます。コード式は、安定した電力供給が可能で、排気ガスが出ないため屋内作業に適していますが、電源コードの取り回しが必要です。充電式は、近年バッテリー技術の進化により急速に普及が進んでおり、コードレスの利便性と排気ガス・騒音の少なさから、様々な現場での需要が高まっていますが、連続作業時間や出力には限界があります。さらに、油圧式パワーカッターは、油圧ポンプユニットから供給される油圧を利用して動作し、水中や防爆環境など特殊な条件下での使用に適していますが、専用の油圧源が必要となります。

また、切断方法によっても乾式と湿式に分けられます。乾式切断は、水を使用せずに切断を行う方法で、手軽に作業を開始できますが、粉塵の飛散が課題となります。そのため、集塵機と併用されることが多くあります。一方、湿式切断は、切断箇所に水を供給しながら作業を行う方法で、ブレードの冷却効果により寿命を延ばし、粉塵の発生を大幅に抑制できるため、作業環境の改善と作業者の健康保護に貢献します。特にダイヤモンドブレードを使用する際には、湿式切断が推奨されることがほとんどです。さらに、手持ち式だけでなく、道路や床面を直線的に切断するための台車式や自走式のロードカッターもパワーカッターの一種として広く利用されており、長距離の切断作業において高い精度と作業効率を発揮します。

パワーカッターの主な用途は、建設現場におけるコンクリート壁や床の開口、基礎の切断、アスファルト舗装の補修や溝掘り、鉄筋やH形鋼などの金属材料の切断、石材やブロックの加工など多岐にわたります。土木工事では、道路の改修工事や上下水道管の埋設工事における路面切断、橋梁の解体作業などで活躍します。解体現場では、様々な建築材料を効率的に切断し、作業の迅速化に貢献します。緊急作業においては、災害現場での瓦礫の除去や車両の切断など、人命救助のための重要なツールとしても用いられます。造園業においても、インターロッキングブロックやレンガの切断など、景観を整えるための作業に利用されることがあります。

関連技術としては、まずブレード技術の進化が挙げられます。特にダイヤモンドブレードは、切断対象の素材や硬度、乾式・湿式の違いに応じて、ダイヤモンド粒子の種類、結合剤、セグメント形状などが最適化されており、切断効率と耐久性を向上させています。また、作業者の健康と安全を守るための集塵技術も重要であり、乾式切断時の粉塵を吸引するバキュームアタッチメントや、湿式切断による粉塵抑制が広く採用されています。振動による作業者の負担を軽減する防振技術や、ブレードの急停止機能、過負荷保護、キックバック防止などの安全技術も、現代のパワーカッターには不可欠な要素です。充電式モデルにおいては、高容量・高出力のリチウムイオンバッテリー技術と急速充電技術が、その性能を大きく左右する鍵となっています。

市場背景としては、世界的なインフラ整備や都市再開発、老朽化した構造物の維持補修・解体需要が、パワーカッター市場を牽引しています。主要メーカーには、日本のマキタ、HiKOKI(旧日立工機)、共立、新ダイワといった国内ブランドに加え、ハスクバーナ、スチール、ワッカーノイソンなどの海外ブランドが市場をリードしています。近年では、環境規制の強化に伴い、排ガス規制に対応したクリーンなエンジンを搭載したモデルや、電動式の需要が急速に高まっています。また、作業者の安全性向上と作業効率化への要求から、低振動化、低騒音化、そしてより使いやすいエルゴノミクスデザインが重視される傾向にあります。充電式パワーカッターの性能向上は目覚ましく、これまでエンジン式が主流であった重作業分野にも進出しつつあります。

今後の展望としては、さらなるコードレス化の進展が最も注目される点です。バッテリー技術の革新により、より高出力で長時間の作業が可能な充電式パワーカッターが登場し、エンジン式からの置き換えが加速すると予想されます。これにより、排気ガスや騒音の低減、燃料補給の手間削減といったメリットが享受できます。また、IoTやAI技術との連携も進むでしょう。例えば、工具の使用状況をリアルタイムでモニタリングし、メンテナンス時期を予測したり、作業データを分析して効率的な切断方法を提案したりするシステムが実用化される可能性があります。環境負荷の低減は引き続き重要なテーマであり、完全電動化の推進や、より高度な集塵・湿式切断技術の開発が進むことで、作業環境はさらに改善されるでしょう。安全性とエルゴノミクスの追求も継続され、作業者の負担を軽減し、事故のリスクを最小限に抑えるための技術開発が進められると考えられます。将来的には、新素材の切断に対応したブレードや、モジュール化された多機能なパワーカッターが登場し、より幅広い用途に対応できるようになることが期待されます。