パワーディスクリートおよびモジュール市場規模と展望, 2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

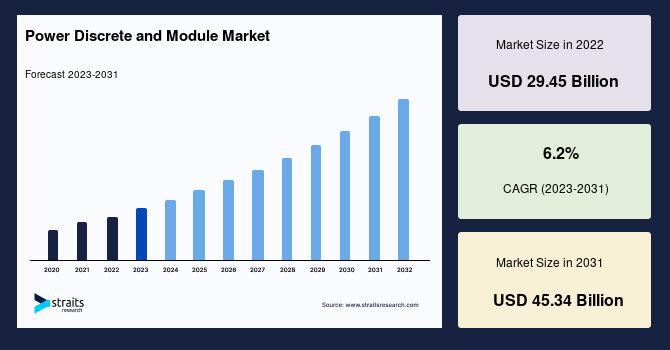

世界のパワーディスクリートおよびモジュール市場は、2023年に294.5億米ドルと評価されました。この市場は、予測期間(2024年~2032年)中に年平均成長率(CAGR)6.2%で成長し、2032年までに476.5億米ドルに達すると推定されています。パワーディスクリートおよびモジュールは、現代の電子機器と電力システムにおいて不可欠な役割を担っており、電力変換と制御の効率性、信頼性、および小型化を追求する上で中心的な存在となっています。

**市場概要**

パワーモジュール(パワーエレクトロニクスモジュールとも呼ばれる)は、複数の電力コンポーネント、通常はパワー半導体デバイスを物理的に内包するパッケージです。これに対し、パワーディスクリートは個々の半導体デバイスとして提供され、より高度なアプリケーションカスタマイズを可能にします。パワーモジュールは、パワー半導体(ダイ)が搭載される電子パワー基板を備え、電気的および熱的な接触を提供し、必要に応じて電気絶縁も行います。この基板には、通常、半田付けまたは焼結によってパワー半導体が固定されます。信頼性と電力密度の観点から見ると、パワーモジュールはプラスチックハウジングに収められた個別のパワーディスクリート半導体よりも優れていることが多く、高い信頼性と電力密度を実現します。

古典的なパワーモジュールは、単一のパワーエレクトロニクススイッチ(MOSFET、IGBT、BJT、サイリスタ、GTO、JFETなど)やダイオードを含むものとは異なり、複数の半導体ダイを結合して特定の構造(トポロジー)を持つ電気回路を形成します。さらに、スイッチング電圧のオーバーシュートを低減するためのセラミックコンデンサや、モジュールの基板温度を監視するためのNTCサーミスタも内蔵されることが一般的です。

「パワーエレクトロニクス」は、電力の変換と制御を扱うエレクトロニクスの一分野です。シリコンカーバイド(SiC)半導体は、高い絶縁破壊電界強度と広いバンドギャップといった特性を持つため、パワーエレクトロニクスにおいて特に有用です。これらのコンポーネントは、ハイブリッド車や電気自動車のメインインバーター、シート制御、ブレーキシステムなど、自動車エレクトロニクスにおいて極めて重要な役割を果たします。また、SiCパワーエレクトロニクスは、航空機に統合された発電機やアクチュエーターにおけるエネルギー変換も促進します。パワーエレクトロニクスは、家電製品、産業用モータードライブ、航空宇宙、自動車など、様々な産業での利用が拡大しているため、その需要は高まっています。その効率的な電力制御および管理機能は、産業プロセスや電気・電子機器の運用において、幅広い産業分野に適していると言えます。これらの要因が、パワーディスクリートおよびモジュール市場の成長を牽引しています。

**成長要因**

パワーディスクリートおよびモジュール市場の成長は、いくつかの強力な要因によって推進されています。最も顕著なのは、様々な産業におけるパワーエレクトロニクスの採用拡大です。家電製品の高性能化、産業用モータードライブの効率向上、航空宇宙分野での軽量化と高信頼性化、そして自動車分野における電動化の進展が、パワーエレクトロニクスに対する需要を劇的に高めています。パワーエレクトロニクスは、これらの分野で効率的な電力制御と管理を実現し、エネルギー消費の削減とシステム性能の向上に貢献しています。

特に、次世代半導体材料であるシリコンカーバイド(SiC)の優れた特性が市場成長の重要な推進力となっています。従来のシリコン(Si)半導体技術に基づくパワーエレクトロニクスは、一般的に85%から95%の効率で動作し、約10%の電気エネルギーが熱として失われます。これに対し、SiCデバイスの電界強度はシリコン半導体(0.3MV/cm)の約10倍(2.8MV/cm)と非常に高く、これによりSiC基板上により薄い層構造の適用が可能になります。さらに、SiCは高周波スイッチングが可能であり、電気自動車における電力損失を大幅に削減します。また、SiCは純粋なSiベースの半導体デバイスと比較して熱伝導率が3倍も高く、より高温での動作を可能にします。これらの特性により、SiCは、特に電気自動車(EV)やハイブリッド電気自動車(HEV)の需要増加に伴い、より高い効率と信頼性が求められるアプリケーションにおいて不可欠な存在となっています。

市場の主要ベンダーは、EVやHEVの需要増加に対応するため、SiCベースのソリューションの生産に多大な投資を行っています。例えば、Infineon Technologiesのような大手企業は、エレクトロモビリティ市場と太陽光発電インバーター市場の成長を背景に、パワーデバイスの生産に積極的に投資しています。2018年2月には、Infineon TechnologiesとCree, Inc.がSiCウェハーの長期供給に関する戦略的契約を締結しました。このような企業の投資とパートナーシップは、SiCベースのパワーディスクリートおよびモジュールの普及を加速させ、市場全体の成長を強力に後押ししています。

**阻害要因**

一方で、パワーディスクリートおよびモジュール市場、特にGaN(窒化ガリウム)ベースのパワーコンポーネントの広範な商業化には、いくつかの重要な課題が存在します。GaNベースのパワーコンポーネントは、特定の抵抗値と絶縁破壊電圧においてシリコン製デバイスよりも小型化できるという利点があるものの、市場での一般的な入手可能性が依然として最大の障壁となっています。

現在、一部のGaNデバイスは容易に入手可能ですが、その選択肢は限られた範囲にとどまっています。特に、オフライン電源に必要な600Vを超える電圧で使用されるデバイスはさらに少なく、これが高電圧アプリケーションにおけるGaNの採用を制限しています。

加えて、GaNパワーデバイスの標準化されたデバイス定格や特性が不足していることも、広範な採用を妨げる要因となっています。業界標準の欠如は、設計者がGaNデバイスを統合する際の不確実性を高め、開発コストや時間を増加させる可能性があります。

さらに、市場におけるGaNデバイスの真のセカンドソースが存在しないことが、最も大きな課題の一つです。単一ベンダーからの供給に依存することは、サプライチェーンのリスクを高め、価格競争力を低下させ、大規模な産業アプリケーションでの採用をためらわせる要因となります。これらの課題が、GaNの技術的優位性にもかかわらず、その市場浸透を遅らせる主要な阻害要因となっています。

**機会**

パワーディスクリートおよびモジュール市場には、特にGaN(窒化ガリウム)技術の進化とスマートグリッドへの投資拡大により、大きな成長機会が内在しています。GaNベースのパワーコンポーネントは、特定の抵抗値と絶縁破壊電圧においてシリコンデバイスよりもさらにコンパクトなデバイスに組み込むことが可能であり、高い周波数でのスイッチングと極めて低い抵抗を実現します。これらの特性は、高電圧直流送電(HVDC)システムやスマートグリッドといったインフラストラクチャ分野において特に価値を発揮します。

HVDC送電システムでは、GaNパワーデバイスは、より信頼性が高く、柔軟なネットワークトポロジーを提供し、負荷調整能力を向上させ、リアルタイムのトラブルシューティングを可能にします。パワーデバイスは、高周波スイッチングと効率向上により、高電圧を制御できます。また、パワーモジュールは、電力損失を低減するモジュラーマルチレベルコンバーター(MMC)に利用されます。このため、GaNパワーデバイスモジュールを備えたコンバーターはHVDCシステムで広く採用されています。

さらに、中国、日本、米国などの各国政府が、自国の電力ネットワークを強化するためにスマートグリッド技術に多額の投資を行っていることも、市場にとって大きな機会となります。スマートグリッドは、電力供給の安定性、効率性、および再生可能エネルギー源との統合を向上させることを目指しており、GaNパワーデバイスのような高性能な電力制御コンポーネントが不可欠です。これらの政府による大規模なインフラ投資は、GaNパワーデバイスを含むパワーディスクリートおよびモジュール市場全体の需要を刺激し、新たなビジネスチャンスを創出すると期待されています。

**セグメント分析**

世界のパワーディスクリートおよびモジュール市場は、種類、コンポーネント、材料、産業分野に基づいて詳細にセグメント化されています。

**種類別分析:**

市場は主にパワーディスクリートとパワーモジュールに二分されます。このうち、**パワーモジュール**セグメントが最大の市場シェアを占めており、予測期間中にCAGR 5.3%で成長すると予測されています。

パワーモジュールは、絶縁された基板上に複数の半導体チップが搭載され、さらに放熱用の銅製ベースプレートに固定される構造を持っています。ハーフブリッジ、フルブリッジ、チョッパーなど、様々な構成で提供され、IGBTモジュールは高出力の産業用アプリケーションや鉄道牽引システムで広く利用されています。パワーモジュールは、比類のない効率性と耐久性から、過去数年間で需要が大幅に増加しており、パワーマネジメントの次なる進化段階と位置付けられています。溶接機、圧延機、ウォーターポンプなどの高電圧アプリケーションの動作には、IGBTやMOSFETモジュールが多くの産業で採用されています。特に、IGBTベースの技術は、電流漏れを減らし効率を高めるために、ヨーロッパ諸国のトロリーバスで採用されています。IGBTモジュールは、コスト効率が高く、高電圧下でも容易に制御できるため、現在のビジネスシナリオで好まれており、市場の成長を牽引しています。

**コンポーネント別分析:**

市場はサイリスタ、ダイオード、整流器、MOSFET、IGBTなどに分けられます。この中で、**IGBT(絶縁ゲートバイポーラトランジスタ)**セグメントが市場で最も重要な貢献者であり、予測期間中にCAGR 7.81%で成長すると推定されています。

IGBTは電子スイッチデバイスとして使用されるパワー半導体の一種であり、MOSFETとバイポーラ接合トランジスタ(BJT)をモノリシックな形で組み合わせた少数キャリアデバイスです。これにより、高速スイッチングと高い効率を実現します。再生可能エネルギー源や電気自動車において、スイッチング速度を向上させ、電力損失を防ぐ上で重要な役割を果たします。主要プレイヤーによる広範な研究開発と製品投入により、スマートガジェットにおけるパワーエレクトロニクスの成長も促進されています。IGBTデバイスは、その高い効率性から電気自動車や産業システムで広く使用されています。EVの需要急増と高電圧動作デバイスの必要性の高まりが、エネルギー・電力、自動車、家電、産業分野におけるIGBTの採用を後押ししています。

**材料別分析:**

市場はシリコンカーバイド(SiC)、窒化ガリウム(GaN)、その他に二分されます。このうち、**GaN(窒化ガリウム)**セグメントが市場を支配しており、予測期間中にCAGR 3.2%で発展すると予測されています。

GaNトランジスタは、シリコンベースのトランジスタに対する性能強化代替品として進化してきました。これらは、特定の抵抗値と絶縁破壊電圧において、シリコンデバイスよりもさらにコンパクトなデバイスを製造できます。これらのパワーコンポーネントは、極めて低い抵抗と高周波スイッチングを達成できます。これらの特性は、高効率電源、電気自動車(EV)、ハイブリッド電気自動車(HEV)、太陽光発電インバーター、RFスイッチングなどで活用されています。サーバー、IT機器、高効率・安定電源、EVおよびHEVデバイス用の電源に適用可能です。無線周波数(RF)機器におけるGaNの需要増加、通信業界での採用拡大、AC急速充電器、LiDAR、ワイヤレスパワーに対する需要の急増が、市場におけるGaNパワーコンポーネントの成長を推進しています。これらのデバイスは、シリコンデバイスと比較してより多くの利点を提供します。

**産業分野別分析:**

世界のパワーディスクリートおよびモジュール市場は、通信、産業、自動車、再生可能エネルギー、消費者および企業、軍事・防衛・航空宇宙、医療にセグメント化されています。この中で、**産業**セグメントが市場への最大の貢献者であり、予測期間中にCAGR 6.5%で成長すると予測されています。

世界の産業分野では、クラウドインフラ、技術革新、サプライチェーン分析の力を活用し、大きな変革が進行しており、この分野の産業は力強い成長を遂げています。さらに、産業製造業は、世界のGDPへの多大な貢献により、発展途上国と先進国の双方にとって極めて重要であり続けています。高出力産業用スイッチング電源(SMPS)、無停電電源装置(UPS)、産業用モータードライブ向けの可変周波数ドライブ(VFD)、および大規模太陽光インバーターにおけるパワーモジュールの使用増加が、産業用アプリケーションにおけるパワーディスクリートおよびモジュールの成長を推進しています。

**地域分析**

世界のパワーディスクリートおよびモジュール市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ・中東・アフリカ(LAMEA)の各地域に区分されます。

**アジア太平洋地域**は、世界のパワーディスクリートおよびモジュール市場において最も重要なシェアを占めており、予測期間中にCAGR 7.2%を示すと推定されています。この地域は、高電圧電力供給のための大規模発電所の存在、パワーモジュールの需要増加、および人口増加により、最も魅力的な成長率を誇る地域となっています。電力消費量の約70%がパワーコンポーネントを組み込んだパワーエレクトロニクスシステムによって処理されると推定されており、これらのデバイスは自動車、再生可能エネルギー発電所、電力網インフラなどのアプリケーションで広範に採用されています。さらに、この地域の組織は、先進技術を用いた電力インフラを構築するために様々なイニシアチブを取っています。各産業分野の組織は、電力管理を確実にするためのパワーデバイスの重要性を認識しており、自動スイッチングデバイスとパワーモジュールの高い需要が市場成長をさらに促進するでしょう。

**ヨーロッパ**は、予測期間中にCAGR 6.5%を示すと予想されており、世界のパワーディスクリートおよびモジュール市場において2番目に生産性の高い市場です。自動車産業におけるパワーマネジメントデバイスの採用増加が市場成長を後押ししています。また、ヨーロッパ企業はパワーエレクトロニクスデバイスに関する意識向上に積極的に取り組み、市場を牽引しています。デジタル電子デバイスの増加、先進的な電気自動車および先進的な仮想システムの高い採用は、ヨーロッパにおけるパワーディスクリートおよびモジュールにいくつかの成長機会をもたらしています。先進的な電気自動車の需要を背景に、ヨーロッパ諸国では今後急速な市場成長が期待されています。補助金、中小企業の買収、低消費電力デバイスの採用といった政府の積極的な取り組みが、市場全体の成長を促進しています。さらに、効率性向上、耐久性、最小限の歪みといった要因が、コンパクトなパワーモジュールの需要を押し上げています。自動化されたアプリケーションとリアルタイム監視の需要増加も、この地域におけるパワーコンポーネントの需要を牽引する別の要因です。

**北米**は、パワーディスクリートおよびモジュール市場の収益において大きなシェアを確保しています。これは、米国やカナダといった国々が存在し、政府が電気自動車(EV)やハイブリッド電気自動車(HEV)の使用を促進することで汚染を抑制しようと積極的に関与していることに起因します。これらの車両にはパワーコンポーネントが大規模に組み込まれています。さらに、米国の高い国防予算も、この地域のパワーディスクリートおよびモジュール市場の成長要因となっています。米国を拠点とするパワーコンポーネント企業は、電子戦や先進レーダーにおいてパワーコンポーネントが好ましい選択肢となる国際的な軍事政治から恩恵を受けています。また、北米におけるパワーモジュールの採用増加と電子機器の販売増加が、パワーディスクリートおよびモジュール市場の成長を推進しています。電力・エネルギー分野における耐久性の高いパワーモジュールの需要増加も市場成長を後押ししています。例えば、2018年10月には、電力・熱管理企業であるDelta Electronics, Inc.が、SiC MOSFETデバイスを使用した高速EV充電器を開発するための研究プログラムを発表しました。

**LAMEA(ラテンアメリカ、中東、アフリカ)**には、ブラジル、サウジアラビア、南アフリカ、およびその他のLAMEA諸国が含まれます。LAMEAは世界のパワーディスクリートおよびモジュール市場において小さな市場シェアを占めていますが、潜在的な投資機会を秘めています。先進技術と電子アプリケーションへの需要増加、およびコンパクトなパワーモジュールとICに関する意識向上は、この地域におけるパワーディスクリートおよびモジュール市場の採用を促進すると予測されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のパワーディスクリートおよびモジュール市場規模分析

- 世界のパワーディスクリートおよびモジュール市場の概要

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- 世界のパワーディスクリートおよびモジュール市場の概要

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- パワーディスクリート

- 金額別

- パワーモジュール

- 金額別

- コンポーネント別

- はじめに

- コンポーネント別金額

- サイリスタ

- 金額別

- ダイオード

- 金額別

- 整流器

- 金額別

- MOSFET

- 金額別

- IGBT

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- SiC

- 金額別

- GaN

- 金額別

- その他

- 金額別

- 産業分野別

- はじめに

- 産業分野別金額

- 通信

- 金額別

- 産業

- 金額別

- 自動車

- 金額別

- 再生可能エネルギー

- 金額別

- 消費者および企業

- 金額別

- 軍事、防衛、航空宇宙

- 金額別

- 医療

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- パワーディスクリートおよびモジュール市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- インフィニオン・テクノロジーズAG

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 三菱電機株式会社

- 株式会社東芝

- オンセミコンダクター

- STマイクロエレクトロニクス

- NXPセミコンダクターズ

- ルネサスエレクトロニクス株式会社

- テキサス・インスツルメンツ

- ロームセミコンダクター

- セムテック・コーポレーション

- インフィニオン・テクノロジーズAG

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「パワーディスクリートおよびモジュール」とは、電力変換や制御を担う半導体デバイスの中でも、特に高電圧・大電流の環境下で動作するように設計された個別部品、およびそれらを機能的に統合した複合部品の総称でございます。パワーディスクリートは、ダイオード、トランジスタ、サイリスタといった単一の半導体素子を指し、それぞれが特定の機能を独立して提供いたします。一方でパワーモジュールは、複数のパワーディスクリート素子やその他の受動部品を一つのパッケージに収め、特定の電力変換機能や制御機能を実現する製品でございます。これらは、現代社会において電力の効率的な利用を可能にする上で不可欠な基幹技術であり、様々な電子機器やシステムの心臓部として機能しております。

パワーディスクリートの代表的な種類としては、電流を一方向にのみ流す整流ダイオードやショットキーバリアダイオード、スイッチング素子として広く利用されるパワーMOSFET(金属酸化膜半導体電界効果トランジスタ)やIGBT(絶縁ゲート型バイポーラトランジスタ)、そして大電力制御に適したサイリスタやトライアックなどが挙げられます。近年では、シリコン(Si)に代わる次世代半導体材料として、炭化ケイ素(SiC)や窒化ガリウム(GaN)を用いたパワーディスクリートが注目を集めております。これらの広帯域ギャップ半導体は、高耐圧、低オン抵抗、高速スイッチングといった優れた特性を有し、電力損失の低減と小型化に大きく貢献いたします。

一方、パワーモジュールは、複数のパワーディスクリート素子を組み合わせることで、ハーフブリッジ、フルブリッジ、三相インバータといった特定の回路構成を一つのパッケージ内で実現いたします。例えば、IGBTモジュールやMOSFETモジュールは、高効率な電力変換を可能にし、産業用インバータや電気自動車のモーター駆動などに広く用いられております。また、ゲートドライバや保護回路などを内蔵し、よりインテリジェントな機能を提供するスマートパワーモジュール(SPM)も登場しており、システムの設計簡素化や信頼性向上に寄与しております。パワーモジュールは、複数の素子を個別に実装する場合と比較して、実装面積の削減、配線の簡素化、寄生インダクタンスの低減による高周波特性の改善、そして熱設計の最適化といった利点を提供いたします。

これらのパワー半導体は、多岐にわたる分野で利用されております。産業分野では、工場設備のモーター制御用インバータ、溶接機、無停電電源装置(UPS)、各種スイッチング電源などに不可欠でございます。自動車分野では、電気自動車(EV)やハイブリッド車(HEV)の駆動用インバータ、DC-DCコンバータ、車載充電器といった電動化の中核部品として採用されております。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電の電力変換装置に使用され、発電された電力を効率的に系統へ送る役割を担います。さらに、家電製品のエアコンや冷蔵庫、データセンターのサーバー用電源、鉄道車両の駆動システムなど、私たちの日常生活を支える多くの場面で、電力の効率的な供給と制御に貢献しております。

関連技術としては、まずパワー半導体の性能を最大限に引き出すためのパッケージング技術が重要でございます。これには、高い放熱性を確保するためのセラミックス基板や銅ベースプレート、信頼性を高めるためのワイヤーボンディング技術やはんだ接合技術、そして外部からの絶縁を保つ樹脂封止技術などが含まれます。また、大電流を扱うパワー半導体は発熱量が大きいため、効果的な熱管理技術が不可欠でございます。ヒートシンク、熱伝導シート(TIM)、そして液冷システムといった冷却技術がその代表例でございます。さらに、パワー半導体を適切に駆動させるためのゲートドライバICや、システム全体を制御するマイクロコントローラ、そして故障診断や保護機能を実現する回路技術も重要な要素でございます。炭化ケイ素(SiC)や窒化ガリウム(GaN)といった広帯域ギャップ半導体の開発と実用化は、さらなる高効率化、小型化、高周波化、そして高温動作の実現を可能にし、パワー半導体技術の進化を加速させております。これらの要素技術の組み合わせと進化が、「パワーディスクリートおよびモジュール」の性能と信頼性を向上させ、多様な電力電子システムの発展を支えているのでございます。