パワーエレクトロニクス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

パワーエレクトロニクス市場は、コンポーネント(ディスクリート、モジュール、および統合型パワーIC)、デバイスタイプ(MOSFET、IGBT、サイリスタ、およびダイオード)、材料(シリコン、シリコンカーバイドなど)、エンドユーザー産業(家庭用電化製品、自動車、ICT・電気通信、産業、エネルギー・電力、航空宇宙・防衛など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワーエレクトロニクス市場の概要

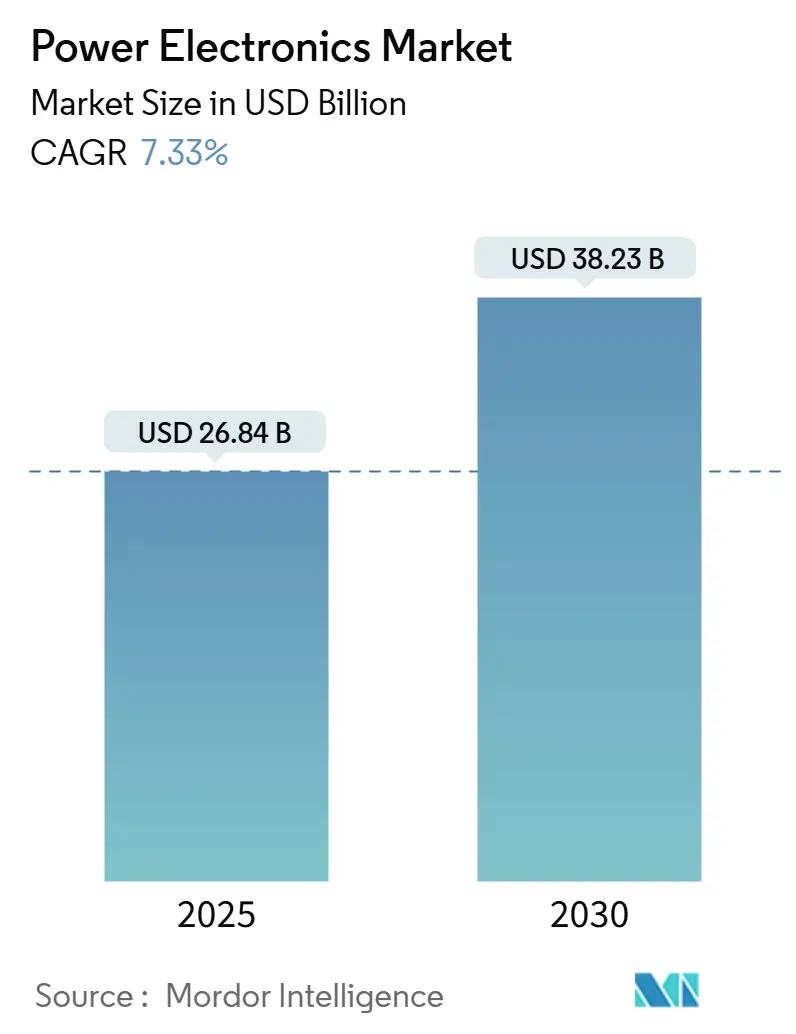

パワーエレクトロニクス市場は、2025年には268.4億米ドル、2030年には382.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.33%と見込まれています。この成長は、従来のシリコンシステムから、より高い効率、電力密度、小型化を可能にする炭化ケイ素(SiC)および窒化ガリウム(GaN)ソリューションへの移行が加速していることに起因しています。電気自動車(EV)生産の拡大、再生可能エネルギーインバーターのアップグレード、データセンターにおける高電圧直流(HVDC)アーキテクチャの採用などが需要を牽引しています。また、地域政策による国内半導体製造や電動モビリティインフラの支援、アジア太平洋地域を中心としたサプライチェーンの多様化も市場拡大に貢献しています。

主要な市場動向

* コンポーネント別: 2024年にはディスクリートデバイスが46.3%の収益シェアを占めましたが、モジュールは2030年までに8.6%の最速CAGRを記録すると予測されています。

* デバイスタイプ別: MOSFETは2024年にパワーエレクトロニクス市場シェアの44.1%を占め、9.1%のCAGRで拡大しており、最も大きく、最も成長の速いデバイスカテゴリです。

* 材料別: 2024年にはシリコンが90.6%のシェアを維持しましたが、炭化ケイ素(SiC)は15.7%のCAGRで急速に成長しています。

* 最終用途産業別: 2024年には家電製品が28.2%のシェアを占めましたが、自動車アプリケーションは13.3%のCAGRを記録し、最も成長の速い分野です。

* 地域別: アジア太平洋地域は2024年に54.4%の収益シェアを占め、10.2%のCAGRで成長しており、最大の市場であり、最も成長の速い地域でもあります。

市場の推進要因と抑制要因

推進要因:

* EV急速充電インフラにおけるSiC/GaNデバイスの採用加速: 欧州では800Vアーキテクチャが優先され、1,200Vおよび1,700VのSiC MOSFETが効率目標達成に不可欠です。これによりCAGRに+1.8%の影響を与え、欧州と北米で中期的に影響が見られます。

* アジアにおける大規模太陽光・風力発電所インバーターのアップグレード: 中国、インド、ベトナムのユーティリティ規模の太陽光発電所では、SiCベースのモジュールが従来のシリコンインバーターに取って代わっています。これによりCAGRに+1.2%の影響を与え、アジア太平洋地域と中東で長期的に影響が見られます。

* 北米における高効率RFパワーアンプを必要とする5G基地局の展開: ミリ波展開には、シリコンLDMOSよりも高い電力付加効率を提供するGaN HEMTデバイスが求められています。これによりCAGRに+0.9%の影響を与え、北米とアジア太平洋地域で短期的に影響が見られます。

* 東南アジアにおける7.5kWを超える産業用モータードライブの電化: タイやマレーシアの工場では、SiCモジュールを搭載した可変周波数ドライブへの改修により、二桁の省エネと低高調波歪みが実現されています。これによりCAGRに+1.1%の影響を与え、アジア太平洋地域で中期的に影響が見られます。

* 中国におけるグリッドレベルのバッテリー貯蔵プログラムによる双方向パワーコンバーターの需要増加: これによりCAGRに+0.8%の影響を与え、アジア太平洋地域および世界的に長期的に影響が見られます。

* 米国国防総省の全電動プラットフォームへの近代化による堅牢なパワーエレクトロニクスの刺激: これによりCAGRに+0.6%の影響を与え、北米で長期的に影響が見られます。

抑制要因:

* 150mm以上のSiCウェハーのサプライチェーンボトルネック: 慢性的な基板不足が量産を制約し、平均販売価格を高止まりさせています。これによりCAGRに-1.4%の影響を与え、世界的に(特にアジア太平洋地域で)短期的に影響が見られます。

* 1.2kVを超えるモジュールにおけるパッケージの熱管理制約: 高電圧モジュールでは、従来のワイヤーボンディングやシリコーンゲルが150°Cを超える接合温度で信頼性を低下させるという熱放散の限界に直面しています。これによりCAGRに-0.8%の影響を与え、世界的に中期的に影響が見られます。

* 200mmワイドバンドギャップファブの高CAPEXが新規参入を阻害: これによりCAGRに-0.6%の影響を与え、世界的に(特に新興市場で)長期的に影響が見られます。

セグメント分析

* コンポーネント別: パワーモジュールは、熱設計と電磁シールドを簡素化する事前パッケージ化されたアセンブリとして、2030年までに8.6%のCAGRで成長すると予測されています。ディスクリートトランジスタとダイオードは2024年に46.3%の収益を占め、家電製品や低電力工場設備で柔軟性を提供しています。統合型パワーICは、100W未満の急速充電器アダプターでシェアを拡大し、制御とスイッチングを単一のプラスチックパッケージに統合しています。

* デバイスタイプ別: MOSFETは2024年に44.1%の収益を占め、9.1%のCAGRで成長しており、最も大きく、最も成長の速いデバイスカテゴリです。高周波共振トポロジーではGaNエンハンスメントモードMOSFETが、100kWを超える車両トラクションステージではSiCプレーナーMOSFETが優れています。IGBTは鉄道推進や大規模産業用ドライブで不可欠な存在です。

* 材料別: シリコンは2024年に90.6%の収益シェアを占めましたが、炭化ケイ素(SiC)は15.7%のCAGRで成長しており、自動車OEMがオンボード充電器やトラクションインバーターに採用しています。窒化ガリウム(GaN)は、その高い電子移動度により、携帯電話アダプター、エンタープライズサーバー電源、フェーズドアレイレーダーで勢いを増しています。

* 最終用途産業別: 家電製品は2024年に28.2%の収益シェアを占め、急速充電器やノートブック電源などで高効率と小型化を追求しています。自動車分野はバッテリー電気自動車の市場シェア拡大に伴い13.3%のCAGRを記録し、SiCベースのパワートレインが必要とされています。産業オートメーション、ICT、エネルギー・電力分野もそれぞれ堅調な成長を見せています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の54.4%を占め、10.2%のCAGRでリードを広げています。中国、日本、韓国の国家プログラムがウェハー製造、モジュール組立、EVサプライチェーンに資金を提供し、基板と先進パッケージングの現地供給を確保しています。

* 北米: 2番目に大きな地域であり、AIサーバー、電気ピックアップトラック、再生可能マイクログリッドなどの活況な最終市場と革新的な強みを組み合わせています。データセンター事業者は400V DCアーキテクチャを採用し、銅の使用量を削減し、ラック密度を向上させています。

* 欧州: 電動モビリティ充電回廊とグリッドレベルの貯蔵に資源を集中しています。政策立案者は充電ハードウェアの相互運用性を義務付け、800Vでの効率性からSiCの採用を間接的に促進しています。

* 中東およびアフリカ: 小規模な基盤から出発していますが、堅牢なインバーター段階を必要とする大規模な太陽光発電所や海水淡水化施設に投資しています。

* 南米: ブラジルとアルゼンチンの風力回廊や、地域内でのパワーモジュール組立を奨励する現地コンテンツ規則から機会が生まれています。

競争環境

パワーエレクトロニクス市場は中程度に細分化されています。Infineon、STMicroelectronics、Mitsubishi Electricなどの既存企業は、SiC生産を拡大しながら主要なシリコンポートフォリオを維持しています。Wolfspeed、Navitas Semiconductor、GaN Systemsなどの企業は、急速充電器、トラクションインバーター、AIサーバーでの設計採用を通じて、破壊的なワイドバンドギャッププラットフォームに注力し、ブランド認知度を高めています。onsemiによるQorvoのSiC JFET資産の買収は、基板、エピタキシー、完成デバイスをカバーする垂直統合型SiCチェーンを構築する意図を明確に示しています。

NVIDIAがInfineonおよびNavitasと提携して次世代AIサーバーラック向け800V HVDCパワーアーキテクチャを共同開発するなど、戦略的提携がバリューチェーンの関係を再構築しています。200mm SiCファブの高い設備投資は新規参入を阻害し、新規参入企業はファブライトまたはライセンスモデルに移行しています。サプライチェーンのレジリエンス、パッケージングの専門知識、IPポートフォリオが競争上の差別化要因となっています。

主要企業

* ON Semiconductor Corporation

* ABB Ltd.

* Infineon Technologies AG

* Texas Instruments Inc.

* ROHM Co. Ltd

最近の業界動向

* 2025年6月: Wolfspeedが自動車および産業用高出力モジュール向けGen 4 MOSFET技術を発表しました。

* 2025年5月: NVIDIAがAIサーバー向け800V HVDCアーキテクチャの共同開発パートナーとしてNavitas Semiconductorを選定しました。

* 2025年5月: InfineonがNVIDIAと共同で将来のAIサーバーラック向け電力供給の刷新を発表しました。

* 2025年4月: NavitasがGreat Wall Powerと提携し、400V DCデータセンター配電をターゲットとしました。

このレポートは、パワーエレクトロニクス市場に関する詳細な分析を提供しています。パワーエレクトロニクスは、コンデンサ、インダクタ、半導体デバイスなどのコンポーネントを含み、様々なシステムの電力管理において重要な役割を果たし、エネルギー、制御システム、電子デバイスを統合する技術です。

本調査では、市場をコンポーネント(ディスクリート、モジュール、集積パワーIC)、デバイスタイプ(MOSFET、IGBT、サイリスタ、ダイオード)、材料(シリコン(Si)、炭化ケイ素(SiC)、窒化ガリウム(GaN))、最終用途産業(家電、自動車(xEV、充電)、ICT・通信、産業(ドライブ、自動化)、エネルギー・電力(再生可能エネルギー、HVDC)、航空宇宙・防衛、ヘルスケア機器)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化し、各セグメントの市場規模と成長予測を金額(USD)で提供しています。また、COVID-19パンデミックが市場エコシステムに与えた影響も分析対象です。

市場は2025年の268.4億米ドルから、2030年には382.3億米ドルに達すると予測されており、堅調な成長が見込まれています。特にパワーモジュールは、2030年まで年平均成長率(CAGR)8.6%で最も速い成長を遂げるコンポーネントセグメントです。地域別では、アジア太平洋地域が2024年に世界の収益の54.4%を占め、10.2%の最速CAGRを維持し、市場を牽引しています。

市場の成長を促進する主な要因は多岐にわたります。欧州ではEV急速充電インフラにおけるSiC/GaNデバイスの採用が加速しており、アジアでは大規模な太陽光・風力発電所におけるインバーターのアップグレードが高電圧パワーモジュールの需要を促進しています。北米では5G基地局の展開が高効率RFパワーアンプを必要とし、東南アジアでは7.5kWを超える産業用モータードライブの電化が進んでいます。中国ではグリッドレベルの蓄電池プログラムが双方向パワーコンバーターの需要を押し上げ、米国国防総省の全電動プラットフォームへの近代化は堅牢なパワーエレクトロニクスを刺激しています。

一方で、市場にはいくつかの制約も存在します。150mm以上のSiCウェハーのサプライチェーンにおけるボトルネックは、量産を制限する主要な課題です。また、1.2kVを超えるモジュールにおけるパッケージングの熱管理に関する制約や、200mmワイドバンドギャップ製造施設への高額な設備投資(CAPEX)が新規参入を阻害しています。これらの要因は、デバイスの生産量を制限し、設計サイクルを遅らせ、平均販売価格(ASP)を高止まりさせる原因となっています。

特に自動車用途におけるSiCデバイスの採用は加速しており、これはトラクションインバーターの効率向上、冷却要件の削減、および航続距離の延長に貢献するためです。これらの利点が、SiCデバイスの材料コストが高いことを正当化しています。

主要な市場プレイヤーは、ワイドバンドギャップ技術におけるリーダーシップを確保するために、戦略的な動きを活発化させています。具体的には、知的財産(IP)資産の買収、長期的なウェハー供給契約の締結、冷却機能やゲートドライブ機能を効率的に統合するための高度なパッケージング技術への投資などが行われています。

競争環境については、市場集中度、M&A、合弁事業、ライセンス供与などの戦略的動き、および市場シェア分析が詳細に評価されています。インフィニオンテクノロジーズ、三菱電機、オン・セミコンダクター、STマイクロエレクトロニクス、テキサス・インスツルメンツ、ローム、ABB、東芝デバイス&ストレージ、ルネサスエレクトロニクス、ウルフスピード、富士電機など、主要な20社以上の企業プロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州全域のEV急速充電インフラにおけるSiC/GaNデバイスの採用加速

- 4.2.2 アジアにおける大規模太陽光・風力発電所インバーターのアップグレードが駆動する高電圧パワーモジュール

- 4.2.3 北米における高効率RFパワーアンプを必要とする5G基地局の展開

- 4.2.4 東南アジアにおける7.5 kWを超える産業用モータードライブの電化

- 4.2.5 中国におけるグリッドレベルのバッテリー貯蔵プログラムが双方向パワーコンバーターを促進

- 4.2.6 米国国防総省の全電動プラットフォームへの近代化が堅牢なパワーエレクトロニクスを刺激

-

4.3 市場の阻害要因

- 4.3.1 150 mm以上のSiCウェハーのサプライチェーンボトルネックが量産を制限

- 4.3.2 1.2 kVモジュールを超えるパッケージング熱管理の制約

- 4.3.3 200 mmワイドバンドギャップファブの高CAPEXが新規参入を妨げる

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資および資金調達分析

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ディスクリート

- 5.1.2 モジュール

- 5.1.3 パワーIC

-

5.2 デバイスタイプ別

- 5.2.1 MOSFET

- 5.2.2 IGBT

- 5.2.3 サイリスタ

- 5.2.4 ダイオード

-

5.3 材料別

- 5.3.1 シリコン (Si)

- 5.3.2 炭化ケイ素 (SiC)

- 5.3.3 窒化ガリウム (GaN)

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車 (xEV、充電)

- 5.4.3 ICTおよび電気通信

- 5.4.4 産業用 (ドライブ、オートメーション)

- 5.4.5 エネルギーおよび電力 (再生可能エネルギー、HVDC)

- 5.4.6 航空宇宙および防衛

- 5.4.7 医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 台湾

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、ライセンス供与)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 Mitsubishi Electric Corporation

- 6.4.3 ON Semiconductor Corporation

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Texas Instruments Inc.

- 6.4.6 ROHM Co., Ltd.

- 6.4.7 ABB Ltd.

- 6.4.8 Toshiba Electronic Devices & Storage Corp.

- 6.4.9 Vishay Intertechnology Inc.

- 6.4.10 Renesas Electronics Corp.

- 6.4.11 Wolfspeed Inc.

- 6.4.12 Fuji Electric Co., Ltd.

- 6.4.13 SEMIKRON Danfoss

- 6.4.14 Littelfuse Inc.

- 6.4.15 GeneSiC Semiconductor

- 6.4.16 Navitas Semiconductor Corp.

- 6.4.17 GaN Systems Inc.

- 6.4.18 Alpha & Omega Semiconductor

- 6.4.19 Microchip Technology Inc.

- 6.4.20 Diodes Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワーエレクトロニクスは、電力の変換と制御を行う技術分野を指します。具体的には、半導体素子(パワー半導体)を用いて、直流から交流、交流から直流、あるいは電圧や周波数を変換し、電力を効率的かつ高精度に制御する技術体系です。この技術の目的は、電力の損失を最小限に抑えながら、機器の小型化、軽量化、高機能化を実現し、最終的にはエネルギーの有効利用と環境負荷の低減に貢献することにあります。現代社会において、電力はあらゆる活動の基盤であり、その効率的な利用は持続可能な社会の実現に不可欠であるため、パワーエレクトロニクスは極めて重要な役割を担っています。

パワーエレクトロニクスの種類は、主に電力変換の方式によって分類されます。第一に、交流を直流に変換する「AC-DCコンバータ(整流器)」があります。これは、家庭用電化製品の電源アダプタや、電気自動車(EV)の充電器などに広く用いられています。第二に、直流を交流に変換する「DC-ACインバータ」があります。太陽光発電システムのパワーコンディショナ(PCS)や、モーターを駆動する装置、無停電電源装置(UPS)などに不可欠な技術です。第三に、直流電圧を別の直流電圧に変換する「DC-DCコンバータ」があります。スイッチング電源や、EVの車載電源システムなどで利用され、効率的な電圧調整を可能にします。第四に、交流の電圧や周波数を直接変換する「AC-ACコンバータ」があり、サイクロコンバータやマトリックスコンバータなどがこれに該当し、誘導加熱装置や一部の風力発電システムなどで用いられます。これらの変換器は、それぞれ異なる目的と用途に応じて設計され、最適な電力変換を実現しています。

パワーエレクトロニクスを構成する主要な要素としては、まず「パワー半導体素子」が挙げられます。これは、電力のオン・オフを高速で切り替えるスイッチング素子であり、シリコン(Si)を基盤としたIGBT(絶縁ゲートバイポーラトランジスタ)やMOSFET(金属酸化膜半導体電界効果トランジスタ)、ダイオードなどが広く使われています。近年では、より高効率で高温動作が可能な次世代パワー半導体として、炭化ケイ素(SiC)や窒化ガリウム(GaN)を用いた素子の開発と実用化が進んでいます。次に、電力変換回路には「受動部品」として、エネルギーを一時的に蓄えたり、ノイズを除去したりするコンデンサ、インダクタ、トランスなどが不可欠です。さらに、これらの素子や部品を適切に制御するための「制御回路」も重要であり、マイクロコントローラ(マイコン)やデジタルシグナルプロセッサ(DSP)などが用いられ、高速かつ高精度な制御を実現しています。高密度化に伴う発熱対策として、「冷却技術」も重要な要素であり、ヒートシンクや水冷システムなどが活用されています。

パワーエレクトロニクスの用途は非常に多岐にわたります。産業分野では、工場設備のモーター駆動、ロボット、ポンプ、ファンなどにインバータ制御が導入され、大幅な省エネルギー化に貢献しています。また、UPSやスイッチング電源、溶接機、誘導加熱装置などにも不可欠です。自動車分野では、電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、モーター駆動用インバータ、車載充電器(OBC)、DC-DCコンバータ、バッテリーマネジメントシステム(BMS)などに広く採用されています。再生可能エネルギー分野では、太陽光発電システムのパワーコンディショナ(PCS)や、風力発電の電力変換装置、蓄電システムの充放電制御など、発電から送電、蓄電に至るまで重要な役割を担っています。家電製品においても、エアコン、冷蔵庫、洗濯機などのインバータ制御による省エネ化、IH調理器、LED照明の電源など、私たちの日常生活に深く浸透しています。その他、データセンターや通信基地局の電源、鉄道車両のモーター駆動や回生ブレーキシステムなど、社会インフラの様々な場面でその恩恵を受けています。

パワーエレクトロニクスに関連する技術は多岐にわたります。最も密接なのは「半導体技術」であり、SiCやGaNといった次世代パワー半導体素子の開発・製造技術が、性能向上とコストダウンの鍵を握っています。また、電力変換器の性能を最大限に引き出すためには、「制御技術」が不可欠です。高速・高精度なデジタル制御はもちろんのこと、近年ではAIを活用した最適制御や故障診断なども研究されています。高密度化・高出力化に伴う発熱問題に対応するため、「熱設計・冷却技術」も極めて重要です。さらに、低損失な磁性材料や高耐熱・高絶縁材料といった「材料技術」も、変換器の効率向上と信頼性確保に貢献します。設計段階では、回路設計、熱設計、EMC(電磁両立性)解析などを行う「シミュレーション技術」が開発期間短縮と品質向上に寄与します。電力変換器は電磁ノイズを発生しやすいため、「EMC/EMI対策」も重要な関連技術です。近年では、IoTやAI技術との融合により、機器の稼働状況監視、予知保全、最適運転などが可能になりつつあります。

パワーエレクトロニクス市場の背景には、いくつかの強力な推進要因があります。世界的な「環境規制の強化と省エネルギー意識の高まり」は、CO2排出量削減目標やエネルギー効率向上への要求を加速させています。特に、自動車の「電動化(EV/HEVの普及)」は、パワーエレクトロニクス市場の最大の牽引役となっており、車載用パワー半導体やインバータの需要が急増しています。また、「再生可能エネルギーの導入拡大」も重要な要因であり、太陽光発電や風力発電の普及に伴い、パワーコンディショナや電力変換装置の需要が高まっています。情報化社会の進展に伴う「データセンター需要の増加」も、サーバーの電力効率向上を目的としたパワーエレクトロニクス製品の需要を押し上げています。さらに、電力系統の安定化と効率化を目指す「スマートグリッドの構築」も、パワーエレクトロニクス技術の応用範囲を広げています。これらの背景に加え、SiCやGaNといった「次世代パワー半導体の実用化」が進み、性能向上とコストダウンが実現されつつあることも、市場の成長を後押ししています。

将来の展望として、パワーエレクトロニクスはさらなる進化を遂げると予想されます。まず、「高効率化と小型化」は引き続き重要なテーマであり、SiCやGaNの普及、高周波化、そしてパワーモジュールの集積化によって、より高性能でコンパクトな電力変換器が実現されるでしょう。次に、「高機能化とインテリジェント化」が進み、AIによる最適制御、自己診断機能、ネットワーク連携などが標準装備されることで、機器の信頼性向上と運用効率化が図られます。また、燃料電池、洋上風力発電など、多様な「エネルギー源への対応」が求められ、それぞれの特性に合わせた電力変換技術が開発されるでしょう。電力系統においては、EVのV2G(Vehicle to Grid)連携や、VPP(仮想発電所)の構築など、パワーエレクトロニクスが「電力系統の安定化と効率化」に大きく貢献する時代が到来します。さらに、ドローン、宇宙開発、医療機器など、「新たな応用分野」への展開も期待されています。一方で、コスト削減、信頼性向上、国際的な標準化、そして技術を担う人材の育成といった課題も存在しており、これらの解決が今後の発展には不可欠であると言えます。パワーエレクトロニクスは、持続可能な社会の実現に向けたキーテクノロジーとして、今後もその重要性を増していくことでしょう。