発電EPC市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

電力EPC市場レポートは、業界を発電(火力、原子力、再生可能エネルギー)、送配電(T&D)、および地域別市場分析(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。本レポートには、各地域別の2028年までの市場規模と需要予測が含まれています。5年間の過去データと5年間の予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電力EPC(Engineering, Procurement, and Construction)市場概要

本レポートは、電力EPC市場の現状と将来予測について詳細に分析しています。市場は、発電(火力、原子力、再生可能エネルギー)、送配電(T&D)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。2019年から2030年までの期間を対象とし、市場規模、需要予測、主要トレンド、セグメント分析、地域分析、競争環境、および最近の業界動向を提供しています。

1. 市場規模と成長予測

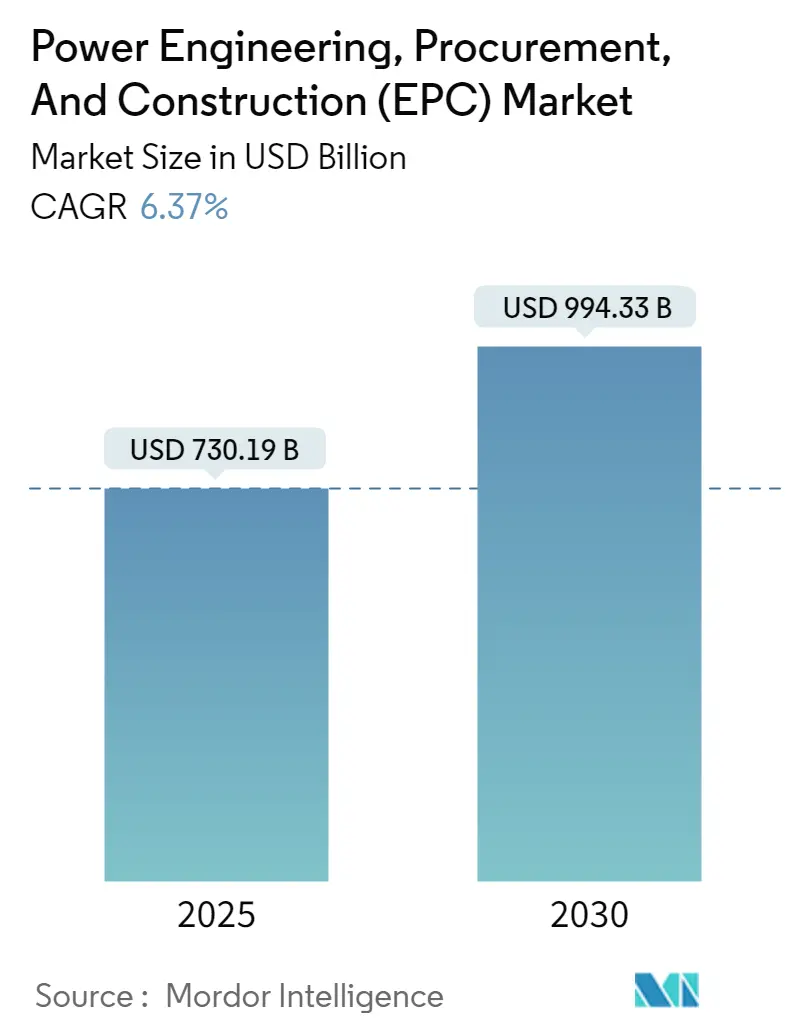

電力EPC市場は、2025年には7301.9億米ドルと推定され、2030年までに9943.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.37%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は低いと評価されています。

2. 市場の全体的な変革と主要動向

電力EPC市場は、クリーンエネルギー源への世界的な移行とグリッドの近代化によって大きな変革期を迎えています。2021年の世界の発電設備容量は28,466.3 TWhに達し、前年比6.2%の大幅な増加を示しました。この変革は、先進技術の統合、デジタル化の推進、スマートグリッドソリューションの採用、および人工知能(AI)やモノのインターネット(IoT)などの新興技術の活用によって特徴付けられます。これらの技術は、プロジェクトの効率性、信頼性、および持続可能性を向上させる上で重要な役割を果たしています。

3. 主要な市場推進要因と課題

市場の成長を牽引する主な要因は、再生可能エネルギー源への投資の増加、老朽化した電力インフラの近代化の必要性、および急速な都市化と工業化による電力需要の増大です。特に、太陽光発電や風力発電プロジェクトは、政府の支援策やコスト削減により、EPC市場において大きなシェアを占めています。

一方で、市場はいくつかの課題にも直面しています。これには、プロジェクトの複雑性の増大、熟練労働者の不足、および厳格な環境規制への対応が含まれます。また、地政学的な不安定性やサプライチェーンの混乱も、プロジェクトの実施に影響を与える可能性があります。

4. 競争環境と主要企業

電力EPC市場は、Siemens Energy AG、General Electric Company、Mitsubishi Heavy Industries, Ltd.、ABB Ltd.、Schneider Electric SE、Larsen & Toubro Limited、Samsung C&T Corporation、Hyundai Engineering & Construction Co., Ltd.、Fluor Corporation、およびBechtel Corporationなどの主要企業によって特徴付けられています。これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しようとしています。

市場の競争は激しく、企業はコスト効率の高いソリューション、高度な技術、および優れたプロジェクト管理能力を提供することで差別化を図っています。特に、再生可能エネルギー分野における専門知識と実績が、競争優位性を確立する上で重要となっています。

5. 地域分析

アジア太平洋地域は、中国、インド、日本などの国々における急速な経済成長と電力需要の増加により、電力EPC市場において最大のシェアを占め、最も急速に成長する地域であると予測されています。この地域では、再生可能エネルギープロジェクトへの大規模な投資と、既存の電力インフラの拡張・近代化が進められています。

北米と欧州地域も、グリッドの近代化、再生可能エネルギーへの移行、およびエネルギー効率の向上を目的とした投資により、堅調な成長が見込まれています。南米、中東・アフリカ地域も、インフラ開発と電力アクセス改善の取り組みにより、市場の成長に貢献すると予想されています。

6. 結論

電力EPC市場は、クリーンエネルギーへの世界的な移行と技術革新によって、今後も力強い成長を続けると予測されます。市場参加者は、変化する需要に対応し、持続可能なエネルギーソリューションを提供するために、継続的な適応と革新が求められます。

本レポートは、電力エンジニアリング・調達・建設(EPC)市場に関する包括的な分析を提供しています。電力EPCとは、従来の火力、水力、原子力発電所から風力、太陽光などの再生可能エネルギープロジェクト、さらには送配電網に至るまで、電力インフラの設計、エンジニアリング、資材調達、建設を一貫して手掛ける包括的なアプローチを指します。本調査では、市場の範囲、定義、および調査の前提条件が明確にされています。

市場規模に関して、2024年には6,836.8億米ドルと推定され、2025年には7,301.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.37%で着実に成長し、2030年には9,943.3億米ドルに達すると見込まれています。2023年の一次エネルギー消費量もMTOE単位で示されており、市場の背景情報を提供しています。

市場の成長を牽引する主な要因としては、世界的なエネルギー需要の継続的な増加と、気候変動対策やエネルギー安全保障の観点から再生可能エネルギー源の導入が加速している点が挙げられます。一方で、従来の化石燃料ベースの発電方法の段階的な廃止、大規模プロジェクトに伴う高い初期投資コスト、および特定の地域における天然資源の制約が市場の成長を抑制する要因となっています。

市場は主に、発電、送配電(T&D)、および地域別にセグメント化されています。発電セグメントは、火力、原子力、再生可能エネルギーに細分化されており、それぞれの市場規模と需要予測が2029年まで提供されています。送配電(T&D)については定性分析のみが提供されています。地域別分析では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、イタリア、スペイン、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域が対象となっており、2028年までの市場規模と需要予測が示されています。特に、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。

競争環境においては、Fluor Ltd、Kiewit Corporation、Bechtel Corporation、KBR, Inc.、McDermott International Ltd.といったEPCデベロッパーや、General Electric Company、Siemens Energy AG、ABB Ltdなどの主要機器メーカー(OEM)が市場で重要なプレーヤーとして活動しています。レポートでは、これらの主要企業の戦略、合併・買収、合弁事業、提携などの動向、および個別の企業プロファイルについても詳述されています。

将来の市場機会とトレンドとしては、電力グリッドの近代化とスマートテクノロジーの導入が注目されており、これが市場のさらなる発展を促進すると期待されています。本レポートは、サプライチェーン分析、ポーターのファイブフォース分析、投資分析なども含め、電力EPC市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 設備容量と予測(2029年まで)

- 4.4 一次エネルギー消費量(MTOE、2023年)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.1.1 エネルギー需要の増加

- 4.7.1.2 再生可能エネルギー源の採用増加

- 4.7.2 阻害要因

- 4.7.2.1 従来の電力源の段階的廃止

- 4.7.2.2 高い初期投資費用と限られた天然資源

- 4.8 サプライチェーン分析

-

4.9 ポーターのファイブフォース分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 発電

- 5.1.1 火力

- 5.1.2 原子力

- 5.1.3 再生可能エネルギー

- 5.2 送配電 (T&D) – (定性分析のみ)

-

5.3 地域別市場分析 {2028年までの市場規模と需要予測 (地域のみ)}

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 スペイン

- 5.3.2.5 フランス

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 EPC開発業者

- 6.3.1.1 Fluor Ltd

- 6.3.1.2 John Wood PLC

- 6.3.1.3 Kiewit Corporation

- 6.3.1.4 McDermott International Inc.

- 6.3.1.5 Bechtel Corporation

- 6.3.1.6 Saipem SpA

- 6.3.1.7 Larsen & Toubro Limited

- 6.3.1.8 KBR Inc

- 6.3.2 オリジナル機器メーカー (OEM)

- 6.3.2.1 General Electric Company

- 6.3.2.2 Siemens Energy AG

- 6.3.2.3 ABB Ltd

- 6.3.2.4 Schneider Electric SE

- 6.3.2.5 Eaton Corporation PLC.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 グリッドの近代化とスマートテクノロジー

*** 本調査レポートに関するお問い合わせ ***

「発電EPC」とは、電力プラントの建設プロジェクトにおいて、設計(Engineering)、資機材の調達(Procurement)、そして建設工事(Construction)という一連のプロセスを、単一の契約者が一括して請け負う契約形態を指します。この契約方式は、クライアントである発電事業者様に対し、稼働可能な状態の発電所を「ターンキー」で引き渡すことを特徴としております。具体的には、プロジェクトの初期段階における基本設計から詳細設計、必要な機器や材料の選定・調達、そして現場での据付・建設工事、さらには試運転調整まで、全ての工程をEPCコントラクターが責任を持って遂行いたします。これにより、発電事業者様はプロジェクト管理の負担を大幅に軽減し、技術的リスクや工期・コストに関するリスクをコントラクター側に移転できるという大きな利点がございます。

発電EPCが対象とする発電所の種類は多岐にわたります。まず、火力発電所では、石炭火力、LNG(液化天然ガス)火力、石油火力、バイオマス火力など、燃料の種類に応じたプラント建設が挙げられます。特にLNG火力では、ガスタービンと蒸気タービンを組み合わせた高効率なコンバインドサイクル発電(GTCC)プラントのEPCが一般的です。次に、再生可能エネルギー発電所では、太陽光発電、風力発電(陸上・洋上)、水力発電、地熱発電、バイオマス発電など、様々な方式のプラントがEPC契約の対象となります。これらのプロジェクトは、大規模な電力会社向けのものから、産業用自家発電設備、さらには分散型電源としての小規模プラントまで、規模も多様です。原子力発電所においても、新規建設や既存設備の改修においてEPCの概念が適用されることがございます。

発電EPC契約の主な用途や利点は、プロジェクトの複雑性とリスク管理にあります。発電事業者様にとっては、複数のベンダーやコントラクターとの調整が不要となり、プロジェクト全体の管理負担が大幅に軽減されます。また、EPC契約は通常、固定価格(Lump Sum)や固定工期で締結されることが多く、これによりプロジェクトの総コストや完成時期の予測可能性が高まります。設計、調達、建設の各段階における技術的な課題やリスクはEPCコントラクターが負うため、事業者様は発電所の運用に集中できるというメリットもございます。特に、海外でのプロジェクトや、特定の技術的専門知識が求められる大規模プロジェクトにおいて、EPC契約は非常に有効な手段として広く採用されております。

発電EPCに関連する技術は、発電方式そのものから、プラント全体の制御、環境対策、デジタル化に至るまで広範囲に及びます。主要な発電技術としては、ガスタービン、蒸気タービン、ボイラー、太陽光パネル(PVモジュール)、風力タービン、発電機、変圧器などが挙げられます。プラントの効率的な運用には、分散制御システム(DCS)やSCADA(監視制御およびデータ収集)といった高度な制御システムが不可欠です。環境技術としては、排煙脱硫装置、脱硝装置、CO2回収・貯留(CCUS)技術などが重要性を増しております。近年では、IoT、AI、ビッグデータ解析を活用した予知保全や運転最適化、デジタルツインによるプラントの仮想化など、デジタル技術の導入が進んでおります。また、送電網への安定的な接続を可能にするインバーター技術や、電力系統安定化のための蓄電池システム(ESS)も重要な関連技術です。

発電EPC市場の背景には、世界的なエネルギー需要の増加と、気候変動対策としての脱炭素化の加速という二つの大きな潮流がございます。特に、新興国における経済成長に伴う電力需要の拡大は、新たな発電所建設の大きな推進力となっております。一方で、先進国を中心に、再生可能エネルギーの導入拡大と既存の火力発電所の高効率化や脱炭素化が喫緊の課題とされており、これらがEPC市場を牽引しております。各国政府による再生可能エネルギー導入目標の設定や、炭素税、排出量取引制度などの政策も市場に大きな影響を与えています。しかしながら、原材料価格の高騰、サプライチェーンの混乱、熟練労働者の不足、そして複雑な許認可プロセスなどが、EPCプロジェクトの遂行における課題となっております。競争の激化も、EPCコントラクターにとっては常に意識すべき要素です。

将来の発電EPC市場は、脱炭素化とデジタル化の進展によって大きく変革されると予測されております。再生可能エネルギー、特に洋上風力発電や大規模太陽光発電、そしてそれらと連携する蓄電池システムのEPC需要は今後も堅調に推移するでしょう。また、水素やアンモニアを燃料とする発電技術、あるいは既存の火力発電所における水素・アンモニア混焼技術の導入が本格化し、これらに関するEPC案件が増加すると見込まれます。CO2排出量削減のため、CCUS技術を統合した発電プラントのEPCも重要な分野となるでしょう。デジタル技術の活用はさらに深化し、BIM(Building Information Modeling)やデジタルツインを用いた設計・建設プロセスの最適化、AIによるプロジェクト管理やリスク予測、さらにはプラントの遠隔監視・診断などが標準化されていくでしょう。モジュール化やプレハブ化といった建設手法の進化も、工期短縮とコスト削減に貢献すると期待されております。持続可能性(サステナビリティ)とESG(環境・社会・ガバナンス)への配慮は、プロジェクトの企画段階から運用に至るまで、EPCコントラクターにとって不可欠な要素となり、より環境負荷の低い、社会的に受容される発電所の建設が求められるようになるでしょう。