電力機器市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

電力機器市場レポートは、業界を機器タイプ(発電機、変圧器、開閉装置、遮断器、電力ケーブル、その他の機器タイプ)、発電源(化石燃料ベース、太陽光、風力、原子力、水力)、エンドユーザー(住宅、産業・商業、公益事業)、用途(発電、送電、配電)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「パワー機器市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題された本レポートは、パワー機器市場の包括的な分析を提供しています。調査期間は2020年から2030年で、市場は機器タイプ(発電機、変圧器、開閉装置、遮断器、電力ケーブルなど)、発電源(化石燃料ベース、太陽光、風力、原子力、水力)、エンドユーザー(住宅、産業・商業、公益事業)、用途(発電、送電、配電)、および地域(北米、欧州、アジア太平洋など)に分類されています。

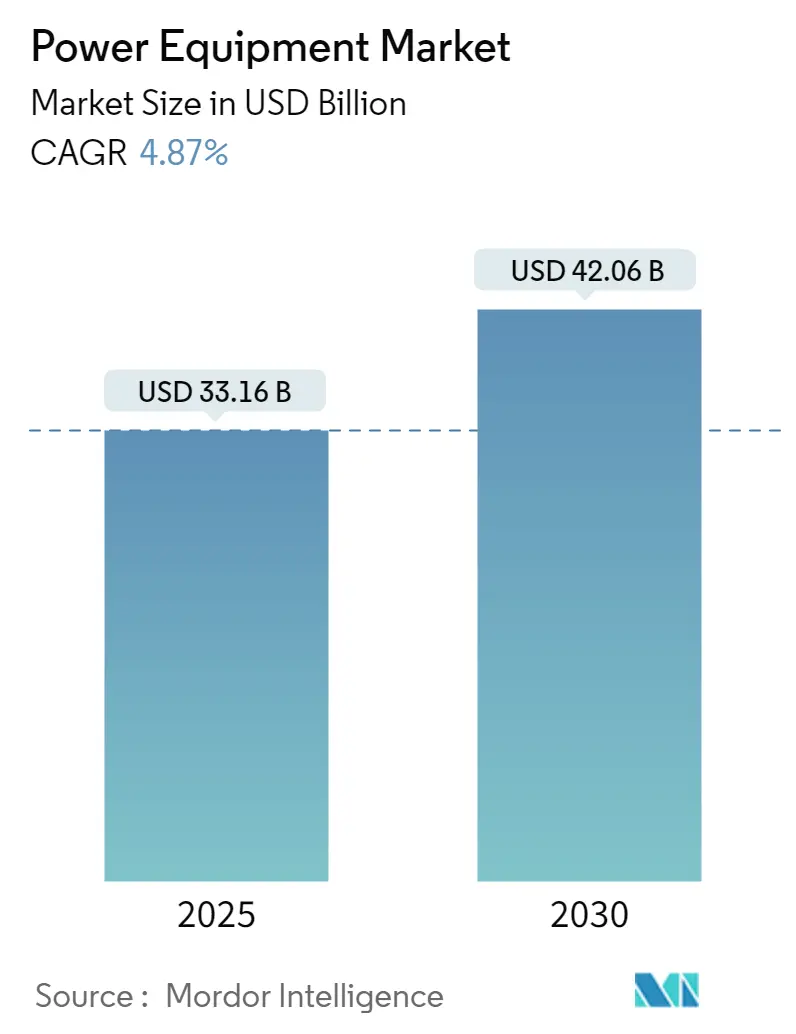

市場規模は、2025年には331.6億米ドルと推定され、2030年には420.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.87%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。主要なプレーヤーには、WEG、Vestas、Nordex、Siemens Gamesa、Goldwind、General Electric Company、Schneider SE、ABB Ltd、Eaton Corporation、Siemens AGなどが挙げられます。

市場分析の概要

ラテンアメリカのパワー機器市場は、主要経済圏における急速な工業化と都市化によって大きな変革を遂げています。ブラジル、アルゼンチン、メキシコ、チリ、コロンビアなどの国々が、この地域の電力インフラの拡大と近代化を推進しています。この地域では、再生可能エネルギー源への移行が進んでおり、太陽光発電や風力発電プロジェクトへの投資が増加しています。これにより、送電網の強化とスマートグリッド技術の導入が不可欠となっています。また、老朽化したインフラの更新と、電力需要の増加に対応するための新しい発電所の建設も、市場成長の重要な要因です。政府の政策や規制も、市場の方向性を大きく左右しており、エネルギー効率の向上と排出量削減に向けた取り組みが強化されています。

本レポートは、電力の生成、送電、配電に不可欠な広範なデバイス、機械、コンポーネントを指す電力機器市場に関する包括的な分析を提供しています。電力機器は、電力システムの信頼性と効率的な運用において極めて重要な役割を担っています。

市場規模に関して、電力機器市場は2024年に315.5億米ドルと推定されています。2025年には331.6億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)4.87%で成長し、2030年には420.6億米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模をカバーしています。

市場の成長を牽引する主な要因としては、世界的な人口増加とそれに伴うインフラ開発が挙げられます。一方で、電力機器の高い運用・保守コストが市場の成長を抑制する要因となっています。将来のトレンドと機会としては、再生可能エネルギーおよびスマートグリッドインフラへの技術投資の増加が注目されており、これが市場に新たな成長機会をもたらすと期待されています。

市場は多角的にセグメント化されており、詳細な分析が行われています。

* 機器タイプ別では、発電機、変圧器、開閉装置、遮断器、電力ケーブル、その他の機器タイプに分類されます。

* 発電源別では、化石燃料ベース、太陽光、風力、原子力、水力といった多様な電源が分析対象です。

* エンドユーザー別では、住宅、産業・商業、公益事業の各セグメントに分けられています。

* 用途別では、発電、送電、配電の各段階における電力機器の利用が調査されています。

* 地域別では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、フランス、英国、ロシアなど)、アジア太平洋(中国、インド、オーストラリア、日本など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカなど)、南米(ブラジル、アルゼンチン、チリなど)の主要地域が対象とされています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれています。

本レポートでは、市場の概要、最近のトレンドと開発、政府の政策と規制、サプライチェーン分析、そしてポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)といった多角的な視点から市場を深く掘り下げています。

競争環境の分析では、主要企業が採用する戦略、合併・買収、合弁事業、提携、契約などが詳細に調査されています。市場における主要企業としては、General Electric Company、Siemens AG、Schneider Electric SE、Mitsubishi Electric Corporation、Eaton Corporation plc、Toshiba Corporation、Honeywell International Inc.、Bharat Heavy Electricals Limited、Crompton Greaves Ltd.、Larsen & Toubro Limited、Fuji Electric Co., Ltd.、Rockwell Automation, Inc.、ABB Ltd.などが挙げられます。これらの企業は、市場での競争優位性を確立するために様々な戦略を展開しています。

本レポートは、電力機器市場の全体像を把握し、将来の展望を深く理解するための貴重な情報を提供しており、市場関係者にとって戦略的な意思決定に役立つ洞察をもたらすものと考えられます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場の動向

- 4.5.1 推進要因

- 4.5.1.1 人口増加とインフラ開発の進展

- 4.5.2 阻害要因

- 4.5.2.1 高い運用・維持費用

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 機器の種類

- 5.1.1 発電機

- 5.1.2 変圧器

- 5.1.3 開閉装置

- 5.1.4 回路遮断器

- 5.1.5 電力ケーブル

- 5.1.6 その他の機器の種類

-

5.2 発電源

- 5.2.1 化石燃料ベース

- 5.2.2 太陽光

- 5.2.3 風力

- 5.2.4 原子力

- 5.2.5 水力

-

5.3 エンドユーザー

- 5.3.1 住宅

- 5.3.2 産業および商業

- 5.3.3 公益事業

-

5.4 用途

- 5.4.1 発電

- 5.4.2 送電

- 5.4.3 配電

-

5.5 地域 [2028年までの市場規模と需要予測 (地域のみ)]

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 オーストラリア

- 5.5.3.4 日本

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 ナイジェリア

- 5.5.4.4 南アフリカ

- 5.5.4.5 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 チリ

- 5.5.5.4 その他の南米

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ゼネラル・エレクトリック・カンパニー

- 6.3.2 シーメンスAG

- 6.3.3 シュナイダーエレクトリックSE

- 6.3.4 三菱電機株式会社

- 6.3.5 イートン・コーポレーションplc

- 6.3.6 株式会社東芝

- 6.3.7 ハネウェル・インターナショナル・インク

- 6.3.8 バーラト重電株式会社

- 6.3.9 クランプトン・グリーブス株式会社

- 6.3.10 ラーセン&トゥブロ株式会社

- 6.3.11 富士電機株式会社

- 6.3.12 ロックウェル・オートメーション・インク

- 6.3.13 ABB株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 再生可能エネルギーおよびスマートグリッドインフラの開発における技術投資の増加

*** 本調査レポートに関するお問い合わせ ***

電力機器とは、発電所から一般家庭や工場に至るまで、電気エネルギーの生成、送電、変電、配電、そして消費の各段階において、その流れを効率的かつ安全に制御・管理するために用いられるあらゆる装置やシステムの総称でございます。これらは、電気エネルギーを安定的に供給し、その品質を維持するために不可欠な存在であり、高電圧・大電流を扱う特性から、高い信頼性と安全性が求められます。電力機器は、現代社会の基盤を支える重要なインフラ技術の一つとして、その進化が常に期待されております。

電力機器の種類は多岐にわたります。まず、電気エネルギーを生成する「発電機器」としては、水力、火力、原子力、風力、太陽光などの各種発電機や、燃料電池などが挙げられます。次に、発電された電力を遠隔地へ効率的に送るための「送変電機器」には、電圧を変換する変圧器、電力系統の開閉や事故時の遮断を行う開閉器(遮断器、断路器)、雷から機器を保護する避雷器、電力品質を調整するコンデンサやリアクトル、そして電力を運ぶ送電線やケーブルなどがございます。さらに、需要家へ電力を供給する「配電機器」には、配電用変圧器、保護継電器、電力量計などがあり、これらが都市や地域の隅々まで電力を届けております。

また、直流と交流の変換や電圧・周波数の制御を行う「電力変換機器」も重要なカテゴリです。これには、交流を直流に変換する整流器、直流を交流に変換するインバータ、そして再生可能エネルギー発電システムにおいて発電された電力を系統に連系させるパワーコンディショナ(PCS)などが含まれます。これらの機器は、特に再生可能エネルギーの導入拡大や電気自動車(EV)の普及に伴い、その重要性が増しております。その他にも、電力系統の安定運用を支える制御盤や監視システム、そして近年注目される蓄電池システムなども電力機器の範疇に含まれ、電力の安定供給と効率的な利用に貢献しております。

電力機器の用途は、私たちの生活や産業活動のあらゆる場面に及んでおります。大規模な発電所や送変電所では、発電された電力を効率よく輸送し、適切な電圧に変換して供給するために、巨大な変圧器や開閉器が稼働しております。工場やビルディングでは、受変電設備を通じて電力会社から供給された電力を受け入れ、生産ラインのモーター駆動や照明、空調などに利用されます。また、鉄道システムにおいては、変電所が架線に電力を供給し、列車の運行を支えております。一般家庭においても、配電網を通じて電力が供給され、家電製品の利用を可能にしております。

近年では、再生可能エネルギー発電所の増加に伴い、太陽光や風力で発電された電力を安定的に系統に連系させるためのパワーコンディショナや、電力品質を維持するための各種制御装置が不可欠となっております。さらに、電気自動車の普及に伴い、充電ステーションに設置される急速充電器や、データセンターにおける無停電電源装置(UPS)なども電力機器の重要な応用例でございます。これらの機器は、社会のデジタル化や電動化を支える基盤として、その役割を拡大し続けております。

電力機器の進化を支える関連技術は多岐にわたります。特に「パワーエレクトロニクス技術」は、半導体素子を用いて電力の変換や制御を効率的に行う技術であり、IGBT(絶縁ゲートバイポーラトランジスタ)や、次世代半導体であるSiC(炭化ケイ素)、GaN(窒化ガリウム)などの開発により、電力変換効率の向上と機器の小型化・軽量化が進んでおります。また、情報通信技術(ICT)と電力技術を融合させた「スマートグリッド技術」は、電力網の最適化、需給バランスの調整、分散型電源の統合などを可能にし、電力系統のレジリエンス(強靭性)向上に貢献しております。

さらに、長距離送電や海底ケーブル、異なる電力系統間の連系に用いられる「高電圧直流送電(HVDC)技術」は、送電損失の低減と安定性向上に寄与しております。将来的な技術としては、電気抵抗がゼロになる「超電導技術」を用いた超電導ケーブルや変圧器、限流器などの研究開発が進められており、電力損失の劇的な削減と機器の小型化が期待されております。加えて、IoT(モノのインターネット)やAI(人工知能)を活用した機器の監視、予知保全、運転最適化、そしてサイバーセキュリティ技術も、電力系統の安定運用と効率化において不可欠な要素となっております。

電力機器市場の背景には、いくつかの重要なトレンドがございます。最も大きな要因の一つは、世界的な「脱炭素化」の流れと「再生可能エネルギー」の導入拡大でございます。太陽光発電や風力発電の増加は、電力系統の安定化や電力品質維持のための電力変換機器、蓄電池システム、そしてスマートグリッド関連機器の需要を大きく押し上げております。また、多くの国で進む「電力自由化」は、電力市場の競争を促進し、より効率的で柔軟な電力供給システムの構築を促しております。

新興国の経済成長も市場を牽引する要因でございます。これらの国々では、急速な都市化と産業発展に伴い、新たな電力インフラの整備が急務となっており、発電所から配電網に至るまで、幅広い電力機器の需要が旺盛でございます。一方で、先進国においては、既存の電力インフラの「老朽化」が進んでおり、設備の更新やデジタル化による高機能化への投資が活発に行われております。さらに、電気自動車(EV)の普及は、充電インフラの整備だけでなく、電力系統への負荷変動やV2G(Vehicle-to-Grid)技術の導入など、新たな電力機器の需要と技術革新を促しております。

将来の電力機器は、さらなる「脱炭素化」と「レジリエンス強化」を追求する方向へと進化していくでしょう。再生可能エネルギーの主力電源化を支えるため、高効率な電力変換技術や、系統安定化のための蓄電池システム、そしてAIを活用した需給予測・制御技術がより一層重要になります。また、災害に強く、安定した電力供給を可能にするための分散型電源の高度な統合や、地域マイクログリッドの構築が進み、これらを支えるスマートグリッド関連機器の需要が高まることが予想されます。

「直流給電」の拡大も注目されるトレンドでございます。データセンターやEV充電、さらには家庭内での直流家電の普及に伴い、直流電力の効率的な利用を可能にする電力変換機器や直流配電システムが発展していくでしょう。IoTやAIの進化は、電力機器の運用をさらに最適化し、故障の予知保全や自動制御を可能にすることで、電力系統全体の信頼性と効率性を飛躍的に向上させると考えられます。新素材や超電導などの革新的な技術の導入により、電力機器はより高性能化、小型化、そして高効率化が進み、持続可能な社会の実現に不可欠な役割を担い続けることでしょう。