世界の力率改善ユニット市場:種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

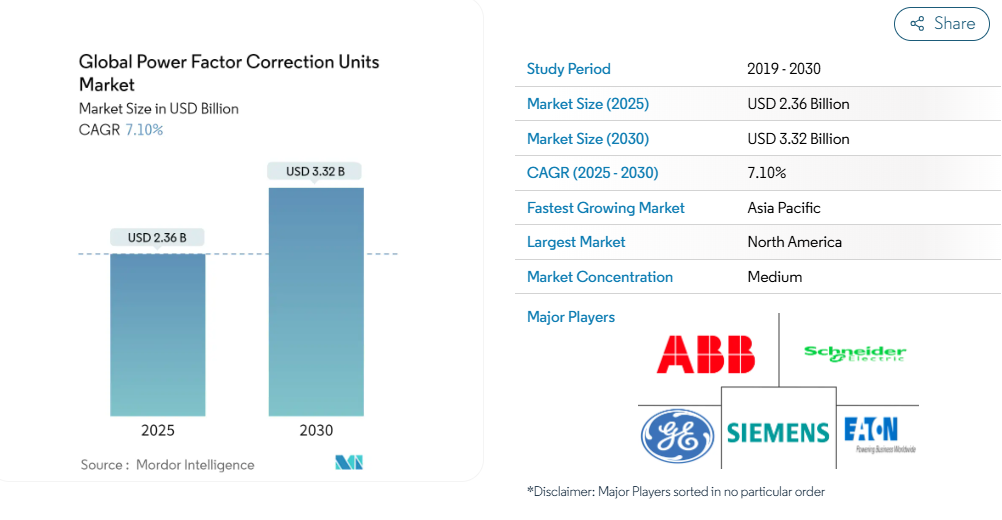

力率補正ユニットの世界市場規模は、2025年に23億6,000万米ドルと推定され、予測期間中(2025年~2030年)の年平均成長率は7.1%で、2030年には33億2,000万米ドルに達する見込みです。

中期的には、急速な産業化、規制の強化、エネルギー効率に関する基準などの要因が、予測期間中の世界の力率補正ユニット市場の最も重要な推進要因の1つになると予想されます。

これらのユニットには複雑なメンテナンスと技術的な課題が伴うため、予測期間中の力率補正ユニットの世界市場にとっては脅威となります。

しかし、効率的な電力管理を必要とするスマートグリッドの展開に向けて継続的な取り組みが行われています。この要因は、将来的に市場にいくつかの機会を生み出すと予想されます。

- 予測期間中、アジア太平洋地域は著しい成長を遂げ、最も高い年間成長率を記録すると予想されています。これは、同地域の製造産業が成長していることと、風力発電設備に注力していることが要因です。

力率改善ユニットの世界市場動向

産業セグメントが成長を牽引

- 世界の産業界は、技術の進歩、自動化の進展、効率性と生産性の重視の高まりなどの要因が重なり、近年大規模な成長と拡大を経験しています。このような産業の成長は、圧縮空気パイプ市場に好影響を与え、需要を強化し、成長軌道を後押ししています。

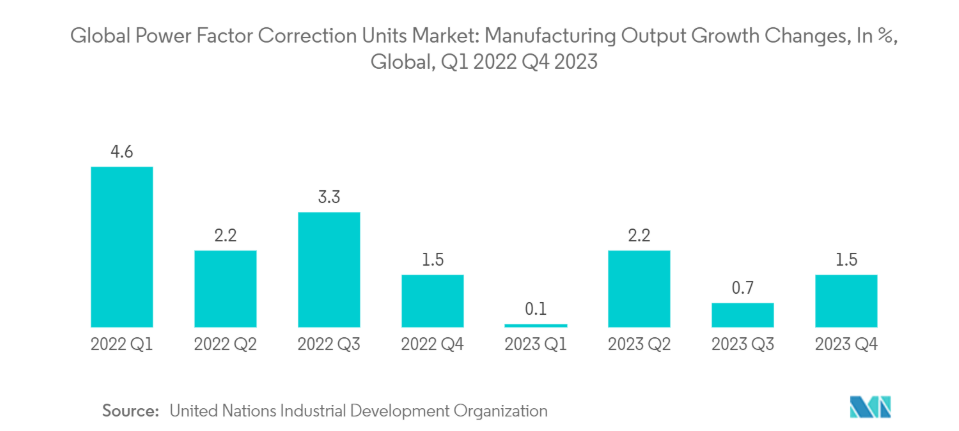

- 国連産業開発機関が発表したデータによると、世界の製造業生産高は、インド、中国、マレーシア、南アフリカなどの発展途上国における製造業増加の重視の高まりにより、2022年以降一貫した成長を示しています。このため、2023年第1四半期から第4四半期にかけては1.4%増加しており、これは世界的に製造業生産高が増加していることを示しています。

- 産業セグメントは、鉄鋼製造、石油化学、セメント製造、パルプ・製紙工場などのエネルギー集約型産業で構成されています。これらの産業は、無効電力需要が大きい大規模な設備を稼動させているため、力率改善技術の有力な候補となります。

- 力率改善ユニットを設置することで、これらの施設は電気料金を大幅に削減することができます。さらに、力率の改善は電圧安定性の向上と電気インフラへのストレスの軽減につながり、高価な産業機器の寿命を延ばし、電気的な問題によるダウンタイムを最小限に抑える可能性があります。

- 技術革新が重視されるようになったことで、製造産業では自動化とデジタル化の新時代が到来しました。自動化システムとロボット技術がますます普及し、生産速度の向上と業務効率の強化が可能になりました。このような複雑さの結果、力率が低下することが多く、製造業者は包括的な電源品質ソリューションへの投資を促しています。

- 例えば、ABBインディアは2023年6月、グジャラート州ハジラにあるアルセロール・ミッタル・ニッポン・スチール・インディアの先進的な鉄鋼冷間圧延工場(CRM)に電化・自動化システムを提供する契約を獲得しました。このプロジェクトには、ABB Ability System 800xA 分散型制御システム(DCS)および関連機器・消耗品の供給が含まれます。

- インダストリー4.0のパラダイム下で産業プロセスのデジタル化と自動化が進むにつれ、高度な力率改善ソリューションへの需要が高まっています。最新の産業施設では、リアルタイム監視、適応補正、より広範なエネルギー管理システムとのシームレスな統合を備えたスマート力率補正ユニットが統合されています。

- したがって、前述のように、産業セグメントは予測期間中に大きく成長する見込みです。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、力率改善装置の世界的な展望において極めて重要な市場です。この地域の特徴は、急速な産業化、急増するエネルギー需要、エネルギー効率重視の高まりです。この広大で多様な地域は、急速に発展する様々な経済を包含しており、力率補正産業にとって有利な市場シナリオを提示しています。

- 産業化は、アジア太平洋全域で力率改善ユニットを採用する主な原動力です。この地域は、自動車、電子、繊維、重工業にまたがる世界的な製造大国であるため、高度な電源管理ソリューションが必要です。これらの国々の産業部門が急成長していることから、力率改善ユニットに対する需要は大幅に増加する見込みです。

- たとえば、2023会計年度のインドの製造業輸出は過去最高を記録し、前年度(22年度)の4,220億ドルから6.03%増の4,474億6,000万ドルに達します。インドのGDPの17%に貢献し、2,730万人以上の労働者を雇用する製造産業は、インド経済にとって極めて重要です。インド政府は、さまざまな取り組みや政策により、2025年までに製造業の市場シェアを25%に引き上げることを目指しています。

- このようなエネルギー多消費産業では、電気システムの最適化、運用コストの削減、厳しいエネルギー効率規制の遵守のため、力率改善技術への注目が高まっています。産業のアップグレードの推進と高度な製造技術の採用が、信頼性の高い力率補正ソリューションの必要性をさらに高めています。

- アジア太平洋地域の都市化とインフラ整備は、力率改善装置の需要拡大に大きく貢献しています。急速な都市の拡大と工業団地や経済特区の設立により、既存の電力インフラにかつてない負担がかかっています。このため、送電損失を軽減し、電力系統全体の効率を高める上で力率補正が重要な役割を果たすことから、電力品質の改善と系統安定性への注目が高まっています。

- 例えば、マレーシア政府は2023年10月、ペラック州に4つの新しい工業団地を設立するために多額の投資を行う計画を発表しました。その中でも特筆すべきは、タンジュン・マリムにある自動車ハイテク・バレー(AHTV)で、マレーシアの自動車産業を若返らせる重要な動きとして設計されました。予測によると、このベンチャーには今後10年間で67億米ドルもの投資が見込まれています。この構想は、何千もの雇用機会を創出するだけでなく、マレーシアを最先端の自動車生産の地域的リーダーとして位置づけることを目指しています。

- さらに、アジア太平洋地域全体に浸透しつつあるスマート・シティの概念は、都市の電気インフラに不可欠な要素として、インテリジェント力率補正装置を含む高度な電力管理システムを組み込んでいます。

- したがって、上記のように、予測期間中、アジア太平洋地域が市場を支配すると予想されます。

力率改善ユニットの世界産業概要

世界の力率改善ユニット市場は細分化されています。この市場の主要プレーヤー(順不同)は、ABB Ltd、Siemens AG、General Electric Company、Schneider Electric SE、Eaton Corporationです。

力率改善ユニットの世界市場ニュース

- 2024年3月 FRAKO Kondensatoren-und Anlagenbau GmbHはSiemens Mobility Bulgariaと提携し、動的力率改善システムを開発。この提携は、電力品質の向上と無効電力に関連するコストの削減を目的としています。このシステムは、電力、応答性、寿命に重点を置き、あらゆる顧客の要望に応えられるよう調整されています。

- 2023年3月 東芝エレクトロニクス・ヨーロッパ社は、650V定格の新しいディスクリートIGBTを発表。このIGBTは、エアコン、家電製品、産業機器電源などの力率改善(PFC)回路向けに特別に設計されています。GT30J65MRBは、60A定格のNチャネルIGBTで、東芝の最先端技術と最適化された内部トレンチ設計により、TO-3P(N)パッケージに搭載されています。

力率改善ユニットの世界市場レポート – 目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 産業の急成長

4.5.1.2 厳しい規制基準

4.5.2 阻害要因

4.5.2.1 メンテナンスと技術的課題

4.6 サプライチェーン分析

4.7 産業の魅力 – ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 種類

5.1.1 アクティブ力率改善ユニット

5.1.2 パッシブ力率改善ユニット

5.1.3 ハイブリッド力率改善ユニット

5.2 エンドユーザー

5.2.1 家庭用

5.2.2 商業用

5.2.3 産業用

5.3 地域別[2029年までの市場規模・需要予測(地域別のみ]

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ノルディック

5.3.2.7 ロシア

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 オーストラリア

5.3.3.4 日本

5.3.3.5 韓国

5.3.3.6 マレーシア

5.3.3.7 タイ

5.3.3.8 インドネシア

5.3.3.9 ベトナム

5.3.3.10 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 ナイジェリア

5.3.4.4 エジプト

5.3.4.5 カタール

5.3.4.6 南アフリカ

5.3.4.7 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 コロンビア

5.3.5.4 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、契約

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 ABB Ltd

6.3.2 Schneider Electric SE

6.3.3 Eaton Corporation

6.3.4 Siemens AG

6.3.5 General Electric Company

6.3.6 Emerson Electric Co.

6.3.7 Mitsubishi Electric Corporation

6.3.8 Toshiba Electronic Devices & Storage Corporation

6.3.9 Crompton Greaves Limited

6.3.10 L&T Electrical & Automation

*リストは網羅的ではありません

6.4 その他の著名企業リスト

6.5 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 スマートグリッドの発展

*** 本調査レポートに関するお問い合わせ ***