発電機レンタル市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

発電機レンタル市場レポートは、燃料タイプ別(ディーゼル、天然ガス、ハイブリッド/バッテリー統合型、水素およびその他)、出力定格別(100 KVA未満、101 KVA~500 KVA、501 KVA~1,000 KVA、およびそれ以上)、用途別(スタンバイ/バックアップ、プライム/連続、ピークシェービング)、エンドユーザー別(建設、石油・ガス、鉱業、製造業、データセンター、その他)、および地域別(北米、欧州、アジア太平洋、その他)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワー発電機レンタル市場の概要

本レポートは、パワー発電機レンタル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2020年から2030年で、市場は燃料タイプ(ディーゼル、天然ガス、ハイブリッド/バッテリー統合型、水素およびその他)、出力定格(100 KVA未満、101~500 KVA、501~1,000 KVA、それ以上)、用途(スタンバイ/バックアップ、プライム/連続運転、ピークシェービング)、エンドユーザー(建設、石油・ガス、鉱業、製造業、データセンター、その他)、および地域(北米、欧州、アジア太平洋など)にセグメント化されています。

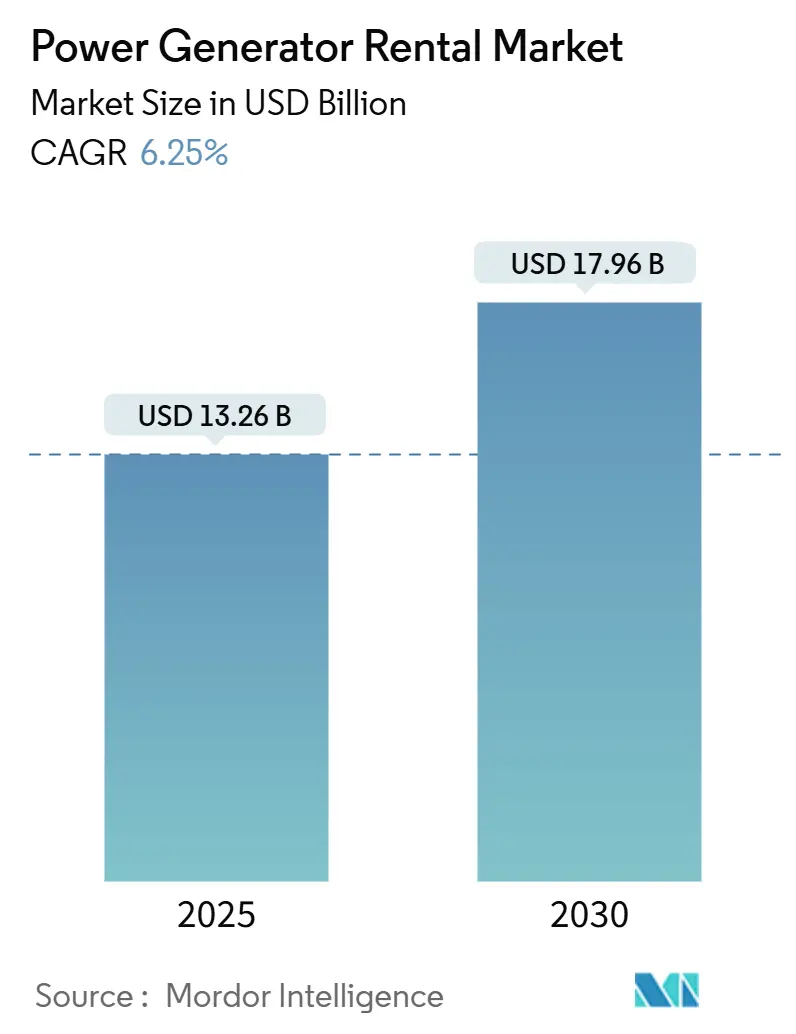

市場規模は2025年に132.6億米ドルと推定され、2030年には179.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.25%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の需要は、単なるバックアップ用発電機から、ディーゼル、バッテリー貯蔵、再生可能エネルギー入力を組み合わせたハイブリッドシステムへと移行しており、エンドユーザーにインテリジェントな負荷分散と炭素排出削減機能を提供しています。設備投資を繰り延べ、運用コストをプロジェクトのタイムラインに合わせ、サプライチェーンが逼迫した際にStage VまたはTier 4 Finalに準拠した機器に即座にアクセスできるため、フリートレンタルが引き続き好まれる戦略となっています。データセンターの建設、気候変動による異常気象に起因する停電頻度の増加、アジア太平洋地域における大規模なインフラプログラムが、市場の主要な成長エンジンとなっています。多国籍のリース会社が地理的範囲とデジタルフリート管理プラットフォームを統合することで競争が激化しており、ハイブリッド製品を持たない事業者は、不安定なディーゼル価格と厳格化する排出規制により利益率の圧迫に直面しています。

主要な市場動向と洞察

促進要因

1. 老朽化した送電網インフラと停電頻度(CAGRへの影響:+1.80%)

米国および西欧の電力インフラは平均40年以上使用されており、主要なサービス中断の約80%を占める悪天候による停電に対して脆弱です。計画的な強化プログラムでは、長期間の送電停止が必要となることが多く、その間、移動式発電機が顧客への供給を維持し、作業員を支援します。嵐による復旧リソースの不足や、病院、通信塔、避難所へのトレーラー型発電機の派遣により、レンタル需要はさらに高まります。グリッド事業者が採用する予測分析は、メンテナンス間隔を短縮し、結果的に計画停電の頻度を増加させ、レンタル需要を維持しています。固定資産を所有せずに電力を増減できる柔軟性により、パワー発電機レンタル市場は電力会社の主要なレジリエンスツールとして位置づけられ、送配電インフラを強化しています。

2. 新興経済国におけるインフラ・建設ブーム(CAGRへの影響:+1.20%)

1.2兆米ドルのインフラ投資雇用法や、インド、インドネシア、サウジアラビアにおける並行するメガプロジェクトパイプラインに代表される、政府および多国間支出の急増は、安定した送電網アクセスを欠く数千の建設現場を生み出しています。建設会社は、初期の設備費用を回避し、プロジェクトが土木工事から内装工事へと進むにつれて変化する現場の負荷に合わせて電力容量を調整できるため、レンタルを好みます。都市化は急速に進んでおり、アジア太平洋地域の都市は2030年までに9,000万人以上の住民を増加させ、道路、地下鉄、下水処理施設など、各建設段階で一時的な電力を消費する需要を加速させています。資本の柔軟性に加え、レンタルは、当局が空気品質規制を厳格化する際に、古いエンジンをStage V定格モデルに交換することで、請負業者が現地の排出制限に即座に準拠することを可能にします。これらの要因により、新興地域におけるパワー発電機レンタル市場は長期的に急成長を続けるでしょう。

3. データセンターの容量拡大と電力供給遅延(CAGRへの影響:+0.90%)

ハイパースケール事業者は2024年第1四半期にアジア太平洋地域で2,996 MWの新規容量を稼働させましたが、シドニーや大阪のような混雑した地域では、数十の追加キャンパスが18~36ヶ月遅れる可能性のある送電網接続を待っています。ディーゼルプライムユニットとバッテリー貯蔵を組み合わせたブリッジ電力パッケージは、電力会社が変電所をアップグレードする間、試運転を進めることを可能にします。電気ハードウェアはデータセンターの総設備投資の約4分の1を占め、毎月の遅延は契約されたコロケーション収益を侵食する可能性があります。レンタル電力はそのギャップを埋め、プロジェクトをスケジュール通りに進めます。同時保守性とN+1冗長性の要件は、負荷追従および負荷遮断のために並列接続できる101~500 kVA範囲のマルチモジュールフリートを好みます。5Gネットワークの近くで増殖するエッジコンピューティングノードは、レイテンシーのホットスポットが移動するにつれて再配置できるコンテナ型レンタルに依存しています。結果として、データセンターの成長は、パワー発電機レンタル市場への実質的な増分収益を直接支えています。

4. 石油・ガス田のメンテナンス/シャットダウン活動(CAGRへの影響:+0.70%)

下流の精製所、中流のパイプライン、およびオフショアプラットフォームは、20~60日間続く厳格なターンアラウンドスケジュールで稼働しており、その間、常設タービンは停止し、ポータブルユニットが不可欠な負荷を引き継ぎます。Aggrekoのセクター固有のサービスラインは、ディーゼル、LNG、CNG発電機が危険区域向けに防爆エンクロージャーと遠隔テレメトリーでどのように調整されているかを示しています。レンタル電力は、電動ポンプ、緊急照明、宿泊用バージを短期間でサポートすることで、生産損失を軽減します。資産が数百キロメートル沖合や乾燥した砂漠地帯に頻繁に配置され、送電網アクセスがないため、移動性が重要です。モバイル洋上風力発電とハイブリッド太陽光・バッテリー・ディーゼルマイクログリッドへの関心が高まっており、計画停電中の燃料コストを60%以上削減できます。資産利用率を最大化するために設計されたメンテナンス頻度の増加は、世界中の炭化水素盆地におけるレンタル需要を引き続き供給するでしょう。

5. マイクログリッド向けハイブリッド太陽光・バッテリー・ディーゼルレンタルパッケージ(CAGRへの影響:+0.60%)

世界的に、特にオーストラリア、カリフォルニア、ドイツで早期導入が進んでいます。

6. 水素燃料レンタル発電機の試験的導入(CAGRへの影響:+0.50%)

欧州と日本が先行し、北米が追随しています。

抑制要因

1. バッテリーエネルギー貯蔵による代替(CAGRへの影響:-0.80%)

リチウムイオンシステムのコストは2013年以降80%下落し、商業施設がピーク料金を削減し、ゼロエミッションのバックアップ電力を供給する1~4時間のバッテリーを導入できるようになりました。モデリングによると、オンサイト太陽光発電とバッテリー貯蔵を統合することで、フェスティバル、映画撮影現場、通信塔にサービスを提供するハイブリッドマイクログリッドにおけるディーゼル稼働時間を最大80%削減できることが示されています。ブラジルでは、マイクログリッド所有者がピーク料金時間帯に発電機をバッテリーに置き換えることで、年間電気料金を33%削減しました。カリフォルニア州のSGIPリベートなどの規制上のインセンティブは導入を加速させ、静かで迅速な応答が可能なバッテリーが信頼性基準を満たす市場では、短時間のレンタル時間を圧迫しています。しかし、バッテリーはハリケーンや送電障害による数日間の停電に対応するのに苦労しており、燃料補給すれば無期限に稼働できるレンタルエンジンの重要な必要性を浮き彫りにしています。

2. ディーゼル価格の変動と炭素税の上昇(CAGRへの影響:-0.60%)

OECD諸国全体で軽油在庫は薄く、米国エネルギー情報局はハリケーンシーズンごとに新たな価格高騰を警告しています。レンタル契約には燃料が含まれないことが多いため、価格高騰は顧客に使用を制限させたり、料金調整を交渉させたりする可能性があり、利用時間を減少させます。一方、カナダのような管轄区域では、2035~2049年のCO₂排出量の上限をGWhあたり65トンに設定し、その後はネットゼロにエスカレートさせており、レンタル事業者はオフセットクレジットのコストを吸収するか、再生可能ディーゼルブレンドへの移行を余儀なくされています。欧州の炭素価格制度は管理上の複雑さを増し、長期的なフリート投資のリターンを侵食する可能性があります。ハイブリッドセット、HVO燃料、ガス駆動エンジンは部分的に事業者を保護しますが、設備コストを上昇させる可能性があります。これらの要因は、規制された地域での長期的なディーゼルのみの展開を抑制することで、パワー発電機レンタル市場の成長ポイントを削っています。

3. Tier-4 Finalエンジン供給不足(CAGRへの影響:-0.40%)

主に北米と欧州で発生しています。

4. ガスタービンマイクログリッドレンタルへの移行(CAGRへの影響:-0.30%)

ガスインフラが整備された先進国市場で進んでいます。

セグメント分析

1. 燃料タイプ別:ハイブリッド統合がディーゼル優位性を崩す

ディーゼルは2024年に86.5億米ドルの市場価値を記録し、その広範な燃料補給インフラと実績のある信頼性により69.48%のシェアを維持しています。しかし、ハイブリッドバッテリー・ディーゼルパッケージは、燃料節約、低騒音、Stage V規制への即時準拠を求めるレンタル需要により、2030年までに9.80%の最速CAGRを記録すると予測されています。インテリジェントコントローラーがエンジンをアイドル状態にし、バッテリーが変動する負荷を担うことで、消費量を最大80%削減し、サービス間隔を延長できることが確認されています。天然ガスユニットは、パイプラインネットワークと厳格な粒子状物質規制がある自治体で安定した需要を維持しており、ドイツと日本での水素パイロットプロジェクトは、ゼロカーボンフェスティバルやイベント電力の早期の可能性を示しています。

競争上の位置付けは変化しており、United RentalsのEHRソーラーバッテリー発電機は、5 kWのPVキャノピー、45 kVAのプロパンユニット、リチウムパックをコンテナ型マイクログリッドに統合し、超低騒音の都市再生に適しています。Atlas Copco、Cummins、Aggrekoは現在、10~100 kVAのフレームにバッテリーを標準装備しています。水素はまだニッチですが、欧州の補助金は遠隔地の通信塔向けにPEMスタックがディーゼル発電機を置き換える実地試験に資金を提供しています。予測期間中、ハイブリッド展開はディーゼルの優位性を侵食するでしょうが、バッテリーの経済性が依然として課題であるメガワット規模の鉱山や精製所では、ディーゼルの絶対需要は依然として増加するでしょう。

2. 出力定格別:中出力レンジが最適な拡張性を反映し優位に

101~500 kVAのユニットは2024年に48.1億米ドルを生成し、パワー発電機レンタル市場の38.63%のシェアを占め、顧客がその負荷マッチングの多様性を好むため、6.80%のCAGRで成長すると予測されています。単一の250 kVAユニットは、タワークレーン、バッチプラント、またはエッジデータホールに電力を供給できますが、標準的なトラックで牽引可能であり、物流コストを最小限に抑えます。100 kVA未満のレンタルは移動診療所や小売店に対応しますが、騒音に敏感な地域ではバッテリーパックとの競争に直面しています。

501~1,000 kVAの機械の需要は、石油化学プラントのシャットダウンや、集約された容量を必要とする大規模イベントに集中しています。1 MVAを超えるパッケージは、しばしばコンテナ化され、並列接続可能であり、変圧器交換時の電力網サポートの役割を果たします。レンタルフリートは、単一の大容量フレームではなく、中出力レンジのユニットのクラスターを配備することが増えており、冗長性を高め、オペレーターがサイト全体の停止なしに機器を保守できるようにしています。SCRおよびDPFモジュールを備えたStage Vエンジンの導入はコストを増加させるため、標準化された中出力レンジのブロックは、調達、メンテナンス、テレマティクス統合において規模の経済性を提供し、その継続的なリーダーシップを支えています。

3. 用途別:ピークシェービングが成長エンジンとして浮上

病院、銀行、製造ラインが送電網障害時の確実な稼働時間を要求するため、スタンバイおよびバックアップサービスは2024年にパワー発電機レンタル市場シェアの54.24%を依然として支配していました。しかし、ブラジル、オーストラリア、およびいくつかの米国のISOにおける電力会社からのデマンドレスポンスプログラムは、2030年までにピークシェービングパッケージの9.30%のCAGRを促進しています。これらの展開は、高料金時間帯に発電機を稼働させ、インセンティブ支払いを得て、サイトのエネルギー料金を削減します。

プライムおよび連続運転レンタルは、送電網の到達が不十分な遠隔地の鉱山、難民キャンプ、島のリゾートにとって不可欠であり、ディーゼルまたはガスエンジンが唯一の電力源となります。しかし、プライム電力シナリオでもハイブリッド化が進んでおり、LNG-ディーゼル混合は燃料コストを25%削減でき、オンボードバッテリーは作業員宿泊キャンプの夜間騒音を抑制します。スマートメーターが普及するにつれて、より多くの産業ユーザーがピークシェービングレンタルを金融ヘッジツールとして活用し、単なる緊急供給から、より広範なパワー発電機レンタル市場における積極的なエネルギーコスト最適化への移行を強化するでしょう。

4. エンドユーザー別:データセンターが変革を推進

建設現場は2024年に33.8億米ドルのパワー発電機レンタル市場規模を占め、27.11%のシェアを占めました。高層ビル、交通回廊、工業団地の開発は、初期段階で電力集約的であるためです。しかし、データセンターは、2024年の14.9億米ドルを基盤として、AIワークロードの急増により、2030年までに米国のデータセンターの電力使用量が全国需要の2%から4%に増加すると予測される中、10.20%の最速CAGRセグメントとなっています。

石油・ガス事業者は安定した支出を維持し、パイプラインの水圧試験、オフショアメンテナンス、ガス処理のターンアラウンドのためにポータブルLNG、CNG、ディーゼル発電機を利用しています。サハラ以南アフリカの鉱業会社は、鉱床が枯渇した際に解体できる数メガワットのクラスターをレンタルし続け、座礁資産を回避しています。製造工場、映画スタジオ、一時的な医療施設が多様な需要を補完し、ハイパースケールが成長の主要な牽引役であるにもかかわらず、レンタル電力の幅広いセクター関連性を証明しています。

地域分析

アジア太平洋地域は2024年に40.8億米ドルの収益を上げ、パワー発電機レンタル市場シェアの32.76%を占め、最大の地域シェアを維持しました。嵐で被害を受けたフィリピンの送電網、インドのスマートシティプログラム、インドネシアの新首都建設は、トレーラー型ユニットへの継続的な注文を促しており、地域全体のハイパースケール容量は2024年第1四半期だけで2.996 MW増加しました。オーストラリアでは、遠隔地の鉱山リースにおけるPV-バッテリー・ディーゼルマイクログリッドを奨励する補助金制度により、ハイブリッドレンタルが勢いを増しています。

北米は2024年に39.7億米ドルで2位にランクされ、送電網強化予算とカリフォルニア州およびテキサス州の山火事対策が中程度の単一桁成長を支えるでしょう。Stage 5/Tier 4準拠はほとんどのレンタルフリートにすでに組み込まれており、低NOx在庫に対してプレミアム価格設定が可能です。欧州がそれに続き、2022年以降のエネルギー価格の変動により、工場はピーク負荷シェービングと緊急時のカバーのために短期レンタルを確保しています。非道路移動機械規制を含む排出関連規制は、既存のレガシー資産よりも最新のレンタルフリートを優遇する更新需要を生み出しています。

南米、中東・アフリカは2024年の売上高の15%未満でしたが、資源採掘、石油化学プラントの拡張、国家送電網の拡張に関連する二桁成長の可能性を秘めています。ブラジルのピークシェービングインセンティブ、カタールのLNGメンテナンスサイクル、ナイジェリアのデータローカライゼーション法はすべて、購入よりもレンタルを促進する触媒となり、この10年が進むにつれてハイブリッドおよびガス焚き発電機の採用が加速することを示唆しています。

競争環境

市場の統合により、リーダーシップが強化されています。United RentalsによるH&E Rentalsの48億米ドルでの買収は、64,000台のフリートユニットと160の支店を追加し、より良いエンジン取引を交渉し、テレマティクス費用を分散し、産業顧客へのクロスセルを活用できる組織を構築しました。Ashtead Group、Aggreko、Herc Holdingsも、地理的密度と温度制御やバッテリー貯蔵などの専門的な製品を深めるために、追加買収を続けています。したがって、市場は、全国的な展開と統合されたデジタルフリート管理を同時に実行できる事業者に有利に傾いています。

技術は依然として差別化要因です。United Rentals、Aggreko、Atlas Copcoは、ディーゼルおよびガス発電機とシームレスに統合される独自のエネルギー貯蔵プラットフォームをリリースし、AI駆動型コントローラーを使用して配電を最適化しています。Generac、Cummins、Wärtsiläなどのメーカーは、工場で設置されたテレマティクス、Stage V対応、HVOまたは水素ブレンドで稼働できる燃料柔軟性エンジンを通じてレンタル会社にアプローチしています。ハイブリッドまたはデータ分析機能を持たないプレーヤーは、ハイパースケールクライアントや電力会社が要求するサービスレベル契約に対応するのに苦労しています。

ニッチな専門企業も存在し、超静音のStage V発電機でマイクログリッドエンジニアリングやフェスティバル電力をターゲットにしています。Arcus Infrastructure Partnersに最近買収されたPowering Srlのようなプライベートエクイティ支援の新規参入企業は、再生可能エネルギーを多用するマイクログリッドとサービスとしてのピークシェービングに焦点を当てることで地域的に規模を拡大しています。OEMが直接レンタル事業モデルを推進し、炭素価格設定がフリートの早期アップグレードを強制することで、競争の激化が予想され、小規模で資本不足の競合他社への参入障壁が強化されるでしょう。

パワー発電機レンタル業界の主要企業

* Atlas Copco (India) Ltd

* Herc Rentals Inc.

* Cummins Inc.

* Ashtead Group PLC

* United Rentals Inc.

最近の業界動向

* 2025年7月: Rolls-Royceは、MTU Series 4000エンジンの生産を増やすため、サウスカロライナ州エイケンにあるMTUエンジン製造事業に7,500万米ドルを投資しています。報道によると、この拡張はデータセンターのプライム電力需要の増加によって推進されており、60の新規雇用を創出する予定です。

* 2025年6月: CenterPoint Energyは、熱波による需要急増時にERCOTグリッドを安定させるため、サンアントニオに移動式発電機を派遣し、レンタル電力の電力会社サポートの役割を強調しました。

* 2025年1月: Generac Holdingsは、Pramacを通じてインドのCaptiva Energy Solutionsの過半数株式を取得し、高成長のアジア発電機市場へのアクセスを拡大しました。

* 2025年1月: United Rentalsは、H&E Equipment Servicesを48億米ドルで買収を完了し、約160の米国支店をネットワークに組み入れました。この取引により、主に企業間接費と業務の合理化を通じて、2年以内に1億3,000万米ドルのコストシナジーが生まれると予想されています。

このレポートは、世界の発電機レンタル市場に関する詳細な分析を提供しています。

1. 市場概要と主要数値

世界の発電機レンタル市場は、2025年には132.6億米ドルに達し、2030年までには年平均成長率(CAGR)6.25%で成長し、179.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の32.76%を占め、CAGR 7.90%で最も急速に成長している地域です。

2. 市場を牽引する要因

市場成長の主な要因としては、以下の点が挙げられます。

* 老朽化した送電網インフラとそれに伴う停電の頻度増加。

* 新興経済国におけるインフラおよび建設ブーム。

* データセンターの容量拡大と電力供給遅延の制約。特に、データセンターはグリッド接続の遅延やAI駆動の電力密度要件により、レンタル支出がCAGR 10.20%で最も急速に拡大するエンドユーザーセクターと予測されています。

* 石油・ガス田のメンテナンスおよび操業停止活動。

* マイクログリッド向けハイブリッド太陽光・バッテリー・ディーゼルレンタルパッケージの導入。

* 水素燃料レンタル発電機の試験的導入。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* バッテリーエネルギー貯蔵システムによる代替。ただし、バッテリーは短期間の負荷(ピークシェービングなど)の一部を代替するものの、数日間にわたる停電への対応には依然として従来の発電機レンタルやハイブリッド発電機レンタルが不可欠です。

* ディーゼル価格の変動と炭素税の上昇。これにより、ディーゼルユニットの燃料コストが増加し、レンタルフリートはHVO(水素化植物油)、天然ガス、ハイブリッドソリューションの導入を促され、収益保護と顧客の持続可能性目標達成を目指しています。

* Tier-4 Finalエンジン供給の不足。

* ガスタービンマイクログリッドレンタルへの移行。

4. 主要な市場トレンドと洞察

* ハイブリッド発電機・バッテリーレンタルは、ディーゼル消費量を最大80%削減し、排出量を低減し、Stage VおよびTier 4 Final規制への準拠を支援するため、特に都市部やデータセンタープロジェクトで需要が高まっています。

* 炭素価格設定の厳格化は、ディーゼル発電機の燃料コストを押し上げ、レンタル事業者にHVO、天然ガス、ハイブリッドソリューションの採用を促しています。

5. 市場セグメンテーション

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 燃料タイプ別: ディーゼル、天然ガス、ハイブリッド/バッテリー統合型、水素およびその他。

* 出力定格別: 100 kVA未満、101~500 kVA、501~1,000 kVA、1,000 kVA超。

* 用途別: スタンバイ/バックアップ、プライム/連続、ピークシェービング。

* エンドユーザー別: 建設、石油・ガス、鉱業、製造業、データセンター、その他。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

6. 競争環境

市場の競争環境についても分析されており、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびAggreko plc、United Rentals Inc.、Caterpillar Inc.、Cummins Inc.などの主要企業のプロファイルが含まれています。

7. 市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を行っています。

このレポートは、世界の発電機レンタル市場の現状、成長予測、主要な推進要因と抑制要因、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した送電網インフラと停電頻度

- 4.2.2 新興経済国におけるインフラ・建設ブーム

- 4.2.3 データセンターの容量拡大と電力遅延の制約

- 4.2.4 石油・ガス田の保守/停止活動

- 4.2.5 マイクログリッド向けハイブリッド太陽光・蓄電池・ディーゼルレンタルパッケージ

- 4.2.6 水素燃料レンタル発電機の試験的導入

-

4.3 市場の阻害要因

- 4.3.1 蓄電池による代替

- 4.3.2 変動するディーゼル価格と上昇する炭素税

- 4.3.3 Tier-4 Finalエンジン供給不足

- 4.3.4 ガスタービンマイクログリッドレンタルへの移行

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 天然ガス

- 5.1.3 ハイブリッド/バッテリー統合型

- 5.1.4 水素およびその他

-

5.2 定格出力別

- 5.2.1 100 kVA未満

- 5.2.2 101~500 kVA

- 5.2.3 501~1,000 kVA

- 5.2.4 1,000 kVA超

-

5.3 用途別

- 5.3.1 スタンバイ/バックアップ

- 5.3.2 プライム/連続

- 5.3.3 ピークシェービング

-

5.4 エンドユーザー別

- 5.4.1 建設

- 5.4.2 石油・ガス

- 5.4.3 鉱業

- 5.4.4 製造業

- 5.4.5 データセンター

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Aggreko plc

- 6.4.2 United Rentals Inc.

- 6.4.3 Ashtead Group plc (Sunbelt Rentals)

- 6.4.4 Caterpillar Inc. (CAT Rental)

- 6.4.5 Cummins Inc.

- 6.4.6 Herc Rentals Inc.

- 6.4.7 Atlas Copco AB

- 6.4.8 Wartsila Corporation

- 6.4.9 Generac Power Systems

- 6.4.10 APR Energy

- 6.4.11 Kohler-SDMO

- 6.4.12 FG Wilson

- 6.4.13 Wacker Neuson Group

- 6.4.14 Speedy Hire plc

- 6.4.15 Pramac

- 6.4.16 Rolls-Royce Power Systems (MTU)

- 6.4.17 Powerica Ltd.

- 6.4.18 Atlas Copco (India) Ltd

- 6.4.19 Modern Hiring Service

- 6.4.20 Aggreko Energy Rental India Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

発電機レンタルとは、企業や個人が一時的または特定の期間にわたり、必要な電力供給のために発電機を借りるサービスを指します。発電機を購入する場合と比較して、初期投資が不要であること、メンテナンスの手間がかからないこと、必要な時に必要な出力や種類の発電機を選べること、そして保管場所を確保する必要がないことなど、多くのメリットがあります。これにより、突発的な電力需要や、一時的なプロジェクト、災害時の非常用電源など、多岐にわたるシーンで柔軟かつ効率的な電力ソリューションを提供しています。

発電機レンタルで提供される発電機には、その燃料、出力、タイプによって様々な種類が存在します。燃料別では、手軽に利用できるガソリン発電機、高出力で長時間運転に適したディーゼル発電機、排ガスがクリーンで燃料の保管が比較的容易なLPガス発電機などがあります。近年では、燃料効率と環境負荷低減を両立させたハイブリッド発電機も登場しています。出力別では、数kVAの小型タイプから、数百kVAを超える大規模な電力供給が可能な大型タイプまで幅広く、用途に応じて最適な機種を選択できます。また、タイプ別では、騒音を抑えた防音型(サイレント型)発電機はイベント会場や住宅地での使用に適しており、高品質な電力供給が可能なインバーター発電機はパソコンや医療機器などの精密機器への給電に重宝されます。その他、溶接作業と電源供給を兼ねる溶接機一体型や、大規模な電力供給が必要な場所へ容易に移動できるトレーラー型なども利用されています。

発電機レンタルの用途は非常に広範です。建設・工事現場では、建設機械の動力源、照明、仮設事務所の電力として不可欠です。屋外イベント、コンサート、展示会、祭り、屋台などでは、会場の照明や音響設備、調理器具などの電源として利用されます。また、自然災害による停電時には、避難所の電力供給、通信機器の充電、復旧作業用の電源として、その重要性が高まります。工場や事業所では、定期点検時の代替電源や、一時的な電力増強、BCP(事業継続計画)対策の一環として非常用電源の確保に活用されます。さらに、農業や漁業における遠隔地での作業用電源、レジャーやアウトドア活動、映画やテレビのロケ現場での照明・機材電源としても幅広く利用されています。

発電機レンタルに関連する技術も進化を続けています。インバーター技術は、安定した高品質な電力を供給することで、精密機器の保護に貢献しています。近年では、発電機の稼働状況、燃料残量、異常検知などを遠隔で監視できるシステムが普及しており、これにより効率的な運用とトラブル発生時の迅速な対応が可能になっています。IoTやAIの活用により、稼働データの収集・分析を通じて予知保全や最適な運転計画が実現されつつあります。また、環境意識の高まりから、低燃費エンジン、排ガス規制に対応したクリーンな排気システム、騒音低減技術など、環境対応型の技術開発も進んでいます。将来的には、バッテリーや蓄電池との連携によるハイブリッドシステムや、燃料電池技術の導入も期待されています。

発電機レンタル市場の背景には、いくつかの重要な要因があります。近年、自然災害が多発していることから、停電対策としての非常用電源の需要が全国的に高まっています。また、多様化・大規模化するイベントの増加も、屋外での電力需要を押し上げています。建設・インフラ整備の需要も安定しており、工事現場での電力供給は常に必要とされています。企業におけるBCP意識の高まりも、非常用電源の確保を促進する要因です。さらに、環境意識の高まりから、環境負荷の低い発電機への需要も増加傾向にあります。レンタル市場は、初期投資の抑制、メンテナンスの手間削減、必要な時に必要なスペックの機器を利用できる柔軟性、保管場所の不要といったメリットを提供することで、これらの需要に応えています。一方で、燃料供給の手間、騒音や排ガス問題、運搬・設置の手間などが課題として挙げられることもあります。

将来展望として、発電機レンタルはさらなる進化を遂げると予測されます。環境対応型の発電機は、低燃費、低排出ガス、低騒音化がより一層推進され、LPガス、天然ガス、水素燃料電池など、多様なクリーン燃料への対応が進むでしょう。バッテリーや蓄電池との連携強化、ハイブリッド化の普及も加速し、より持続可能な電力供給ソリューションが提供されるようになります。IoTやAIを活用した遠隔監視、自動制御、予知保全の高度化により、発電機の運用はさらにスマート化されるでしょう。また、オンライン予約や稼働状況のリアルタイム確認など、レンタルプロセスのデジタル化も進むと見られます。災害対策としての役割は今後も重要性を増し、再生可能エネルギー(太陽光、風力)との組み合わせによるオフグリッドソリューションや、都市部での利用を考慮した超低騒音・無排ガス型(バッテリー式など)の需要も高まるでしょう。単なる機器レンタルに留まらず、燃料供給、設置・撤去、運用サポートまで含めたトータルソリューションの提供や、サブスクリプションモデルの導入など、サービスモデルの進化も期待されています。