電源管理集積回路 (PMIC) 市場の市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

パワーマネジメントIC (PMIC) 市場レポートは、タイプ(リニアレギュレータPMIC、DC-DCコンバータPMICなど)、アプリケーション(家庭用電化製品、自動車およびEモビリティなど)、ウェハーノード(65nm以上、40~65nmなど)、電力範囲(低電力PMIC、中電力PMIC、高電力PMIC)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワーマネジメントIC(PMIC)市場の概要

パワーマネジメントIC(PMIC)市場は、電気自動車(EV)の普及、フラッグシップスマートフォンの進化、超低電力IoTデバイスの需要拡大を背景に、高効率な電力変換トポロジー、厳密な電圧許容度、および先進的なプロセスノードへの需要が高まっています。バッテリー管理ICが市場の基盤を形成する一方で、ワイヤレス充電PMIC、ワイドバンドギャップパワー段、20nm以下の設計が主要な成長触媒として浮上しています。一方で、ファウンドリの生産能力、超薄型デバイスにおける熱管理の制約、模倣品の流入などが市場の勢いを阻害するリスクとなっています。

市場規模と予測

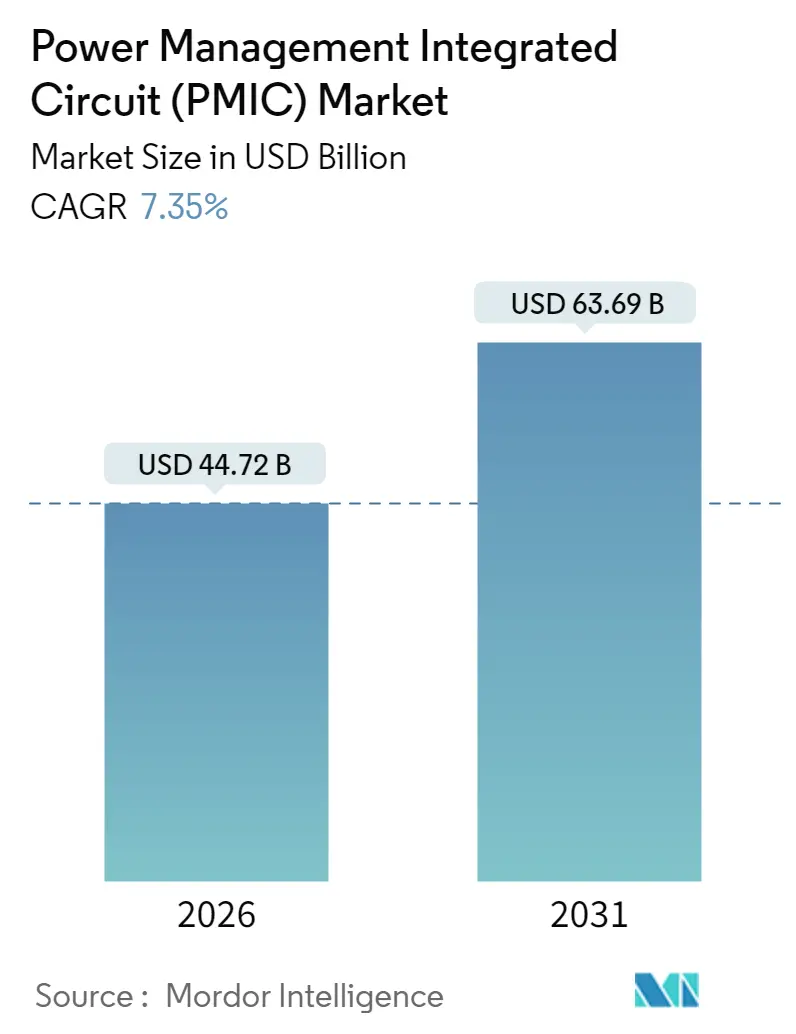

2025年には416.6億米ドルと評価されたパワーマネジメントIC市場は、2026年には447.2億米ドルに達し、2031年には636.9億米ドルに成長すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)7.35%で拡大すると見込まれています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

主要な市場の推進要因

* EVおよびxEVの急速な普及: 高電流・高効率PMICの需要を押し上げています。これは世界の市場に中程度の期間で影響を与え、特に北米と中国で顕著です。

* プロセスノードの微細化(20nm未満): フラッグシッププロセッサやAI搭載ウェアラブルデバイスの統合要求を満たし、PMICの差別化を促進しています。これは長期的に世界のプレミアムデバイス市場に影響を与えます。

* 先進的なバッテリーヘルスPMICのフラッグシップスマートフォンへの採用: Samsung Galaxy S25はオンPMIC機械学習により1,000サイクル後も95%のバッテリー容量を維持し、Appleは急速充電時のホットスポット形成を防ぐために温度勾配マッピングを展開しています。QualcommのQuick Charge 5は、適応型電流ゲーティングにより40°Cを超えずに100W以上の充電を可能にしています。これらの機能には、マイクロオームレベルの検出精度と10mV未満のレギュレーションウィンドウを持つPMICが必要とされます。

* 家電および産業用電子機器に対する政府のエネルギー効率規制: 米国DOE Level VI規則は25%負荷で87%の最小効率を義務付け、EU規則2023/826はネットワーク接続されたハードウェアの待機電力を0.5Wに制限しています。ENERGY STAR 9.0は全負荷で85%の効率を要求しており、同期整流、デジタル制御、サブµAの静止電流PMIC、リアルタイム効率分析を組み込んだ設計の採用を加速させています。

主要な市場の抑制要因

* アナログおよびミックスシグナルノード向けファウンドリ生産能力のサプライチェーンの周期性: アナログ生産はデジタル生産能力の拡大に遅れをとり、TSMCの特殊ラインでは2024年後半に95%の稼働率に達し、PMICのリードタイムは従来の8週間から16週間に延長されました。GlobalFoundriesの成熟ノードへの戦略転換により、車載認定ロットのサプライヤーが減少し、地政学的イベントへの露出が増加しています。これは短期的に世界の市場、特にアジア太平洋地域に大きな影響を与えます。

* 設計の複雑化によるNRE(非繰り返しエンジニアリング)コストの上昇: 小規模OEMの手に届かないレベルになっています。マルチレール制御、ソフトウェアAPI、機能安全診断を備えた先進PMICのNREコストは500万米ドルを超えることがあり、小規模ブランドの参入を阻んでいます。28nm PMICは65nmと比較して40%多くの検証作業を必要とし、これは資金力のある既存企業に有利に働き、イノベーションを抑制しています。これは中期的には世界の市場、特に新興市場に影響を与えます。

* 超薄型家電製品における熱管理の限界: デバイスの小型化と高性能化が進むにつれて、PMICからの熱放散が課題となっています。これは長期的に世界のプレミアムデバイスセグメントに影響を与えます。

* 模倣PMICの流入増加による信頼性認識への影響: 模倣品の増加は、製品の信頼性に対する懸念を高め、市場全体の健全性に悪影響を及ぼしています。これは中期的には世界の市場、特にコストに敏感な市場に影響を与えます。

セグメント分析

* タイプ別:

* バッテリー管理IC: 2025年にはPMIC市場の33.15%を占め、EVバッテリーパックや定置型蓄電システムに不可欠です。安全性診断、セルバランス精度、熱管理が重要です。

* ワイヤレス充電PMIC: 2031年までに8.32%のCAGRで成長すると予測されています。Qi2磁気アライメントにより15W伝送効率が85%に向上し、MagSafeのようなエコシステムが普及しています。異物検出や適応型共振制御が差別化要因です。

* DC-DCコンバータPMICはデータセンターやノートPCのレールに、リニアレギュレータは10µV未満のノイズフロアが必要なニッチ市場に、モータードライバーPMICは工場自動化の成長を牽引しています。電圧リファレンスICとスーパーバイザーICは、車載機能安全規格により安定した収益基盤を維持しています。

* アプリケーション別:

* 家電: 2025年のPMIC市場収益の42.25%を占め、スマートフォン、ノートPC、タブレットなど、1デバイスあたり15以上のレギュレートされたレールを統合しています。

* 自動車およびe-モビリティ: 8.55%のCAGRで成長し、他のすべての垂直市場を上回ると予測されています。800V駆動系やADASコンピューティングクラスターに支えられています。

* 産業用およびロボット用途ではトルク精度の高いモーター駆動が、5Gインフラでは48V直接給電に対応する高電圧PMICが求められます。医療機器、特にインプラントでは1µA未満の待機電流が優先され、IoTエンドポイントは380mVで起動可能なエネルギーハーベスティングPMICを採用しています。

* ウェハーノード別:

* 65nm以上: 2025年の出荷量の46.60%を占め、コストと車載認定の容易さのバランスが取れています。

* 20nm未満: 2031年までに9.85%のCAGRで成長し、フラッグシッププロセッサやAI中心のウェアラブルデバイスからの統合要求を満たします。20nm未満では、PMIC設計者はワークロードを予測し、電圧をマイクロ秒単位で微調整するデジタルエンジンを併置します。

* 40~65nmノードはミッドティアの携帯電話や通信機器向けに、20~40nmノードは高度な統合が必要だが最先端のコストは不要なプレミアムデバイス向けに提供されています。

* 電力範囲別:

* 低電力PMIC: 2025年のPMIC市場の51.65%を占め、スマートフォン、ウェアラブル、IoT、その他のバッテリーに敏感なデバイスにおける中心的な役割を強調しています。厳格なエネルギー効率要件、コンパクトなフォームファクタ、エッジコンピューティングアプリケーションの成長に牽引されています。

* 高電力PMIC: 2031年までに9.01%のCAGRで最も急速に成長すると予測されており、電気自動車、データセンター、産業オートメーションの増加が背景にあります。これらのデバイスは、熱安定性、高電流処理能力、過酷な動作条件下での信頼性を重視しています。

* 中電力PMICは、タブレット、ラップトップ、ミッドレンジの家電製品に対応し、効率と性能のバランスが重要です。

地域分析

* 北米: 2025年には世界の収益の36.85%を占め、Teslaのバッテリー管理システムやAppleのカスタムPMICシリコンへの注力に牽引されています。深い設計サービスエコシステムと堅牢なEVインフラ整備から恩恵を受けています。

* アジア太平洋: 2031年までに10.21%のCAGRで成長すると予測されています。主要なファウンドリと家電製品の組み立て拠点であり、中国のEV拡大と韓国のメモリラインがPMICの生産量を押し上げています。ファブへの近接性により、開発サイクルが短縮されます。

* ヨーロッパ: ドイツのOEMが800Vシステムを採用する自動車の電化と、厳格なエコデザイン規則が安定した需要を維持しています。北欧の再生可能エネルギーは、最大電力点追従を最適化するグリッドタイインバータPMICを展開しています。

* 中東およびアフリカ: ソーラーミニグリッドから成長の機会が生まれています。

* 南米: ブラジルのEVインセンティブとアルゼンチンのリチウム資源を活用し、地域に特化したバッテリーサプライチェーンを構築しています。

競争環境

Texas InstrumentsとAnalog Devicesは、幅広い製品カタログ、独自のプロセスフロー、長年の顧客との関係を通じてPMIC市場を牽引しています。Monolithic Power SystemsとPower Integrationsは、高電力密度および共振コンバータのニッチ市場を獲得しています。Qualcomm、MediaTek、Appleは、プラットフォームシナジーのためにPMICの自社開発を強化しており、既存のサプライヤーに圧力をかけています。中国の新規参入企業は、政府のインセンティブを受けて国内代替戦略を追求していますが、車載グレードの認証が不足していることが多いです。制御アルゴリズムやパッケージングに関する特許は新規参入者にとって主要な障壁であり、ADIによるMaximのパワー部門の買収(2025年)のような戦略的買収は、既存企業がバッテリー管理IPで優位を拡大していることを示しています。超低電力IoT、高電圧産業用、GaNベースの急速充電セグメントには、専門知識が高マージンを確保できる機会が残されています。

最近の業界動向

* 2025年3月: Analog Devicesは、EVバッテリー管理の深みを強化し、先進的なパッケージングノードを確保するため、Maxim Integratedのパワー部門を21億米ドルで買収すると発表しました。

* 2025年2月: Samsung Electronicsは、S2MIW07ワイヤレス充電PMICを発表しました。これは、90%の効率で25Wの磁気アライメントを実現し、熱フォールドバックインテリジェンスを統合しています。

* 2025年1月: Texas Instrumentsは、TPS65987D USB-C PDコントローラを発表しました。これは、ゲーミングラップトップ向けにケーブルインピーダンス補償機能を内蔵し、240Wの電力供給を可能にします。

* 2024年12月: Infineonは、オーストリアにおける炭化ケイ素(SiC)ウェハーの生産能力拡張に14億米ドルを投じ、800V車載PMICモジュールをターゲットとしました。

パワーマネジメントIC(PMIC)市場に関するレポートの概要をご報告いたします。

1. PMICの定義と役割

PMICは、バッテリー管理、電圧調整、充電機能などを統合した集積回路であり、スマートフォン、Bluetoothヘッドセット、ポータブル産業機器、医療機器といったバッテリー駆動デバイスや家電製品に幅広く利用されています。電子機器やモジュールにおける電力管理、具体的にはバッテリー充電、スリープモード管理、DC-DC変換、電圧の昇降圧などを担う重要な役割を果たしています。

2. 市場規模と成長予測

本市場は、2026年に447.2億米ドルの規模に達しました。2026年から2031年にかけて、年平均成長率(CAGR)7.35%で成長すると予測されており、堅調な拡大が見込まれています。

3. 市場の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* EVおよびxEVの急速な普及: 高電流・高効率PMICへの需要が大幅に増加しています。

* プロセスノードの微細化(20nm未満): チップ上の電力密度向上を可能にし、性能向上に貢献しています。

* フラッグシップスマートフォンの採用: 高度なバッテリーヘルスPMICが搭載され、需要を押し上げています。

* 政府によるエネルギー効率規制: 家電製品や産業用電子機器における省エネルギー化の義務付けがPMICの採用を促進しています。

* Edge-AI/IoTの普及: 超低静止電流PMICの必要性が高まっています。

* 急速充電器におけるワイドバンドギャップ(GaN/SiC)パワー段の採用: 高効率化と小型化に寄与しています。

4. 市場の主要な阻害要因

一方で、市場にはいくつかの課題も存在します。

* アナログおよびミックスドシグナルノード向けファウンドリ能力の供給サイクル性: リードタイムの延長や需要ピーク時の供給制約を引き起こす可能性があります。

* 設計の複雑化とNREコストの増加: 中小規模のOEMにとって、新規開発の障壁となることがあります。

* 超薄型民生機器における熱管理の限界: デバイスの小型化に伴い、PMICの熱設計がより困難になっています。

* 偽造PMICの流入増加: 製品の信頼性に対する認識に悪影響を与えています。

5. 市場セグメンテーションと成長分野

市場は、ICタイプ(リニアレギュレータPMIC、DC-DCコンバータPMIC、バッテリー管理IC、電圧リファレンス・スーパーバイザIC、モーター制御・ドライバPMIC、ワイヤレス充電PMICなど)、アプリケーション(家電、車載・eモビリティ、産業・ロボティクス、通信・ネットワーキング、ヘルスケア・医療機器、IoT・エッジデバイスなど)、ウェハーノード、電力範囲、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

特に、ワイヤレス充電PMICは2031年までに年平均成長率8.32%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が予測期間中に年平均成長率10.21%で最も高い成長率を記録すると見込まれています。これは、同地域における電子機器製造の活発化とEV市場の拡大が背景にあります。

6. 技術的展望と主要リスク

20nm未満のウェハーノードは、より高いオンチップ電力密度とデジタルインテリジェンスを実現し、フラッグシップデバイスの差別化を推進する上で重要です。しかし、PMIC供給における主要なリスクは、アナログファウンドリ能力の周期性であり、これが需要ピーク時の供給制約につながる可能性があります。

7. 競争環境

市場には、Texas Instruments Inc.、Analog Devices, Inc.、Infineon Technologies AG、NXP Semiconductors N.V.、STMicroelectronics N.V.、Renesas Electronics Corporation、Qualcomm Incorporatedなど、多数の主要企業が存在し、激しい競争を繰り広げています。本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルも提供しています。

8. 市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびxEVの急速な普及による高電流・高効率PMICの需要増加

- 4.2.2 プロセスノードの微細化(20nm未満)によるオンチップ電力密度の向上

- 4.2.3 フラッグシップスマートフォンにおける高度なバッテリーヘルスPMICの採用

- 4.2.4 消費者向けおよび産業用電子機器に対する政府のエネルギー効率義務

- 4.2.5 エッジAI/IoTの普及による超低静止電流PMICの必要性

- 4.2.6 急速充電器におけるワイドバンドギャップ(GaN/SiC)パワーステージの採用

-

4.3 市場の阻害要因

- 4.3.1 アナログおよびミックスドシグナルノード向けファウンドリ容量のサプライチェーンの周期性

- 4.3.2 設計の複雑化によるNREコストの上昇が中小OEMの手に負えなくなる

- 4.3.3 超薄型消費者向けデバイスにおける熱管理の限界

- 4.3.4 偽造PMICの流入増加が信頼性認識に影響

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(10億米ドル)

-

5.1 ICタイプ別

- 5.1.1 リニアレギュレータPMIC

- 5.1.2 DC-DCコンバータPMIC

- 5.1.3 バッテリー管理IC

- 5.1.4 電圧リファレンスおよびスーパーバイザIC

- 5.1.5 モーター制御およびドライバPMIC

- 5.1.6 ワイヤレス充電PMIC

-

5.2 アプリケーション別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車およびeモビリティ

- 5.2.3 産業用およびロボット工学

- 5.2.4 電気通信およびネットワーキング

- 5.2.5 ヘルスケアおよび医療機器

- 5.2.6 IoTおよびエッジデバイス

-

5.3 ウェハーノード別

- 5.3.1 65 nm以上

- 5.3.2 40 – 65 nm

- 5.3.3 20 – 40 nm

- 5.3.4 20 nm未満

-

5.4 電力範囲別

- 5.4.1 低電力PMIC

- 5.4.2 中電力PMIC

- 5.4.3 高電力PMIC

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Texas Instruments Inc.

- 6.4.2 Analog Devices, Inc.

- 6.4.3 Infineon Technologies AG

- 6.4.4 NXP Semiconductors N.V.

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 ON Semiconductor Corporation

- 6.4.7 Renesas Electronics Corporation

- 6.4.8 Qualcomm Incorporated

- 6.4.9 Broadcom Inc.

- 6.4.10 Skyworks Solutions, Inc.

- 6.4.11 Dialog Semiconductor (Renesas)

- 6.4.12 Rohm Co., Ltd.

- 6.4.13 Maxim Integrated (ADI)

- 6.4.14 Toshiba Electronic Devices and Storage Corp.

- 6.4.15 MediaTek Inc.

- 6.4.16 Power Integrations, Inc.

- 6.4.17 Silicon Laboratories Inc.

- 6.4.18 Monolithic Power Systems, Inc.

- 6.4.19 Vishay Intertechnology, Inc.

- 6.4.20 Littelfuse, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電源管理集積回路(PMIC:Power Management Integrated Circuit)は、現代のあらゆる電子機器において不可欠なコンポーネントであり、システム全体の電力供給を効率的かつ安定的に管理するための多機能な半導体デバイスです。その主な役割は、入力電源から必要な電圧と電流を生成し、各コンポーネントに適切に供給することにあります。具体的には、電圧変換、電圧安定化、電流制限、バッテリー充電、電源シーケンス制御、過電圧・過電流保護、温度管理など、多岐にわたる電力関連機能を一つのチップに統合しています。これにより、システムの小型化、消費電力の削減、設計の簡素化、信頼性の向上といった多くのメリットが実現され、特にバッテリー駆動のモバイル機器においては、バッテリー寿命の延長に大きく貢献しています。

PMICの種類は、その機能や用途によって多岐にわたります。主要な機能としては、まずDC-DCコンバータが挙げられます。これは、入力電圧を異なる直流電圧に変換するもので、降圧(バック)コンバータ、昇圧(ブースト)コンバータ、そして昇降圧(バックブースト)コンバータなどがあります。これらは高い電力変換効率を特徴とし、特にバッテリー駆動機器で広く用いられます。次に、低ドロップアウト(LDO)レギュレータは、入力と出力の電圧差が小さい場合でも安定した出力電圧を提供するもので、ノイズに敏感なアナログ回路やRF回路の電源として利用されますが、DC-DCコンバータに比べて効率は劣ります。また、バッテリー充電器は、リチウムイオン電池やニッケル水素電池など、さまざまな種類のバッテリーを安全かつ効率的に充電するための回路であり、急速充電やトリクル充電、バッテリー保護機能などを内蔵しています。さらに、電源シーケンサは、複数の電源レールを特定の順序で立ち上げたりシャットダウンしたりする役割を担い、システムの安定動作を保証します。リアルタイムクロック(RTC)や汎用入出力(GPIO)、アナログ-デジタルコンバータ(ADC)などの補助機能が統合されることも多く、システム全体の電力管理をより包括的に行います。

PMICの用途は非常に広範です。最も身近な例としては、スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスといったモバイル機器が挙げられます。これらの機器では、限られたバッテリー容量で長時間動作させるために、PMICによる高効率な電力管理が不可欠です。また、自動車分野では、先進運転支援システム(ADAS)、インフォテインメントシステム、電気自動車(EV)のパワートレイン制御など、高い信頼性と安全性、そして広い動作温度範囲が求められるアプリケーションでPMICが採用されています。産業機器においても、ファクトリーオートメーション、IoTゲートウェイ、医療機器、計測機器などで、長期的な安定動作と精密な電力制御を実現するためにPMICが利用されています。さらに、データセンターのサーバーや通信インフラの基地局など、高性能なプロセッサやメモリに安定した大電流を供給する必要がある分野でも、PMICは重要な役割を担っています。

関連技術としては、まず半導体製造プロセスが挙げられます。PMICは、アナログ回路、デジタル回路、パワー半導体(MOSFETなど)を一つのチップに集積するため、BCD(Bipolar-CMOS-DMOS)プロセスのような特殊なプロセス技術が用いられます。近年では、高効率・高周波動作が可能な窒化ガリウム(GaN)や炭化ケイ素(SiC)といったワイドバンドギャップ半導体の採用も進んでいます。また、デジタル制御技術の進化により、PMIC内部にマイクロコントローラが統合され、I2CやSPIなどの通信インターフェースを介して、よりインテリジェントな電力管理やシステムとの連携が可能になっています。エネルギーハーベスティング技術との組み合わせでは、微弱な環境エネルギーから電力を生成し、超低消費電力デバイスに供給するPMICが開発されています。ワイヤレス給電技術においても、受電側で効率的に電力を変換・管理するためにPMICが不可欠です。バッテリー技術の進歩もPMICの設計に大きな影響を与え、より高速な充電や正確なバッテリー残量監視、バッテリー寿命の最適化などが求められています。

市場背景としては、電子機器の多様化と高性能化、そして省電力化への要求の高まりがPMIC市場を牽引しています。特に、IoTデバイスの爆発的な普及、5G通信の展開、AI技術の進化、そして電気自動車や自動運転技術の発展は、PMICの需要を大きく押し上げています。主要なPMICメーカーには、テキサス・インスツルメンツ、アナログ・デバイセズ、ルネサスエレクトロニクス、STマイクロエレクトロニクス、NXPセミコンダクターズなどが名を連ね、各社は高集積化、小型化、高効率化、低消費電力化、そして特定のアプリケーションに特化したソリューションの開発に注力しています。また、近年では、世界的な半導体不足がPMICの供給にも影響を与え、サプライチェーンの安定化が重要な課題となっています。

将来展望としては、PMICはさらなる高集積化とインテリジェント化が進むと予想されます。一つのPMICチップに、より多くの電源レール、より高度な保護機能、そしてより複雑な制御ロジックが統合され、システム全体の部品点数削減と設計の簡素化が加速するでしょう。AIや機械学習の技術がPMICに組み込まれることで、デバイスの動作状況やユーザーの使用パターンに応じて、動的に最適な電力供給を行う適応型電力管理が実現される可能性があります。これにより、バッテリー寿命のさらなる延長や、システムのパフォーマンス最適化が期待されます。また、GaNやSiCといった新素材の採用がさらに進み、より小型で高効率、高周波動作が可能なPMICが登場することで、電源回路のフットプリントが劇的に縮小し、新たなデザインの可能性が広がります。自動車分野では、機能安全規格(ISO 26262)への対応やサイバーセキュリティ機能の強化がPMICに求められ、より堅牢で信頼性の高い製品が開発されるでしょう。持続可能性への意識の高まりから、PMICはエネルギー効率の向上だけでなく、製造プロセスにおける環境負荷の低減にも貢献していくことが期待されます。このように、PMICは今後も電子機器の進化を支える基盤技術として、その重要性を増していくことでしょう。