パワーモジュールパッケージング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

パワーモジュールパッケージング市場レポートは、コンポーネント(基板、ベースプレート、ダイアタッチなど)、パワーデバイスタイプ(IGBTモジュール、Si-MOSFETモジュールなど)、パワーレンジ(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

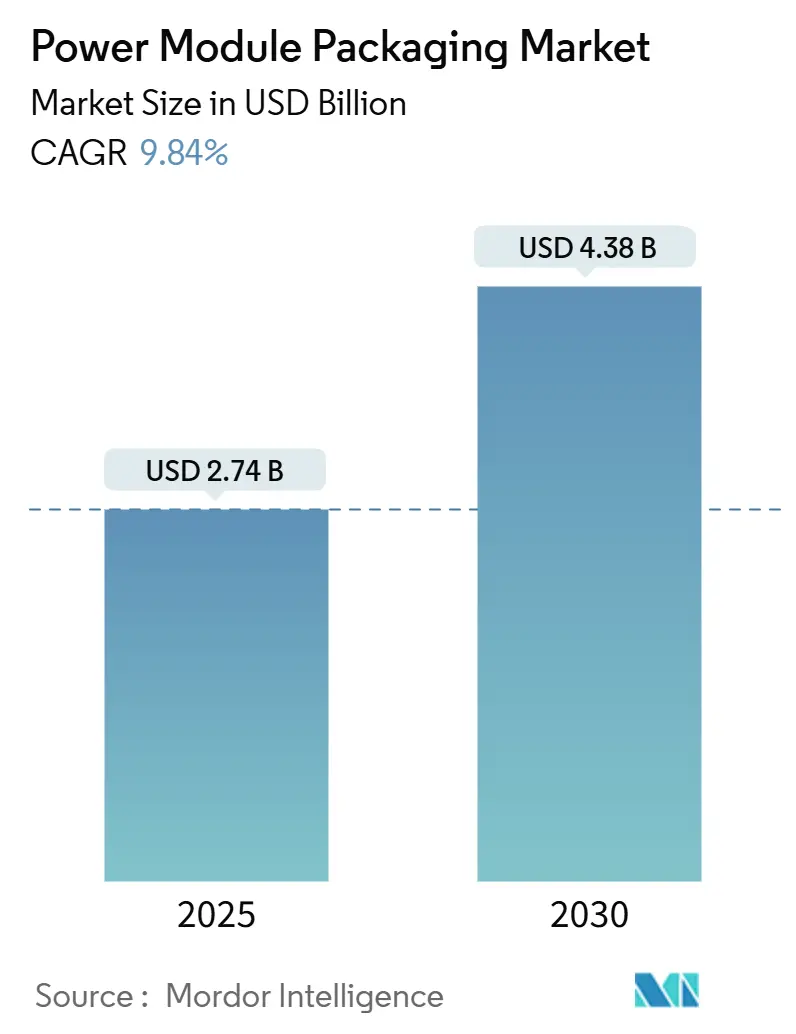

パワーモジュールパッケージング市場は、2025年に27.4億米ドルに達し、2030年までに43.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.84%と堅調に推移する見込みです。この成長は、ワイドバンドギャップ半導体(SiCおよびGaN)がニッチ市場から主流市場へと移行していること、電気自動車(EV)が800Vアーキテクチャを採用していること、そして産業用モータードライブがエネルギー効率の向上を優先していることによって加速されています。

市場の主要な推進要因としては、低熱抵抗、高電流密度、および200°Cを超える信頼性の高い動作を実現するパッケージング技術の革新が挙げられます。特に自動車OEMが寿命信頼性を損なうことなく小型化を要求する中で、この革新は競争上の決定的な優位性となっています。また、マレーシア、インド、インドネシアなどでの製造拠点の拡大による地域的な多様化も、市場の成長をさらに後押ししています。競争環境は、SiCおよびGaNデバイスが従来のシリコンソリューションにマージン圧力をかけ、窒化アルミニウムなどの先進セラミック基板が両面冷却設計を可能にすることで市場シェアを獲得するなど、変化の兆しを見せています。

主要な市場動向と洞察

市場を牽引する要因:

1. EVトラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速:

EVにおけるSiCの普及は、航続距離の延長と急速充電能力の優先により増加しています。テスラの初期データでは、シリコンIGBTと比較して約7%の航続距離向上を示し、これが業界全体での追随を促しました。フラウンホーファーの「Enhanced Direct-cooling Inverter」アーキテクチャは、ベースプレートを排除することで効率を99.5%に向上させ、パッケージングの進歩がドライブトレインの性能向上に直結することを示しています。800V車両システムへの広範な移行は、高度な基板と低インダクタンス相互接続のみが対応できる絶縁および部分放電の課題を提起し、プレミアムモジュールの需要を高めています。900Vバッテリーパックを発表するOEMが増える中、SiCダイと両面冷却パッケージを組み合わせるサプライヤーは、長期的な設計獲得を確実にする立場にあります。

2. エネルギー効率の高い産業用モータードライブの需要増加:

電気モーターは世界の産業電力消費の約70%を占めており、可変速ドライブの普遍的な導入は、複数の中規模発電所の出力に匹敵する省エネ効果をもたらす可能性があると推定されています。しかし、先進国における三相モーターの電子速度制御採用率はわずか15%に留まっており、未開拓の大きな可能性が残されています。SiCベースのドライブモジュールは、HVACなど、コンプレッサーが全負荷で動作することが少ない可変負荷アプリケーションにおいて、15~40%のエネルギー節約を実現します。第7世代の車載用IGBT技術は、許容接合部温度を上昇させ、より小型のヒートシンクとコンパクトなキャビネット設計を可能にし、結果として設置コストを削減します。政府の効率化義務と電気料金の上昇は、20年間の産業デューティサイクルで信頼性を保証できる高性能パッケージングにとって持続的な追い風となっています。

3. 再生可能エネルギー関連の高出力インバーターの拡大:

米国エネルギー省は最近、ストレージとグリッドサポート機能を統合するモジュラーインバーターの研究開発に2000万ドルを割り当て、ユーティリティスケールパワーエレクトロニクスの複雑化を浮き彫りにしています。ROHMの2kV SiC MOSFETを搭載したSEMIKRONモジュールは、1500V DCリンク動作を可能にし、1200Vの壁を越えて大規模太陽光発電設備における導通損失を削減します。風力タービンインバーターはセラミック封止に依存しており、ポリマーソリューションと比較して半導体温度を12K低下させ、洋上展開でのサービス寿命を延長します。200A電流で2mΩ未満のオン抵抗を実現するパッケージングアーキテクチャは、再生可能エネルギー開発者の絶え間ないLCOE(均等化発電原価)目標達成の中心となります。グリッドコードの故障時運転継続要件が厳しくなるにつれて、ディレーティングなしで高温運転が可能なモジュールがミッションクリティカルな存在となっています。

4. Eモビリティフリートの車載充電器における小型化の要求:

自動車の800Vプラットフォームは、限られたボンネット下スペースに22kWの双方向車載充電器を必要とします。InfineonのCoolSiC Automotive MOSFET 1200Vは、トップサイド冷却と絶縁フォイルの排除により、900V超の動作を可能にしながらPCBフットプリントを削減します。ROHMのHSDIP20パッケージは、ディスクリートレイアウトと比較して電力密度を3倍にし、チップ温度を38°C低く保ち、巧妙なモールディングがいかに熱的ペナルティなしで小型化を可能にするかを示しています。フリートオペレーターは、推進コンポーネントを再利用する統合型充電器・インバーターアセンブリを好み、部品点数を削減します。V2G(Vehicle-to-Grid)プログラムが拡大するにつれて、パッケージングは頻繁な双方向サイクルにも耐える必要があり、ダイアタッチと封止材の性能閾値をさらに引き上げています。

市場を抑制する要因:

1. 先進パッケージング機器の高額な設備投資要件:

SEMIは、レーザーダイシングやハイブリッドボンディングラインなどの先進パッケージング機器への投資が増加すると予測しています。ワイドバンドギャップデバイスは、250°Cを超えるプロファイルと±3µm以内のピックアンドプレース精度が可能な焼結炉を必要とし、新規参入の障壁を高めています。EVバッテリー工場も同様の設備投資負担に直面しており、電化バリューチェーン全体で資本集約度が体系的な課題となっています。資金調達の障害は、成熟した半導体クラスターを持たない地域で最も顕著に感じられ、多様化目標を遅らせ、南アジアやラテンアメリカでの短期的な生産能力増強を抑制しています。

2. Tier-1 OSAT間の市場統合によるマージン圧迫:

上位10社のOSATが世界の収益の大部分を支配しており、ファブレスチップ企業や小規模パッケージングハウスのマージンを圧迫する交渉力を持っています。ASEとAmkorはCHIPS法補助金を利用して米国に拠点を建設していますが、既存のアジアのファブと価格競争しなければならず、価格競争に直面することになります。この状況は、特に小規模なOSATや新規参入企業にとって、収益性を維持することを困難にし、市場全体の統合をさらに加速させる可能性があります。

3. 熟練労働者の不足と人材育成の課題:

先進パッケージング技術は、高度な専門知識とスキルを必要とします。しかし、半導体産業全体で熟練したエンジニアや技術者の不足が深刻化しており、特に先進パッケージング分野ではその傾向が顕著です。新しい製造プロセスの導入や複雑な装置の操作には、専門的なトレーニングと経験が不可欠ですが、これを満たす人材の確保が困難になっています。大学や職業訓練機関との連携不足、および既存の労働力の再教育プログラムの不足も、この課題を悪化させています。これは、生産能力の拡大を妨げ、技術革新のペースを遅らせる要因となっています。

4. サプライチェーンの複雑性と地政学的リスク:

先進パッケージングのサプライチェーンは、世界中の多様なサプライヤーから材料、コンポーネント、機器を調達するため、非常に複雑です。特定の地域に集中するサプライヤーや、地政学的な緊張、貿易政策の変更、自然災害などは、サプライチェーンの混乱を引き起こし、生産の遅延やコスト増加につながる可能性があります。特に、特定の特殊材料や装置が少数のサプライヤーに依存している場合、そのリスクはさらに高まります。このような不確実性は、企業が大規模な投資を行う際の障壁となり、生産拠点の分散化やサプライチェーンのレジリエンス強化への圧力を高めています。

「グローバルパワーモジュールパッケージング市場レポート」は、市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅した詳細な分析を提供しています。

市場は2030年までに43.8億米ドルに達すると予測されており、年平均成長率(CAGR)は9.84%と見込まれています。

市場の成長を牽引する主な要因としては、電気自動車(EV)のトラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速、エネルギー効率の高い産業用モータードライブへの需要増加、再生可能エネルギー関連の高出力インバーターの拡大が挙げられます。さらに、e-モビリティフリートの車載充電器における小型化の要請、熱抵抗を低減する両面冷却基板の登場、アジアにおける国内パッケージングサプライチェーンを強化するローカライゼーション政策も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、先進パッケージング機器への高額な設備投資要件、Tier-1 OSAT間の市場統合による利益率の圧迫、200℃を超える新しい鉛フリーダイアタッチ材料に関する信頼性の懸念、高熱伝導性セラミックス(窒化アルミニウム、窒化ケイ素)の供給ボトルネックが含まれます。

コンポーネント別では、ダイアタッチが銀焼結や鉛フリー材料の普及により、最も高い11.2%のCAGRで成長すると予測されています。パワーレンジ別では、電気自動車において600~1200Vモジュールが優勢です。これは、電流負荷とケーブル重量を削減し、充電時間を短縮しながら安全マージンを維持する800Vバッテリーアーキテクチャに適合するためです。地域別では、アジア太平洋地域が市場全体の48.80%を占め、最大のシェアを保持しています。これは、包括的なOSATインフラ、EVの強い需要、およびローカライゼーション政策が市場を強力に支援しているためです。

レポートでは、コンポーネント(基板、ベースプレート、ダイアタッチ、基板アタッチ、封止、相互接続など)、パワーデバイスタイプ(IGBTモジュール、Si-MOSFETモジュール、SiCモジュール、GaNモジュールなど)、パワーレンジ(600V未満、600-1200V、1200-1700V、1700V超)、エンドユーザー(自動車、産業、再生可能エネルギー、家電、データセンター・通信、鉄道・輸送、航空宇宙・防衛など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで市場規模と成長予測を分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Infineon Technologies AG、Mitsubishi Electric Corporation、Fuji Electric Co. Ltdなど、主要な27社の企業プロファイルが詳細に記載されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVトラクションインバーターにおけるSiCおよびGaNパワーデバイスの採用加速

- 4.2.2 エネルギー効率の高い産業用モータードライブへの需要増加

- 4.2.3 再生可能エネルギー関連の高出力インバーターの拡大

- 4.2.4 e-モビリティフリートの車載充電器からの小型化要件

- 4.2.5 熱抵抗を低減する両面冷却基板の登場

- 4.2.6 アジアにおける国産化政策が国内パッケージングサプライチェーンを強化

-

4.3 市場の阻害要因

- 4.3.1 高度なパッケージング装置に対する高い設備投資要件

- 4.3.2 Tier-1 OSAT間の市場統合によるマージン圧迫

- 4.3.3 200 °Cを超える新しい鉛フリーダイアタッチ材料に関する信頼性の懸念

- 4.3.4 高熱伝導性セラミックス(AlN、Si₃N₄)の供給ボトルネック

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 基板

- 5.1.2 ベースプレート

- 5.1.3 ダイアタッチ

- 5.1.4 基板アタッチ

- 5.1.5 封止

- 5.1.6 相互接続

- 5.1.7 その他のコンポーネント

-

5.2 パワーデバイスタイプ別

- 5.2.1 IGBTモジュール

- 5.2.2 Si-MOSFETモジュール

- 5.2.3 SiCモジュール

- 5.2.4 GaNモジュール

- 5.2.5 サイリスタおよびその他のモジュール

-

5.3 パワーレンジ別

- 5.3.1 < 600 V

- 5.3.2 600 – 1200 V

- 5.3.3 1200 – 1700 V

- 5.3.4 > 1700 V

-

5.4 エンドユーザー別

- 5.4.1 自動車

- 5.4.2 産業

- 5.4.3 再生可能エネルギー

- 5.4.4 家電

- 5.4.5 データセンターおよび通信

- 5.4.6 鉄道および輸送

- 5.4.7 航空宇宙および防衛

- 5.4.8 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 三菱電機株式会社(Powerex Inc.)

- 6.4.3 富士電機株式会社

- 6.4.4 セミクロン・ダンフォスGmbH & Co. KG

- 6.4.5 株式会社日立製作所(パワーエレクトロニクスシステムズ)

- 6.4.6 STマイクロエレクトロニクスN.V.

- 6.4.7 アムコー・テクノロジーInc.

- 6.4.8 ONセミコンダクター・コーポレーション

- 6.4.9 ウルフスピードInc.

- 6.4.10 ローム株式会社

- 6.4.11 テキサス・インスツルメンツInc.

- 6.4.12 リテルヒューズInc. (IXYS)

- 6.4.13 マイクロチップ・テクノロジーInc.

- 6.4.14 ネクスペリアB.V.

- 6.4.15 ビシェイ・インターテクノロジーInc.

- 6.4.16 ダイネックス・セミコンダクターLtd

- 6.4.17 ダンフォス・シリコンパワーGmbH

- 6.4.18 パワー・インテグレーションズInc.

- 6.4.19 サンレックス・コーポレーション

- 6.4.20 アルファ・アンド・オメガ・セミコンダクターLtd

- 6.4.21 京セラ株式会社

- 6.4.22 ヘレウス・エレクトロニクスGmbH

- 6.4.23 TTエレクトロニクスplc

- 6.4.24 アドバンスト・パワー・エレクトロニクス・コーポレーション

- 6.4.25 上海電気電力半導体デバイス有限公司

- 6.4.26 シソイドSA

- 6.4.27 セレスティカInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワーモジュールパッケージングは、電力変換を行う半導体素子(IGBT、MOSFET、ダイオードなど)を、外部環境から保護し、電気的・熱的・機械的な接続を提供する技術の総称です。これらの半導体素子は、単体では非常に脆弱であり、また、大電流・高電圧を扱うため、効率的な放熱と堅牢な電気的接続が不可欠となります。パッケージングは、ベアチップの性能を最大限に引き出し、システム全体としての信頼性、寿命、そして性能を決定づける極めて重要な要素です。具体的には、チップの固定、電気配線、熱伝導パスの確保、外部からの湿気や汚染に対する保護、そして機械的な応力からの保護といった多岐にわたる機能を提供します。これにより、パワーモジュールは過酷な動作環境下でも安定して機能し、最終製品の性能と信頼性を保証します。

パワーモジュールパッケージングには、その構造、材料、冷却方式によって様々な種類が存在します。構造面では、まずチップと基板を接続するインターコネクト技術が挙げられます。最も一般的なワイヤーボンディングはコスト効率に優れる一方、寄生インダクタンスが高く、大電流用途では電流集中による発熱や信頼性の課題が生じます。これに対し、より低インダクタンスで均一な電流分布を実現するために、銅リボンボンディングやクリップボンディング、さらには焼結(シンタリング)技術を用いたダイアタッチが注目されています。特に銀焼結や銅焼結は、従来の半田接合に比べて高い熱伝導性と耐熱性、パワーサイクリング耐性を持ち、SiCやGaNといったワイドバンドギャップ半導体の高温動作に適しています。基板材料としては、絶縁性と熱伝導性を両立させるために、直接銅接合(DBC: Direct Bonded Copper)基板が広く用いられています。DBC基板の絶縁層にはアルミナ(Al2O3)が一般的ですが、高熱伝導率・高強度を求める用途では窒化アルミニウム(AlN)や窒化ケイ素(Si3N4)が採用されます。特にSi3N4は、熱膨張係数がSiCチップに近いことから、SiCパワーモジュールの信頼性向上に寄与します。冷却方式では、一般的な空冷に加え、より高い放熱性能が求められる用途では、モジュール底面から直接冷却液を流す直接液冷方式や、両面冷却方式が採用されています。これらの冷却技術は、モジュールの小型化と高出力化に不可欠です。また、モジュールの機能統合度によっても分類され、ハーフブリッジ、フルブリッジ、シックスパックといった基本的な回路構成のモジュールから、ゲートドライバや保護回路を内蔵したインテリジェントパワーモジュール(IPM)まで多岐にわたります。

パワーモジュールパッケージングは、現代社会の様々な分野で不可欠な技術となっています。最も顕著な用途の一つは、電気自動車(EV)やハイブリッド電気自動車(HEV)の駆動用インバータです。ここでは、高出力密度、高効率、そして過酷な車載環境下での高い信頼性が求められます。また、車載充電器やDC-DCコンバータにも広く利用されています。産業分野では、モーター駆動用インバータ、ロボット、無停電電源装置(UPS)、溶接機、誘導加熱装置などに使用され、システムの高効率化と省エネルギー化に貢献しています。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電の電力変換装置において、発電された電力を安定的に系統に接続するために重要な役割を果たします。鉄道車両の主変換装置や補助電源装置、さらにはデータセンターのサーバー電源、家庭用エアコンや洗濯機などの白物家電にも、その応用が広がっています。これらの用途では、小型化、高効率化、そして長期信頼性が共通して求められます。

パワーモジュールパッケージングの進化は、関連する様々な技術の進歩と密接に連携しています。まず、半導体デバイス技術の進化が挙げられます。特にSiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ(WBG)半導体は、高温・高周波・高耐圧動作を可能にし、モジュールの小型化と高効率化を飛躍的に進めます。しかし、これらのデバイスは高温で動作するため、パッケージにはより高い耐熱性と放熱性が求められます。次に、熱マネジメント技術はパッケージングの性能を左右する重要な要素です。高性能なヒートシンク、熱伝導グリースや相変化材料などの熱界面材料(TIM)、そして前述の液冷システムやマイクロチャンネル冷却といった先進的な冷却技術が開発されています。両面冷却や3D冷却構造も、放熱経路を短縮し、熱抵抗を低減するために研究されています。材料科学の進歩も不可欠です。高熱伝導性・高絶縁性基板(Si3N4、AMB基板など)、高温対応可能なダイアタッチ材料(銀焼結ペースト、銅焼結ペースト)、低熱抵抗・高信頼性の封止材料(シリコーンゲル、エポキシ樹脂)、そして低抵抗・高強度なリードフレーム材料などが、パッケージの性能向上に貢献しています。また、シミュレーションとモデリング技術も欠かせません。有限要素法(FEM)を用いた熱応力解析、電気的特性解析、機械的強度解析などにより、設計段階での課題を特定し、最適化を図ることが可能になっています。さらに、信頼性評価技術も重要です。パワーサイクリング試験、熱サイクル試験、高温高湿試験、振動試験など、様々な環境ストレス下でのモジュールの挙動を評価し、製品の信頼性を保証します。これらの技術が複合的に進化することで、パワーモジュールパッケージングはより高性能で信頼性の高い製品へと発展しています。

パワーモジュールパッケージングの市場は、世界的なエネルギー効率向上と脱炭素化の潮流を背景に、急速な成長を続けています。主要な市場牽引要因としては、電気自動車市場の拡大が挙げられます。各国政府の環境規制強化や消費者の環境意識の高まりにより、EV/HEVの普及が加速しており、これに伴い車載用パワーモジュールの需要が飛躍的に増加しています。また、再生可能エネルギーの導入拡大も大きなドライバーです。太陽光発電や風力発電の設備投資が増加する中で、電力変換効率の高いパワーモジュールが不可欠となっています。産業分野においても、工場の自動化やスマート化が進む中で、高効率なモーター駆動や電源システムが求められており、パワーモジュールの需要を押し上げています。一方で、市場にはいくつかの課題も存在します。一つはコスト削減の圧力です。特に車載用途では、量産効果によるコストダウンが強く求められています。また、高温、高湿度、振動といった過酷な環境下でのさらなる信頼性向上も重要な課題です。さらに、SiCやGaNといったWBG半導体の特性を最大限に引き出すための、より高度な熱マネジメントと低インダクタンス化の要求も高まっています。主要な市場プレイヤーとしては、三菱電機、富士電機、インフィニオン、オン・セミコンダクター、セミクロン・ダンフォス、日立、東芝などが挙げられ、各社が技術開発と市場競争を繰り広げています。

将来に向けて、パワーモジュールパッケージングはさらなる進化を遂げることが予想されます。最も大きなトレンドは、WBG半導体への最適化です。SiCやGaNの普及に伴い、これらのデバイスの高温・高周波特性を最大限に引き出す低インダクタンス、高放熱性、高耐熱性パッケージングが主流となるでしょう。具体的には、焼結技術のさらなる進化、両面冷却や直接液冷といった高効率冷却技術の普及、そしてSiCチップと熱膨張係数の近い窒化ケイ素基板の採用拡大などが進むと考えられます。次に、高集積化と小型化が加速します。複数のチップに加え、ゲートドライバICやセンサー、保護回路といった周辺部品もモジュール内に組み込むことで、システム全体の小型化、信頼性向上、コスト削減が図られます。将来的には、System-in-Package(SiP)のようなアプローチがより一般的になるかもしれません。熱マネジメント技術は引き続き重要な研究開発テーマです。マイクロチャンネル冷却や3D冷却構造、さらにはヒートパイプやベイパーチャンバーといった先進的な熱輸送デバイスのモジュールへの統合が進む可能性があります。信頼性の向上も継続的な課題です。特に車載用途では、より長寿命で過酷な環境に耐えうるモジュールが求められており、材料の選定から製造プロセス、評価方法に至るまで、あらゆる面での改善が進められるでしょう。AIを活用した故障予測や自己診断機能の統合も視野に入ってきます。また、製造プロセスの自動化と標準化により、コスト削減と品質安定化が図られます。最終的には、パワーモジュールは単なる電力変換器の部品ではなく、より「スマート」な機能を持つ、高度に統合された電力変換サブシステムへと進化していくと考えられます。これにより、エネルギー効率の最大化と持続可能な社会の実現に、より一層貢献していくことでしょう。