PoEチップセット市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

PoEチップセット市場は、製品タイプ(給電機器(PSE)チップセット、受電機器(PD)チップセット)、規格(IEEE 802.3af、IEEE 802.3at(PoE+)など)、デバイスタイプ(IP/ネットワークカメラなど)、エンドユーザー(商業ビルなど)、電力クラス(15.4W以下(クラス0-3)など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Power Over Ethernet (PoE) チップセット市場の概要

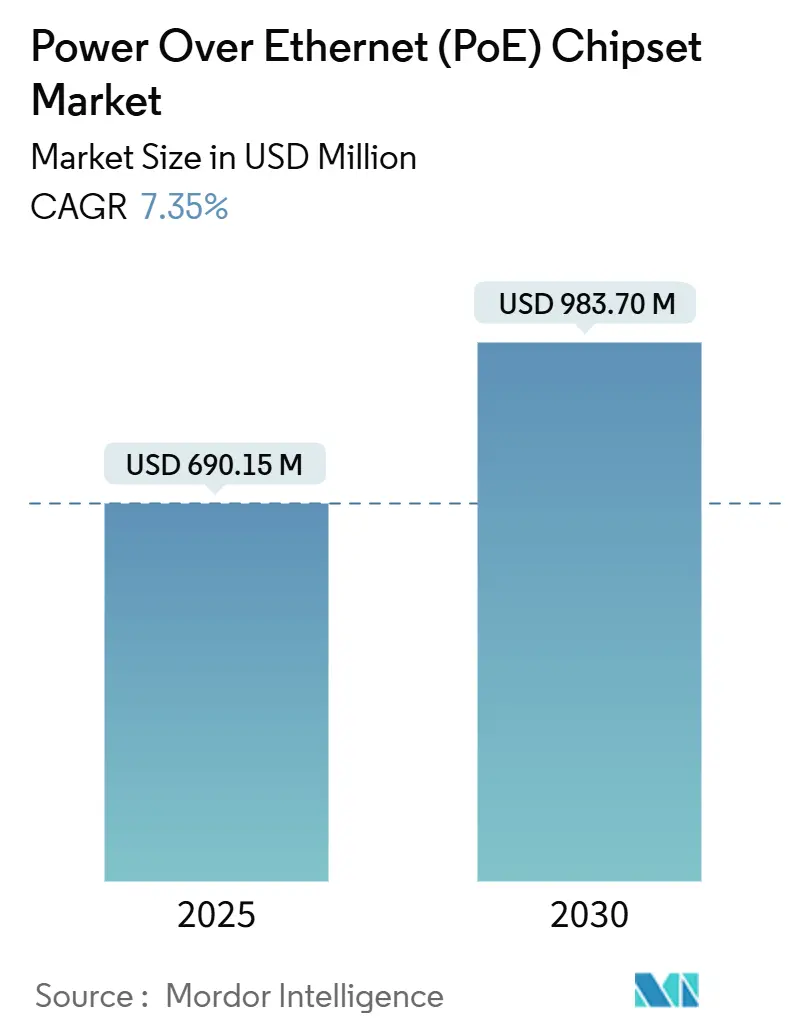

Power Over Ethernet(PoE)チップセット市場は、2025年には6億9,015万米ドルに達し、2030年までに9億8,370万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.35%を見込んでいます。この市場の拡大は、スマートビルディング、産業オートメーション、IoTエコシステムにおける電力とデータの統合ネットワークに対する需要の高まりに支えられています。

高出力のIEEE 802.3bt規格の導入により、デジタルサイネージ、LED照明、エッジAIカメラなど、対応可能なアプリケーションの範囲が広がっています。米国における国内製造奨励策は、平均販売価格(ASP)を抑制しつつ、供給の回復力を向上させています。また、アジア太平洋地域におけるスマートシティへの投資が、この地域の市場成長を加速させています。競争の焦点は、60Wを超える電力での放熱限界を克服するため、混合信号効率、熱性能、および高度な電力ネゴシエーションファームウェアへと移行しています。

主要なレポートのポイント

* 製品タイプ別: Power Sourcing Equipment(PSE)チップセットが2024年にPoEチップセット市場シェアの52.6%を占め、Powered Device(PD)チップセットは2030年までに13.8%の最速CAGRを記録すると予測されています。

* 標準別: IEEE 802.3atが2024年にPoEチップセット市場規模の46.2%を占め、IEEE 802.3btは2030年までに18.8%のCAGRで拡大すると見込まれています。

* デバイスタイプ別: IP/ネットワークカメラが2024年にPoEチップセット市場シェアの38.4%を占め、LED/PoE照明は20.3%のCAGRで加速すると予測されています。

* エンドユーザー別: 商業ビルが2024年にPoEチップセット市場規模の43.1%を占め、データセンターは15.2%のCAGRで成長すると見込まれています。

* 電力クラス別: 15.5-30Wのセグメントが2024年に44.5%のシェアを占め、60-100Wのクラスは19.4%の最高のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に37.8%のシェアで市場をリードし、アジア太平洋地域は2030年までに15.9%のCAGRを記録すると見込まれています。

世界のPoEチップセット市場のトレンドと洞察

市場の推進要因:

1. スマートビルディングインフラの展開(CAGRへの影響: +2.6%):

PoEは、接続されたビルディングの神経系となりつつあります。現代のオフィスでは、10万平方フィートあたり約2,500台のデバイスのうち60%がイーサネットケーブルを介して給電されています。15Wから90Wへの標準のアップスケールにより、IP電話からモニター、USB-Cラップトップドックまでサポートが拡大しています。施設管理者は、集中型電力予算編成と迅速な変更作業から恩恵を受け、半導体ベンダーは動的電力配分、ポートレベルメータリング、および障害ロギングを統合したコントローラーでこれに応えています。

2. IoT対応IP監視ネットワークの拡大(CAGRへの影響: +1.8%):

ネットワークカメラはすでにPoEエンドポイントの38.4%を占めています。高解像度センサー、エッジ分析、PTZ機能は、ギガビットデータレートとともに最大90Wを供給するIEEE 802.3btチップセットへの需要を押し上げています。新しいセキュリティ設置の65%がエッジAIを組み込んでいるため、信頼性の高い電力ネゴシエーションと正常シャットダウンファームウェアが調達の優先事項となっています。

3. 高出力エンドポイント向けIEEE 802.3btの急速な採用(CAGRへの影響: +1.5%):

2018年のIEEE 802.3btの承認により、それぞれ60Wと90Wのタイプ3およびタイプ4クラスが導入され、デジタルサイネージやPoE照明などのアプリケーションが可能になりました。Autoclass機能により、エンドポイントは実際の消費電力を報告でき、スイッチ側の利用率を向上させ、未使用容量を削減します。チップセットは現在、熱予算を尊重しながら95%の変換効率を維持する高効率DC-DCコンバーターをバンドルしています。

4. 産業オートメーションにおける産業用イーサネットの需要急増(CAGRへの影響: +1.1%):

製造現場では、追加の主電源回路を設置することなくセンサーやゲートウェイに電力を供給するため、-40°Cから+85°Cの定格でコンフォーマルコーティングされた電子機器を備えた堅牢なPoEスイッチが採用されています。タイムセンシティブネットワーキングとの統合により、同期モーション制御が保証され、チップセットメーカーはIEEE 802.1AS準拠のタイムスタンプと高いサージ耐性を組み込んでいます。

5. 自動車向けシングルペアイーサネット(PoDL)の展開(CAGRへの影響: +0.7%):

自動車業界では、ハーネスの重量を削減し、ドメインコントローラーへの無線ファームウェアストリームを可能にするために、PoDL(Power over Data Lines)を備えたシングルペアイーサネットの採用が進んでいます。

6. 米国CHIPS ActによるチップセットASPの低下(CAGRへの影響: +0.4%):

米国CHIPS Actによる国内PoEシリコン製造への投資は、リードタイムとASPの変動を抑制し、市場に好影響を与えています。

市場の制約:

1. 60Wを超える電力での放熱とケーブルバンドル温度の制限(CAGRへの影響: -1.1%):

100本のケーブルバンドルでのテストでは、Category 5eケーブルでIEEE 802.3btの全電力を使用した場合、温度が10°C上昇することが示されています。これにより、エンタープライズの設置業者はCategory 6Aへの移行やより厳密なディレーティングを余儀なくされ、コストが増加します。シリコンベンダーは95%効率のコンバーターや適応型ポート電力スロットリングで対応していますが、銅の物理的限界は依然として存在します。

2. マルチベンダー実装間での相互運用性のギャップ(CAGRへの影響: -0.7%):

見かけ上の準拠にもかかわらず、ブランド間の接続の最大30%で電力低下や管理機能の欠如が発生しています。イーサネットアライアンスの認証スキームは普及しつつありますが、エンタープライズの購入者は依然として徹底的なベンチテストを実施しており、展開サイクルが長期化しています。包括的なリファレンスデザインと社内適合性レポートを提供するチップセット企業は、調達において優位性を獲得しています。

3. 銅価格の変動による総所有コスト(TCO)の上昇(CAGRへの影響: -0.4%):

銅価格の変動は、特に発展途上地域において、PoEシステムの総所有コストを上昇させる要因となっています。

4. 混合信号PoE設計人材の不足(CAGRへの影響: -0.4%):

北米やヨーロッパを中心に、混合信号PoE設計の専門知識を持つ人材の不足が、市場の成長を阻害する要因となっています。

セグメント分析

製品タイプ別: PSEチップセットがインフラ拡張を推進

PSE(Power Sourcing Equipment)コントローラーは、2024年にPoEチップセット市場収益の52.6%を占めました。Texas InstrumentsのTPS23881Bのような主力8ポートType 4デバイスは、DC-DC変換、検出、および8つのプログラム可能な電流制限を単一の混合信号ダイに統合し、ボードスペースとBOMコストを削減しています。高電力密度は洗練された熱フォールドバックアルゴリズムを必要とし、ベンダーはI²Cを介してアクセス可能なリアルタイム温度テレメトリーを統合するよう促しています。商業用および産業用スイッチが主要な販売先ですが、レガシーラックに後付けされるミッドスパンからの成長も期待されています。

PD(Powered Device)コントローラーはシェアでは劣るものの、ワイヤレスアクセスポイント、IoTゲートウェイ、電子ペーパーサインなど、あらゆる増分エンドポイントが組み込みPoEを追加するため、2030年までに13.8%のCAGRで加速しています。Silicon Labsは、スイッチングFET、同期整流、低IQレギュレーターを小型QFNパッケージに圧縮し、スリムラインカメラのモジュールフットプリントを削減しています。IEC 62368-1安全事前認証は、OEMの市場投入までの時間を短縮し、消費者向けデバイスでの採用を拡大しています。

標準別: IEEE 802.3btが高電力アプリケーションを可能に

IEEE 802.3atは、既存のケーブル設備との幅広い互換性と、主流のVoIP、WLAN、HDカメラの負荷に対する十分な電力供給により、2024年に46.2%のシェアを維持しました。成熟したシリコンの規模の経済によりポートコストは低く抑えられ、継続的な販売量を確保しています。

IEEE 802.3btは18.8%のCAGRで進展しており、4Kサイネージ、ミニデスクトップ、天井設置型LiDARスキャナーなどの高ワット数ユースケース向けにPoEチップセット市場規模を拡大しています。Autoclassメッセージングと4ペア給電は、スイッチOEMが製品ライン全体を移行する動機となっています。シリコンロードマップには、挿入損失を抑制し、熱制約を緩和する多相絶縁フライバックステージと同期整流が追加されています。

デバイスタイプ別: IPカメラがリードし、照明が加速

IPカメラは2024年にセグメント収益の38.4%を占め、エッジAIアーキテクチャへの移行を続けています。ローカル推論はバックエンド帯域幅を削減しますが、ボードレベルの電力エンベロープを40W以上に引き上げ、統合されたe-Fuse保護を備えた堅牢なType 4 PDシリコンへの需要を押し上げています。

LED照明は、現在は小さいものの、20.3%のCAGRで急速に成長しています。蛍光灯器具をアドレス指定可能なPoE照明器具に変換することで、建物のエネルギー消費が86%削減されたという事例研究があります。照明器具メーカーは、同じケーブルを介して給電される昼光センサーとBluetoothビーコンをバンドルし、ソケットあたりの半導体コンテンツを増加させています。

エンドユーザー別: 商業ビルが支配的、データセンターが急増

商業不動産ポートフォリオは2024年の需要の43.1%を占め、PoEを活用してHVAC、アクセス制御、監視、照明を統合ネットワークに集約しています。不動産管理者がESGスコアカードとテナントエクスペリエンス指標を優先するため、改修工事はさらに勢いを増しています。

データセンターとエッジプレゼンスポイントは15.2%のCAGRで拡大しています。オペレーターは、小売店舗におけるレイテンシに敏感なワークロードをサポートするアクセス制御、環境センシング、マイクロデータホール向けにPoEを展開しています。信頼性要件は、ヒットレスフェイルオーバーとサイクルごとの電流制限を備えた冗長PSEシリコンへとつながっています。

電力クラス別: クラス4がリードし、高クラスが加速

クラス4(15.5-30W)デバイスは2024年に44.5%のシェアを占め、WLANおよびミッドティアカメラの設置の大部分を支えています。この帯域で最適化されたシリコンは、現在、100mW未満の無負荷損失とピーク97%効率の同期整流を提供しています。

クラス7-8(60-100W)は、改良された4ペア磁気部品と熱定格パッチコードにより、19.4%のCAGRで拡大しています。ベンダーは、未使用の予算をポート間で動的に再配分し、建築基準法のバンドル温度上限に準拠するために予防的な熱フォールドバックを実装するデジタル電力管理エンジンを通じて差別化を図っています。

地域分析

北米は2024年の売上高の37.8%を占めました。IEEE 802.3btの早期採用と積極的なエネルギー効率改修が販売量を支え、CHIPS Actは国内PoEシリコン製造に1億6,200万米ドルを投入し、リードタイムとASPの変動を抑制しています。

アジア太平洋地域は、2030年までに15.9%のCAGRで最も速く成長する地域です。中国のディスクリート製造業の変革は、移動するガントリー上のセンサークラスターに電力を供給する堅牢なPoEスイッチに依存しており、ライン再構成中の再配線ダウンタイムを削減しています。日本の自動車OEMは、ハーネスの重量を削減し、ドメインコントローラーへの無線ファームウェアストリームを可能にするために、PoDLを備えたシングルペアイーサネットを採用しています。

ヨーロッパは、ドイツのIndustry 4.0プログラムに支えられ、大きなシェアを確保しています。ほぼゼロエネルギーの建物を推進する規制は、PoE駆動のスマート照明と空気品質センサーの採用を促しています。英国は、破壊的な電気工事を避けるためにミッドスパンインジェクターを活用し、歴史的建造物の改修を加速させています。フランスの自治体は、Wi-FiとCCTVを統合したPoE給電のストリートファニチャーを試験的に導入しています。

競合状況

市場集中度は中程度です。Texas Instruments、Analog Devices、Microchip Technologyは、PSEおよびPDコントローラーにわたる多世代ポートフォリオを保有しています。MOSFET、電流検出アンプ、熱ダイオードの継続的な統合により、ボードフットプリントが圧縮され、効率が向上しています。Silicon Labs、Kinetic Technologies、およびアジアの挑戦者は、高容量IoTノード向けのコンパクトでコスト重視のソリューションを求めるOEMをターゲットにしています。

2025年の戦略的動きとしては、Texas Instrumentsが48V PoEレール向けに最適化されたLM7468x理想ダイオードブリッジコントローラーをリリースし、順方向損失とボードサイズを削減しました。Würth Elektronikは、産業用および自動車用ネットワークでの採用を加速するために、PoDLを備えたシングルペアイーサネットのリファレンスデザインを発表しました。ベンダーは、プラットフォームレベルの価値を提供し、コモディティ化に対するマージンを維持するために、PoEをWi-Fi 6やCAN-FDなどの他の接続ブロックとバンドルする傾向を強めています。

ホワイトスペースの機会は、高電圧自動車PoDL、コンフォーマルコーティングされた産業用PSEモジュール、ウェアラブルおよびスマートタグ向けのミリメートルサイズのPD ASICに集中しています。熱、EMC、およびシステムレベルの安全性に対処するリファレンスデザインを提供できるサプライヤーは、OEMの設計サイクルを短縮し、デザインウィンプレミアムを獲得しています。

PoEチップセット業界の主要リーダー

* Texas Instruments Incorporated

* Analog Devices Inc.

* Microchip Technology Inc.

* Broadcom Inc.

* STMicroelectronics N.V.

最近の業界動向

* 2025年5月: Ikan Corporationは、LBX10-POE放送スタジオ照明システムを発表しました。これにより、設置コストを35%削減しつつ、92-94%の電力変換効率を達成しました。

* 2025年3月: Infineon Technologies AGは、21.3%のシェアでグローバルマイクロコントローラーリーダーとなり、PoE対応電力管理を統合したPSOCファミリーを披露しました。

* 2025年3月: Planet Technology USAは、数千のPoEデバイスをオーケストレーションし、IEC 62443認証を取得したNMS-AIoTアプリケーションサーバーを発表しました。

* 2025年3月: Amphenol Connectは、堅牢なPoEエッジコンピューティングエンクロージャー向けに調整された磁気ジャックおよびSPEコネクタをリリースしました。

このレポートは、Power over Ethernet(PoE)チップセット市場に関する詳細な分析を提供しています。PoEチップセット市場は、IEEE 802.3af/at/bt規格に準拠し、ネットワークスイッチ、ミッドスパンインジェクター、IPカメラ、ワイヤレスアクセスポイントなどの受電デバイス内でデータスイッチングと低電圧電力供給機能を組み合わせた集積回路から生み出される世界的な価値として定義されています。Mordor Intelligenceによると、この市場は2025年に6億9,015万米ドルに達し、2030年まで年平均成長率(CAGR)7.35%で成長すると予測されています。ただし、完全なPoEスイッチ、エクステンダー、ケーブル、照明器具などのアセンブリは本評価の範囲外です。

市場の成長を牽引する主な要因としては、スマートビルディングインフラの導入拡大、IoT対応IP監視ネットワークの拡張、高電力エンドポイント向けIEEE 802.3bt(PoE++)の急速な採用が挙げられます。さらに、ディスクリートおよびプロセスオートメーションにおける産業用イーサネットの需要急増、ゾーンE/Eアーキテクチャ向け車載シングルペアイーサネット(SPE)およびPoDLの統合、そしてUS CHIPS Actによる生産能力増強がチップセットの平均販売価格(ASP)を低下させていることも、市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。60Wを超える電力供給における放熱およびケーブルバンドルの温度制限、マルチベンダーPoE実装間での相互運用性のギャップ、銅価格の変動による総所有コストの上昇、PoEに特化したミックスドシグナル設計人材の不足などが挙げられます。特に、60W以上の高電力PoEでは、ケーブルバンドルが10℃以上加熱され、性能低下のリスクがあるため、Category 6Aケーブルや高効率変換シリコンなどの解決策が求められています。

市場は、製品タイプ、標準、デバイスタイプ、エンドユーザー、電力クラス、および地域によって詳細にセグメント化されています。製品タイプ別では、Power Sourcing Equipment(PSE)チップセットが2024年に52.6%のシェアを占め、PoEネットワークの基盤となるスイッチやミッドスパンに搭載されるため、最も多くの収益を生み出しています。標準別では、IEEE 802.3bt(PoE++)が全てのケーブルペアに電力を供給し、最大90Wの供給を可能にすることで、デジタルサイネージやハイエンドPTZカメラなどのアプリケーションを実現し、以前のPoE規格との差別化を図っています。エンドユーザー別では、商業ビル、産業・製造業、ヘルスケア施設、小売・ホスピタリティ、住宅・スマートホーム、データセンター・エッジPOPなどが含まれます。地域別では、アジア太平洋地域が産業オートメーションや中国、日本、インドにおけるスマートシティ構想に牽引され、2030年まで年平均成長率15.9%で最も急速に拡大すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Texas Instruments Incorporated、Analog Devices Inc.、Microchip Technology Inc.など、多数の主要企業がプロファイルされています。将来の展望と機会としては、従来のエンタープライズネットワークを超えて、PoDLを伴う車載シングルペアイーサネット、堅牢な産業用スイッチ、放送スタジオ照明などが、特殊なPoEチップセットに対する新たな需要を生み出しています。

本レポートの調査方法は、アナログIC設計エンジニアやPoEコントローラー製品マネージャーへの一次調査、IEEE標準草案や世界半導体貿易統計などの二次調査、およびトップダウンとボトムアップのアプローチを組み合わせた市場規模算出と予測モデルに基づいています。データは厳格な検証プロセスを経て、毎年更新され、市場の最新の見解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートビルディングインフラの導入拡大

- 4.2.2 IoT対応IP監視ネットワークの拡大

- 4.2.3 高電力エンドポイント向けIEEE 802.3bt (PoE++)の急速な採用

- 4.2.4 個別およびプロセスオートメーションにおける産業用イーサネットの需要急増

- 4.2.5 ゾーンE/Eアーキテクチャ向け車載シングルペアイーサネットとPoDLの統合

- 4.2.6 米国CHIPS法による生産能力増強がチップセットの平均販売価格(ASP)を低下

- 4.3 市場の阻害要因

- 4.3.1 60Wを超える放熱およびケーブル束の温度制限

- 4.3.2 マルチベンダーPoE実装における相互運用性のギャップ

- 4.3.3 銅価格の変動による総所有コストの上昇

- 4.3.4 PoEに特化したミックスドシグナル設計人材の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 給電機器 (PSE) チップセット

- 5.1.2 受電機器 (PD) チップセット

- 5.2 規格別

- 5.2.1 IEEE 802.3af

- 5.2.2 IEEE 802.3at (PoE+)

- 5.2.3 IEEE 802.3bt (PoE++)

- 5.2.4 IEEE 802.3cg/PoDL (シングルペア・イーサネット)

- 5.3 デバイスタイプ別

- 5.3.1 IP/ネットワークカメラ

- 5.3.2 VoIP電話およびUCエンドポイント

- 5.3.3 ワイヤレスアクセスポイント

- 5.3.4 LED/PoE照明器具

- 5.3.5 POSおよびキオスク端末

- 5.3.6 その他 (センサー、シンクライアントなど)

- 5.4 エンドユーザー別

- 5.4.1 商業ビル

- 5.4.2 産業および製造業

- 5.4.3 ヘルスケア施設

- 5.4.4 小売およびホスピタリティ

- 5.4.5 住宅 / スマートホーム

- 5.4.6 データセンターおよびエッジPOP

- 5.5 電力クラス別

- 5.5.1 ≤15.4 W (クラス 0-3)

- 5.5.2 15.5–30 W (クラス 4)

- 5.5.3 30–60 W (クラス 5-6)

- 5.5.4 60–100 W (クラス 7-8)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Texas Instruments Incorporated

- 6.4.2 Analog Devices Inc.

- 6.4.3 Microchip Technology Inc.

- 6.4.4 Broadcom Inc.

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 ON Semiconductor Corp.

- 6.4.8 Renesas Electronics Corp.

- 6.4.9 Silicon Labs

- 6.4.10 Marvell Technology Inc.

- 6.4.11 Diodes Incorporated

- 6.4.12 Semtech Corporation

- 6.4.13 Realtek Semiconductor Corp.

- 6.4.14 Microsemi Corp.

- 6.4.15 Maxim Integrated (ADI)

- 6.4.16 Pericom Semiconductor Corp.

- 6.4.17 Infineon Technologies AG

- 6.4.18 Kinetic Technologies

- 6.4.19 Monolithic Power Systems

- 6.4.20 Richtek Technology Corp.

- 6.4.21 Kinetic Technologies Pvt. Ltd.

- 6.4.22 Monolithic Power Systems Inc.

- 6.4.23 Richtek Technology Corp.

- 6.4.24 Diodes Incorporated

- 6.4.25 Infineon Technologies AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

PoEチップセットとは、イーサネットケーブルを通じてデータ通信と同時に電力供給を可能にするPoE(Power over Ethernet)技術を実現するための集積回路(IC)群を指します。この技術は、ネットワーク機器に電源ケーブルを別途接続することなく、一本のイーサネットケーブルでデータと電力を供給できるため、配線の簡素化、設置の柔軟性向上、コスト削減、そして集中型電源管理による運用効率の向上といった多大なメリットをもたらします。PoEチップセットは、電力供給側(PSE: Power Sourcing Equipment)と電力受給側(PD: Powered Device)の双方に搭載され、IEEE 802.3af、802.3at、802.3btといった国際標準規格に準拠して、安全かつ効率的な電力伝送を司る重要な役割を担っています。

PoEチップセットには、主に二つの種類があります。一つは、ネットワークスイッチやPoEインジェクターといった電力供給機器に搭載される「PSEチップセット」です。PSEチップセットは、接続されたデバイスがPoE対応であるかを検出する機能、必要な電力クラスを識別する機能、そして適切な電力を供給する機能を持っています。また、過負荷や短絡からシステムを保護するための安全機能も内蔵されています。もう一つは、IPカメラ、無線LANアクセスポイント、VoIP電話機などの電力受給機器に搭載される「PDチップセット」です。PDチップセットは、PSEからの電力供給を検出し、自身の電力要件をPSEに通知し、供給された電力をデバイス内部で利用可能な電圧に変換する役割を担います。これらのチップセットは、IEEE 802.3af(最大15.4W)、802.3at(PoE+、最大30W)、802.3bt(PoE++または4PPoE、最大60Wまたは90W)といった異なる電力レベルの規格に対応しており、用途に応じて適切なチップセットが選択されます。

PoEチップセットの用途は非常に広範にわたります。最も一般的なのは、企業や公共施設におけるネットワークインフラです。例えば、無線LANアクセスポイントは天井や壁に設置されることが多く、電源コンセントの確保が難しい場所でもPoEチップセットを内蔵することで容易に設置できます。また、監視カメラ(IPカメラ)は屋外や高所に設置されることが多く、PoEによる給電は配線工事の手間とコストを大幅に削減します。VoIP電話機もPoEの恩恵を受ける代表的なデバイスであり、デスク周りの配線をすっきりとさせ、停電時でもUPS(無停電電源装置)に接続されたPoEスイッチから給電を継続できるため、通信の可用性を高めます。近年では、スマートビルディングやIoT(Internet of Things)の普及に伴い、LED照明、各種センサー、アクセス制御システム、デジタルサイネージ、POS端末など、より多様なデバイスへのPoE給電が拡大しています。産業用途では、工場内のセンサーや制御機器、産業用カメラなど、過酷な環境下での信頼性の高い電力供給が求められる場面でもPoEが活用されています。

関連技術としては、まず基盤となる「イーサネット技術」が挙げられます。PoEはイーサネットの物理層を利用して電力を供給するため、イーサネットの進化と密接に連携しています。また、PDチップセット内部では、供給された電力を効率的にデバイスが利用できる形に変換するための「パワーマネジメントIC(PMIC)」やDC-DCコンバータ技術が不可欠です。高出力PoEの普及に伴い、電力効率の向上と発熱対策は重要な課題であり、これらの技術の進化がPoEチップセットの性能を左右します。さらに、ネットワーク全体のセキュリティを確保するための「ネットワークセキュリティ技術」も重要です。PoEはネットワークに接続されるため、不正アクセスやサイバー攻撃からシステムを保護する必要があります。スマートビルディングや産業IoTの文脈では、PoEデバイスを統合管理するための「ビルディングオートメーションシステム(BAS)」や「IoTプラットフォーム」との連携も進んでいます。最近では、USB-C Power Delivery(PD)とPoEの融合も注目されており、より高出力で汎用性の高い電力供給ソリューションの可能性が探られています。

PoEチップセットの市場背景は、IoTデバイスの爆発的な増加、スマートビルディングの普及、そして企業ネットワークの継続的なアップグレードによって、力強い成長を続けています。特に、高出力PoE(802.3bt)の登場は、これまでPoEでは給電が難しかったノートPC、シンクライアント、大型ディスプレイ、高性能なPTZカメラなど、より多くのデバイスをPoEエコシステムに取り込むことを可能にしました。これにより、配線コストの削減、設置の柔軟性向上、集中管理による運用効率化といったPoEのメリットが、さらに幅広い分野で認識されています。主要な市場プレイヤーとしては、Broadcom、Microchip Technology(旧Microsemi)、Analog Devices(旧Linear Technology)、Texas Instruments、STMicroelectronics、NXP、Marvellなどが挙げられ、各社が性能、電力効率、集積度、コストパフォーマンスを競い合っています。市場の課題としては、高出力化に伴う発熱管理、大規模展開における電力設計の複雑化、そして異なるベンダー間の相互運用性の確保(標準規格の遵守が重要)などが挙げられますが、これらは技術革新によって克服されつつあります。

将来展望として、PoEチップセットはさらなる高出力化と高効率化が進むと予想されます。現在の90Wを超える電力供給能力を持つ次世代PoE規格の検討も進んでおり、これにより、より高性能なエッジコンピューティングデバイスや、AR/VRヘッドセット、さらには小型ロボットなど、新たなアプリケーションへのPoE適用が期待されます。また、チップセットのさらなる集積化により、より小型で低コストなPoEソリューションが実現され、IoTデバイスの普及をさらに加速させるでしょう。電力管理の面では、AIや機械学習を活用したインテリジェントな電力配分や、デバイスごとの動的な電力最適化機能がチップセットに組み込まれることで、エネルギー効率が飛躍的に向上する可能性があります。セキュリティ機能も強化され、PoEポートレベルでの認証や暗号化、異常検知などが標準機能となることで、より安全なネットワークインフラが構築されるでしょう。さらに、シングルペアイーサネット(SPE)との融合により、産業用IoTや自動車分野など、これまでPoEが適用されてこなかった新たな市場への展開も期待されており、PoEチップセットは今後もネットワークインフラの進化を支える中核技術として、その重要性を増していくと考えられます。