発電所制御システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

発電所制御システム市場レポートは、業界をソリューション(監視制御データ収集 (SCADA)、プログラマブルロジックコントローラ (PLC)、分散制御システム (DCS)、プラント資産管理 (PAM)、プラントライフサイクル管理 (PLM))、コンポーネント(ハードウェア、ソフトウェア)、プラントタイプ(石炭、水力、天然ガス、原子力、再生可能エネルギー)、および地域(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

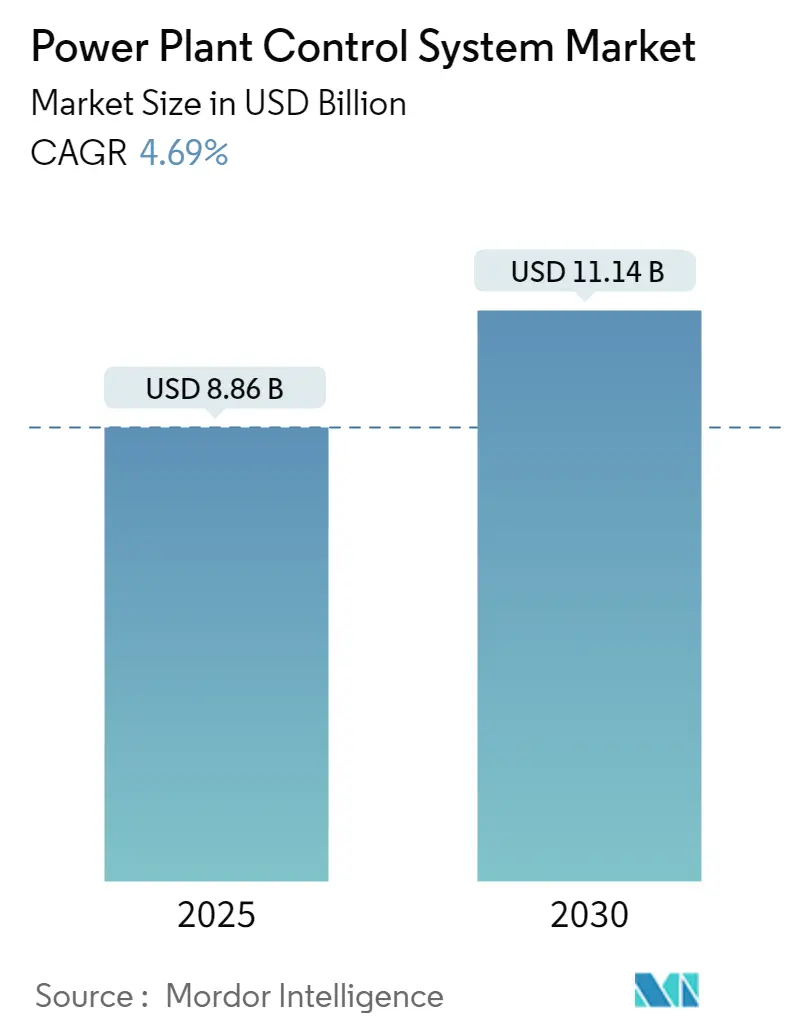

「発電所制御システム市場」に関する本レポートは、2019年から2030年までの調査期間を対象としています。市場規模は、2025年には88.6億米ドルと推定され、2030年には111.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.69%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は「部分的に細分化されている」と評価されています。

市場の推進要因、抑制要因、機会

市場の成長を牽引する主な要因としては、電力消費量の増加、エネルギーミックスにおける再生可能エネルギー源の流入の増加、そして老朽化した発電所の改修、近代化、アップグレードが挙げられます。

一方で、分散型エネルギー開発への依存度が高まっていることが、今後数年間の市場成長を抑制する可能性があります。

しかしながら、電力部門における生産性と効率の向上を目指した自動化技術の導入への注目が高まっており、既存施設のアップグレードが将来的に発電所制御システム市場に大きな機会をもたらすと期待されています。

市場セグメンテーション

本レポートでは、発電所制御システム市場を以下のセグメントに分類しています。

* ソリューション別: 監視制御およびデータ収集(SCADA)、プログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、プラント資産管理(PAM)、プラントライフサイクル管理(PLM)

* コンポーネント別: ハードウェア、ソフトウェア

* プラントタイプ別: 石炭、水力、天然ガス、原子力、再生可能エネルギー

* 地域別: 北米、ヨーロッパ、アジア太平洋など

主要な市場トレンド

1. 再生可能エネルギー部門が市場を牽引

再生可能エネルギー部門は、総発電量に占める再生可能エネルギーの割合の増加、大規模な再生可能エネルギープロジェクトの増加、クリーンエネルギー需要の増大により、予測期間中に著しい成長を遂げると予想されています。

世界の太陽エネルギー設備容量は、2014年の180.75 GWから2023年には1418.96 GWへと大幅に増加しました。同様に、風力エネルギー設備容量も2014年の349.41 GWから2023年には1017.19 GWに拡大しています。これらの容量の大部分は、発電所制御システムを利用するユーティリティ規模の風力発電所や太陽光発電所で追加されています。

再生可能エネルギープロジェクト(風力や太陽光など)の設備投資(CAPEX)が大幅に低下していることも、この部門の成長に貢献しています。例えば、太陽光発電(PV)モジュールのコストは過去40年間で約99%も急落しており、太陽光パネル生産技術の進歩と大量生産により、予測期間中もコストは下がり続けると見られています。風力タービンのコストも同様の傾向を示しています。

クリーンエネルギーへの需要増加は、再生可能エネルギー部門、ひいては発電所制御システム市場の主要な推進要因の一つです。国際再生可能エネルギー機関(IRENA)によると、2023年の再生可能エネルギー総設備容量は3869.7 GWに達し、前年比で13.9%の年間成長率を記録しました。世界中の政府がより環境に優しいエネルギープロジェクトの設置に注力しているため、この容量は予測期間中もさらに増加すると予想されます。

具体的な動きとして、2023年9月には欧州連合が合計282.77 MWの太陽光発電プロジェクト8件に対し、4000万ユーロの資金を授与しました。欧州委員会は、2024年に第2回入札を開始するべく、EU加盟国との次回の協議を開始する計画を発表しています。

これらの要因により、クリーンエネルギー需要の増加が再生可能エネルギー部門の成長を促し、発電所制御システム市場の成長も後押しすると考えられます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、人口増加、都市化、工業化の進展により、世界で最も急速に成長している地域の一つです。その結果、安定した電力供給への需要が高まっています。この需要に対応するため、同地域の多くの国々が様々な発電所への投資を行い、その効率向上に努めています。

Global Energy Monitorのレポートによると、2023年には中国が世界の新規石炭火力発電所建設活動の95%を占めました。約47.4GWの石炭火力発電容量が2023年に設置され、これは世界の稼働中の石炭火力発電容量の増加分の3分の2に相当します。

同地域では原子力発電のフットプリントも拡大しており、これが発電所制御システムへの需要を促進する可能性があります。例えば、2024年4月には、海南省の昌江原子力発電所で建設中の小型モジュール炉(SMR)実証プロジェクト「玲瓏一号(Linglong One)」に、初のデジタル制御システムが設置されました。

再生可能エネルギー部門も著しい成長を遂げており、これが同地域の発電所制御システムへの需要を押し上げると予想されます。国際再生可能エネルギー機関(IRENA)によると、2023年のアジアにおける再生可能エネルギー総設備容量は1961.09 GWに達し、前年比で20%の年間成長率を記録しました。

これらの要因が、予測期間中の同地域における発電所制御システムへの需要を促進すると見込まれます。

競争環境

発電所制御システム市場は部分的に細分化されています。この市場の主要なプレーヤーには、ABB Ltd、General Electric Company、Honeywell International Inc.、Emerson Electric Co.、Siemens AGなどが挙げられます。

最近の業界動向

* 2024年2月: ザルツブルク州およびオーバーエスターライヒ州のエネルギー・インフラサービスプロバイダーであるSalzburg AG für Energie, Verkehr und Telekommunikationは、HKW Mitte発電所のガスタービン制御システムをアップグレードするためにABBを選定しました。このアップグレードは、生産性の向上と資産のライフサイクルおよび信頼性の強化を目的としています。

* 2023年11月: DNV傘下のGreenPowerMonitorは、新しいハイブリッド発電所コントローラーを発表しました。この制御システムは、太陽光発電(PV)の厳密な一方向電力と、バッテリーエネルギー貯蔵システム(BESS)の貯蔵柔軟性を組み合わせ、両方を制御する能力を備えています。

このレポートは、「世界の発電所制御システム市場」に焦点を当て、その詳細な分析を提供しています。発電所制御システムは、エネルギー生成、製造、およびプロセス産業において不可欠な役割を担っており、タービン設備の効率を最大化し、全体的な生産性向上に貢献します。本調査は、市場の範囲、定義、および前提条件を明確にし、綿密な調査方法論に基づいて実施されています。

市場規模に関して、2024年には84.4億米ドルと推定されています。この市場は着実に成長を続け、2025年には88.6億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)4.69%で成長し、2030年には111.4億米ドル規模に達すると見込まれています。

市場の動向を分析すると、いくつかの主要な推進要因と抑制要因が存在します。主な推進要因としては、エネルギーミックスにおける再生可能エネルギー源の導入が急速に進んでいること、および老朽化した発電所の性能向上や寿命延長のためのアップグレード需要が高まっていることが挙げられます。一方で、分散型エネルギー開発への依存度が増加していることが、市場の成長を抑制する可能性のある要因として指摘されています。

サプライチェーン分析やポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)も実施され、市場の構造と競争環境が詳細に評価されています。

市場は、ソリューション、コンポーネント、プラントタイプ、および地域という主要なセグメントに分類されています。

ソリューション別では、SCADA(監視制御およびデータ収集)、PLC(プログラマブルロジックコントローラ)、DCS(分散制御システム)、PAM(プラント資産管理)、PLM(プラントライフサイクル管理)といった多様な制御システムが分析対象となっています。これらは、発電所の運用効率と信頼性を高める上で重要な役割を果たします。

コンポーネント別では、システムを構成するハードウェアとソフトウェアの両方が市場の成長に寄与しています。

プラントタイプ別では、石炭火力、水力、天然ガス火力、原子力、そして再生可能エネルギー(太陽光、風力など)といった様々な種類の発電所における制御システムの需要が評価されています。

地域別では、北米(米国、カナダなど)、欧州(ロシア、英国、ドイツなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、UAEなど)が詳細に分析されています。特にアジア太平洋地域は、2025年には最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長すると予測されており、この地域の急速な産業化とエネルギー需要の増加が背景にあります。

競争環境においては、ABB Ltd、Emerson Electric Co.、General Electric Company、Honeywell International Inc.、Siemens AGといった主要企業が市場を牽引しています。その他にも、三菱日立パワーシステムズ株式会社、オムロン株式会社、ロックウェル・オートメーション、シュナイダーエレクトリックSE、東芝株式会社、横河電機株式会社、Endress+Hauser AGなどの著名な企業が名を連ねています。これらの企業は、合併・買収、合弁事業、提携、および戦略的な事業展開を通じて、市場での競争力を強化しています。レポートでは、主要企業のプロファイルと市場ランキング分析も提供されています。

将来の市場機会とトレンドとしては、電力部門における自動化技術の採用がさらに増加することが挙げられます。これは、運用効率の向上、コスト削減、および信頼性の強化を目指す動きと連動しています。

このレポートは、発電所制御システム市場の全体像を把握し、将来の投資判断や戦略策定に役立つ貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの10億米ドル)

- 4.3 最近のトレンドと動向

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.1.1 エネルギーミックスにおける再生可能エネルギー源の流入増加

- 4.4.1.2 老朽化した発電所のアップグレード

- 4.4.2 阻害要因

- 4.4.2.1 分散型エネルギー開発への依存度の高まり

- 4.5 サプライチェーン分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 ソリューション(定性分析)

- 5.1.1 監視制御およびデータ収集 (SCADA)

- 5.1.2 プログラマブルロジックコントローラ (PLC)

- 5.1.3 分散制御システム (DCS)

- 5.1.4 プラント資産管理 (PAM)

- 5.1.5 プラントライフサイクル管理 (PLM)

- 5.2 コンポーネント

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.3 プラントタイプ

- 5.3.1 石炭

- 5.3.2 水力発電

- 5.3.3 天然ガス

- 5.3.4 原子力

- 5.3.5 再生可能エネルギー

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ロシア

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 北欧

- 5.4.2.7 ドイツ

- 5.4.2.8 トルコ

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 タイ

- 5.4.3.5 ベトナム

- 5.4.3.6 マレーシア

- 5.4.3.7 オーストラリア

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 カタール

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ABB Ltd

- 6.3.2 Emerson Electric Co.

- 6.3.3 General Electric Company

- 6.3.4 三菱日立パワーシステムズ株式会社

- 6.3.5 Honeywell International Inc.

- 6.3.6 オムロン株式会社

- 6.3.7 Rockwell Automation

- 6.3.8 Schneider Electric SE

- 6.3.9 Siemens AG

- 6.3.10 株式会社東芝

- 6.3.11 横河電機株式会社

- 6.3.12 Endress+Hauser AG

- *リストは網羅的ではありません

- 6.4 その他の主要企業のリスト

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 電力部門における自動化技術の採用の増加

*** 本調査レポートに関するお問い合わせ ***

発電所制御システムは、電力供給の安定性、効率性、安全性を確保するために不可欠な中核技術でございます。このシステムは、発電所内のボイラー、タービン、発電機といった主要機器から、燃料供給、冷却、排ガス処理に至るまで、多岐にわたるプロセスを監視し、自動的に制御する役割を担っております。具体的には、温度、圧力、流量、回転数などの物理量をリアルタイムで計測し、設定値に基づいてバルブの開閉やポンプの運転速度などを調整することで、発電所の運転状態を最適に保ちます。これにより、電力需要に応じた発電量の調整、燃料消費の最適化、そして異常発生時の迅速な対応が可能となり、安定した電力供給とプラントの安全稼働に大きく貢献しております。多くの場合、分散制御システム(DCS)やプログラマブルロジックコントローラ(PLC)を基盤として構築され、高度な信頼性と冗長性を持つ設計が採用されております。

発電所制御システムには、その対象となる発電方式やシステム構成によって様々な種類がございます。発電方式別では、まず火力発電所制御システムがあり、石炭、石油、天然ガスなどを燃料とするボイラーの燃焼制御、蒸気タービンの出力制御、発電機の同期・電圧調整、さらには排煙脱硫・脱硝装置などの環境対策設備の制御を行います。次に、原子力発電所制御システムは、原子炉の出力制御、冷却システムの管理、そして何よりも高い信頼性が求められる安全保護系の制御が特徴で、厳格な規制と冗長設計が施されております。水力発電所制御システムでは、水門の開閉、水車の回転数、発電機の出力などを制御し、水量と電力需要のバランスを最適化します。近年増加している再生可能エネルギー発電所、例えば太陽光発電や風力発電においては、天候による出力変動が大きいため、系統安定化のための高度な予測・制御技術が組み込まれたシステムが用いられます。システム構成別では、大規模プラント全体を統合的に制御するDCS、特定の設備やシーケンス制御に用いられるPLC、そして広域に分散した設備を監視・制御するSCADA(監視制御データ収集システム)などが挙げられます。

発電所制御システムの用途は多岐にわたります。最も基本的な用途は、電力系統の安定性を維持するための発電量の調整です。電力需要の変動にリアルタイムで対応し、周波数を一定に保つことで、高品質な電力供給を可能にします。また、燃料消費量を最小限に抑えつつ最大の発電効率を達成するための運転最適化も重要な用途です。これにより、運用コストの削減と環境負荷の低減に貢献します。安全性の確保も極めて重要であり、異常な運転状態を検知した際には、警報を発したり、自動的にプラントを安全な状態に停止させたりする機能が備わっております。さらに、排ガス処理装置の最適制御を通じて、窒素酸化物(NOx)や硫黄酸化物(SOx)、二酸化炭素(CO2)といった環境負荷物質の排出量を削減する役割も担います。近年では、遠隔監視・操作機能の強化により、人件費の削減や迅速なトラブル対応が可能となり、収集された運転データは、プラントの性能評価、予知保全、そして将来的な改善計画の策定に活用されております。

発電所制御システムは、多くの関連技術と密接に連携して機能しております。基盤となるのは、前述のDCS、PLC、SCADAといった制御アーキテクチャです。これらを支えるのが、温度計、圧力計、流量計などの各種センサーと、バルブやモーターを動かすアクチュエーターであり、これらがプラントの物理量を計測し、制御信号を実行する末端のデバイスとなります。システム間のデータ通信には、産業用イーサネットやPROFIBUS、Foundation Fieldbusなどのフィールドバス技術が用いられ、高速かつ信頼性の高い情報伝達を実現します。近年、特に重要視されているのがサイバーセキュリティ技術です。発電所は重要インフラであるため、外部からのサイバー攻撃に対する強固な防御策が不可欠であり、制御システム専用のセキュリティ対策が講じられております。また、AI(人工知能)や機械学習は、運転データの分析による異常検知、予知保全、運転最適化の高度化に活用され始めております。IoT(Industrial IoT)技術は、多数のセンサーから膨大なデータを収集し、クラウド連携を通じて分析・活用する基盤を提供し、デジタルツイン技術は、物理的なプラントを仮想空間に再現し、シミュレーションや最適化、オペレーター訓練に利用されております。

発電所制御システムの市場背景は、複数の要因によって形成されております。世界的に多くの発電所が建設から数十年が経過し、老朽化設備の更新需要が高まっております。これにより、最新の制御システムへのリプレースメントが進んでおります。また、地球温暖化対策として再生可能エネルギーの導入が加速しており、太陽光や風力といった出力変動の大きい電源を安定的に系統に連系させるためには、高度な予測・制御能力を持つシステムが不可欠です。電力自由化の進展やスマートグリッド化の動きも、需給バランスの最適化や分散型電源との連携を可能にする制御システムの需要を押し上げております。一方で、重要インフラである発電所に対するサイバー攻撃のリスクが増大しており、制御システムのセキュリティ強化は喫緊の課題となっております。さらに、熟練技術者の引退や人手不足といった課題に対応するため、自動化、遠隔操作、AIによるオペレーター支援のニーズも高まっております。主要なベンダーとしては、シーメンス、ABB、GE、エマソン、ハネウェルといった海外企業に加え、横河電機、三菱電機などの日本企業が市場で重要な役割を担っております。

将来の発電所制御システムは、技術革新と社会情勢の変化に対応し、さらなる進化を遂げることが予測されます。最も注目されるのは、AIや機械学習の本格的な導入です。これにより、プラント運転の自律化が進み、異常の予兆検知や予知保全の精度が飛躍的に向上し、ダウンタイムの削減とメンテナンスコストの最適化が期待されます。デジタルツイン技術の普及も進み、仮想空間でのプラントシミュレーションを通じて、運転最適化、トラブルシューティング、オペレーターの訓練がより効率的かつ安全に行われるようになるでしょう。サイバーセキュリティは引き続き最重要課題であり、AIを活用した脅威検知やゼロトラストモデルの導入により、より強固な防御体制が構築されます。再生可能エネルギーのさらなる普及に伴い、分散型電源との連携強化は不可欠であり、マイクログリッドやVPP(Virtual Power Plant)の実現に向けた制御システムの役割は一層重要になります。クラウド連携やエッジコンピューティングの活用により、膨大なデータのリアルタイム処理と分析が可能となり、プラント全体の最適化に貢献します。また、AR/VR技術を活用したオペレーター支援システムは、保守・点検作業の効率化と安全性の向上をもたらします。GX(Green Transformation)への貢献も大きなテーマであり、水素やアンモニアといった次世代燃料を用いた発電への対応や、CO2回収・貯留(CCS)技術との連携も進むでしょう。最終的には、災害時や緊急時においても電力供給を維持できる、よりレジリエンスの高い自律分散型制御システムの実現が目指されております。