電源品質機器市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

電力品質機器市場レポートは、機器タイプ(無停電電源装置、高調波フィルターなど)、フェーズ(単相および三相)、電圧クラス(低電圧、中電圧、高電圧)、アプリケーション(再生可能エネルギー統合、自動化およびロボット工学など)、エンドユーザー(公益事業、商業および産業、住宅)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワー品質機器市場:概要、動向、予測(2025年~2030年)

このレポートは、パワー品質機器市場の規模、シェア、トレンド、および2030年までの業界予測について詳細に分析しています。機器タイプ、フェーズ、電圧クラス、アプリケーション、エンドユーザー、地域別に市場をセグメント化し、包括的な洞察を提供しています。

市場規模と予測

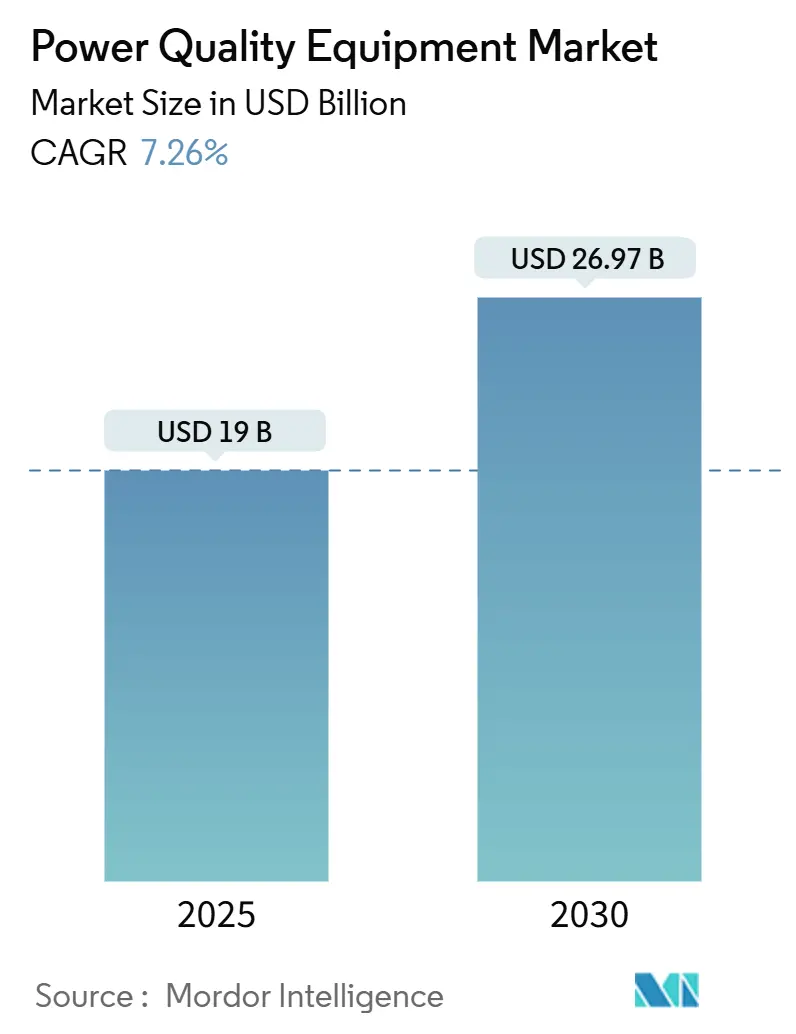

パワー品質機器市場は、2025年には190億米ドルと推定され、2030年までに269.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.26%です。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。市場の集中度は中程度です。

市場概要

工場のデジタル化の進展、再生可能エネルギー容量の拡大、データセンターの急速な構築は、わずか数マイクロ秒の電力障害が世界中の産業において高額なダウンタイムにつながる現状を浮き彫りにしています。電力会社や製造業は、受動的な保護から、問題をリアルタイムで診断・修正する予測的でソフトウェア駆動型のシステムへと移行しています。高度なパワーエレクトロニクス、機械学習アルゴリズム、双方向グリッド制御の導入が進むことで、パワー品質は単なるメンテナンス業務から、電化と持続可能性を戦略的に実現する要素へと再定義されつつあります。アジア太平洋地域は、中国の記録的なグリッド投資とインドの再生可能エネルギーの急増に支えられ、世界の需要のほぼ半分を占めています。

主要なレポートのポイント

* 機器タイプ別: 無停電電源装置(UPS)システムが2024年にパワー品質機器市場シェアの37.6%を占めました。電圧レギュレーターおよびコンディショナーは、2030年までに10.1%のCAGRで最も速いペースで成長すると予測されています。

* フェーズ別: 三相ソリューションが2024年にパワー品質機器市場の60.4%を占め、単相製品は2030年までに7.4%のCAGRで成長する見込みです。

* エンドユーザー別: データセンターおよびIT部門が、電力品質機器の主要なエンドユーザーとして浮上しており、信頼性の高い電力供給への需要が高まっています。

* 地域別: アジア太平洋地域は、前述の要因により、引き続き世界のパワー品質機器市場を牽引すると予測されています。北米とヨーロッパも、老朽化したインフラのアップグレードと再生可能エネルギー統合の進展により、着実な成長が見込まれます。

これらの動向は、現代の電力システムが直面する課題と、それに対応するための技術革新の重要性を明確に示しています。電力品質は、単に機器の寿命を延ばすだけでなく、デジタル化された社会の基盤を支え、持続可能なエネルギー未来を実現するための不可欠な要素となっています。

このレポートは、電力品質機器市場に関する詳細な分析を提供しています。電力品質機器は、電気システムの寿命を延ばすために有害な高調波を除去または低減し、正弦波を整形する電気フィルターであり、電力網における安定した電力供給を確保するために使用されます。本レポートでは、機器タイプ、フェーズ、電圧クラス、アプリケーション、エンドユーザー、および地域別に市場をセグメント化し、収益(USD)に基づいた市場規模と予測を提供しています。

市場は堅調な成長を示しており、2025年には190億米ドル、2030年には269.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%です。

市場の成長を牽引する主な要因は以下の通りです。

* インダストリー4.0プロセスにおける高感度電子機器の急速な普及。

* 高可用性電源を必要とするデータセンターの拡大。

* スマートグリッドおよび送配電網の近代化への投資。

* IEEE 519やEN 50160などの厳格なグローバル電力品質基準の適用。

* 船舶の電化による高調波抑制ソリューションへの需要増加。

* 超クリーンな電力を必要とするオンサイトのグリーン水素電解装置の導入。

一方で、市場の成長を抑制する要因も存在します。

* 高度な電力品質ソリューション、特にSTATCOMやダイナミックフィルターの高額な初期費用。

* 熟練した電力品質分析専門家の不足。

* スタンドアロンの電力品質ソリューションの需要を減少させるソリッドステート変圧器の出現。

* アフターマーケットのフィルター販売を抑制するOEMのアクティブフロントエンドドライブの普及。

機器タイプ別では、無停電電源装置(UPS)が市場を牽引しており、2024年には37.6%の市場シェアを占め、デジタルインフラ保護におけるその中心的な役割を反映しています。その他、高調波フィルター、静止型無効電力補償装置(SVC/STATCOM)、電力品質メーター、サージ保護デバイス、アクティブパワーフィルター、静止型転送スイッチ、電圧調整器およびコンディショナーなどが主要な機器として挙げられます。

アプリケーション別では、EV急速充電インフラが最も急速に成長している分野であり、電気自動車の普及加速に伴い、2025年から2030年にかけて9.5%のCAGRで成長すると予測されています。再生可能エネルギー統合、自動化およびロボット工学、石油・ガス事業、海洋・オフショアプラットフォームなども重要なアプリケーション分野です。

地域別では、アジア太平洋地域が最大の市場であり、2024年には48.4%のシェアを占め、最も高い8.6%のCAGRで成長すると予測されています。これは、中国における記録的な送電網投資と、インドにおける積極的な再生可能エネルギー導入が主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な地域市場として分析されています。市場はさらに、単相および三相のフェーズ別、低電圧(1kV未満)、中電圧(1~33kV)、高電圧(33kV超)の電圧クラス別、公益事業、商業・産業、住宅のエンドユーザー別に分類されています。

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析が含まれています。主要企業としては、日立エナジー、シーメンスAG、イートン・コーポレーション、エマソン・エレクトリック、シュナイダーエレクトリック、ゼネラル・エレクトリック、東芝、シャフナー・ホールディング、MTEコーポレーション、アクティブパワー、ABB、ヴァーティブ・ホールディングス、ファーウェイ・デジタルパワー、三菱電機、デルタ・エレクトロニクス、ピラー・パワーシステムズ、ソコメック、ルグラン、K-Star、Kehua Techなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

電力品質分析におけるスキルギャップに対処するため、メーカーは現代のシステムを導入できる有資格エンジニアの育成を目的としたグローバルなトレーニングアカデミーや認定プログラムを開始しています。本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0プロセスにおける高感度電子機器の急速な成長

- 4.2.2 高可用性電力を必要とするデータセンターの拡大

- 4.2.3 スマートグリッドおよび送配電網の近代化への投資

- 4.2.4 厳格なグローバル電力品質基準(IEEE 519、EN 50160)

- 4.2.5 船舶の電化による高調波抑制需要の増加

- 4.2.6 超クリーン電力を必要とするオンサイトのグリーン水素電解装置

-

4.3 市場の阻害要因

- 4.3.1 高度なPQソリューションの高額な初期費用

- 4.3.2 熟練したPQ分析専門家の不足

- 4.3.3 スタンドアロンPQ需要を減少させるソリッドステート変圧器の出現

- 4.3.4 OEMのアクティブフロントエンドドライブによるアフターマーケットフィルター販売の抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 機器タイプ別

- 5.1.1 無停電電源装置 (UPS)

- 5.1.2 高調波フィルター

- 5.1.3 静止型無効電力補償装置 (SVC/STATCOM)

- 5.1.4 電力品質メーター

- 5.1.5 サージ保護デバイス

- 5.1.6 アクティブパワーフィルター

- 5.1.7 静止型切替スイッチ

- 5.1.8 電圧調整器およびコンディショナー

- 5.1.9 その他の機器タイプ

-

5.2 フェーズ別

- 5.2.1 単相

- 5.2.2 三相

-

5.3 電圧クラス別

- 5.3.1 低電圧 (1 kV未満)

- 5.3.2 中電圧 (1~33 kV)

- 5.3.3 高電圧 (33 kV超)

-

5.4 用途別

- 5.4.1 再生可能エネルギー統合

- 5.4.2 自動化およびロボット工学

- 5.4.3 EV急速充電インフラ

- 5.4.4 石油・ガス事業

- 5.4.5 海洋およびオフショアプラットフォーム

- 5.4.6 その他

-

5.5 エンドユーザー別

- 5.5.1 公益事業

- 5.5.2 商業および産業

- 5.5.3 住宅

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 日立エナジー株式会社

- 6.4.2 シーメンスAG

- 6.4.3 イートン・コーポレーションplc

- 6.4.4 エマソン・エレクトリック社

- 6.4.5 シュナイダーエレクトリックSE

- 6.4.6 ゼネラル・エレクトリック社

- 6.4.7 東芝株式会社

- 6.4.8 シャフナー・ホールディングAG

- 6.4.9 MTEコーポレーション

- 6.4.10 アクティブパワー社

- 6.4.11 ABB株式会社

- 6.4.12 バーティブ・ホールディングス社

- 6.4.13 ファーウェイデジタルパワー

- 6.4.14 三菱電機株式会社

- 6.4.15 デルタ電子株式会社

- 6.4.16 ピラー・パワー・システムズ

- 6.4.17 ソコメックSA

- 6.4.18 ルグランSA

- 6.4.19 K-スター

- 6.4.20 ケファテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電源品質機器とは、電力系統や電気設備に供給される電力の品質を測定、監視、分析し、さらにその品質を改善・維持するために用いられる様々な装置やシステムを総称するものです。ここでいう電源品質とは、電圧の安定性、周波数の正確さ、波形の歪み(高調波)、瞬時電圧低下・上昇、フリッカ、ノイズ、電圧アンバランスなど、電力供給の理想的な状態からの逸脱度合いを指します。これらの電源品質の問題は、産業用機器の誤動作、生産ラインの停止、IT機器のデータ損失、医療機器の不具合、電力損失の増加、設備の寿命短縮など、多岐にわたる悪影響を引き起こす可能性があります。電源品質機器は、これらの問題を未然に防ぎ、あるいは発生した問題を解決することで、電気設備の安定稼働と効率的な電力利用を支える重要な役割を担っています。

電源品質機器には、その機能に応じて多種多様な種類が存在します。まず、電源品質の状態を把握するための「測定・監視機器」としては、パワーアナライザや電源品質アナライザが挙げられます。これらは、電圧、電流、電力、力率、高調波成分、フリッカ、瞬時電圧変動などを高精度で測定し、波形表示やトレンド分析を行うことで、電源品質の問題点を特定するのに役立ちます。また、長期間にわたるデータを記録するデータロガーも、問題発生時の原因究明や予防保全に不可欠なツールです。次に、電源品質の問題を実際に改善・補償するための「改善・補償機器」があります。これらはさらに、具体的な問題の種類に応じて細分化されます。

「無効電力補償装置」は、主に力率改善と電圧安定化を目的とします。進相コンデンサや、より高速な応答が可能な静止型無効電力補償装置(SVC: Static Var Compensator、STATCOM: Static Synchronous Compensator)などがあり、これらを導入することで、電力系統の損失を低減し、電圧降下を抑制することが可能です。

「高調波対策機器」は、インバータ、UPS、LED照明、溶接機などの非線形負荷から発生する高調波電流や電圧の歪みを抑制します。パッシブフィルタは特定の周波数の高調波を除去するのに対し、アクティブフィルタは高調波電流を打ち消す逆位相の電流を生成することで、より広範囲かつ動的に高調波を抑制できます。

「電圧変動対策機器」は、瞬時電圧低下(電圧サグ)、瞬時電圧上昇(電圧スウェル)、フリッカ、停電などに対応します。瞬時電圧低下補償装置(DVR: Dynamic Voltage Restorer)は、電圧サグが発生した際に瞬時に不足電圧を補償し、負荷への安定供給を維持します。無停電電源装置(UPS: Uninterruptible Power Supply)は、停電時にバッテリーからの電力供給に切り替えることで、機器のシャットダウンを防ぎます。自動電圧調整器(AVR: Automatic Voltage Regulator)は、入力電圧の変動を検知し、出力電圧を一定に保つ装置です。

「ノイズ対策機器」は、電気的ノイズによる誤動作を防ぐために用いられます。絶縁トランスは、電源側と負荷側を電気的に分離することで、コモンモードノイズの伝達を遮断します。ラインフィルタは、特定の周波数帯のノイズを除去する役割を果たします。

これらの電源品質機器は、様々な分野で活用されています。産業分野では、半導体製造工場、自動車工場、化学プラントなど、精密な制御を要する生産ラインにおいて、瞬時電圧低下や高調波による機器の誤動作は甚大な損害につながるため、その対策は極めて重要です。データセンターや病院、オフィスビルといった商業分野では、IT機器や医療機器、照明設備の安定稼働が不可欠であり、UPSや電圧変動対策機器が広く導入されています。また、電力系統においては、再生可能エネルギーの大量導入に伴う系統の不安定化や、送電・配電系統の電圧安定化、損失低減のために、無効電力補償装置や高調波対策機器が利用されています。研究開発施設や試験設備においても、正確な電力供給が求められるため、電源品質機器は不可欠です。

電源品質機器の進化を支える関連技術も多岐にわたります。電力変換技術は、アクティブフィルタやUPSの心臓部であり、インバータやコンバータ、PWM制御技術の進歩が、機器の高性能化、高効率化、小型化に貢献しています。デジタル信号処理(DSP)技術は、高速かつ高精度な測定、分析、制御を可能にし、電源品質アナライザやアクティブフィルタの性能向上に寄与しています。近年では、AIや機械学習の技術が、電源品質データの異常検知、将来のトラブル予測、最適な制御パラメータの自動調整などに活用され始めています。また、IoT技術やクラウド連携により、遠隔からの監視、データ収集、ビッグデータ解析が可能となり、予防保全や効率的な運用が実現されています。さらに、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の開発は、電力変換効率の向上と機器の小型・軽量化を加速させています。

市場背景としては、いくつかの要因が電源品質機器の需要を押し上げています。第一に、産業界におけるFA(ファクトリーオートメーション)化やIT機器の普及、データセンターの増設など、デジタル化の進展に伴い、電源品質に対する要求がますます厳しくなっています。第二に、太陽光発電や風力発電といった再生可能エネルギーの導入拡大は、電力系統に電圧変動や高調波といった不安定要素をもたらすため、系統安定化のための電源品質対策が不可欠です。第三に、省エネルギー意識の高まりから、力率改善による電力損失の低減や、高効率な電力利用への関心が高まっています。第四に、既存の電力系統の老朽化が進む中で、安定した電力供給を維持するための補完技術としての電源品質機器の重要性が増しています。最後に、IECなどの国際規格や各国の規制が強化されており、これらを遵守するためにも電源品質対策が求められています。

将来展望としては、電源品質機器はさらなる高機能化とインテリジェント化が進むと予想されます。AIを活用した自律制御や予測診断機能が強化され、電源品質の問題を未然に防ぐ「予知保全」がより高度に実現されるでしょう。また、次世代パワー半導体や冷却技術の進化により、機器の小型化、高効率化、低コスト化が進み、より幅広い分野での導入が加速すると考えられます。分散型電源の普及に伴い、マイクログリッドやVPP(Virtual Power Plant)といった新たな電力システムにおける電源品質機器の役割は一層重要になります。これらのシステムでは、複数の電源と負荷が連携するため、複雑な電源品質問題を解決するための高度な制御技術が求められます。IoT連携の進展に伴い、サイバーセキュリティ対策も重要な課題となり、機器やシステムの堅牢性がさらに強化されるでしょう。将来的には、機器単体の販売だけでなく、電源品質の監視、診断、改善までを一貫して提供する「サービス化」の動きが加速し、顧客のニーズに応じた最適なソリューション提供が主流になると考えられます。このように、電源品質機器は、現代社会の安定した電力供給と持続可能な発展を支える上で、今後もその重要性を増していくことでしょう。