パワー半導体市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

パワー半導体市場レポートは、コンポーネント(ディスクリート、モジュール、パワーIC)、材料(シリコン、炭化ケイ素、窒化ガリウム、その他)、エンドユーザー産業(自動車、家電・民生機器、ICT、産業・製造、エネルギー・電力、航空宇宙・防衛、ヘルスケア・医療機器、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

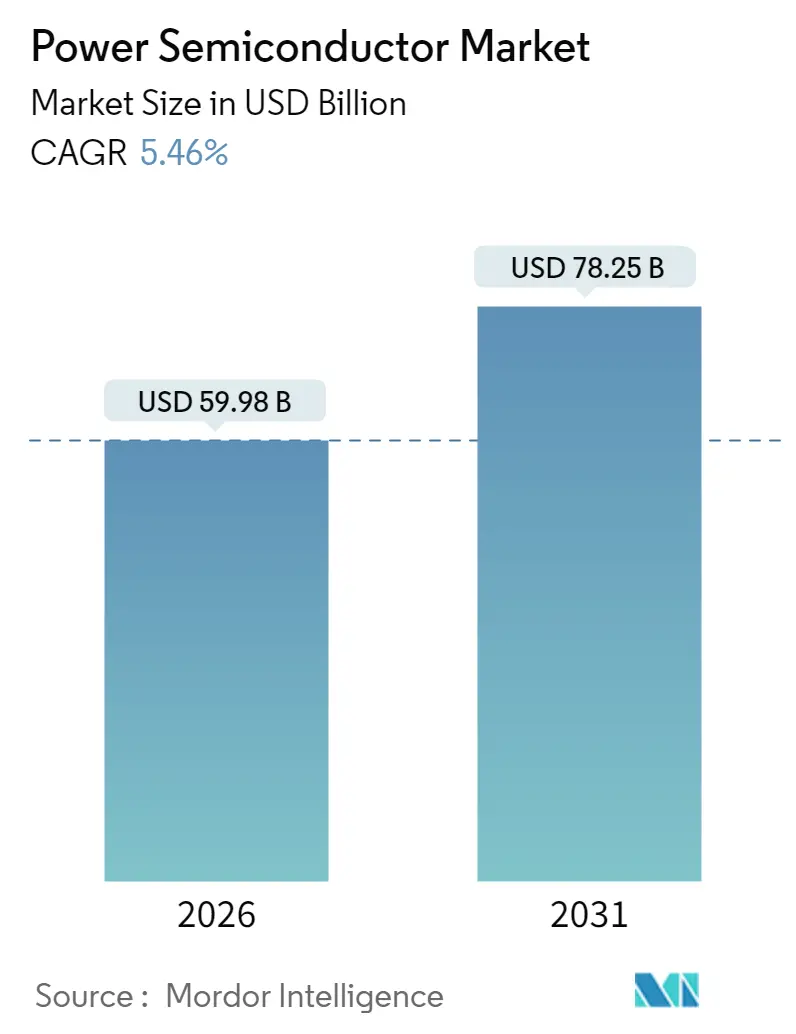

パワー半導体市場は、2025年に568.7億米ドルと評価され、2026年には599.8億米ドルに成長し、2031年までに782.5億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.46%です。電気自動車(EV)、再生可能エネルギーシステム、データ集約型エレクトロニクスにおける効率的な電力変換に対する強い需要が、市場の回復力を支えています。特に、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ(WBG)材料は、高電圧・高周波条件下でシリコンを上回る性能を発揮するため、プレミアム価格で取引されています。自動車の電化が市場の大部分を占める一方で、太陽光発電と蓄電システムの導入、5Gインフラの展開、工場自動化のアップグレードが急速な成長を牽引しています。米国のCHIPS Actや欧州のChips Actといった地域的なサプライチェーン政策は、国内製造への投資を強化しており、アジア太平洋地域はその包括的な製造規模を活かしてリーダーシップを維持しています。

主要なレポートのポイント

* コンポーネント別: ディスクリートデバイスは2025年にパワー半導体市場シェアの44.60%を占め、パワーICは2031年までに6.02%のCAGRで成長すると予測されています。

* 材料別: シリコンは2025年にパワー半導体市場規模の77.55%を占めましたが、GaNは2031年までに9.03%のCAGRで最も急速に拡大すると予測されています。

* エンドユーザー別: 自動車産業は2025年にパワー半導体市場シェアの31.02%を維持し、エネルギー・電力セグメントは2031年までに7.21%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2025年に収益シェアの51.35%を占め、2031年までに6.74%のCAGRで成長すると予測されています。

グローバルパワー半導体市場のトレンドと洞察

推進要因

1. EVと充電インフラの需要急増: 電気自動車は、パワートレインの効率を高め、充電時間を短縮するSiC MOSFETへの依存度を高めています。自動車メーカーは800Vシステムへの移行を進め、インバーター損失削減のためにSiCを指定しています。DC急速充電器の展開もSiC需要を倍増させています。この要因はCAGR予測に+1.8%の影響を与え、アジア太平洋地域と欧州が採用を主導し、中期的な影響が見込まれます。

2. 5G基地局の普及: GaN高電子移動度トランジスタ(HEMT)は、サブ6GHzおよびミリ波周波数において、LDMOSよりも高いゲインと効率を提供します。小型セルの高密度化によりGaNの出荷量は増加し、通信事業者のエネルギーコスト削減に貢献しています。この要因はCAGR予測に+0.9%の影響を与え、北米とアジア太平洋地域が主要市場であり、短期的な影響が見込まれます。

3. 再生可能エネルギー主導の電力変換成長: ユーティリティスケールの太陽光発電および風力発電プロジェクトでは、99%を超えるインバーター効率を達成するためにWBGデバイスが指定されています。グリッド接続型蓄電システムも、高周波SiCトポロジーを好む双方向コンバーターを追加しています。この要因はCAGR予測に+1.2%の影響を与え、欧州と北米が政策主導で、長期的な影響が見込まれます。

4. 産業オートメーションとモータードライブのアップグレード: スマート工場では、スイッチング損失を削減し、ヒートシンクの体積を最大70%縮小するSiCベースのドライブが採用されています。高周波スイッチングは受動フィルタリングを簡素化し、力率を改善します。この要因はCAGR予測に+0.8%の影響を与え、アジア太平洋地域が中心であり、中期的な影響が見込まれます。

5. HAPSと全電動航空機パワートレイン: 高高度プラットフォームステーション(HAPS)や全電動航空機のパワートレインにおける需要も市場成長に寄与しています。この要因はCAGR予測に+0.3%の影響を与え、北米と欧州の航空宇宙ハブが中心であり、長期的な影響が見込まれます。

6. アジアにおける高速充電2/3輪EVアーキテクチャ: アジア地域、特にインドと東南アジアにおける高速充電対応の2輪・3輪EVアーキテクチャの普及も、市場の推進要因となっています。この要因はCAGR予測に+0.6%の影響を与え、短期的な影響が見込まれます。

抑制要因

1. シリコンウェーハ供給の逼迫サイクル: 現在のウェーハ総需要は認定された生産能力を上回っており、地政学的な摩擦や水使用制限がファブ建設コストを押し上げています。中国企業の参入による価格競争も利益率を圧迫しています。この要因はCAGR予測に-0.7%の影響を与え、アジア太平洋地域に特に影響があり、短期的な影響が見込まれます。

2. WBGデバイスの高コスト/設計複雑性: SiC基板は欠陥密度が高く、最終部品価格を上昇させます。GaN横型デバイスは、多くのOEMエンジニアにとって馴染みのない独自の設計慣行を必要とします。コストに敏感なセグメントでは依然として価格の高さが課題となっています。この要因はCAGR予測に-0.9%の影響を与え、新興市場でコスト感度が高く、中期的な影響が見込まれます。

3. 高密度EVインバーターにおける熱限界: 高密度EVインバーターにおける熱管理の課題は、デバイスの性能と信頼性に影響を与え、市場成長の抑制要因となる可能性があります。この要因はCAGR予測に-0.4%の影響を与え、自動車アプリケーションに集中し、中期的な影響が見込まれます。

4. GaNエピタキシーツールに対する輸出規制: GaNエピタキシーツールに対する輸出規制は、特定の地域におけるGaNデバイスの生産能力拡大を制限し、市場成長に影響を与える可能性があります。この要因はCAGR予測に-0.5%の影響を与え、中国と関連国に異なる影響を与え、長期的な影響が見込まれます。

セグメント分析

* コンポーネント別: パワーICは2031年までに6.02%のCAGRで成長すると予測されており、自動車のバッテリー管理ユニットにおけるPMICの重要性が高まっています。ディスクリートデバイスは高電流経路に不可欠であり、44.60%の収益シェアを維持していますが、設計者がコスト最適化されたモジュールまたはICソリューションを好むため、シェアはわずかに低下しています。インテリジェントパワーモジュール(IPM)は、ゲート駆動、センシング、保護を統合し、市場投入までの時間を短縮しています。

* 材料別: シリコンは2025年に収益の77.55%を占め、超接合MOSFETの進歩と成熟したサプライネットワークにより、650V以下の用途で依然として重要です。GaNは9.03%のCAGRで最も急速に成長しており、モバイル急速充電器、5G基地局、住宅用ソーラーマイクロインバーターで採用が進んでいます。SiCは、高出力牽引およびグリッドセクターを支配し、200mm SiCウェーハへの移行によりコストが圧縮されています。将来的には、コスト重視の量産市場にはシリコン、高出力輸送・再生可能エネルギーにはSiC、高周波・低電力用途にはGaNが割り当てられ、バランスの取れた多材料エコシステムが構築されると予測されます。

* エンドユーザー産業別: 自動車産業は2025年の収益の31.02%を占めましたが、エネルギー・電力分野は2031年までに7.21%のCAGRで拡大をリードしています。産業オートメーションもこれに続き、SiCドライブを活用しています。コンシューマーエレクトロニクスは最大のユニット数市場ですが、厳しい平均販売価格(ASP)圧力に直面しています。ヘルスケア、通信、データセンターなどの新興分野も、特定のアプリケーションでパワー半導体の需要を牽引しています。

このレポートは、パワー半導体市場に関する包括的な分析を提供しています。パワー半導体は、電力変換や制御においてスイッチや整流器として機能し、電子回路における電力の効率的な管理に不可欠な役割を担っています。

1. 調査範囲と市場定義

市場は、ディスクリート(整流器、バイポーラ、MOSFET、IGBT、その他)、モジュール(サイリスタ、IGBT、MOSFET、インテリジェントパワーモジュール)、パワーIC(PMIC、スイッチングレギュレータ、リニアレギュレータ、バッテリー管理IC、その他)といった様々なコンポーネントに基づいてセグメント化されています。使用される材料としては、シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)などが挙げられます。これらは、自動車、家電、ICT(ITおよび通信)、産業・製造、エネルギー・電力(再生可能エネルギー、グリッド)、航空宇宙・防衛、医療機器など、多岐にわたるエンドユーザー産業で利用されています。地理的には、北米、欧州、アジア太平洋、南米、中東、アフリカの各地域が調査対象となっています。

2. エグゼクティブサマリーと市場予測

パワー半導体市場は、2026年に599.8億米ドル、2031年には782.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.46%が見込まれています。特に、エネルギー・電力アプリケーションは、太陽光発電と蓄電システムの導入に牽引され、2031年までに7.21%のCAGRで他のエンドユーザーセグメントを上回る成長が期待されています。

3. 市場の推進要因

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* EVおよび充電インフラの需要急増: 電気自動車(EV)の普及とそれに伴う充電インフラの整備が、パワー半導体の需要を大きく押し上げています。

* 5G基地局の普及: 5G通信ネットワークの展開に伴い、高効率なパワー半導体が基地局に広く採用されています。

* 再生可能エネルギー主導の電力変換成長: 太陽光発電や風力発電などの再生可能エネルギー源からの電力変換効率向上に、パワー半導体が貢献しています。

* 産業オートメーションとモータードライブのアップグレード: 産業分野における自動化の進展と、より高性能なモータードライブへの需要が市場を牽引しています。

* HAPS(高高度プラットフォームステーション)および全電動航空機のパワートレイン: 高高度プラットフォームステーション(HAPS)や全電動航空機といった新たな分野でのパワートレイン開発も、需要を創出しています。

* アジアにおける2輪/3輪EVの急速充電アーキテクチャ: アジア地域における2輪・3輪EVの急速充電技術の進化も、市場の拡大に寄与しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* シリコンウェハー供給の逼迫サイクル: シリコンウェハーの供給不足は、生産に影響を与える可能性があります。

* WBG(ワイドバンドギャップ)デバイスの高コストと設計の複雑さ: SiCやGaNといったWBGデバイスは高性能であるものの、その高コストと設計の複雑さが普及の障壁となることがあります。

* 高密度EVインバーターにおける熱的限界: 高密度化が進むEVインバーターでは、熱管理が課題となることがあります。

* GaNエピタキシャルツールに対する輸出規制: GaN製造に必要なエピタキシャルツールに対する輸出規制が、市場の発展に影響を与える可能性があります。

5. 材料技術の動向

特に注目すべきは、SiCとGaNといったワイドバンドギャップ(WBG)半導体の台頭です。これらはシリコンと比較して、より高速なスイッチング、高電圧への対応、低発熱といった優れた特性を持ちます。これにより、より軽量なインバーター、高速充電器、高周波通信機器の実現が可能となり、様々なアプリケーションでの採用が加速しています。

6. 地域別の市場動向

アジア太平洋地域は、2025年の市場収益の51.35%を占め、基板から組み立てまで最も完全なサプライチェーンを有しており、パワー半導体生産において支配的な地位を維持しています。北米では、CHIPS法による500億米ドルを超える連邦補助金が、WolfspeedやBoschなどの新規工場建設を後押ししており、地域内の設備投資は2027年までに倍増すると予測されています。

7. 競争環境

市場には、Infineon Technologies AG、Texas Instruments Incorporated、STMicroelectronics N.V.、NXP Semiconductors N.V.、ON Semiconductor Corporation、Renesas Electronics Corporation、Broadcom Inc.、Toshiba Corporation、Mitsubishi Electric Corporation、Fuji Electric Co., Ltd.、Wolfspeed Inc.、ROHM Co., Ltd.など、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、市場集中度、各企業の戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

8. 市場機会と将来展望

レポートは、未開拓分野や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。

このレポートは、パワー半導体市場の現状、成長要因、課題、技術動向、地域別動向、および競争環境を詳細に分析し、将来の市場機会を特定するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよび充電インフラの需要急増

- 4.2.2 5G基地局の普及

- 4.2.3 再生可能エネルギー主導の電力変換の成長

- 4.2.4 産業オートメーションとモータードライブのアップグレード

- 4.2.5 HAPSと全電動航空機パワートレイン

- 4.2.6 アジアにおける急速充電2輪/3輪EVアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 シリコンウェハー供給逼迫サイクル

- 4.3.2 WBGデバイスの高コスト/設計の複雑さ

- 4.3.3 高密度EVインバーターにおける熱的限界

- 4.3.4 GaNエピタキシー装置の輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ディスクリート

- 5.1.1.1 整流器

- 5.1.1.2 バイポーラ

- 5.1.1.3 MOSFET

- 5.1.1.4 IGBT

- 5.1.1.5 その他のディスクリート部品(サイリスタ、HEMTなど)

- 5.1.2 モジュール

- 5.1.2.1 サイリスタモジュール

- 5.1.2.2 IGBTモジュール

- 5.1.2.3 MOSFETモジュール

- 5.1.2.4 インテリジェントパワーモジュール(IPM)

- 5.1.3 パワーIC

- 5.1.3.1 PMIC(マルチチャネル)

- 5.1.3.2 スイッチングレギュレータ(AC/DC、DC/DC、絶縁型/非絶縁型)

- 5.1.3.3 リニアレギュレータ

- 5.1.3.4 バッテリー管理IC

- 5.1.3.5 その他のパワーIC

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 炭化ケイ素(SiC)

- 5.2.3 窒化ガリウム(GaN)

- 5.2.4 その他

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品および家電製品

- 5.3.3 ICT(ITおよび通信)

- 5.3.4 産業および製造

- 5.3.5 エネルギーおよび電力(再生可能エネルギー、グリッド)

- 5.3.6 航空宇宙および防衛

- 5.3.7 医療機器

- 5.3.8 その他(鉄道、船舶)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 英国

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東

- 5.4.5.1 イスラエル

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.3 コルボ・インク

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 NXPセミコンダクターズN.V.

- 6.4.6 オン・セミコンダクター・コーポレーション

- 6.4.7 ルネサスエレクトロニクス株式会社

- 6.4.8 ブロードコム・インク

- 6.4.9 東芝株式会社

- 6.4.10 三菱電機株式会社

- 6.4.11 富士電機株式会社

- 6.4.12 セミクロン・ダンフォスGmbH & Co. KG

- 6.4.13 ウルフスピード・インク

- 6.4.14 ローム株式会社

- 6.4.15 ビシェイ・インターテクノロジー・インク

- 6.4.16 ネクスペリアB.V.

- 6.4.17 アルファ・アンド・オメガ・セミコンダクター・リミテッド

- 6.4.18 マグナチップ・セミコンダクター・コーポレーション

- 6.4.19 マイクロチップ・テクノロジー・インク

- 6.4.20 リテルヒューズ・インク

- 6.4.21 ナビタス・セミコンダクター・コーポレーション

- 6.4.22 パワー・インテグレーションズ・インク

- 6.4.23 モノリシック・パワー・システムズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワー半導体は、電力の変換、制御、供給を目的とした半導体デバイスの総称でございます。一般的な情報処理用の半導体(ロジックICやメモリなど)が微弱な電気信号を高速で処理するのに対し、パワー半導体は高電圧や大電流を効率的に扱う能力を持ち、電力の無駄をなくし、機器の省エネルギー化や小型化に不可欠な役割を担っております。現代社会において、電気エネルギーを効率よく利用するための基盤技術として、その重要性はますます高まっております。

パワー半導体には、その材料や構造によって様々な種類がございます。主流となっているのはシリコン(Si)を基板としたデバイスで、パワーダイオード、パワーMOSFET、IGBT(Insulated Gate Bipolar Transistor)、サイリスタなどが代表的です。パワーダイオードは電流を一方向に流す整流作用を持ち、電源回路などで広く用いられます。パワーMOSFETは高速スイッチングが可能で、比較的低い電圧・電流領域で高い性能を発揮し、DC-DCコンバーターやモーター駆動などに利用されます。IGBTは高電圧・大電流の制御に適しており、モーター駆動用インバーターや産業用電源など、より大きな電力を扱う用途で活躍します。サイリスタはさらに大電力の制御が可能ですが、スイッチング速度は比較的遅いという特徴がございます。

近年、次世代パワー半導体として注目されているのが、シリコンよりも優れた物性を持つワイドバンドギャップ(WBG)半導体でございます。その代表格が炭化ケイ素(SiC)と窒化ガリウム(GaN)です。SiCパワー半導体は、シリコンに比べて耐圧が高く、電力損失が非常に少ないため、高効率な電力変換を実現できます。また、高温環境下でも安定して動作するため、冷却機構の簡素化や小型化にも貢献します。主に電気自動車(EV)のモーター駆動用インバーターや車載充電器、鉄道車両、太陽光発電のパワーコンディショナー、産業用電源などに採用が拡大しております。一方、GaNパワー半導体は、SiCよりもさらに高速なスイッチングが可能で、高周波動作に適しております。これにより、電源回路の小型化・軽量化が飛躍的に進み、スマートフォンやノートPCの小型ACアダプター、データセンターのサーバー電源、5G通信基地局などに採用が進んでおります。

パワー半導体の用途は非常に多岐にわたります。最も注目されているのは、電気自動車(EV)やハイブリッド車(HEV)の分野でございます。モーターを駆動するインバーターや、バッテリーの充放電を制御するDC-DCコンバーター、車載充電器などにSiCやIGBTが不可欠です。これにより、電費の向上や航続距離の延長に大きく貢献しております。また、産業機器分野では、ロボットや工作機械のモーター制御、産業用電源、無停電電源装置(UPS)などに用いられ、設備の高効率化と省エネルギー化を推進しております。再生可能エネルギー分野では、太陽光発電システムのパワーコンディショナーや風力発電の電力変換装置に採用され、発電した電力を安定的に供給する役割を担います。さらに、エアコン、冷蔵庫、IH調理器などの家電製品のインバーター制御や、データセンターのサーバー電源、通信基地局の電源など、私たちの日常生活や社会インフラのあらゆる場面でその恩恵を受けております。

パワー半導体の性能を最大限に引き出すためには、関連技術の進化も不可欠でございます。まず、パッケージング技術は、パワー半導体素子を外部環境から保護し、電気的に接続するだけでなく、発生する熱を効率的に外部へ逃がす放熱性が極めて重要です。複数の素子を一体化したパワーモジュール化により、システムの小型化と信頼性向上が図られております。また、高温動作時の性能維持や寿命確保のためには、ヒートシンクや水冷などの高度な冷却技術が求められます。パワー半導体を適切に駆動するためのゲートドライバーICや、過電流・過電圧から保護する制御ICも重要な役割を果たします。さらに、高効率化やノイズ対策、小型化を実現するための回路設計技術、そしてSiCやGaNの高品質な結晶成長技術やデバイス構造の最適化といった材料技術も、パワー半導体の進化を支える基盤となっております。

パワー半導体市場は、現在、急速な成長期を迎えております。その背景には、世界的な脱炭素社会への移行に向けた動きがございます。特に、各国政府によるEVシフトの推進や、再生可能エネルギー導入の加速が、SiCやGaNといった次世代パワー半導体の需要を大きく押し上げております。また、データセンターの増設に伴うサーバー電源の高効率化要求や、産業機器の自動化・高効率化、IoTの進展なども市場拡大の強力なドライバーとなっております。一方で、サプライチェーンの不安定化や、SiC/GaNの生産能力増強とコストダウン、そして高度な技術を持つ人材の確保といった課題も存在いたします。主要なプレイヤーとしては、インフィニオン・テクノロジーズ、オンセミ、STマイクロエレクトロニクスといった海外勢に加え、三菱電機、富士電機、東芝、ロームといった日本企業が世界市場で重要な役割を担っております。

将来展望としましては、パワー半導体は今後も持続的な成長が見込まれております。特に、SiCやGaNといったワイドバンドギャップ半導体の性能向上とコストダウンが進むことで、適用領域はさらに拡大し、EV市場におけるSiCの採用は事実上の標準となる可能性がございます。電力損失のさらなる低減を目指した高効率化、そして制御回路との一体化によるスマートパワーモジュールの開発など、高集積化も進むでしょう。これにより、機器全体の小型化・軽量化が加速し、より省スペースで高性能なシステムが実現されます。将来的には、AIを活用した電力制御の最適化や故障予知など、AIとの融合も進む可能性がございます。また、酸化ガリウム(Ga2O3)などの新たな材料の研究開発も進められており、さらなる性能向上が期待されます。パワー半導体は、エネルギー効率の向上を通じて、地球温暖化対策や持続可能な社会の実現に不可欠なキーデバイスとして、その重要性を一層高めていくことでしょう。