電源タップ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

電源タップ市場レポートは、設置タイプ(家具用配電ユニット(FPDUs)、マルチコンセントアセンブリなど)、保護機能(サージ保護、過負荷保護など)、用途(一般用途、特殊保護など)、エンドユーザー(産業製造施設、データセンターおよびITルームなど)、流通チャネル(オフライン、オンライン)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワーストリップ市場の概要:成長トレンドと競争環境(2025年~2030年)

# はじめに

本レポートは、パワーストリップ市場の規模、トレンド、成長、および競争環境について詳細に分析したものです。調査期間は2019年から2030年までで、市場は設置タイプ、保護機能、用途、エンドユーザー、流通チャネル、および地域別にセグメント化されています。

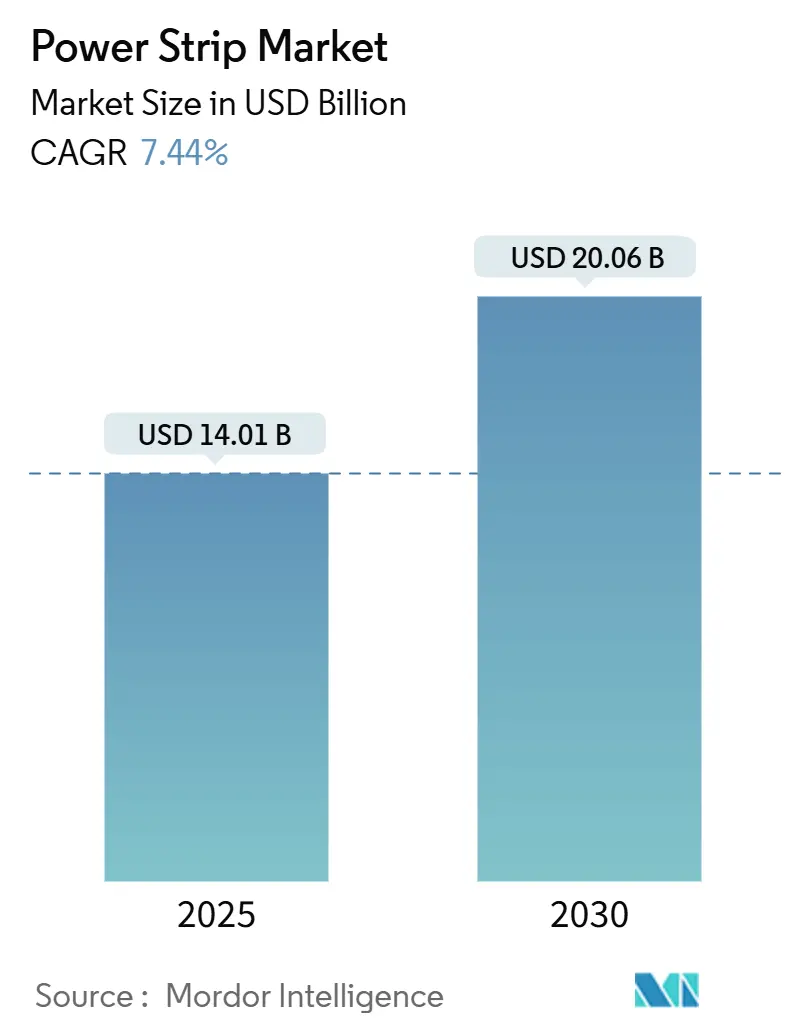

# 市場概要と成長予測

パワーストリップ市場は、2025年には140.1億米ドルに達し、2030年には200.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.44%を見込んでいます。この成長は、データセンターの電化、スマートホームの普及、および産業用IoTの展開が複合的に進むことで、コンセント密度の要件が増加し、機能への期待が高まっていることに起因しています。

ハイパースケールデータセンターの運営者は、コンセントレベルの計測機能を備えたインテリジェントなラックマウント型配電ユニット(PDU)を求めており、一方、一般家庭の購入者は、待機電力を自動的に削減できるWiFi対応モデルを志向しています。製造ラインにおける自動化の進展と政府の効率化インセンティブが顧客基盤を拡大し、平均販売価格を押し上げています。安全認証コストが新規参入企業の拡大を抑制しているため、競争は中程度に留まっていますが、適合性があり機能豊富な製品に対するプレミアム価格設定により、収益性は維持されています。

市場規模が最も大きく、かつ最も速い成長を遂げている地域はアジア太平洋地域です。市場の集中度は中程度と評価されています。主要なプレイヤーとしては、Belkin International, Inc.、Leviton Manufacturing Co., Inc.、Panasonic Corporation、Legrand SA、Hubbell Incorporatedなどが挙げられます。

# 主要な市場動向と洞察

促進要因

1. 家庭における電子機器の普及: 米国では、1家庭あたりの接続デバイス数が25台を超え、従来のコンセント構成では対応しきれなくなり、サージ保護機能を内蔵したマルチソケットソリューションへの需要が高まっています。WiFi対応のパワーストリップは、消費電力のリアルタイムな可視化を可能にし、特に待機電力の削減を奨励するエネルギー規制がある市場で注目を集めています。

2. エネルギー効率の高いスマートホーム電力管理への需要: 公共料金の払い戻しプログラムや改訂された建築基準法により、スマートストリップはオプションのアップグレードから必須の設備へと変化しています。欧州では、ネットワーク機器の待機電力を0.5ワットに制限する規則が、完全な回路遮断が可能なストリップの採用を加速させています。

3. データセンターとITインフラの拡大: 人工知能(AI)クラスターはラック密度を20kW以上に高めており、熱感知、位相バランス調整、安全なリモートコンセントを組み合わせた計測機能付きPDUが必要とされています。世界のデータセンターの電力需要は2027年までに50%増加すると予測されており、パワーストリップ市場の成長はサプライヤーにとって戦略的な課題となっています。エッジコンピューティングの普及も、省スペースなマイクロサイトに適したコンパクトPDUの需要を促進しています。

4. 世界的なリモートワークの増加: ハイブリッドワークモデルにより、日中の電力負荷が住宅回路に再配分されています。家庭では、デュアルモニター、VoIP電話、ブロードバンドルーターに電力を供給し、グリッドの障害から保護できるプロフェッショナルグレードの配電ソリューションが求められています。

5. APS(Advanced Power Strips)に対する公共料金の払い戻しと建築基準法の義務化: 北米では、Tier 2の高度なパワーストリップに対する払い戻し制度が市場転換を加速させています。欧州の指令はスマートメーターの統合を奨励しており、新築住宅にエネルギー監視機能付きストリップを事前に設置する動きが見られます。

6. 産業用IoTによるネットワークPDUの採用: センサーネットワークを備えたスマート工場では、メンテナンスサイクル中に決定論的な電力シーケンスが必要です。SNMPおよびModbusプロトコルをサポートするイーサネット対応PDUは、自動車工場や半導体工場で標準的な選択肢となっています。アジアの製造業(日本、韓国、中国)が、生産性向上を目的としたIndustry 4.0の改修を優先する政府の助成金に後押しされ、導入を主導しています。

抑制要因

1. 厳格な安全認証取得コスト: 製造業者は、UL 1363、UL 1449、および医療分野向けのUL 60601-1などの業界固有の規則を遵守する必要があり、各製品バリアントごとに25万米ドルを超える徹底的な破壊試験が求められます。サイバーセキュリティの追加機能は、侵入テストやセキュアブート検証をさらに義務付け、プロジェクト期間とエンジニアリング予算を圧迫しています。

2. 低価格な模倣品による価格圧力: 違法なチャネルを通じて未認証のパワーストリップがオンラインマーケットプレイスに流入し、価格重視の購買行動が支配的になっています。模倣品は難燃性ケーシングや熱ヒューズを欠いているため、火災の危険性があり、消費者の信頼を損ない、正規ブランドは啓発キャンペーンに多額の投資を強いられています。

3. PoE(Power over Ethernet)の採用によるコンセント需要の減少: PoE技術の普及は、一部のアプリケーションで従来のパワーストリップの必要性を減らす可能性があります。

4. E-waste指令による生産者責任の増加: 電子廃棄物に関する指令は、製造業者に製品のライフサイクル全体にわたる責任を課し、コスト増加につながる可能性があります。

# セグメント分析

設置タイプ別:FPDUがリードし、スマートストリップが加速

2024年には、家具用配電ユニット(FPDU)がオープンオフィス改装におけるデスク下配線やソフト配線の需要に支えられ、収益の31.2%を占めました。FPDU市場は、モビリティ重視の家具が普及するにつれて、年間6.9%で拡大すると予測されています。スマートWiFi/Bluetoothストリップは、現在の市場規模では14.5%ですが、家庭における照明、セキュリティ、エンターテイメントのデジタル化に伴い、7.7%のCAGRで成長すると見込まれています。データセンター向けのラックマウント製品は、高密度化、油圧磁気ブレーカー、色分けされた位相識別子を備えた形態へと移行しており、設置の効率化を図っています。

保護機能別:サージ保護が優勢、エネルギー監視が台頭

2024年には、過渡的な過電圧保護が地域を問わず不可欠な仕様であるため、サージ保護モデルが収益の37.3%を占めました。しかし、エネルギー監視機能付き製品の市場規模は、公共事業がデマンドレスポンスの枠組みを強化するにつれて、2030年までに8.1%のCAGRで上回ると予測されています。プレミアムモデルは、±1%の精度を持つ計測ICを統合し、クラウドAPIを公開することで、ビル管理システムが負荷を微調整できるようにしています。

用途別:一般用途がリードし、スマートアプリケーションが加速

2024年には、住宅、商業施設、軽工業における従来のコンセントに対応する一般用途製品が51.1%のシェアを占めました。しかし、スマートカテゴリがすべての階層に接続性を拡大するにつれて、このシェアは減少すると予想されます。スマートアプリケーションの市場シェアは、建物のデジタル化目標とホスピタリティおよび教育分野でのIoT採用に伴い上昇すると予測されています。

エンドユーザー別:商業オフィスがリードし、住宅分野の成長が加速

2024年には、商業オフィスと小売スペースが、ラップトップやディスプレイパネルに電力を供給するためのデスクグロメットユニットやフロアボックスの導入により、パワーストリップ市場の最大の購入者であり、28.1%のシェアを占めました。リモートワークの普及に牽引される住宅分野は、消費者がUSB-C PDやGaN充電器で生活空間を将来に備えるため、7.8%のCAGRを記録しています。データセンター運営者は、安全なファームウェアアップデートを備えた計測機能付きPDUを要求しており、ベンダーはISO/IEC 27001プロセスを認証するよう促されています。

流通チャネル別:オフラインが優勢、オンラインが加速

2024年には、電気卸売業者と大型DIY店舗が合わせてユニット販売量の67.4%を占め、これは請負業者が即時入手可能性と地域在庫に依存していることの証です。Eコマースを通じたパワーストリップ市場規模は、製品の標準化によりコンサルティング販売の必要性が減少するため、8.8%のCAGRで最も速く拡大すると予測されています。

# 地域分析

アジア太平洋地域は、シンガポール、マレーシア、インドにおける新しいサーバーファームに支えられ、2024年には世界の収益の45.2%を維持しました。同地域のパワーストリップ市場規模は、政府のエネルギー効率化義務化とスマートシティ予算の加速により、2030年までに7.9%のCAGRで成長すると予測されています。中国では、Tier 2都市がイーサネットベースのパワーストリップを内蔵した壁面コンセントを備えたアパートの改修を加速させています。

北米は依然として大きな市場ですが、成熟期にあります。バージニア州の「データアレー」やアリゾナ州の太陽光発電キャンパスにおけるデータセンターの拡張が、インテリジェントなラックPDUの需要を支えています。カナダの主要州ではスマートホームの普及率が60%を超え、住宅のアップグレードサイクルを押し上げています。

欧州の見通しは、エコデザイン指令と暖房負荷の電化にかかっています。ドイツとフランスの建築基準法は、平方メートルあたりのコンセント数を規定しており、間接的にアフターマーケットでの設置を促進しています。南米とMEAは、インフラ整備と観光成長に関連する機会市場ですが、通貨の変動がプロジェクトのタイムラインを歪めることがよくあります。

# 競争環境

パワーストリップ市場は中程度の寡占状態にあり、上位5社が世界の売上高の約55%を占めており、健全ながらも競争の余地のある利益率を生み出しています。Eaton、Schneider Electric、Legrandなどの多国籍企業は、確立された流通業者との関係と多角的な製品群を活用してシェアを維持しています。彼らの社内試験ラボはULおよびIEC認証を効率化し、AI対応PDUの市場投入までの時間を短縮しています。

新興企業は、ソフトウェア定義の負荷オーケストレーションと予測分析に焦点を当てた製品を提供しています。多くは卸売マージンを回避するために消費者直販のウェブストアを展開し、モバイルアプリやクラウドダッシュボードをフリーミアムモデルで提供しています。特許出願からは、スタートアップ企業がクランプ応答時間を短縮する炭化ケイ素(SiC)サージモジュールを実験していることが示されています。

M&A活動は、既存企業が機能ギャップを埋め、地理的範囲を拡大するにつれて活発化すると予想されます。プライベートエクイティに支援されたロールアップは、低コスト製造に長けているものの、欧米市場に参入するための認証能力が不足しているニッチなアジアのサプライヤーをターゲットにしています。ベンダーは模倣品対策においてますます高いリスクに直面しており、ブランド価値を保護するためにシリアル化、ブロックチェーンによるトレーサビリティ、改ざん防止パッケージングが試行されています。UL認証のコストと複雑さにより、原材料価格が変動してもコモディティ化に対する防御的な障壁が維持され、価格規律が保たれています。

# 最近の業界動向

* 2025年4月: Legrandは2024年の売上高が3.9%増加したと報告し、データセンター事業が収益の20%を占め、デジタルビルディングの革新に支えられた2025年の6%~10%の成長目標を設定しました。

* 2025年4月: SoneparはVallen Asiaを売却し、中核となる電気流通事業に注力することを発表しました。

* 2025年3月: Schneider Electricは、AIに特化したデータセンターPDUのテストを行うため、米国でのサプライチェーンとラボの拡張に7億米ドルを投資し、6州で1,000人の雇用を創出すると発表しました。

* 2025年2月: Vertivは2025年第1四半期の純売上高が20.36億米ドルとなり、ハイパースケールインフラの展開に牽引されて24%増加したと発表しました。

* 2025年1月: Eatonは、データセンターへの支出と電化基準が電気セグメントの2桁の売上成長の触媒であると述べました。

本レポートは、世界の電源タップ市場に関する包括的な分析を提供しています。電源タップは、壁のコンセントの制約を補い、コードの長さと移動性を提供する電気ソケットのブロックとして定義されます。これらは、家具用配電ユニット(FPDUs)、マルチアウトレットアセンブリ、移動式電源タップ(RPTs)といった多様な形態で製造・設置され、住宅、商業、産業といった幅広い分野で不可欠な電力供給ソリューションとして利用されています。

市場規模と成長予測に関して、世界の電源タップ市場は2025年に140.1億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)7.4%で着実に成長すると予測されています。地域別では、2024年にアジア太平洋地域が収益シェアの45.2%を占めて市場をリードしており、今後も最も速い成長を続けると予想されています。これは、同地域の急速な都市化、産業発展、および電子機器の普及が背景にあると考えられます。

市場の成長を牽引する主な要因は多岐にわたります。第一に、家庭におけるスマートフォン、タブレット、スマート家電などの電子機器の普及が、より多くのコンセントと柔軟な電力供給を必要としています。第二に、エネルギー効率の高いスマートホーム電力管理システムへの需要が高まっており、電源タップもその一環として進化しています。第三に、クラウドコンピューティングの普及とデジタルトランスフォーメーションの加速に伴うデータセンターおよびITインフラの継続的な拡大が、高性能な電源タップの需要を押し上げています。さらに、パンデミック以降に定着した世界的なリモートワークの増加も、家庭やオフィスでの電力供給ニーズを高めています。政策的な側面では、APS(Advanced Power Strip)に対する公共料金の払い戻しや建築基準法の義務化が、その採用を促進しています。最後に、産業用IoT(IIoT)の進展に伴い、スマートファクトリーや自動化された環境でのネットワークPDU(Power Distribution Unit)の採用が増加していることも、市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。厳格な安全認証コンプライアンスにかかる高額なコストは、特に新規参入企業や中小企業にとって大きな障壁となっています。また、市場には低価格の模倣品が出回っており、これが正規製品の価格競争を激化させ、収益性を圧迫する要因となっています。さらに、PoE(Power over Ethernet)のような代替技術の採用が進むことで、一部のデバイスにおける従来のコンセント需要が減少する可能性も指摘されています。環境規制の強化も課題の一つであり、E-waste指令などによる生産者責任の増加は、企業にとって新たなコスト負担となっています。

市場は様々なセグメントに分類され、詳細な分析が行われています。設置タイプ別では、家具用配電ユニット(FPDUs)が2024年に31.2%の市場シェアで最も大きな割合を占めています。その他、マルチアウトレットアセンブリ、移動式電源タップ(RPTs)、ラックマウント型配電ストリップ、薄型/ロープロファイル電源ストリップ、埋め込み型/壁内電源ストリップ、スマートWiFi/Bluetooth電源ストリップなどが含まれ、用途に応じた多様な製品が提供されています。保護機能別では、エネルギー監視および計測機能が年平均成長率8.1%で最も速く拡大しており、消費電力の可視化に対するユーザーの意識の高まりを反映しています。サージ保護、過負荷保護、防水/防塵(IP定格)、耐火性ケーシングなども重要な保護機能として需要があります。用途別では、一般用途、特殊保護、スマート電源ストリップ、高耐久産業用があり、特にスマート電源ストリップは、スタンバイ損失の抑制、WiFiネットワークとの統合、公共料金の払い戻し対象となることから、エネルギー意識の高い家庭で急速に普及しています。エンドユーザーは、産業製造施設、データセンターおよびITルーム、商業オフィスおよび小売、医療施設、ホスピタリティおよびレジャー、教育および公共機関、住宅など、非常に多岐にわたります。流通チャネルは、オフライン(電気卸売業者および小売)とオンライン(Eコマースプラットフォーム)に分けられ、特にEコマースの成長が市場に影響を与えています。

競争環境においては、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Eaton (Tripp Lite)、Legrand SA、Schneider Electric (incl. APC)、Koninklijke Philips N.V.、ABB Ltd、Hubbell Incorporated、Belkin International、Leviton Manufacturing、Panasonic Corporation、Anker Innovations、TP-Link Technologiesなど、多数の主要企業が市場に参入し、製品革新やM&Aを通じて競争を繰り広げています。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが提供されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の市場や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭における電子機器の普及

- 4.2.2 エネルギー効率の高いスマートホーム電力管理の需要

- 4.2.3 データセンターとITインフラの拡張

- 4.2.4 世界的なリモートワークの急増

- 4.2.5 APSに対する公益事業のリベートと建築基準法の義務化

- 4.2.6 産業用IoT駆動のネットワークPDUの採用

-

4.3 市場の阻害要因

- 4.3.1 厳格な安全認証コンプライアンスコスト

- 4.3.2 低価格の模倣品による価格圧力

- 4.3.3 PoEの採用によるデバイスのコンセント需要の減少

- 4.3.4 E-waste指令による生産者責任の増大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 設置タイプ別

- 5.1.1 家具用配電ユニット (FPDU)

- 5.1.2 マルチコンセントアセンブリ

- 5.1.3 移設可能電源タップ (RPT)

- 5.1.4 ラックマウント型配電ストリップ

- 5.1.5 フラットヘッド/薄型電源タップ

- 5.1.6 埋め込み型/壁内電源タップ

- 5.1.7 スマートWiFi/Bluetooth電源タップ

-

5.2 保護機能別

- 5.2.1 サージ保護

- 5.2.2 過負荷保護

- 5.2.3 防水/防塵 (IP定格)

- 5.2.4 耐火性ケーシング

- 5.2.5 エネルギー監視と計測

-

5.3 用途別

- 5.3.1 一般用途

- 5.3.2 特殊保護

- 5.3.3 スマート電源タップ

- 5.3.4 ヘビーデューティー産業用

-

5.4 エンドユーザー別

- 5.4.1 産業製造施設

- 5.4.2 データセンターおよびITルーム

- 5.4.3 商業オフィスおよび小売

- 5.4.4 ヘルスケア施設

- 5.4.5 ホスピタリティおよびレジャー

- 5.4.6 教育機関および公共機関

- 5.4.7 住宅

-

5.5 流通チャネル別

- 5.5.1 オフライン (電気卸売業者および小売)

- 5.5.2 オンライン (Eコマースプラットフォーム)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 オーストラリアおよびニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 イートン (トリップライト)

- 6.4.2 ルグランSA

- 6.4.3 シュナイダーエレクトリック (APCを含む)

- 6.4.4 コニンクリケ・フィリップスN.V.

- 6.4.5 ABB株式会社

- 6.4.6 ハベル・インコーポレイテッド

- 6.4.7 ベルキン・インターナショナル

- 6.4.8 レビトン・マニュファクチャリング

- 6.4.9 パナソニック株式会社

- 6.4.10 デリキシ・エレクトリック

- 6.4.11 ファルコナー・エレクトロニクス

- 6.4.12 サイバーパワーシステムズ

- 6.4.13 ゼネラル・エレクトリック社

- 6.4.14 アンカー・イノベーションズ

- 6.4.15 TP-Linkテクノロジーズ

- 6.4.16 ベステック社

- 6.4.17 ハントキー・エンタープライズ・グループ

- 6.4.18 メルセンS.A.

- 6.4.19 モンスター・インク

- 6.4.20 アクセル・コーポレーション

- 6.4.21 ハマGmbH & Co KG

- 6.4.22 ユビギア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電源タップは、一つの壁のコンセントから複数の電気機器へ電力を供給するための配線器具を指します。一般的には「延長コード」「OAタップ」「マルチタップ」などとも呼ばれ、現代の生活やビジネスにおいて不可欠な存在となっています。その基本的な機能は、限られたコンセントの数を補い、複数の機器を同時に使用できるようにすることですが、単なる電力分配器に留まらず、安全性や利便性を高めるための様々な機能が搭載されています。例えば、パソコン、モニター、プリンター、スマートフォン充電器、テレビ、ゲーム機など、多くの電子機器が普及した現代において、壁のコンセントだけでは供給が追いつかない場面が多いため、電源タップはこれらの機器を効率的かつ安全に接続するための重要な役割を担っています。

電源タップには、その用途や機能に応じて多種多様な種類が存在します。まず、コンセントの数によって、2個口、4個口、6個口、8個口などがあり、使用する機器の数に合わせて選択されます。ケーブルの長さも様々で、短いものから数メートルに及ぶ長いものまであり、設置場所の自由度を高めます。形状においても、一般的な横長タイプに加え、省スペースで多くのコンセントを配置できるタワー型や縦型、旅行などに便利なコンパクトなキューブ型などがあります。機能面では、個別のコンセントごとにオン/オフを切り替えられる個別スイッチ付きのものが人気です。これは、使用しない機器の待機電力をカットし、節電に貢献するだけでなく、安全性の向上にも繋がります。また、雷サージ保護機能付きのものは、落雷による過電圧から接続機器を保護し、高価な電子機器の故障を防ぐ上で非常に重要です。ホコリ防止シャッター付きのものは、コンセント内部へのホコリの侵入を防ぎ、トラッキング現象による火災のリスクを低減します。さらに、耐熱性素材を使用したものや、プラグの根元に絶縁キャップが付いているものなど、安全性を追求した製品が多く見られます。最近では、スマートフォンやタブレットなどの充電に便利なUSB充電ポートを搭載したモデルや、デスクの金属部分などに固定できるマグネット付きのモデル、狭い場所でも配線しやすいスイングプラグやL字型プラグを採用したモデルも普及しています。

電源タップの用途は非常に広範です。家庭内では、リビングルームでテレビ、レコーダー、ゲーム機などを接続したり、書斎やホームオフィスでパソコン、モニター、プリンター、デスクライトなどをまとめて接続したりする際に活用されます。キッチンでは、電子レンジやトースター、コーヒーメーカーなどの小型家電を一時的に使用する際にも便利です。寝室では、スマートフォンの充電器や加湿器、電気スタンドなどに使われることが多いでしょう。オフィス環境では、社員一人ひとりのデスクでパソコンや周辺機器を接続するために不可欠であり、会議室ではプロジェクターやノートパソコンの電源供給に利用されます。また、データセンターやサーバー室では、より高度な機能を持つPDU(Power Distribution Unit)が電源タップの役割を担い、多数のサーバーやネットワーク機器への安定した電力供給と管理を行います。屋外での作業やイベント、建設現場などでは、防水・防塵性能を備えた屋外用電源タップが使用され、過酷な環境下でも安全に電力を供給します。旅行や出張の際には、コンパクトな電源タップが複数のデバイスを同時に充電するのに役立ちます。

電源タップに関連する技術は、主に安全性と利便性の向上に焦点を当てています。安全性に関する技術としては、過電流保護ブレーカーが挙げられます。これは、接続された機器の合計消費電力が許容範囲を超えた場合に自動的に電源を遮断し、過負荷による発熱や火災を防ぐものです。雷サージ保護回路は、落雷や電力系統の瞬時的な電圧変動から機器を保護するために、バリスタやガス放電管などの部品を用いて過電圧を吸収します。トラッキング現象防止のためのホコリ防止シャッターや、プラグの根元に絶縁体を設ける絶縁キャップ付きプラグも、火災予防に貢献する重要な技術です。利便性に関する技術では、USB Power Delivery(USB PD)やQuick Charge(QC)といった急速充電規格に対応したUSBポートの搭載が進んでいます。これにより、スマートフォンやノートパソコンをより短時間で充電できるようになりました。近年では、Wi-FiやBluetoothを搭載し、スマートフォンアプリから個別のコンセントのオン/オフを遠隔操作したり、タイマー設定を行ったり、消費電力をモニタリングしたりできるスマート電源タップも登場しています。これはスマートホームシステムの一部として、家電の自動化や省エネ管理に貢献します。

電源タップの市場背景は、電子機器の普及と多様化、そして人々の生活様式の変化によって大きく成長してきました。特に、一人当たりの電子機器所有数が増加し、在宅勤務やホームオフィスの普及が進んだことで、家庭内での電源タップの需要は高まっています。市場のトレンドとしては、まずUSB充電ポートの搭載が標準化されつつあり、特にUSB-CポートやUSB PD対応の需要が増加しています。次に、スマートホーム化の流れを受けて、Wi-Fi接続による遠隔操作や電力モニタリング機能を備えたスマート電源タップが注目を集めています。また、安全性への意識の高まりから、雷サージ保護、過電流保護、ホコリ防止シャッターなどの安全機能が充実した製品が選ばれる傾向にあります。デザイン性も重視されるようになり、インテリアに馴染むスタイリッシュなデザインや、デスク周りをすっきりと見せるケーブルマネジメント機能付きの製品も人気です。主要なメーカーとしては、エレコム、サンワサプライ、パナソニック、朝日電器(ELPA)、バッファロー、オウルテックなどが挙げられ、それぞれが独自の技術やデザインで市場競争を繰り広げています。特に、安全性と機能性のバランス、そして価格競争が激しい市場となっています。

今後の電源タップの展望としては、さらなるスマート化と多機能化が予測されます。スマートホームエコシステムとの連携はより一層深まり、MatterやThreadといった新しい共通規格に対応することで、異なるメーカーのスマートデバイス間での相互運用性が向上するでしょう。AIを活用したエネルギー管理機能も進化し、ユーザーの生活パターンを学習して最適な電力供給や節電を自動で行うようになるかもしれません。充電技術においては、より高出力なUSB PDや、ワイヤレス充電パッドの統合が進み、様々なデバイスをケーブルなしで充電できるタップが登場する可能性があります。安全性に関しても、リアルタイムでの異常検知(過熱、異常電流など)とユーザーへの通知機能が強化され、より高度な火災予防や機器保護が実現されるでしょう。また、モジュール化やカスタマイズ性の向上も期待されます。例えば、ユーザーが用途に応じてコンセントの種類(例:通常のACコンセント、USB-A、USB-C、LANポートなど)を自由に組み合わせられるような電源タップが登場するかもしれません。環境への配慮から、リサイクル素材の採用や、よりエネルギー効率の高い部品の使用も進むと考えられます。デザイン面では、家具や建築空間に溶け込むような、より目立たない、あるいはインテリアの一部として機能するようなデザインが追求されるでしょう。最終的には、電源タップが単なる電力供給装置ではなく、スマートなエネルギーハブとして、私たちの生活をより豊かで安全なものにしていくことが期待されます。