パワートゥX市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

Power-To-X市場レポートは、変換経路(Power-To-水素 (H₂)、Power-To-アンモニア (NH₃) など)、最終用途分野(輸送、発電・貯蔵 など)、電解槽技術(アルカリ、プロトン交換膜 (PEM) など)、再生可能電源(陸上風力、洋上風力 など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Power-to-X市場の概要、トレンド、シェア、および競争環境に関する詳細な要約を以下に示します。

—

Power-to-X市場の概要と予測(2025年~2030年)

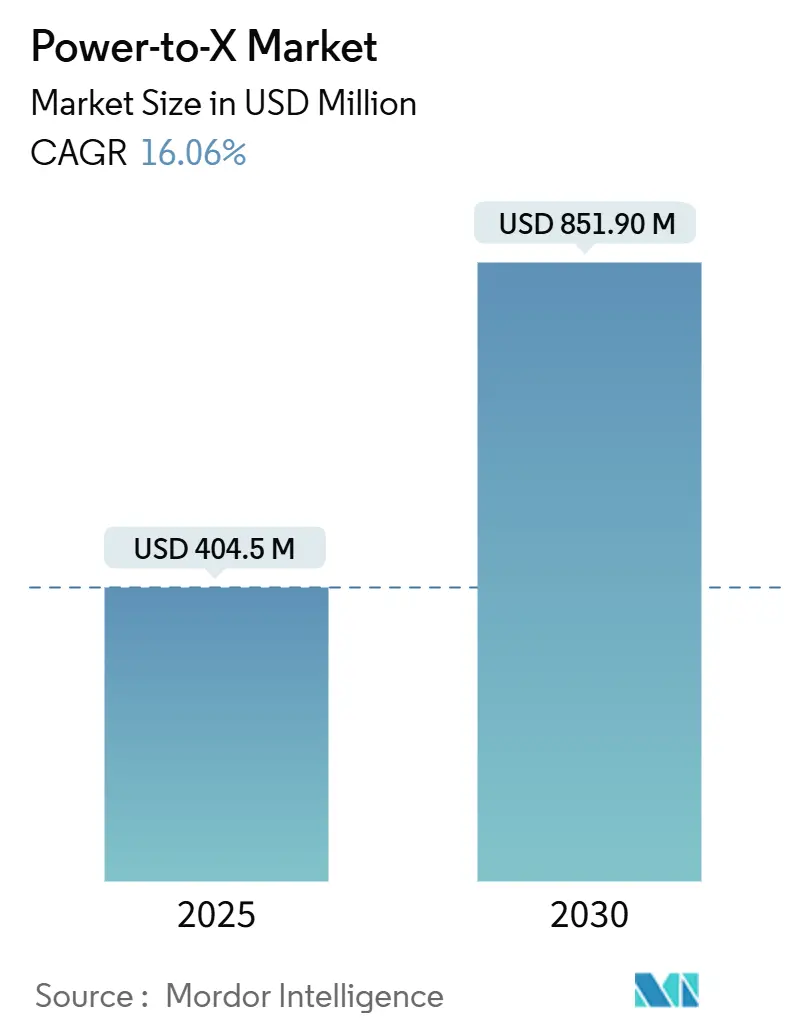

Power-to-X市場は、2025年には4億450万米ドルに達し、2030年までには8億5190万米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は16.06%に上ります。この成長は、電解槽のコスト低下、より厳格な炭素価格制度の導入、航空・海運分野におけるオフテイク契約の拡大によって牽引されています。

市場の主要な特徴としては、ヨーロッパが初期段階の政策の明確さと補助金制度により短期的なプロジェクトの流れを支えている一方で、中東は低コストの太陽光発電と大規模な脱塩技術を組み合わせることで、原料供給者から統合された輸出者へとバリューチェーンを上昇させている点が挙げられます。しかし、系統接続の遅延、国境を越えるパイプラインの許認可、イリジウムやニッケルの供給逼迫といった課題も存在し、プロジェクトの実行リスクを高めています。

主要な市場データ(2025年時点)

* 市場規模(2025年): 4億450万米ドル

* 市場規模(2030年): 8億5190万米ドル

* 成長率(2025年~2030年): 16.06% CAGR

* 最も成長している市場: ヨーロッパ

* 最大の市場: 中東

* 市場集中度: 中程度

主要なレポートのポイント

* 変換経路別: Power-to-Hydrogenが2024年に64.7%の市場シェアでリードし、Power-to-Synthetic Aviation Fuelは2030年までに42.6%のCAGRで拡大すると予測されています。

* 最終用途セクター別: 輸送が2024年に39.6%の収益シェアを占め、発電・貯蔵は2030年までに34.87%の最速CAGRを示す見込みです。

* 電解槽技術別: アルカリシステムが2024年に55.8%の市場シェアを占め、固体酸化物電解セル(SOEC)は2030年までに28.7%のCAGRで進展しています。

* 再生可能電源別: 陸上風力が2024年にPower-to-X市場への総投入量の41.8%を供給し、洋上風力は2030年までに年間22.47%で成長すると予測されています。

* 地域別: ヨーロッパが2024年に35.67%の市場シェアを占め、中東は2025年から2030年の間に32.7%のCAGRを記録する見込みです。

グローバルPower-to-X市場のトレンドと洞察

市場の推進要因

1. ギガワット規模のグリーン水素FIDs(最終投資決定)の急増(CAGRへの影響: +4.2%):

2024年以降、マルチギガワットプロジェクトの最終投資決定が加速しており、NEOMの2.2ギガワット複合施設は80%が完成しています。太陽光および風力発電の均等化発電原価(LCOE)の低下により、チリ、オーストラリア、モーリタニアの開発者は2030年までに水素を2ドル/kg近くで価格設定できるようになり、グレー水素との価格差が縮まっています。中国は世界の電解槽生産量の60%を占め、プロジェクトの資金調達を支えるコスト競争力のある設備を供給しています。これらの大規模プロジェクトは、電解槽サプライチェーンに対する需要の可視性を生み出し、二流の開発者が債務融資を確保するのを可能にしています。

2. EU炭素国境調整メカニズム(CBAM)によるe-燃料の促進(CAGRへの影響: +3.8%):

2026年から段階的に導入されるCBAMは、鉄鋼、セメント、化学製品の輸出業者に対し、脱炭素化を行うか、課徴金に直面するかの選択を迫ります。これにより、e-燃料は自主的な支出からコンプライアンスコストへと変化しています。European EnergyのKassøプラントは年間42,000トンのe-メタノールを生産し、すでに海運およびプラスチックの顧客と複数年契約を結んでいます。間接排出の対象範囲が拡大することで、電力集約型製品が再生可能分子を求めるようになり、市場が広がっています。ブリュッセルがこのメカニズムをより多くの製品コードに拡大するにつれて、カナダや日本でも同様のスキームが検討されており、世界のサプライヤーはEU市場へのアクセスを維持するためにPower-to-X市場への参入を推進しています。

3. アルカリおよびPEM電解槽のCAPEXが2028年までに300ドル/kW未満に低下(CAGRへの影響: +3.1%):

中国の大量生産メーカーと欧州の新しいギガファクトリー間の競争により、工場稼働率が向上し、単位あたりの減価償却費が低下しています。ANDRITZのエルフルート新工場は地域の生産能力を高め、Longiの自動化ラインはアルカリスタックを工場出荷価格で250ドル/kW未満に押し下げています。このレベルでは、再生可能エネルギーが20ドル/MWh未満の地域におけるグリーン水素は、パイプラインで供給されるグレー水素よりも安価になります。

4. IMO CII規則に基づく海運セクターのグリーンアンモニアへの移行(CAGRへの影響: +2.9%):

IMOの炭素強度指標(CII)は、許容される排出量を毎年引き下げており、ばら積み貨物船やコンテナ船は、その体積エネルギー密度と既存の取り扱いコードからアンモニアへの移行を促されています。Maersk、NYK、MOLは、2027年以降に稼働する生産者と数百万トン規模のオフテイク契約を締結しています。ロッテルダム、シンガポール、ハンブルクの港ではバンカリング回廊が建設されており、船級協会はデュアル燃料エンジン基準を最終決定しています。

5. 長期貯蔵義務によるPower-to-Methaneの推進(CAGRへの影響: +1.8%):

高風力・太陽光発電地域での出力抑制問題が増加する中、グリッドにおける長期貯蔵が最も急速に成長している最終用途となっています。季節的なe-メタンのガスネットワークへの注入は、特に北欧市場で冬の需要変動を緩和する役割を果たしています。

6. 航空大手による企業e-SAFオフテイク契約(CAGRへの影響: +2.4%):

航空会社はSAF混合義務を満たすため、e-SAFの供給を確保しています。長距離航空会社にとってバッテリーは大型機には非現実的であるため、e-SAFの需要が高まっています。

市場の阻害要因

1. 産業ハブにおける低コスト再生可能電力の不足(CAGRへの影響: -2.8%):

重工業は既存の化石燃料グリッド周辺に位置していますが、最も安価な再生可能資源は数百キロ離れた場所にあります。ルール地方の製鉄所や中国沿岸の化学工場はクリーン電力にプレミアムを支払い、グリーン水素の経済性を損なっています。AIワークロードのためのデータセンター建設も供給を逼迫させており、送電網のアップグレードや遠隔生産輸入スキームが成熟しない限り、産業界のオフテイカーは切り替えを延期する可能性があります。

2. 国境を越えるH₂およびNH₃インフラの許認可の遅延(CAGRへの影響: -2.1%):

水素は多くの法令で天然ガスとも化学物質とも扱われていないため、パイプラインやターミナルの承認に最大5年かかることがあります。ドイツの水素コアグリッド計画は進展していますが、EU加盟国間の連携は依然として遅れています。米国では、PHMSA、FERC、州機関間の管轄権の分裂が州間ラインのタイムラインを不明瞭にしています。

3. 電解槽用イリジウムおよびニッケルの供給ボトルネック(CAGRへの影響: -1.9%):

電解槽の製造に必要なイリジウムやニッケルなどの貴金属の供給が逼迫しており、これが市場の成長を阻害する要因となっています。

4. 再生可能PPA価格の変動による資金調達リスク(CAGRへの影響: -1.6%):

自由化された電力市場における再生可能電力購入契約(PPA)価格の変動が、プロジェクトの資金調達にリスクをもたらし、投資決定を遅らせる可能性があります。

セグメント分析

変換経路別: 水素の優位性とe-燃料の競争

* 水素: 2024年には2億6210万米ドルに達し、総収益の64.7%を占めました。確立されたアルカリおよびPEMシステム、幅広い産業用途、そして政策インセンティブがその優位性を支えています。

* 合成航空燃料(e-SAF): 小規模ながらも、航空会社がSAF混合義務を満たすために供給を確保する中で、42.6%のCAGRで成長しています。これは、長距離航空機にとってバッテリーが非現実的であるという緊急性を反映しています。

* アンモニア: 海運分野でのオフテイクが中心です。

* メタノール: 既存の化学品物流ネットワークを通じて牽引力を得ています。

このセグメンテーションは、単一の分子が全ての用途に対応するわけではなく、開発者が確保されたオフテイクに合わせて技術スタックを調整する、多極的なPower-to-X市場を示唆しています。

最終用途セクター別: 輸送がリードし、貯蔵が急増

* 輸送: 2024年の収益の39.6%を占めました。これは、コンテナ船会社や航空会社からの大量契約が、将来の炭素コストに対するポジションを反映しているためです。このセクターは、ICAOのCORSIAやIMOのCIIといった明確な脱炭素化スケジュールから恩恵を受けています。

* 発電・貯蔵: 高風力・太陽光発電地域での出力抑制問題が増加する中、34.87%のCAGRで最も急速に成長している最終用途です。季節的なe-メタンのガスネットワークへの注入は、特に北欧市場で冬の需要変動を緩和します。

* 産業用原料: 天然ガスベンチマークに連動した柔軟な契約が多く、需要の加速は遅れています。

* 住宅暖房: 配電網のアップグレードが保留されているため、まだ実験段階にあります。

全体として、セクターの分割は、期限付きの政策手段がPower-to-X市場における経路の優先順位をどのように決定するかを示しています。

電解槽技術別: アルカリがリードし、SOECが効率性で優位に

* アルカリスタック: 低い設備投資とコモディティ触媒の容易な供給により、2024年の出荷量の55.8%を占めました。

* PEM: 高速な立ち上がり速度が重要な中規模ニッチ市場を占めています。

* 固体酸化物電解セル(SOEC): TopsoeやSunfireが欧州でギガファクトリーを増強する中で、28.7%のCAGRを記録し、研究室から工場生産へと移行しています。SOECの90%の電気-水素変換効率と廃熱再利用は、鉄鋼および肥料複合施設において魅力的です。

技術ミックスは共存を示唆しています。アルカリは大規模なベースロード輸出プロジェクトに、PEMは再生可能エネルギーの断続性のバランスを取るために、SOECは高温産業ループと連携し、多様なPower-to-X市場を集合的に支えるでしょう。

再生可能電源別: 陸上風力の優位性と洋上風力の成長

* 陸上風力: 2024年には再生可能電力の41.8%を供給し、主にヨーロッパ、北米、中国で利用されています。タービンの出力向上とリパワーリングにより均等化発電原価が削減され、その基盤が強化されています。

* 洋上風力: 統合された洋上水素生産コンセプトが混雑した系統を回避するため、22.47%のCAGRで成長しています。Hollandse Kust Noordプロジェクトでは、タービンあたり2.5MWの電解能力を組み合わせています。

* 太陽光PV: 中東のスキームで優勢であり、容量係数が28%を超え、土地賃貸料が低い地域で利用されています。

* 水力: 南米のSOECクラスターで8,000時間の利用率を提供し、ユニット経済性を向上させています。

資源のマッチングが地域特化を形成しています。砂漠の太陽光と脱塩はNEOMのアンモニア生産を支え、バルト海の洋上風力はドイツの製鉄所向けにパイプラインで供給される水素を生み出しています。このような資源駆動型のクラスターは、より広範なPower-to-X市場内で地域の専門化を促進しています。

地域分析

* ヨーロッパ: 2025年には累積電解能力で北米を抜き3.9GWに達しました。ドイツはTopsoeのHerning工場に9400万ユーロを投入し、スタックの安全性を確保しています。しかし、再生可能エネルギーの建設が産業脱炭素化のスケジュールに遅れているため、EUはモロッコやオマーンからの輸入回廊を検討しています。

* 中東: 45GWを超える太陽光・風力パイプラインが水素専用に計画されています。サウジアラビアとUAEは輸出収益の多様化のため政府系ファンドを投入し、オマーンはグリーン水素クラスターに長期土地リースを提供しています。大規模逆浸透膜による水利用制約の緩和(水素コストに0.40ドル/kg未満の追加)や、政治的安定、堅牢なEPCエコシステム、ロッテルダムやシンガポールへの海運の近さが、初期の資金調達を加速させています。

* アジア太平洋: 中国が世界の電解槽製造の65%を占め、国内設置と海外供給の両方を担っています。日本と韓国は政府支援の調達スキームを利用してオフテイクを保証し、オーストラリアやマレーシアの生産者にとってのカウンターパーティリスクを低減しています。オーストラリアのピルバラプロジェクトは、液化アンモニア輸送船を通じて北アジアの製油所への販売を目指していますが、輸送距離が配送コストを押し上げています。インドの新しい水素政策は、再生可能エネルギー入札を国内スタック製造割当と結びつけ、Power-to-X市場内で高付加価値を狙う意図を示しています。

競合状況

Power-to-X市場には120社以上の開発者が活動していますが、上位10社が発表された容量のわずか42%を占めるに過ぎず、中程度の断片化が見られます。

* 主要プレイヤーの種類:

* 産業ガス大手(Air Liquide、Lindeなど): 上流の再生可能エネルギーを統合し、自社の水素事業を保護しています。

* タービン専門家(Ørsted、Iberdrolaなど): 洋上風力-水素ハイブリッドを共同開発し、余剰発電を収益化しています。

* 電解槽OEM(Longi、thyssenkrupp nuceraなど): 規模を追求しており、Longiは年間10GWのアルカリ生産を目指し、thyssenkrupp nuceraはFraunhofer IKTSと提携してドイツでSOECスタックを生産しています。

* 戦略的動き: 垂直統合が顕著です。TotalEnergiesはRWEのOranjeWindプロジェクトの50%を買収し、ゼーラント製油所の原料を確保しました。CentricaとEquinorは、欧州の供給変動をヘッジするため、200億ポンドのガス供給と水素移行に関する契約を締結しました。Synhelionのような新興企業は、電解を回避するニッチな高温経路を活用し、太陽熱化学e-燃料のパイロットプロジェクトを委託しています。

* 特許動向: SOEC電解質化学とプラントバランス設計に集中しており、2024年には欧州の企業が新規出願の62%を占めました。中国のメーカーは、コスト削減を推進するためにプロセス統合と自動化のIPに注力しています。

競争環境は協調と競争が入り混じった状態を示しており、EPC(設計・調達・建設)の受注では、スケジュールのリスクを軽減するために複数のベンダーの技術が組み合わされることが多く、専門企業とコングロマリットの両方に市場参入の機会が開かれています。

Power-to-X業界の主要プレイヤー

* Air Liquide S.A.

* Linde plc

* Siemens Energy AG

* ThyssenKrupp AG

* Engie S.A.

最近の業界動向* 大規模プロジェクトの発表: 複数の国でギガワット級のグリーン水素プロジェクトが発表され、特に中東とオーストラリアでは再生可能エネルギーの豊富な供給源を活用した大規模な輸出ハブの建設が進んでいます。

* 政策支援の強化: 欧州連合の水素銀行や米国のインフレ削減法(IRA)のような政府のインセンティブが、Power-to-Xプロジェクトへの投資を加速させています。これにより、プロジェクトの経済性が向上し、最終投資決定(FID)が促進されています。

* 技術革新と効率化: 電解槽の効率向上、CO2回収・利用技術の進展、および合成燃料製造プロセスの最適化が継続的に行われています。特に、固体酸化物電解槽(SOEC)技術は、高温排熱の利用により効率を大幅に向上させる可能性を秘めており、商業化に向けた動きが活発化しています。

* サプライチェーンの課題: 急速な需要の増加に伴い、電解槽の主要部品や触媒、再生可能エネルギー設備などのサプライチェーンにおけるボトルネックが顕在化しており、各国政府や企業は国内生産能力の強化に注力しています。

* 新たなパートナーシップ: エネルギー大手、化学企業、自動車メーカー、航空会社など、異なるセクター間の戦略的パートナーシップが活発化しており、Power-to-X製品のオフテイク契約や共同開発プロジェクトが増加しています。

このレポートは、再生可能エネルギーを水素、e-燃料、その他の合成化学物質に変換する「Power-to-X」市場の詳細な分析を提供しています。本市場は、風力、太陽光、水力などのクリーンな再生可能電力のみを電源とし、電解および下流の合成経路を通じて水素、e-燃料、その他の合成化学物質を生産する商業施設から得られる年間収益として定義されています。変換装置、プラントバランス、生産されるエネルギーキャリアの価値が含まれますが、1MW未満の小型パイロットプラントや非再生可能電力によるプロジェクトは対象外です。

市場の現状と成長予測

Power-to-X市場は急速な成長を遂げており、2025年には4億450万米ドルの市場規模に達し、2030年までには8億5190万米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は16.06%と見込まれています。

市場を牽引する主要因

市場成長の主な推進要因は以下の通りです。

* ギガワット級グリーン水素FIDsの急増: 2025年以降、大規模なグリーン水素プロジェクトの最終投資決定(FID)が急増すると予想されています。

* EU炭素国境調整メカニズム(CBAM): EUのCBAM導入により、e-燃料の需要が促進され、市場拡大に貢献しています。

* 電解槽のコスト低下: アルカリおよびPEM電解槽の設備投資額(CAPEX)は、2028年までに300米ドル/kW未満に低下すると予測されており、グリーン水素の費用対効果を高めます。

* 海運部門のグリーンアンモニアへの移行: 国際海事機関(IMO)の炭素強度指標(CII)規則に基づき、海運部門がグリーンアンモニアへの燃料転換を進めています。

* 長期貯蔵義務: 長期エネルギー貯蔵の義務化が、Power-to-Methane技術の推進力となっています。

* 航空大手からのe-SAFオフテイク契約: 航空会社からの持続可能な航空燃料(e-SAF)に対する企業向けオフテイク契約が増加しています。

市場の成長を阻害する要因

一方で、市場の展開を遅らせる可能性のある抑制要因も存在します。

* 低コスト再生可能電力の不足: 産業ハブ周辺での低コスト再生可能電力の確保が困難な場合があります。

* インフラ許認可の遅延: 国境を越える水素(H2)およびアンモニア(NH3)インフラの許認可プロセスが遅延するリスクがあります。

* 重要金属の供給ボトルネック: 電解槽の製造に必要なイリジウムやニッケルなどの重要金属の供給がボトルネックとなる可能性があります。

* PPA価格の変動リスク: 再生可能エネルギーの電力購入契約(PPA)価格の変動が、プロジェクトの資金調達リスクを高めることがあります。これらのリスクにより、予測CAGRが最大2.8パーセンテージポイント低下する可能性も指摘されています。

セグメンテーション概要

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 変換経路別: Power-to-Hydrogen、Power-to-Ammonia、Power-to-Methane、Power-to-Methanol、Power-to-Synthetic Aviation Fuel、その他の経路。特にPower-to-Hydrogenは2024年の収益の64.7%を占め、幅広い産業およびモビリティ用途で市場を牽引しています。

* 最終用途部門別: 運輸、発電・貯蔵、産業用原料・プロセス熱、住宅・商業用暖房、農業、その他の部門。

* 電解槽技術別(設備容量): アルカリ、プロトン交換膜(PEM)、固体酸化物(SOEC)、アニオン交換膜(AEM)およびその他の技術。

* 再生可能電源別: 陸上風力、洋上風力、大規模太陽光PV、水力およびその他の再生可能エネルギー源。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋。特に中東地域は、太陽光発電ベースのアンモニアおよび水素輸出ハブの構築により、32.7%という最も高い予測CAGRを示し、最速の地域拡大が期待されています。

競争環境と市場機会

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびAir Liquide S.A.、Linde plc、Siemens Energy AG、Mitsubishi Power Americas, Inc.、Plug Power Inc.、Nel ASA、ITM Power plc、Ørsted A/S、Iberdrola S.A.、Fortescue Future Industries Pty Ltdなど、主要20社の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場機会としては、未開拓の分野や満たされていないニーズの評価が行われています。電解槽のコスト低下、厳格な炭素価格メカニズム、航空・海運部門からの確固たるオフテイク契約が、Power-to-X市場の急速な成長を後押ししており、特に中東地域が太陽光発電を基盤とした輸出ハブの構築により、最も速い地域拡大を遂げると予測されています。

このレポートは、Power-to-X市場の包括的な理解を提供し、意思決定者が戦略的な計画を立てる上で信頼性の高い出発点となることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2025年以降のギガワット級グリーン水素FIDsの急増

- 4.2.2 EU炭素国境調整メカニズムによるe-燃料の促進

- 4.2.3 2028年までにアルカリおよびPEM型電解槽のCAPEXが300米ドル/kW未満に低下

- 4.2.4 IMO CII規則に基づく海運部門のグリーンアンモニアへの移行

- 4.2.5 長期貯蔵義務によるパワー・ツー・メタンの推進

- 4.2.6 航空大手からの企業向けe-SAFオフテイク契約

-

4.3 市場の阻害要因

- 4.3.1 産業ハブにおける低コスト再生可能電力の不足

- 4.3.2 国境を越えるH2およびNH3インフラの許認可の遅延

- 4.3.3 電解槽用イリジウムおよびニッケルの供給ボトルネック

- 4.3.4 変動する再生可能PPA価格による資金調達完了リスク

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 変換経路別

- 5.1.1 Power-to-Hydrogen(電力から水素へ)

- 5.1.2 Power-to-Ammonia(電力からアンモニアへ)

- 5.1.3 Power-to-Methane(電力からメタンへ)

- 5.1.4 Power-to-Methanol(電力からメタノールへ)

- 5.1.5 Power-to-Synthetic Aviation Fuel(電力から合成航空燃料へ)

- 5.1.6 その他の経路

-

5.2 最終用途分野別

- 5.2.1 輸送

- 5.2.2 発電および貯蔵

- 5.2.3 工業原料およびプロセス熱

- 5.2.4 住宅および商業用暖房

- 5.2.5 農業

- 5.2.6 その他の分野

-

5.3 電解槽技術別(設置容量)

- 5.3.1 アルカリ

- 5.3.2 プロトン交換膜(PEM)

- 5.3.3 固体酸化物(SOEC)

- 5.3.4 アニオン交換膜(AEM)およびその他

-

5.4 再生可能電源別

- 5.4.1 陸上風力

- 5.4.2 洋上風力

- 5.4.3 大規模太陽光発電

- 5.4.4 水力およびその他の再生可能エネルギー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エア・リキード S.A.

- 6.4.2 リンデ plc

- 6.4.3 シーメンス・エナジー AG

- 6.4.4 ティッセンクルップ AG (ウーデ & ヌセラ)

- 6.4.5 エンジー S.A.

- 6.4.6 三菱パワーアメリカズ株式会社

- 6.4.7 コペンハーゲン・インフラストラクチャー・パートナーズ P/S

- 6.4.8 MANエナジーソリューションズ SE

- 6.4.9 バルメット Oyj

- 6.4.10 プラグパワー株式会社

- 6.4.11 ネル ASA

- 6.4.12 ITMパワー plc

- 6.4.13 セレス・パワー・ホールディングス plc

- 6.4.14 H2 グリーン・スチール AB

- 6.4.15 オーステッド A/S

- 6.4.16 イベルドローラ S.A.

- 6.4.17 フォーテスキュー・フューチャー・インダストリーズ Pty Ltd

- 6.4.18 レプソル S.A.

- 6.4.19 バラード・パワー・システムズ株式会社

- 6.4.20 サンファイア GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワートゥX(Power-to-X)は、再生可能エネルギー由来の余剰電力を、水素をはじめとする様々なエネルギーキャリアや化学物質に変換する技術群の総称です。この技術は、電力の貯蔵、輸送、利用形態の多様化を可能にし、特に脱炭素社会の実現に向けた重要な手段として世界的に注目を集めています。再生可能エネルギーの導入拡大に伴い、その出力変動性や余剰電力の有効活用が課題となる中で、パワートゥXはこれらの課題を解決し、エネルギーシステム全体の柔軟性と安定性を高める役割を担います。「X」は、変換される先の多様性を示しており、ガス、液体燃料、熱、化学品など、多岐にわたる形態が想定されています。

パワートゥXには、変換される物質に応じていくつかの主要な種類があります。第一に、パワートゥガス(Power-to-Gas, PtG)は、再生可能エネルギー電力を用いて水を電気分解し水素を製造する技術、またはその水素と二酸化炭素を反応させてメタンを合成する技術を指します。製造された水素やメタンは、既存のガスパイプライン網を通じて輸送・貯蔵が可能であり、発電燃料や産業用燃料、都市ガスとして利用できます。特にメタンは、天然ガスと化学的に同一であるため、既存のインフラを最大限に活用できる利点があります。第二に、パワートゥリキッド(Power-to-Liquid, PtL)は、水素と二酸化炭素を原料として、フィッシャー・トロプシュ合成などのプロセスを通じて、ガソリン、ディーゼル、ジェット燃料といった合成液体燃料(e-fuel)を製造する技術です。これらの合成燃料は、航空機や船舶、長距離トラックなど、電化が困難なモビリティ分野の脱炭素化に大きく貢献すると期待されています。第三に、パワートゥヒート(Power-to-Heat, PtH)は、余剰電力を直接熱エネルギーに変換し、産業プロセスや地域暖房などに利用する技術です。これは比較的シンプルな技術であり、電力系統の需給調整にも寄与します。第四に、パワートゥケミカルズ(Power-to-Chemicals, PtC)は、水素を原料として、アンモニア、メタノール、プラスチック原料などの化学品を製造する技術です。これにより、化学産業における化石燃料由来の原料を代替し、製造プロセスの脱炭素化を促進します。

パワートゥXの用途は多岐にわたります。最も重要な用途の一つは、再生可能エネルギーの変動性に対応するためのエネルギー貯蔵です。太陽光発電や風力発電は天候に左右されるため、発電量が需要と一致しない場合がありますが、パワートゥXによって電力を水素や合成燃料に変換することで、長期的な貯蔵や遠隔地への輸送が可能になります。これにより、電力系統の安定化に貢献し、再生可能エネルギーの導入拡大を後押しします。また、産業部門の脱炭素化においても極めて重要な役割を担います。製鉄、化学、セメントなどの産業では、高温プロセスや原料として化石燃料が不可欠であり、直接的な電化が難しいとされていますが、パワートゥXで製造された水素や合成燃料、化学品を用いることで、これらの産業の排出量削減が可能になります。さらに、前述の通り、航空、海運、長距離輸送といったモビリティ分野では、バッテリーによる電化が困難なため、PtLによる合成燃料が脱炭素化の切り札として期待されています。地域レベルでは、自立分散型エネルギーシステムの一部として、地域内で再生可能エネルギーを最大限に活用し、エネルギーの地産地消を促進する手段としても注目されています。

パワートゥXを支える関連技術は多岐にわたります。まず、基盤となるのは、太陽光発電や風力発電といった再生可能エネルギー発電技術そのものです。これらのコスト低減と効率向上が、パワートゥXの経済性を左右します。次に、水を電気分解して水素を製造する水電解技術が核となります。アルカリ水電解、PEM(固体高分子形)水電解、SOEC(固体酸化物形)水電解などがあり、それぞれ効率、コスト、耐久性、運転特性が異なります。特に、SOECは高温で運転するため、産業排熱などを利用することで高効率化が期待されています。また、メタンや合成燃料、化学品を製造する際には、二酸化炭素を原料として利用することが多く、大気中や工場排ガスからCO2を分離・回収するCCU(Carbon Capture and Utilization)技術やCCS(Carbon Capture and Storage)技術が不可欠です。さらに、水素とCO2からメタンを合成するメタン化技術(サバティエ反応)や、合成液体燃料を製造するフィッシャー・トロプシュ合成、アンモニアを合成するハーバー・ボッシュ法といった化学合成技術も重要な要素です。製造された水素や合成燃料を安全かつ効率的に貯蔵・輸送するための技術(液体水素、MCH、アンモニアキャリア、パイプラインなど)も、サプライチェーン構築には欠かせません。最終的な利用段階では、燃料電池による発電や、既存の燃焼機器での利用などが想定されます。

パワートゥXが注目される市場背景には、地球規模での喫緊の課題と、それに対応する各国の政策目標があります。最も大きな要因は、地球温暖化対策と脱炭素化への国際的なコミットメントです。パリ協定や、各国・地域が掲げる2050年カーボンニュートラル目標の達成には、電力部門だけでなく、産業、運輸、民生といったあらゆる部門での排出量削減が不可欠であり、パワートゥXはそのための有効な手段と位置づけられています。また、再生可能エネルギーの導入が世界的に加速する中で、その出力変動性への対応や、余剰電力の有効活用が喫緊の課題となっており、パワートゥXはこれらの課題を解決するソリューションとして期待されています。さらに、エネルギー安全保障の観点からも重要です。化石燃料への依存度を低減し、再生可能エネルギー由来の国産エネルギーキャリアを増やすことで、エネルギー供給の安定化と自給率向上に貢献します。加えて、既存の産業構造を脱炭素型へと転換し、新たな産業を創出する機会としても捉えられています。特に、水素を基軸とした「水素社会」の実現に向けた動きが加速する中で、パワートゥXは水素製造の主要な手段の一つとして、その中核を担う技術として位置づけられています。

将来展望として、パワートゥXは脱炭素社会実現の鍵を握る技術の一つとして、今後さらなる発展が期待されています。現在の課題は、製造コストの低減と効率の向上です。水電解装置や合成反応器の技術革新、大規模化によるスケールメリットの追求、そして再生可能エネルギー発電コストのさらなる低下が、経済性の改善には不可欠です。各国政府は、研究開発支援、実証プロジェクトへの補助金、導入インセンティブの提供、国際標準化の推進など、政策面での強力な後押しを行っています。今後は、原料調達から製造、輸送、利用までの一貫したサプライチェーンの構築が重要となります。特に、グローバルな水素・合成燃料のサプライチェーンを確立するためには、国際協力が不可欠であり、各国間の連携が強化されるでしょう。また、技術的な側面だけでなく、環境影響評価、安全性確保、そして社会受容性の向上も重要な課題です。一般市民や産業界がパワートゥXのメリットを理解し、その導入を支持するような情報発信や対話が求められます。長期的には、パワートゥXは、再生可能エネルギーの大量導入を可能にし、電力系統に柔軟性をもたらすとともに、電化が困難な部門の脱炭素化を推進することで、持続可能なエネルギーシステムの中核を担う技術として、その存在感を一層高めていくと考えられます。