パワートランス市場規模と展望、2025年~2033年

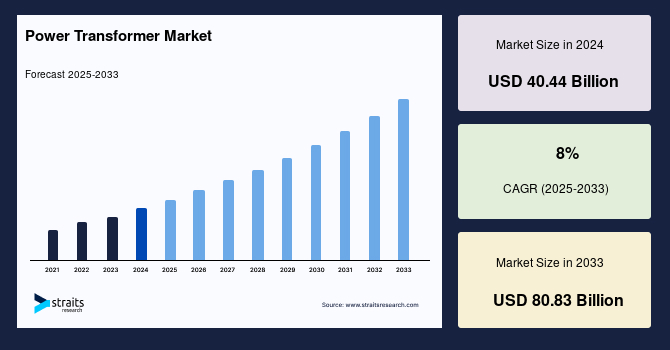

| 世界の電力変圧器市場は、2024年に404.4億米ドル、2025年には436.7億米ドル、2033年には808.3億米ドルに達すると予測されています。特に、2025年から2033年の間にはCAGRが8.0%に達する見込みです。この成長の主な要因としては、電力需要の増加、インフラの整備、再生可能エネルギーの統合、技術革新、老朽化したインフラの更新、およびエネルギーシステムへの投資が挙げられます。 電力変圧器は、送電網において低電圧の発電機の電力を伝送するために使用され、送電網の重要なコンポーネントです。効率的な送電を行うために、電圧を上げる役割を果たします。送電電圧の上昇は、送電損失を抑えるための努力の一環であり、特に高電圧での送電が求められています。 市場成長の要因には、急速な工業化や国内電力需要の増加が含まれ、特に電気自動車の普及が電力消費を押し上げています。また、送電網の改善が進む中で、高電圧送電の必要性が高まり、電力変圧器の需要が増加しています。しかし、変圧器の設置や物流、サポートインフラのコストが高く、これが市場の成長を妨げる要因ともなっています。 再生可能エネルギーの利用増加も市場機会として注目されています。特に、政府による温室効果ガス排出削減のための規制やクリーンエネルギーのプログラムが進むことで、風力や太陽光などの新しい発電所が増えており、これに変圧器が必要不可欠です。 地域別では、アジア太平洋地域が最も成長が見込まれ、CAGRは9.10%となる予測です。この地域では電力網の近代化が進んでおり、特に中国とインドが重要な市場となっています。北米も成長が期待され、CAGRは7.4%です。ヨーロッパやLAMEA(ラテンアメリカ、中東、アフリカ)でも市場拡大が見込まれています。 市場セグメンテーションでは、電力変圧器は定格に基づき、低、中、高に分類されます。中型セグメントが最大の市場貢献をしており、今後の成長が期待されています。特に中定格の変圧器は、送電網の効率性向上に貢献するため、需要が高まっています。 主要企業としては、Cg Power and Industrial Solutions、Siemens、Schneider Electric、TBEA、EMCOなどが挙げられます。最近の動向としては、シーメンスが新しいデジタルビジネスプラットフォームを発表し、シュナイダーエレクトリックがインド企業との提携を検討していることが報告されています。これらの情報を総合すると、電力変圧器市場は今後も成長が期待される分野であることがわかります。 |

*** 本調査レポートに関するお問い合わせ ***

## パワートランス市場に関する詳細分析レポート

### 市場概要

世界のパワートランス市場は、2024年に404.4億米ドルの市場規模を記録し、2025年には436.7億米ドルに達し、2033年までには808.3億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.0%と見込まれており、これは電力需要の増加、インフラ開発の進展、再生可能エネルギーの統合、技術革新、老朽化したインフラの更新、エネルギーシステムおよびスマートグリッドへの投資拡大が主な推進要因となっています。

パワートランスは、電力系統ネットワーク内で低電圧の発電電力を配電チャネルを介して伝送するために主に使用される、特定の種類の変圧器です。これは電力グリッドの不可欠な要素であり、周波数不変で電力をあるネットワークから別のネットワークへと伝送する上で重要な役割を果たします。低電圧での発電は経済的である一方で、高い線電流を発生させ、結果として送電損失の増大を招きます。しかし、入力電力の電圧を上昇させることで、効率的な電力伝送が可能となります。このため、パワートランスは主に電圧を昇圧するために利用されます。これらのトランスは、全負荷時において最大の効率を発揮し、ピーク負荷で動作するように設計されています。送電ネットワークに関する数十年にわたる研究により、送電電圧は着実に上昇してきました。

急速な工業化と国内電力需要の増大は、世界のパワートランス市場の成長を牽引しています。世界的に電力需要は着実に増加しており、エネルギー資源の利用が拡大しています。その結果、世界中でより多くの発電所と広範な送電ネットワークが必要とされています。現代の電気自動車(EV)の開発とそれらの利用を促進するインセンティブは、自動車産業における電力消費を押し上げています。ほとんどの発電所は遠隔地に立地しているため、そこで生成された電力は高電圧直流(HVDC)送電線を介して変電所に送られ、そこで降圧された後に最終消費者に配電されます。多くの発展途上国では、エネルギー資源が十分に活用されていない一方で、電力インフラの改善が急務となっています。このような背景から、世界のパワートランス市場は、世界的な電力需要によって現在強力に牽引されています。

送電ネットワークは、送電線、電柱、開閉装置、および電力グリッドで構成されます。電力システムにおける損失の大部分は送電損失が占めており、これらの損失を削減するためには送電電圧の引き上げが常に努力されています。送電損失を最小限に抑えるため、電力は通常、高電圧(115KV以上)で送電されます。超高電圧(UHV)送電(1100KV以上)の導入は、世界的な送電ネットワークのアップグレードを必要としています。インドは現在1200KVでの送電能力を有しており、中国は2009年以来UHV DC/AC送電を利用しています。パワートランスは、異なる電圧を持つ二つのネットワークを結合する接続装置として極めて重要な役割を果たします。電力システム全体で様々なネットワークを接続するため、送電電圧の増加は、より高い定格のパワートランスへの需要を促進しています。

### 市場促進要因

パワートランス市場の成長を促進する主な要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **電力需要の継続的な増加**:

世界的な人口増加、都市化の進展、そして工業化の加速は、電力消費量の絶え間ない増加をもたらしています。特に、中国やインドなどの新興経済国における急速な経済成長は、産業活動と家庭での電力使用量の両方を押し上げています。さらに、電気自動車(EV)の普及促進策や充電インフラの整備は、輸送セクターにおける電力需要を劇的に高めており、これにより既存の電力グリッドへの負担が増大し、パワートランスを含む送配電設備の強化が不可欠となっています。

2. **電力インフラの開発と近代化**:

多くの国、特に発展途上国においては、老朽化した電力インフラの更新や、未整備地域への電力供給を目的とした新規インフラの構築が急務となっています。発電所が都市部から離れた場所に建設されることが多いため、発電された電力を効率的に長距離送電し、最終消費者に届けるためには、堅牢な送電ネットワークとそれに不可欠なパワートランスが求められます。また、スマートグリッド技術の導入は、電力系統の効率性、信頼性、レジリエンス(回復力)を高めるために不可欠であり、これには高度なパワートランスが組み込まれます。

3. **再生可能エネルギー源の統合**:

地球温暖化対策としての温室効果ガス排出削減目標や、クリーンエネルギープログラムの推進により、太陽光、風力、水力、地熱、バイオマスといった再生可能エネルギー源への投資が世界中で加速しています。これらの新しい発電所は、既存の送電ネットワークに統合される必要があり、パワートランスは、例えば水力発電所の交流電流を高電圧電流に変換し、国家グリッドに供給するなど、その中心的な役割を担います。太陽光発電は特に急速に成長しており、2017年には米国の全再生可能エネルギー生産量の11%を占めていたものが、2050年までに48%に増加すると予測されています。パワートランスは、風力や太陽光発電所だけでなく、潮力発電や地熱発電所においても、発電地点での設置を可能にするため、地下や水中への設置が可能なタイプも開発されており、再生可能エネルギーが主要なエネルギー源となるにつれて、長期的な成長機会を提供しています。

4. **超高電圧(UHV)送電技術の進展**:

送電損失を最小限に抑え、より多くの電力を長距離にわたって効率的に送電するために、超高電圧(UHV)送電技術の採用が進んでいます。115KVを超える高電圧での送電は一般的ですが、1100KV以上のUHV送電(UHVACおよびUHVDC)の導入は、既存の送電ネットワークの大規模なアップグレードを必要とします。中国は2009年以来UHV DC/AC送電を積極的に導入しており、インドも1200KVの送電能力を有しています。パワートランスは、異なる電圧レベルのネットワーク間を接続する重要な役割を担っており、送電電圧の上昇に伴い、より高い定格のパワートランスへの需要が必然的に増加しています。

### 市場阻害要因

パワートランス市場の成長を妨げる要因も存在し、これらは市場参加者にとって重要な課題となっています。

1. **原材料価格の変動と高コスト**:

パワートランスの製造には、銅、鋼鉄、アルミニウムといった主要な原材料が不可欠です。これらの金属は、トランスのコア、巻線、筐体などに使用され、その価格は国際市場の動向、供給と需要のバランス、地政学的要因などによって大きく変動します。原材料コストの高騰は、パワートランスの最終製品価格に直接影響を与え、製造業者の利益率を圧迫するだけでなく、プロジェクト全体のコスト増加につながり、新規投資を抑制する可能性があります。

2. **高額な物流費と設置費用**:

パワートランスは、そのサイズと重量から、輸送に特殊な車両や船舶を必要とすることが多く、物流コストが非常に高くなります。特に、遠隔地やアクセスが困難な場所への輸送は、さらにコストを押し上げます。また、パワートランスの設置には、大規模な基礎工事、専門技術者による精密な作業、および関連機器の設置が必要であり、これらの費用は所有総コストの約25%を占めるとされています。架空送電線や水中設置型トランスの場合、これらのコストはさらに増大します。

3. **製造期間の長期化**:

パワートランス、特に高定格のものは、設計から製造、試験、納品までに非常に長い時間を要します。これは、顧客の特定の要件に合わせたカスタム設計、複雑な巻線プロセス、厳格な品質管理、および広範な試験プロセスが必要とされるためです。この長い製造期間は、電力プロジェクトのスケジュールに影響を与え、緊急の需要や迅速なインフラ整備への対応を困難にする可能性があります。

4. **大規模な支援インフラの必要性**:

パワートランスの安定した運用には、変電所内の広大な敷地、冷却システム、絶縁油の管理設備、防火設備、および送電線との接続のための開閉装置など、大規模な支援インフラが必要です。これらのインフラの構築と維持には多額の費用がかかり、特に都市部や環境規制が厳しい地域では、用地取得の困難さや建設コストの増大が課題となります。

5. **保護装置および関連機器のコスト**:

全てのパワートランスには、巻線温度計、圧力リレー、ブッフホルツリレー、油面監視装置など、安全な運転を確保するための様々な保護装置が組み込まれています。これらの計器のコストは、物流費、設置費、および支援インフラのコストと相まって、トランスの実効価格をさらに引き上げます。これらの保護装置は不可欠であるものの、全体のコストアップ要因となります。

### 市場機会

パワートランス市場には、中長期的な成長を支える多くの機会が存在します。

1. **再生可能エネルギーの普及拡大**:

再生可能エネルギー源は、世界のエネルギーミックスにおいてますます重要な役割を果たすようになっています。風力、太陽光、水力発電所などの新規建設は、発電された電力を送電網に接続するために大量のパワートランスを必要とします。特に、太陽光発電は世界で最も急速に成長している電力源であり、その導入拡大はパワートランスの需要を強く牽引します。また、潮力発電や地熱発電所などの特定の用途では、地下や水中への設置が可能なパワートランスが求められるため、新たな技術開発と市場開拓の機会が生まれています。政府による再生可能エネルギー導入支援策や、環境規制の強化は、このトレンドをさらに加速させるでしょう。

2. **超高電圧(UHV)送電プロジェクトの推進**:

世界各国で、長距離・大容量送電を可能にする超高電圧(UHV)送電ネットワークの構築が進められています。例えば、中国は既に複数のUHV DCおよびUHV AC送電ネットワークを構築しており、インドも高電圧送電能力を強化しています。北米では、北京に拠点を置くGlobal Energy Interconnection Development and Cooperation Organization (GEIDCO) が、UHV ACおよびDC送電を組み合わせた大規模なプロジェクトを提案しています。これは、米国の東西に広がる太陽光および風力エネルギーを共有するための800kV UHV DCラインのネットワークと、カナダの巨大な水力発電所を大陸全体にアクセスさせる南北ラインを含むものです。さらに、メキシコからペルーまで5,200kmに及ぶ第2のUHV DCラインによって、南米との電力交換も可能になる可能性があります。このような大規模な投資は、高定格パワートランスの需要を飛躍的に増加させる大きな機会となります。

3. **老朽化したインフラの更新とスマートグリッドへの投資**:

多くの先進国では、既存の電力インフラが老朽化しており、その交換と近代化が急務となっています。特にアジア太平洋地域、例えば中国やインドでは、古いパワートランスユニットの交換が新たな成長機会を生み出しています。また、エネルギーシステムの効率性、信頼性、セキュリティを向上させるためのスマートグリッド技術への投資が世界的に拡大しており、これには高度なモニタリングおよび制御機能を備えた新しいパワートランスの導入が不可欠です。スマートグリッドは、再生可能エネルギーの変動性に対応し、電力供給の安定化に貢献するため、パワートランスの需要を継続的に刺激します。

4. **新興経済国における電力インフラの整備**:

ラテンアメリカ、中東、アフリカ(LAMEA)などの新興地域では、工業化、都市化、人口増加に伴い電力需要が急速に拡大しています。これらの地域では、交通、鉱業、建設などの産業が特に多くの電力を消費しています。アフリカ諸国は電力需要の成長潜在力が非常に高く、2040年までに大陸のエネルギー需要を満たすために1,200億米ドルの電力セクターへの投資が必要とされています。このような大規模な投資計画は、新しい発電所、送電線、変電所の建設を伴い、結果としてパワートランス市場に大きな成長機会をもたらします。

### セグメント分析

パワートランス市場は、その定格容量と地域に基づいて詳細に分析されます。

#### 定格に基づく分類

パワートランス市場は、低定格(最大100 MVA)、中定格(100 MVAから500 MVA)、高定格(801 MVAから1200 MVA)の3つのセグメントに分けられます。

1. **中定格セグメント**:

このセグメントは市場への最大の貢献者であり、予測期間中に8.80%のCAGRで成長すると予想されています。中定格パワートランスは、高電圧レベルから電力を受け取り、それを低電圧変電所または直接大規模な産業消費者へと変圧・配電するために使用されます。これらは、高電圧および超高電圧の送電システムにおいて不可欠な役割を果たします。送電損失を削減するために送電線をアップグレードする必要性が高まっていることは、これらの中定格トランスにとって重要な市場機会を提示しています。例えば、地域間の電力融通を強化するための送電網の増強や、既存の送電網の効率化プロジェクトにおいて、中定格パワートランスの需要が拡大しています。

2. **低定格セグメント**:

最大100 MVAの低定格パワートランスは、発電所の昇圧ユニット(GSU)、送電変電所、石油・ガス精製所、化学・石油化学、セメント産業、鉱業、海水淡水化プラントなどの産業施設、ショッピングモール、地下鉄、その他のインフラ分野で幅広く使用されています。パワートランスは、その容量定格、すなわち伝送できる最大電力によって分類されますが、低定格パワートランスは、その多様なアプリケーションにより高い需要があります。世界中で送電される電力のほとんどは中電圧と高電圧の間で運用されており、低定格パワートランスはこれらのシステムに組み込まれ、グリッド性能を向上させます。特に、アジア太平洋地域(中国やインドなど)における老朽化したパワートランスユニットの交換は、世界の低定格パワートランス市場の成長に新たな機会をもたらすと期待されています。

3. **高定格セグメント**:

801 MVAから1200 MVAの定格を持つ高定格パワートランスは、主にUHVAC(超高電圧交流)およびUHVDC(超高電圧直流)送電システムで使用されます。これらは、電力損失が少なく、環境への影響が小さいという利点があり、大量の電力を長距離にわたって伝送する上で経済的に有利です。現在進行中および計画中の大規模な電力送電プロジェクトにより、高定格パワートランスの需要は増加しています。送電電圧の引き上げと送電損失の削減に向けた技術開発は、高定格パワートランスの利用をさらに促進するでしょう。特に、前述のGEIDCOのような大陸横断的なUHV送電プロジェクトは、このセグメントの成長を大きく牽引します。

#### 地域に基づく分析

世界のパワートランス市場は、地域別にアジア太平洋、北米、ヨーロッパ、LAMEA(ラテンアメリカ、中東、アフリカ)に分けられ、それぞれ異なる成長ダイナミクスを示しています。

1. **アジア太平洋**:

この地域は世界の市場において最大のシェアを占めており、予測期間中に9.10%という高いCAGRで成長すると予想されています。オーストラリア、中国、インドなど、多くの国々が電力グリッドの近代化のために電力セクターに積極的に投資しています。アジア太平洋地域は高い技術採用率を誇り、これが市場拡大を促進すると見られています。オーストラリアは、平方メートルあたりの平均太陽放射量が世界で最も高く、再生可能エネルギーの利用拡大が重要な成長要因となっています。また、世界で最も急速に成長している経済大国である中国とインドは、トップクラスの電力生産国であり、広範な送電システムを有しています。両国は、スマートグリッドの構築と、再生可能エネルギー源を国家電力網に統合することに注力しています。中国は、一つのUHV DC送電ネットワークと三つのUHV AC送電ネットワークの建設に多大な財政投資を行ってきました。さらに、老朽化したユニットの交換も、アジア太平洋諸国における追加の機会を生み出しています。

2. **北米**:

北米市場は、予測期間中に7.4%のCAGRで成長し、159.7億米ドルの市場規模に達すると予想されています。この地域は高い技術採用率と主要なパワートランスメーカーの存在により、新技術への迅速な適応が可能であり、他の地域よりも高い市場成長が期待されています。中国の国家電網が展開するGEIDCOによる北京ベースのプロジェクトは、UHV ACとDC送電を統合するものであり、米国全土で太陽光および風力エネルギーを東西に広く共有するための800kV UHV DCラインのネットワークを含みます。一方、南北ラインはカナダの巨大な水力発電所へのアクセスを大陸全体に提供するでしょう。メキシコからペルーまで5,200kmに及ぶ第2のUHV DCラインにより、南米との電力交換も可能になる可能性があります。米国、メキシコ、カナダ政府がまだプロジェクトを検討中ではあるものの、このような投資は北米におけるパワートランス市場の拡大機会を創出すると位置付けられています。

3. **ヨーロッパ**:

このヨーロッパのパワートランス市場分析は、ドイツ、フランス、英国、イタリア、およびその他のヨーロッパ諸国を対象としています。新たな国境を越える電力送電プロジェクトは、パワートランス市場の拡大を支援しています。ヨーロッパの技術採用率は中程度であるものの、予測期間中に市場拡大を促進すると期待されています。その産業的優位性から、ヨーロッパは再生可能エネルギー源の導入と同様に、近代化された電力グリッドを必要としています。ロシアはその広大な国土ゆえに広範な送電ネットワークを有し、英国とドイツはより先進的な電力インフラを構築しています。ヨーロッパ諸国は石炭火力発電から原子力エネルギーや他の再生可能エネルギー源への移行を進めており、これもパワートランスの需要を刺激しています。

4. **LAMEA(ラテンアメリカ、中東、アフリカ)**:

LAMEA地域は、今後数年間で高い技術採用率が市場拡大を促進すると予想されています。この地域は、その産業ニーズを満たすために電力の主要な消費地であり、交通、鉱業、建設の3つの産業が最も多くの電力を利用しています。アフリカ諸国は電力需要の成長潜在力が非常に高く、2040年までに大陸のエネルギーニーズを満たすために1200億米ドルの電力セクターへの投資が必要とされています。その結果、世界のパワートランス市場は、この地域における将来の成長機会を最大限に活用できる位置にあります。

この詳細な分析は、パワートランス市場が直面する複雑な動向と、将来の成長のための多大な可能性を浮き彫りにしています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のパワートランス市場規模分析

- 世界のパワートランス市場概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- 北米市場分析

- 概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- 米国

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- 英国

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- 中国

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- アラブ首長国連邦

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- ブラジル

- 定格別

- 概要

- 金額別定格

- 低定格 (5 MVA~100 MVA)

- 金額別

- 中定格 (100 MVA~500 MVA)

- 金額別

- 高定格 (500 MVA以上)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- パワートランス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Cg Power and Industrial Solutions Ltd

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Siemens AG

- Schneider Electric SE

- TBEA Co. Ltd

- EMCO Ltd.

- Kirloskar Electric Co. Ltd.

- 東芝株式会社

- 株式会社日立製作所

- Bharat Heavy Electricals Ltd.

- General Electric Company

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

パワートランスは、電力系統において交流電力の電圧を変換するために使用される静止誘導機器でございます。電磁誘導の原理に基づき、一次巻線と二次巻線間の磁気結合を通じてエネルギーを伝達し、電力の周波数を変えることなく電圧を昇圧または降圧させるのが主な機能です。発電所から需要地までの長距離送電、配電、そして各種産業機器や家庭用電化製品への電力供給において、電力損失を低減し、安定した電力供給を支える不可欠な存在でございます。

パワートランスの種類は多岐にわたり、用途別では、発電所で発生した電力を超高電圧に昇圧する「送電用変圧器」、送電された高電圧を一般需要家向けの電圧に降圧する「配電用変圧器」、工場などで特定の設備に合わせた電圧を供給する「産業用変圧器」などがございます。送電用変圧器は数千MVAクラスの大容量が多く、配電用変圧器は中小容量で電柱や地上に設置されます。冷却方式では、大型機に多く採用される絶縁油使用の「油入変圧器」と、火災リスクが低く安全性が重視される場所で使われる「乾式変圧器」がございます。また、巻線構成では、一般的な「二巻線変圧器」の他、複数の電圧を供給する「三巻線変圧器」や、一つの巻線を共有する「自己変圧器(オートトランス)」なども存在いたします。

これらのパワートランスは、社会の電力インフラのあらゆる段階で活用されております。発電所では発電された電圧が送電効率化のために昇圧され、各地域の変電所では送電された高電圧が段階的に降圧されて、工場、商業施設、一般家庭で利用可能な電圧へと変換されます。産業分野では、大型モーターや加熱装置など、多様な機器が要求する電圧に電力を供給するために不可欠であり、鉄道の電化システムや、太陽光・風力発電といった再生可能エネルギー発電設備と系統を接続する際にも、電圧調整の重要な役割を担っております。

パワートランスの性能と信頼性を支える関連技術は幅広く、高電圧に耐え、長期間安定稼働するための「絶縁技術」、運転中に発生する熱を効率的に放散させる「冷却技術」がその基本でございます。電力損失の大部分を占める鉄損を低減するため、「鉄心技術」の進化も著しく、低損失な電磁鋼板やアモルファス合金などの新素材開発により、高効率化と省エネルギー化が進んでおります。巻線材料や構造の最適化も、効率向上に寄与いたします。

現代のパワートランスは、運用・保守の面で「スマートグリッド技術」との連携を深めております。遠隔監視、故障診断、寿命予測といったICTを活用した技術が導入され、予防保全や電力系統全体の安定性向上に貢献しております。また、環境への配慮も重要な課題であり、PCB(ポリ塩化ビフェニル)を含まない絶縁油への転換、低騒音化、リサイクル性の高い材料採用など、持続可能な社会に向けた取り組みが進められております。このように、パワートランスは、その基本的な電圧変換機能だけでなく、材料科学、熱工学、情報通信技術、環境工学といった幅広い分野の技術革新によって支えられ、現代社会に不可欠な存在であり続けているのでございます。