自動車用PPコンパウンド市場の規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

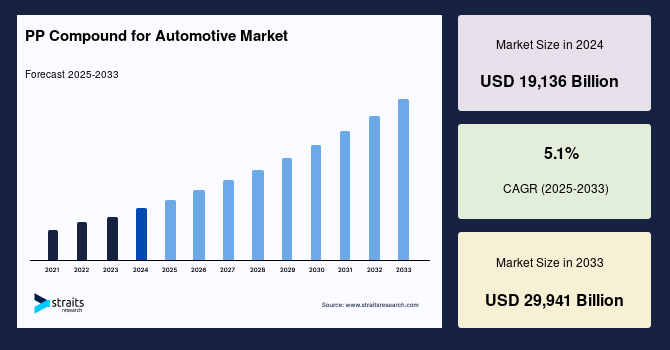

世界の自動車用PPコンパウンド市場の規模は、2024年に19,136億米ドルと評価され、2025年には20,112億米ドル、2033年までには29,941億米ドルに達すると予測されています。予測期間(2025-2033年)における年平均成長率(CAGR)は5.1%です。自動車用PPコンパウンドは、ポリオレフィンをベースにさまざまな添加剤を組み合わせて作られる熱可塑性樹脂です。これには、衝撃改質剤、充填剤、補強剤、顔料、添加剤などが含まれます。PPの特徴には、衝撃改質剤、充填剤、補強剤、顔料、添加剤があり、ポリエチレンに次ぐ2番目に生産される商品プラスチックです。さらに、ポリプロピレンは部分結晶性で非極性のポリオレフィン材料であり、ポリエチレンに似た特性を持ちながら、わずかに剛性が高く、耐熱性があります。白色で、機械的に耐久性があり、化学的に耐性があります。ポリプロピレン(PP)は、安価でありながら優れた機械的性質と成形性を持ち、自動車に使用されるプラスチック材料の半数以上を占めています。バンパーフェイシア、計器パネル、その他の部品に加えて、PPコンパウンドはドアのトリムにも使用されます。意図された部品の性能要件に応じて、自動車産業での使用に適したさまざまな性能特性を持つPPコンパウンドのさまざまなグレードが開発されています。

自動車業界では、厳しい規制のために従来の材料から軽量材料への移行が観察されています。軽量材料の必要性は、燃費と環境面での重要性を考慮して強調されています。軽量材料は、重量を大幅に削減するだけでなく、積載能力を向上させます。さらに、規制当局はCO2排出量の削減に寄与する軽量材料の採用を推進しています。PPコンパウンドは軽量材料のカテゴリに属し、軽量で耐擦傷性があります。PPコンパウンドは、自動車の重量削減に理想的な特性を持っています。車両にPPコンパウンドのような軽量材料を使用することで、重量を大幅に削減し、軽量材料の有害な排出を削減し、車両の燃費を大幅に改善します。日本の京都議定書などの規制枠組みは、大気中の温室効果ガス(GHG)の排出を制限し、軽量材料の需要を増加させ、市場の成長を促進しています。

自動車におけるPPコンパウンドのいくつかの潜在的な用途は未開発です。自動車の内装におけるPPコンパウンドの適用は現在限られています。消費者の需要と要件は進化しています。彼らは車両の内装に関連する美的魅力を求めており、PPコンパウンドのさまざまな用途が増加しています。これに加えて、PPコンパウンドは他の代替品よりも揮発性有機化合物(VOC)の排出が少ないため、優れた材料の選択肢となっています。他の化合物が排出するVOCは個人に害を及ぼし、悪臭の原因となります。このような問題は、PPコンパウンドの使用により大幅に軽減されます。自動車メーカーも自動車の内装にPPコンパウンドを活用しており、自動車市場におけるPPコンパウンドの成長を促進しています。

輸送業界は温室効果ガスの排出の根本原因と見なされており、ほとんどの先進国は交通渋滞や空気の質の低下にさらされています。これにより、カープールや公共交通サービスの改善といった概念が生まれました。カープールは、炭素排出量を削減し、輸送に関連する問題を緩和するために世界中で推進されています。また、公共交通機関と統合され、プライベート車両の量を減らすことができます。多くのカープール協会が登場し、カープールに焦点を当てた企業に財政的支援を提供しています。これは新車販売に悪影響を与えています。さらに、このような活動の急増は、自動車会社が販売を増やすという課題を引き起こし、自動車業界のPPコンパウンド市場の成長に影響を与えています。さらに、テスラが提案した貨物と乗客の輸送のためのアイデアであるハイパーループのような概念の出現も、近い将来にPPコンパウンド市場の成長を制限することが予想されます。

電気自動車の需要は特に米国、中国、日本などの国々で急増しています。これらの車両に軽量材料を使用することで、電気自動車の需要が増加すると予想されています。メーカーは、車両の重量に関連する問題、重いバッテリーの重量、燃費、有害な車両排出の問題を抑制することができます。さらに、中国などの国々での厳しい規制は、世界的に電気車の成長を促進すると期待されています。中国の工業情報化部(MIIT)は、乗用車の燃料消費基準を厳格に設定しています。2020年までに新しい乗用車の平均燃料消費量を5L/100kmに維持するように規定しています。すべての自動車メーカーが提案された規制に準拠すれば、石油消費量を3億4800万バレル削減し、2030年までに約149メートルトンの二酸化炭素排出を削減できます。このため、上述の要因は市場成長に大きな機会を提供します。

アジア太平洋と日本(APJ)は、世界の自動車用PPコンパウンド業界の最大のシェアホルダーであり、予測期間中に6.6%のCAGRを示すと予想されています。アジア太平洋と日本(APJ)の自動車市場は、世界の主要な自動車メーカーのいくつかを含む南アジア諸国によって主に制御されています。APJは、トヨタ自動車株式会社、本田技研工業、現代起亜、日産自動車を含む世界中の主要な自動車メーカーの拠点です。さらに、アジア太平洋と日本(APJ)は世界の自動車バリューチェーンで重要な役割を果たしています。地域の総生産量は、世界の自動車生産の50%以上を占めています。中国やインドなどの国々は、地域の生産のかなりのシェアを占めており、小型乗用車が主に支配しています。さらに、発展途上国のGDPの成長と消費者需要の増加は、地域におけるPPコンパウンド市場の成長に十分な機会を提供します。消費者の改善された機能と美観への需要の増加は、地域の自動車におけるプラスチック採用を確保するための規制の弱さの負の影響を相殺します。

ヨーロッパは予測期間中に5.5%のCAGRを示すと予測されています。ヨーロッパは、フォルクスワーゲングループ、グループPSA、バイエルンモーターンヴェルケAG、フィアットクライスラーオートモービルズ、ナビヤ、ボルボAB、ダイムラーAGなどのいくつかの自動運転車OEMの拠点です。さらに、LyondellBasellのような主要なPPコンパウンドメーカーも地域に存在しており、スムーズなサプライチェーンのために協力しています。さらに、ヨーロッパは現代的で技術革新車両の中心であり、ヨーロッパの車両でのPPコンパウンドの採用が著しいです。さらに、ヨーロッパの安全性と炭素排出に関する厳しい政府規制は、軽量電気車の市場を促進し、最も急成長している地域の一つとなっています。ドイツ、フランス、英国、イタリア、スペインなどのヨーロッパ諸国は、ヨーロッパで生産される乗用車の約75%を生み出しています。

北アメリカは、PPコンパウンドの消費に関して最も競争の激しい市場の一つです。企業による軽量車両の提供というトレンドが、地域の自動車業界におけるポリプロピレン(PP)コンパウンドの消費を促進しています。北アメリカの自動車生産はSUVや大型商用車を含む商用車が支配しています。さらに、これらの部品が乗用車よりも多く使用されるため、座席やHVACエアダクトなどの部品におけるPPコンパウンドの使用が増加しています。地域は世界中で最も高級車の市場です。スクリーンの空力学や減圧エアベントなどの部品におけるPPコンパウンドの使用は主に高級車によって促進されています。商用車の内装を改善するための進行中のトレンドは、北アメリカの自動車業界のPPコンパウンド市場の成長をさらに助けるでしょう。

南アメリカの政府は、地域の自動車製造能力を増加させるためにインフラと産業セクターの開発に焦点を当て、いくつかのイニシアチブを取っています。これは、地域のPPコンパウンド市場の拡大に好影響を与える自動車の需要を促進すると予想されます。ブラジルは主に南アメリカの自動車市場を支配しています。さらに、同国は、全球的な自動車セクターの国内市場での強みを持つ重要な製造拠点として進化しています。中東とアフリカの主要国には、U.A.E.、サウジアラビア、イラン、南アフリカが含まれます。中東諸国では、車両のかなりのシェアが他国から輸入されています。イランは中東では主要な自動車生産国の一つです。イランは中東諸国から自動車製品を輸入しています。さらに、地域では乗用車の需要が高く、政府のイニシアチブが国内生産の成長を助けています。中東における高い一人当たりGDPは、新車の需要をさらに生み出します。また、消費者の高い可処分所得は、地域で新車市場を促進し、市場の成長を促進すると予想されます。

TPOとTPVセグメントは最も大きな市場シェアを占め、予測期間中に5.4%のCAGRを示すと予想されています。TPOは高衝撃耐性が求められる用途で使用されます。TPOは、加硫せずにゴムまたはエラストマーと組み合わせたポリプロピレンです。熱可塑性加硫(TPV)は、加硫されたゴムまたはエラストマーを含むポリプロピレンコンパウンドです。これらは、高い弾性強度のためにチューブやカバーに使用されます。計器パネル、センターコンソール、内装トリムには、TPOとTPVが自動車の内装によく使用されます。さらに、TPOとTPVは、柔らかいタッチと心地よい美観が求められる内装部品で使用されます。TPOは、その衝撃強度のために閉鎖などの用途で使用されます。バンパーは、TPOの最も効果的な用途であり、市場が確立されています。さらに、TPOはバンパーやフェンダーに使用され、高い衝撃強度を提供します。エンジンおよびトランスミッション用途には、高い熱および剛性要件があります。TPOおよびTPVの特性はこれらの要件を満たしていません。ガラス強化ポリプロピレンコンパウンドは、短いおよび長いガラス繊維を利用しており、材料の剛性を向上させます。ガラス強化PPコンパウンドは、エンジンおよびトランスミッション用途、例えばエアフィラーハウジングおよびバッテリーで広く使用されています。ガラス強化PPコンパウンドを使用する部品は、高い強度と剛性を必要とします。さらに、高級車では、ガラス強化PPコンパウンドが外部で使用され、スライディングルーフシステム、空力スクリーン、エアベント制御に使用されます。低価格帯の車両では、外装用途は稀です。ドアパネル、センターコンソール、計器パネル、座席などの内装部品のフレームは、ガラス強化PPコンパウンドで作られています。内燃機関(ICE)車両セグメントが市場を占有しており、予測期間中に3.9%のCAGRを示すと見積もられています。内燃機関(ICE)は、1860年にエティエンヌ・レノワールによって開発され、ガソリン、ディーゼル、または燃料油を燃料として運転されます。ICE車両は、自動車業界で長らく優勢を保ってきました。

Report Coverage & Structure

自動車用PPコンパウンド市場レポートの構造概要

このレポートは、全体的な市場の理解を深めるために、自動車用PPコンパウンド市場の詳細な分析を提供しています。以下に、その構造を説明します。

1. エグゼクティブサマリー

このセクションでは、レポート全体の概要が提供され、市場の重要なポイントが簡潔にまとめられています。

2. 研究範囲とセグメンテーション

- 研究目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

3. 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/エンドユース

4. 市場動向

- 市場の推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

5. 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

6. 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋(APAC)

- 中東およびアフリカ

- ラテンアメリカ(LATAM)

7. ESGトレンド

8. グローバル自動車用PPコンパウンド市場規模分析

このセクションでは、製品別および用途別に市場の詳細な分析を行います。

- 製品別:鉱物充填、TPOおよびTPV、ガラス強化、その他

- 用途別:内燃機関車(ICE)、電気自動車(EV)

9. 地域別市場分析

各地域の市場を詳細に分析しています。

- 北米市場分析:米国、カナダ

- ヨーロッパ市場分析:英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ

- アジア太平洋市場分析:中国、韓国、日本、インド、オーストラリア、台湾、東南アジア、その他のアジア太平洋

- 中東およびアフリカ市場分析:UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、その他のMEA

- ラテンアメリカ市場分析:ブラジル、メキシコ、アルゼンチン、チリ、コロンビア、その他のLATAM

10. 競争環境

- プレイヤー別市場シェア

- M&A契約とコラボレーション分析

11. 市場プレイヤー評価

主な市場プレイヤーの詳細な評価が行われています。

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- その他の企業

12. 研究方法論

研究データ、二次データ、一次データ、マーケットサイズ推定、リサーチ仮定、および制限事項がカバーされています。

このレポートは、自動車用PPコンパウンド市場の詳細な理解を提供し、さまざまな市場プレイヤーとその戦略を評価するための有益な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

自動車用PPコンパウンドとは、自動車産業において使用されるポリプロピレン(PP)コンパウンドのことを指します。ポリプロピレンは、プロピレンモノマーを重合して得られる熱可塑性樹脂であり、その特性から多くの産業で広く利用されています。自動車用PPコンパウンドは、ポリプロピレンに各種添加剤や強化材を混合することで、特定の性能を向上させた材料です。

自動車用PPコンパウンドには、いくつかの種類があります。一般的には、ガラス繊維を混ぜ込んだガラス繊維強化ポリプロピレン(GFPP)や、鉱物を添加した鉱物強化ポリプロピレン(MFPP)が多く使用されています。これらのコンパウンドは、強度や耐衝撃性、耐熱性を向上させるために開発されています。たとえば、GFPPは優れた強度と剛性を持ち、車のバンパーやインストルメントパネルなどに使用されます。一方、MFPPは耐熱性や寸法安定性が求められる部品に適しています。

自動車用PPコンパウンドは、多様な用途で使用されています。車内装部品や外装パーツ、エンジンルーム内の部品に至るまで、その応用範囲は広がっています。内装部品では、優れた意匠性や仕上がり感が求められ、外装部品では耐候性や耐衝撃性が重要視されます。また、エンジンルーム内では、高温環境下での使用に耐える耐熱性や化学薬品への耐性が求められます。

関連する技術としては、リサイクル技術が挙げられます。自動車産業においては、環境負荷を低減するためにリサイクル可能な材料の使用が推進されています。ポリプロピレンは、リサイクル性が高い素材であり、リサイクルプロセスを経て再びコンパウンドとして利用されることが可能です。また、軽量化技術も重要な関連技術です。自動車の燃費向上や二酸化炭素排出量削減を目的として、軽量化された材料が求められています。ポリプロピレンコンパウンドは、金属部品に比べて軽量であるため、その点でも注目されています。

さらに、自動車用PPコンパウンドの技術開発は進化を続けており、高性能化や新しい機能の付加も行われています。たとえば、耐候性を向上させるためのUV安定剤の添加や、静電気防止のための導電性フィラーの混合などが挙げられます。これらの技術革新により、自動車用PPコンパウンドの使用範囲はさらに拡大し、多様な要求に応えることが可能になっています。