診療管理システム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

診療管理システムレポートは、製品タイプ(スタンドアロン型PMS、統合型PMS)、コンポーネント(ソフトウェア、サービス)、導入形態(オンプレミスなど)、機能(スケジューリングなど)、エンドユーザー(病院、薬局など)、施設規模(ソロなど)、および地域(北米など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「プラクティス管理システム市場レポート:業界分析、規模、予測」は、プラクティス管理システム(PMS)市場の現状と将来予測に関する詳細な分析を提供しています。本レポートは、製品タイプ(スタンドアロンPMS、統合PMS)、コンポーネント(ソフトウェア、サービス)、導入形態(オンプレミス、クラウドなど)、機能(スケジューリングなど)、エンドユーザー(病院、薬局など)、診療規模(単独診療、グループ診療など)、および地域(北米など)に基づいて市場をセグメント化し、2025年から2030年までの市場価値(米ドル)を予測しています。

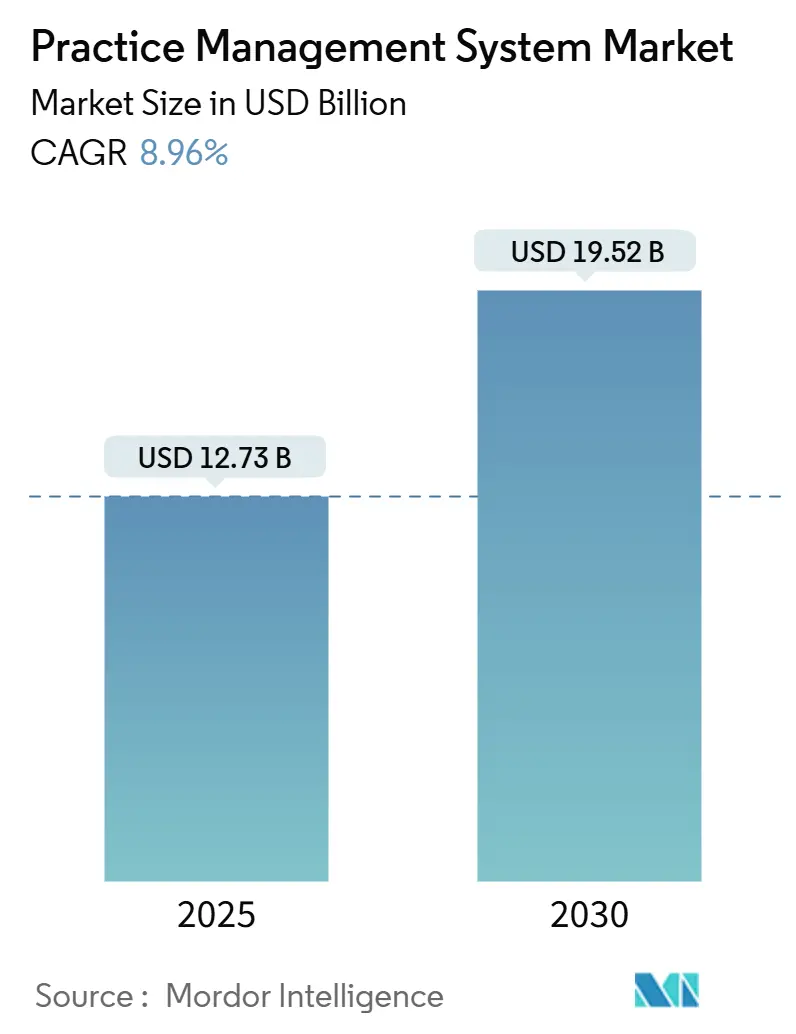

市場概要

プラクティス管理システム市場は、2025年には127.3億米ドルに達し、2030年までに195.2億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.96%が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

市場の主要な動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 業務効率化への高まる需要(CAGRへの影響:+2.1%): 医師の燃え尽き症候群や事務職の離職率の高さから、診療所は臨床能力を保護するために自動化を優先しています。デジタルチェックイン、リアルタイムの資格確認、自動事前承認などにより、定型業務の負荷が40%削減される可能性があります。予測スケジューリングは、人件費の増加なしに診療量を管理するのに役立ちます。特に北米とヨーロッパでは、人材不足が手作業によるバックオフィス業務の拡大を妨げているため、プラットフォームのアップグレードが加速しています。AIを組み込んだベンダーは、時間節約という成果を重視する診療所から支持を得ています。

* 規制遵守とインセンティブプログラム(CAGRへの影響:+1.8%): CMSのメリットベースインセンティブ支払いシステム(MIPS)は、品質スコアに応じて最大9%の支払い調整を課すため、診療所はリアルタイムで指標を追跡、検証、送信できるシステムを導入しています。統合プラットフォームは、個別のツールよりも85%高いスコアを達成し、収益保護に直結しています。21世紀の治療法(Cures Act)は情報遮断を禁止し、FHIRベースのデータ交換を義務付けており、レガシーソフトウェアの置き換えを促しています。HIPAAのセキュリティ更新も、暗号化、監査ログ、多要素認証機能を備えたプラットフォームへの需要を高めています。

* 統合型ヘルスケアITエコシステムの成長(CAGRへの影響:+1.5%): 2024年には、医療システムの78%が統合を技術的優先事項のトップ3に挙げています。FHIR R4により、プラクティス管理、EHR、検査、画像データを接続することが実用的になり、重複入力の排除とケア連携の改善が実現します。EpicのMyChartと同期できるプラットフォームは、患者が予約、結果、遠隔医療訪問に単一のポータルを好むため、強力なネットワーク効果を生み出します。情報遮断に対するコンプライアンス違反の罰則が厳しくなるにつれて、組織は複数のインターフェースを維持するよりも、包括的なプラットフォームへの置き換えを低リスクと見なすようになっています。

* 外来および救急医療の拡大(CAGRへの影響:+1.2%): 2022年以降、外来受診は年間15%増加しており、収益は高スループットの当日処置を目的とした救急センターへとシフトしています。CVSやWalgreensなどの小売大手もポイントオブケアサービスを拡大しており、数千の拠点を処理でき、かつ現場スタッフが簡単に習得できるプラットフォームを求めています。クラウド配信は、大規模なオンサイトIT投資なしにこれらの分散型運用をサポートし、利便性への消費者の期待が高まる中で重要な利点となっています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 限られたヘルスIT人材(CAGRへの影響:-1.2%): 2024年には米国で40,000件以上のヘルスITの空席があり、スタッフのトレーニングの遅れにより多くのシステム導入が延期されています。小規模な診療所は専門の技術者を欠き、ベンダーサービスに依存していますが、単独開業医の65%は最適化タスクに対するサポートが不十分だと報告しています。ヘルスケア分野は他のセクターよりも45%多くのサイバー攻撃を受けているため、セキュリティの専門知識は特に不足しており、組織は監視業務をプラットフォームプロバイダーに外部委託しています。

* 高い導入および維持コスト(CAGRへの影響:-0.8%): エントリーレベルの導入費用はプロバイダーあたり15,000米ドルから始まり、エンタープライズ規模の展開では200,000米ドルに達し、さらに年間維持費として20%が必要です。単独開業医にとって、これらの費用は年間収益の3~5%に相当し、しばしば外部資金調達を必要とします。データ移行、ワークフロー再設計、切り替え時の生産性低下など、隠れた費用が発生し、元の予算を倍増させることもあります。クラウドサブスクリプションはコストを時間で分散させますが、利益率の低い診療所にとっては無期限のコミットメントが懸念材料となります。

セグメント分析

* 製品タイプ別:統合プラットフォームが統一されたワークフローを支える

統合ソリューションは2024年に62.34%の収益シェアを占め、2030年までに10.34%のCAGRで成長すると予測されており、PMS市場の中核としての地位を確立しています。診療所は、スケジューリング、請求、臨床データを統合する単一ベンダーのスタックに移行しています。これにより、再作業の削減、インターフェースコストの低減、監査証跡の改善が実現します。スタンドアロンモジュールは、皮膚科や眼科のような高ボリュームの手術専門分野で依然として魅力的ですが、コンプライアンス期限とサイバーセキュリティの懸念から、多くの診療所が統合型へのアップグレードに移行する傾向にあります。

* コンポーネント別:サービスがライフサイクル価値を推進

ソフトウェアは2024年に70.32%のシェアを占めましたが、サービスは9.56%のCAGRで加速しています。これは、紙ベースやレガシーシステムからの移行には、プロセス再設計、インターフェース構築、数週間にわたるスタッフ研修が必要であり、これを内部で管理できる診療所が少ないためです。クラウド移行サービスは特に需要が高く、2027年までに60%の診療所が主要なワークロードをクラウドに移行すると表明しています。ベンダーは、パッケージ化されたオンボーディング、分析チューニング、マネージドサイバー防御を提供し、導入を円滑にしていますが、定期的な費用を増加させています。

* 導入形態別:クラウド導入が標準に

クラウド導入は2024年に56.43%のシェアを獲得し、2030年までに9.23%のCAGRでリードしており、PMS市場におけるサブスクリプション配信が主流の選択肢となっています。マルチサイトグループは、優れた稼働時間、自動アップグレード、リアルタイム分析の可視性を主な魅力として挙げています。パンデミック時のテレワークは、プロバイダーとバックオフィススタッフの両方にとってブラウザベースのアクセスの価値を示しました。プライバシーに敏感な専門分野ではハイブリッドモデルも登場しており、PHIは社内に置きつつ、スケジューリングや患者エンゲージメントはベンダーのデータセンターで実行されます。

* 機能別:収益サイクルが支配的、遠隔医療が急増

請求および収益サイクルモジュールは、償還の摩擦が診療所の財政健全性に対する最大の脅威であるため、2024年に35.21%のシェアを維持しました。AI支援コーディング、自動資格確認、拒否予測は、キャッシュサイクルを短縮し、償却を削減します。しかし、遠隔医療の統合は9.76%のCAGRで最も急速に成長しており、バーチャル訪問が日常的なケアに定着するにつれて拡大し続けるでしょう。スケジューリングは、機械学習によるノーショー予測やスロット順序の最適化を通じて刷新されています。

* エンドユーザー別:病院が規模を維持、薬局が加速

病院は、エンタープライズ購買力と多部門ネットワークを統合する必要性から、2024年の収益の41.23%を占めました。ヘルスシステムが所有する外来診療所は、紹介の流れを単一のダッシュボードで可視化するために、親病院のPMSを継承することがよくあります。薬局は、予防接種、慢性疾患チェックイン、薬剤治療管理など、予約キューと医療給付への請求を必要とするサービスを追加しているため、2030年までに10.44%のCAGRで最も急速な成長が見込まれています。

* 診療規模別:小規模グループがクラウドを活用小規模な診療所は、従来のオンプレミス型システムに伴う高額な初期費用やメンテナンスの負担を避けるため、クラウドベースの診療管理システム(PMS)を積極的に導入しています。これにより、ITインフラへの投資を最小限に抑えつつ、どこからでもシステムにアクセスできる柔軟性を享受しています。特に、限られたリソースで運営される小規模グループにとって、クラウドPMSは、スケーラビリティ、セキュリティ、および自動更新の恩恵を提供し、管理業務の効率化と患者ケアへの集中を可能にします。

* 地域別:北米が優位を維持、アジア太平洋が急成長

北米は、確立された医療インフラ、高い技術導入率、および有利な償還政策により、2024年に市場の45.87%を占めました。米国とカナダは、電子医療記録(EHR)とPMSの統合を推進する政府の取り組みと、患者中心のケアモデルへの移行により、この優位性を維持すると予想されます。アジア太平洋地域は、医療支出の増加、デジタルヘルスケアソリューションに対する意識の高まり、および医療インフラの近代化への投資により、2030年までに11.22%のCAGRで最も急速な成長が見込まれています。特に中国とインドは、膨大な人口と未開拓の市場機会により、この成長を牽引する主要な国となるでしょう。

主要な市場プレーヤーは、市場シェアを拡大し、競争力を維持するために、戦略的パートナーシップ、合併、買収、および新製品開発に注力しています。技術革新と顧客中心のアプローチは、このダイナミックな市場で成功するための鍵となります。

このレポートは、医療機関における日常業務を効率化し、正確な請求処理と迅速な償還を実現するプラクティス管理システム(PMS)市場に関する詳細な分析を提供しています。本調査では、市場の定義、調査範囲、調査方法、主要な前提条件が示されています。市場は、製品タイプ、コンポーネント、展開モード、機能性、エンドユーザー、診療規模、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されており、主要地域における17カ国の市場規模とトレンドがUSD百万単位で評価されています。

エグゼクティブサマリーによると、プラクティス管理システム市場は2025年に195.2億米ドル規模に達し、2030年までに年平均成長率(CAGR)8.96%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 業務効率化への需要の高まり

* 規制遵守と奨励プログラムの存在

* 統合型ヘルスケアITエコシステムの拡大

* 外来・救急医療の普及

* 価値ベースケアモデルへの移行

* 収益サイクルにおける人工知能(AI)の導入

一方で、市場の成長を阻害する要因も存在します。

* ヘルスケアIT人材の不足

* 高額なシステム導入および維持費用

* 相互運用性とデータプライバシーに関する懸念

* プロバイダー間の市場統合

レポートの主要な調査結果は以下の通りです。

* 展開モデル: クラウドベースの展開が最も急速に成長しており、2024年には市場シェアの56.43%を占め、スケーラビリティとリモートアクセスという利点から9.23%のCAGRで進展しています。

* 製品タイプ: スケジューリング、請求、レポート作成などの機能を統合した統合型PMSが市場を牽引しており、収益シェアの62.34%を占めています。

* 診療規模: 人材不足や他の医療システムとの競争に直面している小規模グループ診療所(2~5人の医師)は、ワークフローの合理化と患者エンゲージメントの向上を目指し、クラウドPMSへの投資を加速しており、10.54%のCAGRで成長しています。

* 地域別需要: アジア太平洋地域は、中国、インド、東南アジアにおける政府のデジタル化推進イニシアチブに牽引され、2030年まで9.43%のCAGRで最も急速な需要拡大を示すと予測されています。

* 機能性: 仮想診療が外来ケアの恒久的な要素となる中で、遠隔医療(テレヘルス)統合機能が9.76%のCAGRで最も急速に成長しています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 業務効率に対する需要の高まり

- 4.2.2 規制遵守とインセンティブプログラム

- 4.2.3 統合型ヘルスケアITエコシステムの成長

- 4.2.4 外来および救急医療の拡大

- 4.2.5 価値に基づくケアモデルへの移行

- 4.2.6 収益サイクルにおける人工知能の導入

-

4.3 市場の阻害要因

- 4.3.1 限られたヘルスケアIT人材

- 4.3.2 高い導入および維持費用

- 4.3.3 相互運用性とデータプライバシーの懸念

- 4.3.4 プロバイダー間の市場統合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 スタンドアロン型PMS

- 5.1.2 統合型PMS

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

-

5.3 導入形態別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

-

5.4 機能別

- 5.4.1 スケジューリング

- 5.4.2 請求および収益サイクル管理

- 5.4.3 請求管理

- 5.4.4 電子処方箋

- 5.4.5 臨床ワークフロー

- 5.4.6 遠隔医療統合

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 薬局

- 5.5.3 診断検査機関

- 5.5.4 その他のエンドユーザー

-

5.6 診療規模別

- 5.6.1 個人

- 5.6.2 小規模グループ(医師2~5名)

- 5.6.3 中規模(医師6~20名)

- 5.6.4 大規模グループ(医師20名超)

-

5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Accumedic Computer Systems

- 6.3.2 Advanced Data Systems Corp.

- 6.3.3 AdvancedMD

- 6.3.4 AdvantEdge Healthcare Solutions

- 6.3.5 Allscripts Healthcare Solutions, Inc.

- 6.3.6 Athenahealth

- 6.3.7 CareCloud

- 6.3.8 DrChrono (Ripple Health)

- 6.3.9 eClinicalWorks

- 6.3.10 Epic Systems Corporation

- 6.3.11 GE HealthCare

- 6.3.12 Greenway Health LLC

- 6.3.13 Henry Schein (MicroMD)

- 6.3.14 Kareo, Inc.

- 6.3.15 McKesson Corporation

- 6.3.16 MEDITECH

- 6.3.17 NextGen Healthcare

- 6.3.18 Oracle Cerner

- 6.3.19 PracticeSuite, Inc.

- 6.3.20 RXNT

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

診療管理システムとは、診療所や病院といった医療機関において、日々の医療業務を効率的かつ円滑に運営するために導入される情報システム全般を指します。具体的には、患者様の受付から予約管理、問診、診療記録の管理、会計処理、そして診療報酬請求(レセプト作成)に至るまで、多岐にわたる業務を一元的に管理し、医療機関の経営を総合的に支援する基幹システムでございます。これにより、医療従事者の業務負担を軽減し、医療サービスの質の向上、ひいては患者様の満足度向上に貢献することを目指しております。

このシステムの主な種類としましては、まず機能面から分類できます。最も基本的な機能として、診療報酬請求業務に特化した「レセプトコンピュータ(レセコン)」がございます。これは、保険診療における複雑な請求業務を正確かつ効率的に行うためのシステムです。次に、患者様の診療記録を電子的に管理する「電子カルテシステム」があり、これは診療管理システムの中核をなす、あるいは密接に連携する重要な要素です。その他にも、患者様の予約を管理する「予約システム」、受付業務や会計処理を行う「受付・会計システム」、そして医療機関の経営状況を分析する「経営分析システム」などが挙げられます。導入形態別では、医療機関内にサーバーを設置して運用する「オンプレミス型」と、インターネット経由でサービスを利用する「クラウド型」に大別され、近年では初期費用や運用負担の軽減、災害対策の観点からクラウド型の導入が進んでおります。

診療管理システムの用途は非常に広範にわたります。第一に、受付・予約業務の効率化です。患者様の待ち時間短縮や、ヒューマンエラーの削減に繋がり、スムーズな医療提供を実現します。第二に、診療記録の管理です。電子カルテとの連携により、過去の診療履歴や検査結果、処方薬などの情報を迅速に参照・共有でき、医療の質の向上に貢献します。第三に、会計業務の迅速化です。診療費の計算から窓口での会計処理までを自動化し、患者様の負担を軽減します。第四に、診療報酬請求(レセプト作成)の自動化と正確性の向上です。複雑な診療報酬点数を自動で計算し、請求漏れや誤りを防ぎ、医療機関の収益を安定させます。第五に、経営分析への活用です。患者数、診療内容、収益などのデータを分析することで、経営課題の特定や改善策の立案に役立てることができます。さらに、地域医療連携システムとの連携により、他の医療機関との情報共有を円滑にし、地域全体での医療提供体制の強化にも寄与いたします。

関連技術としましては、まず「電子カルテシステム(EHR/EMR)」が挙げられます。これは診療管理システムと不可分な関係にあり、多くの場合は一体として提供されます。また、X線やCT、MRIなどの画像データを管理する「画像診断システム(PACS)」や、臨床検査結果を管理する「検査システム(LIS)」とも連携し、患者様の医療情報を一元的に把握します。さらに、近年では「AI(人工知能)」や「ビッグデータ」技術の活用が進んでおり、診断支援、治療計画の最適化、経営分析の高度化などに利用され始めております。ウェアラブル端末などの「IoTデバイス」から得られる生体情報をシステムに取り込み、遠隔診療や予防医療に役立てる動きもございます。これらのシステムを安全に運用するためには、個人情報保護のための「セキュリティ技術」や、システムの柔軟性・拡張性を高める「クラウドコンピューティング」技術が不可欠でございます。

市場背景としましては、日本が直面する超高齢社会の進展が挙げられます。これにより医療需要が増大する一方で、医療費抑制の必要性や医師の働き方改革への対応が求められており、医療機関における業務効率化と質の向上が喫緊の課題となっております。政府は「医療DX推進」を掲げ、マイナンバーカードによるオンライン資格確認の導入を義務化するなど、医療分野のデジタル化を強力に推進しております。このような政策的な後押しも、診療管理システムの導入を加速させる要因となっております。また、クラウド技術の成熟により、初期投資を抑えつつ、災害対策や運用負担の軽減が可能なクラウド型システムの需要が高まっております。一方で、個人情報保護法改正やサイバー攻撃のリスク増大に伴い、システムのセキュリティ対策への意識も一層高まっております。多様なベンダーが様々な機能や価格帯の製品を提供しており、医療機関は自院の規模やニーズに合わせたシステムを選択できる状況にございます。

将来展望としましては、診療管理システムはさらなる進化を遂げると考えられます。特に「AI」の活用は、診断支援、治療計画の最適化、さらには問診の自動化や経営予測など、多岐にわたる分野でその能力を発揮するでしょう。また、「IoT」やウェアラブルデバイスとの連携が深化し、患者様のリアルタイムな生体情報をシステムに取り込むことで、遠隔診療の質の向上や、よりパーソナライズされた予防医療の実現に貢献すると期待されます。地域医療連携は一層強化され、医療機関間だけでなく、介護施設や薬局、さらには患者様自身も情報共有の輪に加わることで、切れ目のない医療・介護サービスの提供が可能になるでしょう。患者様中心の医療の実現に向けて、患者ポータルサイトの充実やオンライン診療の普及、個別の健康情報提供などが進むと考えられます。セキュリティ面では、ブロックチェーン技術の応用などにより、より高度な情報保護と信頼性の確保が図られる可能性があります。クラウド化はさらに加速し、システムの標準化が進むことで、異なるシステム間の相互運用性が向上し、医療情報の利活用がより一層促進される未来が描かれております。これらの進化は、医療従事者の負担軽減と医療の質の向上、そして患者様の健康寿命延伸に大きく貢献していくことでしょう。