プリプレス・パッケージンググラフィックスサービス市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

プリプレス・パッケージンググラフィックスサービス市場レポートは、サービスタイプ(プリメディアコンセプト・デザイン、アートワーク・レプログラフィックス、カラーマネジメント・プルーフィングなど)、印刷技術(フレキソグラフィー、グラビア、オフセットリソグラフィー、デジタル印刷など)、エンドユーザー産業(食品・飲料、家庭用品・ホームケアなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

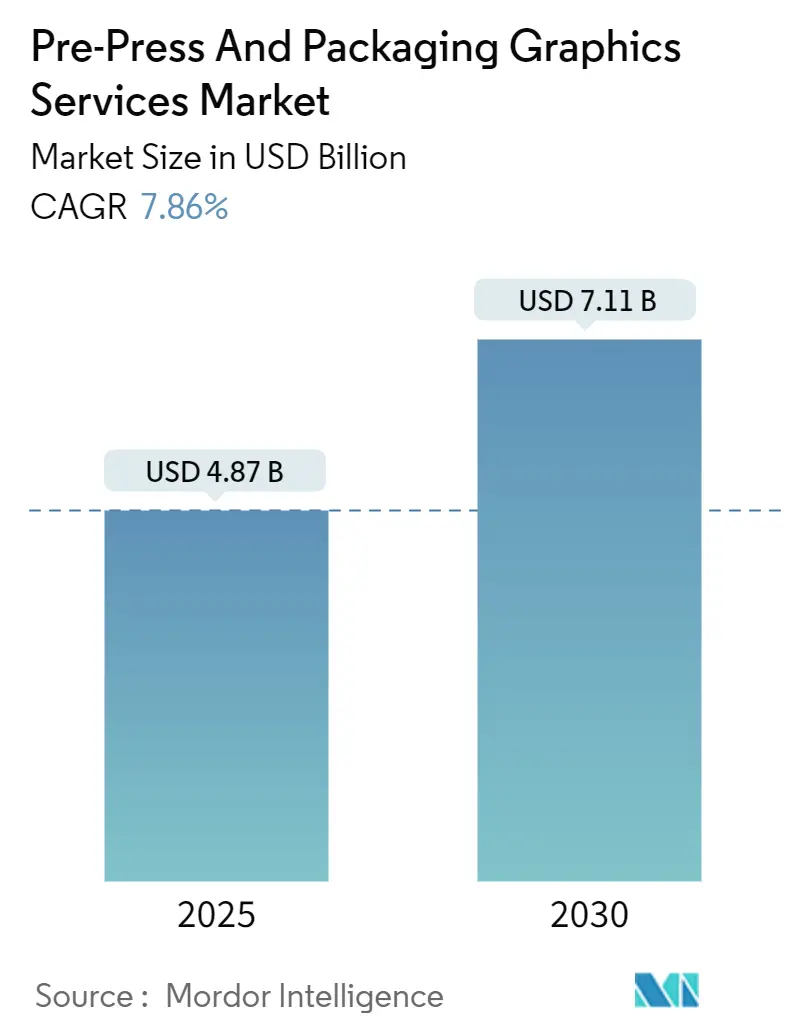

プリプレスおよびパッケージンググラフィックスサービス市場は、2025年に48.7億米ドルと推定され、2030年までに71.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.86%です。この市場は、サービスタイプ(プレメディアコンセプトとデザイン、アートワークと製版、カラーマネジメントとプルーフィングなど)、印刷技術(フレキソ印刷、グラビア印刷、オフセットリソグラフィー、デジタル印刷など)、エンドユーザー産業(食品・飲料、家庭用品・ホームケアなど)、および地域によってセグメント化されています。

市場概要と主要なポイント

市場の成長は、迅速なアートワーク適応、グローバルな色の一貫性、クラウドベースのワークフロー自動化に対する堅調な需要に支えられています。消費財業界における製品発売サイクルの短縮、デジタルおよびハイブリッド印刷ラインへの着実な移行、SaaSツールを採用する中小規模のコンバーターの増加も、収益の可視性を強化しています。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。北米のコンバーターは、拡張色域カラーマネジメントやG7認証の早期採用を通じて技術的リーダーシップを維持しています。

主要なレポートのポイントとして、2024年にはサービスタイプ別でアートワークと製版が市場シェアの38.25%を占めました。印刷技術別では、デジタル印刷が2020年から2030年にかけて9.97%のCAGRで成長すると予測されています。エンドユーザー産業別では、食品・飲料企業が2024年に40.62%の市場シェアを獲得しました。地域別では、アジア太平洋地域が2025年から2030年にかけて10.59%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. SKUの増加と製品発売サイクルの短縮: 消費財企業は2024年に2019年と比較して47%多くの製品バリアントを導入し、発売期間は18ヶ月から8ヶ月に短縮されました。これにより、各SKUに固有のアートワーク、版準備、規制対応が必要となり、プリプレス作業が大幅に増加しています。サービスプロバイダーは、クラウドベースの並行ワークフローを導入し、自動承認ループとテンプレートライブラリを活用することで、ブランドの整合性を維持しながら対応しています。

2. ブランドオーナーによるグローバルな色の一貫性への要求: 2022年以降、色差許容範囲はDelta E 3.0からDelta E 1.5へと厳格化され、厳格な企業アイデンティティ管理が求められています。G7マスタープリンター認証は2024年に23%増加し、高度なカラーワークフローは分光測色とICCプロファイルの最適化を組み合わせることで、世界中の印刷出力の一貫性を保証しています。特に医薬品パッケージングでは、色の不一致が患者の安全を脅かす可能性があるため、その重要性が強調されています。

3. デジタルおよびハイブリッド印刷ワークフローへの移行: 2024年には、デジタル印刷機がパッケージング総量のわずか1.1%を占めるに過ぎませんでしたが、プレミアムな小ロット生産とパーソナライゼーションを通じて、セグメント価値の3.9%を生み出しました。HP Indigo印刷機の導入は前年比18%増加し、可変データシリアル化を必要とする化粧品や特殊食品ラインをターゲットとしています。ハイブリッド工場は、インクジェット装飾ベイを従来のフレキソラインに統合し、動的なコンテンツ管理への移行を推進しています。

4. 拡張色域または特色シミュレーションの採用: OGVインクセットは、従来のCMYKの75%と比較して、Pantoneカラーの90%を再現できます。これにより、ジョブあたりの特色数が減少し、版の枚数とプルーフィングの回数が削減されます。プロクター・アンド・ギャンブルは、2024年のグローバルなOGV展開後、カラーマネジメントの複雑さが34%減少したと報告しています。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

1. 資本集約的なカラーマネジメントハードウェアとソフトウェア: 完全な機能を備えたプリプレスカラーラボは50万米ドルかかる場合があり、小規模なコンバーターにとっては高度なスペクトルプレス制御が手の届かないものとなっています。これにより、地域コンバーターは複雑なカラーマネジメントを外部委託せざるを得ず、市場全体の勢いを鈍らせています。

2. プリプレスデジタル成熟度が低い断片化されたコンバーター基盤: 特にアジア太平洋地域と南米で顕著です。

3. G7認定オペレーターの不足: デジタル化が最も急速に進む東南アジアやラテンアメリカを中心に、キャリブレーションスペシャリストの世界的需要が供給を上回っています。トレーニングには時間がかかり、人材の流出も相まって、サービス展開の速度を制限しています。

4. クラウドアートワークコラボレーションにおけるセキュリティとIP(知的財産)に関する懸念: 規制の厳しい業界で特に高まっています。

セグメント分析

* サービスタイプ別: アートワークと製版は2024年に市場の38.25%を占めましたが、次の投資の波はサブスクリプションベースのワークフロー自動化に移行しており、2030年までに9.67%のCAGRで最速の成長を記録すると予測されています。SaaSスイートは、承認ループを数日から数時間に短縮し、中小規模のコンバーターにも高度な自動化ツールを提供しています。これにより、市場はプロジェクトベースの請求から、ソフトウェアとマネージドサービスの継続的な収益へと移行しています。

* 印刷技術別: フレキソ印刷は2024年に市場シェアの46.04%を維持しましたが、デジタル印刷は可変データ、後工程でのカスタマイズ、短い準備時間における新たな価値をコンバーターが引き出すにつれて、2030年までに9.97%のCAGRを記録すると予想されています。ハイブリッド工場は、オフセット、フレキソ、インクジェットステーションを単一ラインで構成し、プリプレスパートナーには標準化されたカラープロファイルの提供が求められています。

* エンドユーザー産業別: 食品・飲料は、高いSKUの入れ替わりと激しいマーチャンダイジング圧力により、2024年に市場で40.62%のシェアを占めました。しかし、医薬品アプリケーションは、シリアル化規則と用量レベル追跡義務によって推進され、10.27%の最速成長率を記録するでしょう。各カートンとブリスターには、偽造品や投薬エラーを防ぐために、正確な色値で印刷された固有の識別子が必要です。医薬品関連作業は、リスク軽減の必要性からプレミアム料金を要求します。

地域分析

* アジア太平洋地域: 2024年に市場で32.51%の収益シェアを占め、2030年までに10.59%のCAGRで成長すると予測されています。中国、インド、ベトナムの地域政府はインダストリー4.0への投資を補助し、プレス機のアップグレードとクラウドワークフローの採用を加速させています。

* 北米: G7マスタープリンターサイトの最大の導入基盤を擁し、拡張色域プロセス制御の初期パイロットをホストしています。市場拡大は中程度の単一桁に落ち着くものの、高い認証密度と厳格な知的財産保護を通じてプレミアム価格を維持しています。

* 欧州: 循環型経済ラベリングとプレミアムな顧客体験グラフィックスを重視しており、厳密なインクカバレッジモデリングとソフトプルーフィングのためのサブスクリプションツールの需要を促進しています。

* ラテンアメリカおよび中東・アフリカ: 市場規模に占めるシェアは一桁ですが、消費財の組み立てが現地購入者に近づくにつれて、上昇の可能性を秘めています。Eコマースの普及は、コンバーターに地域化のためのデジタルラインの導入を促しています。

競争環境

競争環境は中程度に細分化されており、上位5社が世界の収益の25%未満を支配しています。主要プレーヤーには、Propelis Group(2025年にSGKとSGSの合併により誕生)、Janoschka AG、Miller Graphics AB、Reproflex3 Ltd、Sun Branding Solutions Ltdなどが挙げられます。戦略的姿勢は、大規模なコンバーターによる社内プリプレススタジオの構築や、純粋なサービスビューローによる医薬品コンプライアンス監査への事業拡大など、垂直統合がますます重要になっています。専門ソフトウェアベンダーは地域のプレメディアハウスと提携し、SaaSエンジンを組み込むことで継続的な料金を確保し、データ分析のアップセルを推進しています。参入障壁は、物理的な設備だけでなく、認証資格、色彩科学の知的財産、安全なデータ転送インフラストラクチャに集中しています。

最近の業界動向

* 2025年10月: International PaperがDS Smithを99億米ドルで買収し、欧州と北米における統合パッケージンググラフィックスリソースを拡大しました。

* 2025年9月: UPM RaflatacがMetamarkを買収し、高性能基材向けの特殊グラフィックス機能を強化しました。

* 2025年8月: SGKとSGSが合併し、Propelis Groupを設立、世界的なパッケージンググラフィックスサービスリーダーとなりました。

* 2025年7月: Crestview PartnersがSmyth Companiesを1億5,000万米ドルで買収し、地域のプリプレスおよびデジタル印刷能力を強化しました。

このレポートは、「プリプレスおよびパッケージンググラフィックスサービス市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法について詳細に概説しています。

エグゼクティブサマリーでは、市場の全体像を提示し、主要な推進要因、抑制要因、および市場の動向をまとめています。市場の推進要因としては、SKU(最小在庫管理単位)の増加と製品発売サイクルの短期化、ブランドオーナーによるグローバルな色の一貫性への要求、デジタルおよびハイブリッド印刷ワークフローへの移行、拡張色域/特色シミュレーションの採用、Eコマース主導によるアジャイルなアートワーク更新の必要性、中小規模のコンバーター向けSaaSワークフロー自動化プラットフォームの台頭が挙げられます。

一方、市場の抑制要因には、カラーマネジメント用ハードウェアおよびソフトウェアへの多額の設備投資、プリプレスにおけるデジタル成熟度が低い断片化されたコンバーター基盤、G7認定オペレーターの不足、クラウドベースのアートワークコラボレーションにおけるセキュリティおよび知的財産に関する懸念があります。その他、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、業界内の競争)についても詳細に分析されています。

市場規模と成長予測に関するセクションでは、市場が2025年の48.7億米ドルから2030年には71.1億米ドルに拡大し、年平均成長率(CAGR)7.86%で成長すると予測されています。市場は以下のサービスタイプ、印刷技術、エンドユーザー産業、および地域別に詳細に分析されています。

* サービスタイプ別: プリメディアコンセプトとデザイン、アートワークとレプログラフィックス、カラーマネジメントとプルーフィング、プレート/ツーリング供給、ワークフロー自動化。

* 印刷技術別: フレキソグラフィー、グラビア、オフセットリソグラフィー、デジタル印刷、スクリーン印刷、その他の印刷技術。

* エンドユーザー産業別: 食品・飲料、パーソナルケア・化粧品、医薬品、家庭用品・ホームケア、エレクトロニクス、その他のエンドユーザー産業。特に医薬品パッケージンググラフィックスは、シリアル化義務と患者安全追跡の需要により、2030年まで10.27%のCAGRで成長すると見込まれています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。2024年にはアジア太平洋地域が世界の収益の32.51%を占め、最大の貢献地域となっています。

レポートでは、主要な疑問に対する回答も提供されています。中小規模のコンバーターは、参入コストを削減し、ファイル準備を自動化し、承認時間を短縮できるSaaSワークフローツールを採用することで、俊敏性において競争力を高めています。デジタル印刷は、動的なコンテンツ管理を必要とし、プレート関連の遅延を排除することで、プリプレスワークフローを再構築しており、クラウドベースのアセットオーケストレーションの需要を高めています。高度なカラーシステムの市場導入を制限する課題としては、高額な初期ハードウェアおよびソフトウェア費用と、G7認定オペレーターの世界的な不足が挙げられています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。市場の機会と将来の展望については、ホワイトスペースと未充足ニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SKUの増加と製品発売サイクルの短期化

- 4.2.2 ブランドオーナーによるグローバルな色の一貫性への要求

- 4.2.3 デジタルおよびハイブリッド印刷ワークフローへの移行

- 4.2.4 拡張色域/特色シミュレーションの採用

- 4.2.5 Eコマース主導によるアジャイルなアートワーク更新の必要性の高まり

- 4.2.6 SMBコンバーター向けSaaSワークフロー自動化プラットフォームの登場

- 4.3 市場の阻害要因

- 4.3.1 資本集約的なカラーマネジメントハードウェアとソフトウェア

- 4.3.2 プリプレスデジタル成熟度が低い断片化されたコンバーター基盤

- 4.3.3 G7認定オペレーターの不足

- 4.3.4 クラウドアートワークコラボレーションにおけるセキュリティとIPに関する懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 プリメディアコンセプトとデザイン

- 5.1.2 アートワークと製版

- 5.1.3 カラーマネジメントと校正

- 5.1.4 版/ツーリング供給

- 5.1.5 ワークフロー自動化

- 5.2 印刷技術別

- 5.2.1 フレキソ印刷

- 5.2.2 グラビア印刷

- 5.2.3 オフセットリソグラフィー

- 5.2.4 デジタル印刷

- 5.2.5 スクリーン印刷

- 5.2.6 その他の印刷技術

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 パーソナルケア・化粧品

- 5.3.3 医薬品

- 5.3.4 家庭用品・ホームケア

- 5.3.5 エレクトロニクス

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Propelis Group

- 6.4.2 Janoschka AG

- 6.4.3 Miller Graphics AB

- 6.4.4 YRG Group Ltd

- 6.4.5 Reproflex3 Ltd

- 6.4.6 Sun Branding Solutions Ltd

- 6.4.7 Diadeis SAS

- 6.4.8 Jupiter Prestige Group Ltd

- 6.4.9 Marvaco Oy

- 6.4.10 Wipak Walsrode GmbH

- 6.4.11 Camilla Repro

- 6.4.12 Glunz & Jensen Holding A/S

- 6.4.13 Steurs Graphic Solutions NV

- 6.4.14 Color Ad Packaging Ltd.

- 6.4.15 Kwality Offset Printers

- 6.4.16 Alpha BPO Pvt Ltd

- 6.4.17 Das Studio Torsten Hegner GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「プリプレス・パッケージンググラフィックスサービス」とは、製品のパッケージデザインから、印刷工程に入る直前のデータ作成、そして最終的なパッケージ生産に至るまでの一連の専門的な支援サービスを指します。具体的には、商品の魅力を最大限に引き出し、消費者の購買意欲を刺激するパッケージを企画・デザインし、それを高品質かつ効率的に印刷するためのデータを作成する工程全般をカバーします。プリプレスは、デザイン、組版、画像処理、色管理、校正、そして印刷版の作成といった、印刷前の準備工程を意味します。一方、パッケージンググラフィックスは、製品を包む容器や包装材のデザイン、構造設計、表示情報など、パッケージに関する視覚的要素と機能的要素を統合する分野です。これらのサービスは、製品のブランドイメージ構築、情報伝達、保護、そして流通効率の向上に不可欠な役割を果たしています。

このサービスは多岐にわたる専門分野を含んでいます。まず、「企画・デザイン支援」では、市場調査に基づいたコンセプト立案、ターゲット層の分析、パッケージの構造設計、素材選定などを行います。次に、「グラフィックデザイン」では、ロゴ、イラスト、写真加工、タイポグラフィといった意匠デザインを具体化します。「DTP・データ作成」は、印刷に適したデータを作成する工程で、組版、画像解像度調整、フォント管理、色校正などが含まれます。特に重要なのが「色管理・カラーマネジメント」であり、異なるデバイス間での色の一貫性を確保し、ブランドカラーを忠実に再現するためのプロファイル作成や特色指定を行います。「プルーフ・校正」では、デジタルプルーフや本紙校正を通じて、印刷前の最終確認を行います。さらに、「版作成・CTP(Computer To Plate)」では、印刷版を直接出力する技術が用いられます。その他、パッケージの形状や開閉機構を設計する「構造設計・CAD」、食品表示法や薬機法などの「法規制対応」、グローバル展開のための「多言語対応」、そしてデザイン資産を一元管理する「デジタルアセット管理(DAM)」なども重要なサービス内容です。

プリプレス・パッケージンググラフィックスサービスは、あらゆる業界の製品パッケージに活用されています。最も一般的なのは「食品・飲料」業界で、商品の鮮度保持、栄養成分表示、アレルギー情報、そして消費者の食欲をそそる魅力的なデザインが求められます。「化粧品・医薬品」業界では、ブランドの高級感や信頼性を表現しつつ、成分表示や使用上の注意といった法規制に準拠した正確な情報伝達が不可欠です。「日用品・雑貨」では、機能性、使いやすさ、環境配慮、そしてコスト効率を考慮したパッケージが重要視されます。「家電・精密機器」では、製品の保護機能に加え、取扱説明やブランド統一されたデザインが求められます。また、近年拡大している「ECサイト向け」の商品では、輸送時の保護はもちろん、開封体験の向上や環境負荷の低減に配慮したパッケージデザインが注目されています。これらのサービスは、単に製品を包むだけでなく、ブランド価値を高め、消費者に製品の魅力を伝え、購買行動を促すための戦略的なツールとして広く利用されています。

このサービスを支える技術は多岐にわたります。デザインとデータ作成の中心となるのは、Adobe Illustrator、Photoshop、InDesignなどの「DTPソフトウェア」です。パッケージの構造設計には「CADソフトウェア」が不可欠であり、複雑な形状や開閉機構を精密に設計します。色の正確な再現には、ICCプロファイルや測色計を用いる「カラーマネジメントシステム(CMS)」が重要な役割を果たします。印刷版を直接作成する「CTPシステム」は、工程の効率化と品質向上に貢献しています。印刷前の最終確認には、高精度なインクジェットプリンターとRIPソフトウェアを組み合わせた「デジタルプルーフシステム」が用いられます。また、プリプレス工程全体を自動化・効率化する「ワークフローシステム」も導入が進んでいます。近年では、パッケージの仮想試作や店頭でのシミュレーションを可能にする「3Dレンダリング・AR/VR技術」や、デザイン提案や品質チェック、需要予測に活用される「AI・機械学習」も注目されています。さらに、リモートでの共同作業やデータ共有を可能にする「クラウドベースのコラボレーションツール」も、効率的なサービス提供に貢献しています。

現在の市場は、いくつかの大きなトレンドによって形成されています。第一に、「消費者ニーズの多様化」です。個性的でパーソナライズされたデザイン、環境に配慮した素材、そしてユニークな開封体験が求められています。第二に、「EC市場の拡大」です。オンラインでの購入が増えるにつれて、輸送に耐えうる堅牢なパッケージや、消費者の満足度を高める開封体験が重要視されます。第三に、「グローバル化」の進展です。多言語対応や、各国の法規制への準拠が複雑化しており、専門的な知識が不可欠となっています。第四に、「サステナビリティへの意識向上」です。環境負荷の低い素材の採用、リサイクル可能なデザイン、廃棄物削減への取り組みが、企業にとって喫緊の課題となっています。第五に、「デジタル化の進展」です。ワークフローの効率化、リモート作業の増加、そして短納期・小ロット生産への対応が求められています。これらの背景から、プリプレス・パッケージンググラフィックスサービスは、単なる技術提供に留まらず、企業のブランド戦略や持続可能性への取り組みを支援する重要なパートナーとしての役割を強めています。

プリプレス・パッケージンググラフィックスサービスの将来は、技術革新と社会の変化によって大きく進化していくと予測されます。最も顕著なトレンドの一つは、「パーソナライゼーション・カスタマイゼーションの深化」です。AIを活用したデザイン生成や、可変データ印刷(VDP)の進化により、消費者一人ひとりの嗜好やニーズに合わせたパッケージが、より手軽に、そして大規模に提供されるようになるでしょう。また、「スマートパッケージング」の普及も進むと見られます。QRコード、NFCタグ、センサーなどのIoT技術がパッケージに組み込まれ、製品情報の提供、鮮度管理、トレーサビリティの確保、さらにはインタラクティブな顧客体験の創出が可能になります。環境問題への意識の高まりから、「環境配慮型パッケージングの進化」は不可欠です。新素材の開発、リサイクル技術の向上、アップサイクルを前提としたデザインが主流となり、パッケージのライフサイクル全体での環境負荷低減が追求されます。さらに、AR/VR技術を活用した仮想試着や製品情報の提供、サプライチェーン全体の最適化、そしてセキュリティ・トレーサビリティの強化も重要なテーマとなるでしょう。これらの進化は、パッケージが単なる容器ではなく、情報、体験、そして持続可能性を統合した多機能なメディアへと変貌していくことを示唆しています。