出荷前検査市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

出荷前検査市場レポートは、ソーシングタイプ(社内、外部委託)、サービスタイプ(製品適合性検査、文書検証およびコンプライアンスレビュー、コンテナ積載・積込監督など)、業界(消費財および小売、産業および製造など)、出荷モード(海上、航空、陸上/鉄道)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレシップメント検査市場の概要(2025年~2030年予測)

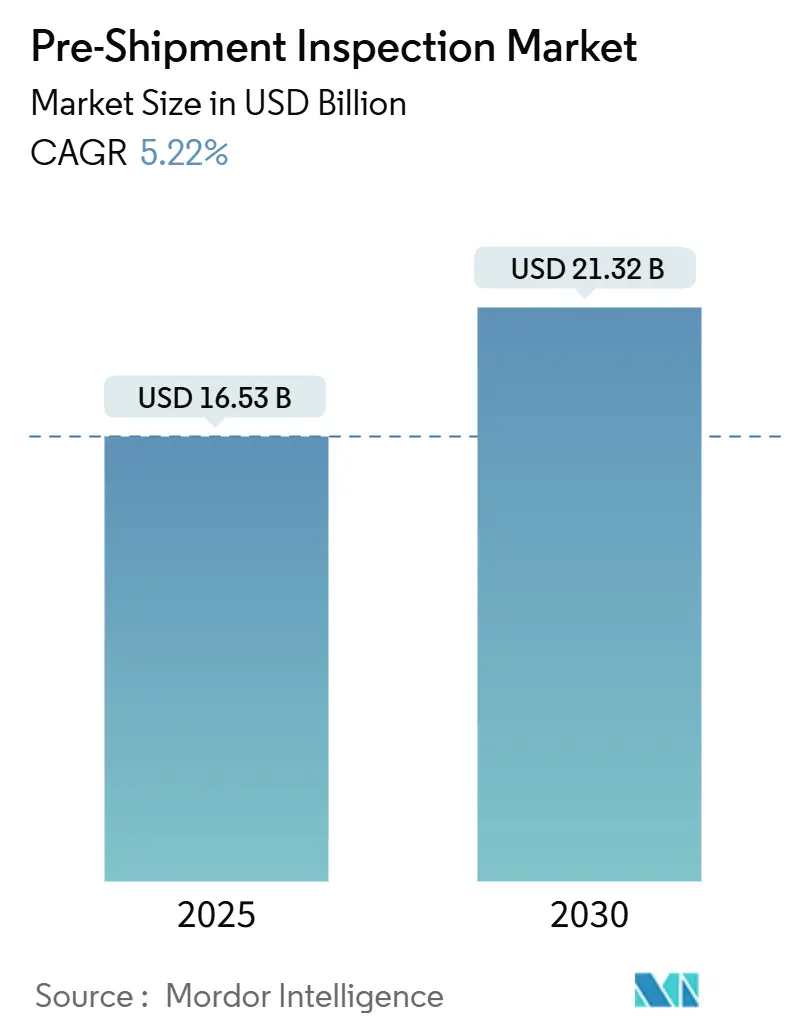

Mordor Intelligenceの分析によると、プレシップメント検査市場は、2025年に165.3億米ドル、2030年までに213.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.22%で拡大する見込みです。この堅調な成長は、世界的に製品品質規制が強化される中で、コンプライアンス検証が不可欠な性質を持つことを反映しています。輸出業者は、出荷差し止め、通関遅延、および検査費用をはるかに上回る可能性のある金銭的罰則に直面するため、需要は引き続き堅調です。

この市場は、真正性確認の必要性を高めるeコマースの台頭や、通関時間を短縮するデジタル証明書からも恩恵を受けています。また、メーカーが社内品質保証コストを削減するためにアウトソーシングを利用する傾向も、主要な成長要因となっています。地域専門業者による技術革新により競争は激化していますが、グローバル大手はエンドツーエンドのサービススイートを通じて規模の優位性を維持しています。

主要なレポートのポイント

* 調達タイプ別: アウトソーシング部門が2024年にプレシップメント検査市場シェアの63.47%を占め、2030年まで7.91%のCAGRで成長すると予測されています。

* サービスタイプ別: 生産中検査は、2025年から2030年の間に5.84%のCAGRで拡大する見込みです。

* 産業別: 消費財・小売が2024年にプレシップメント検査市場規模の41.87%を占め、電子機器製造は2030年まで5.73%のCAGRで最速のペースで成長すると予測されています。

* 出荷モード別: 航空貨物検査は、2025年から2030年にかけて7.46%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に46.38%の収益シェアで市場をリードし、2030年まで6.34%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 厳格なグローバル製品品質・安全規制: 米国FDAの外国供給業者検証プログラム、EU市場監視規則、英国製品安全基準局による取り締まり強化、UN ECEのバッテリー規制など、規制当局は複数の分野で第三者検証を義務付けています。罰金や製品押収のリスクが検査費用を上回るため、第三者による監視が費用対効果の高い安全策として受け入れられています。

* 製品リコールとeコマースにおける偽造品の増加: 米国消費者製品安全委員会のリコール通知は2024年に23%増加し、消費財の予防的検査需要を高めています。オンラインマーケットプレイスは、高リスクカテゴリの証拠要件を厳格化しており、検証済み検査レポートの需要を促進しています。リコールによる平均コスト(例:家電で1200万ドル)は、プレシップメント検査費用を大幅に上回ります。

* アジア太平洋地域の輸出ブーム: 中国の製造品輸出額(2024年に3.38兆ドル)とベトナムの輸出成長(14.2%)が、広大な検査市場を支えています。地域的な包括的経済連携(RCEP)協定は書類を標準化しますが、独立した検査証明は依然として必要です。

* 社内QAコスト削減のためのアウトソーシング: 第三者検査機関は、社内品質チームと比較して30-40%のコスト削減を実現します。特に、企業がFCC、CE、CCCなどの複数の規制に同時に対応する必要がある場合に有効です。中小企業は変動費の柔軟性を得られ、大企業もピーク時や専門的なテストでハイブリッドモデルを採用しています。

* ブロックチェーンを活用したデジタル検査証明書: 通関時間の短縮に貢献し、北米とEUで早期導入が進んでいます。

* 保険会社による検証済みデータへの需要: 高額貨物セグメントにおけるパラメトリック保険の需要を促進しています。

市場のトレンドと洞察(阻害要因)

* 中小企業にとっての第三者検査の高コスト: 1回の検査費用が800~2,500米ドルに達し、貨物価値の2-5%を占める場合があり、中小企業のキャッシュフローを圧迫します。繁忙期の20-30%の追加料金も、目的地での拒否リスクを高める最小限の検査に企業を向かわせる可能性があります。

* 世界的な検査・認証制度の不統一: 複数地域に輸出する企業は、UL、CE、PSEマークなどの重複が少ないため、重複監査を強いられ、コンプライアンスコストが最大60%増加します。相互承認協定の限定性や新興国における国家基準の相違が、承認サイクルを長期化させ、総検査費用を増加させます。

* 接続された検査ツールにおけるサイバーリスク: デジタル化の進展に伴い、検査ツールにおけるサイバーセキュリティリスクが懸念されています。

* 繁忙期における熟練検査官の不足: 特にアジア太平洋地域で、ピークシーズン中に熟練検査官の不足が課題となっています。

セグメント分析

* 調達タイプ別:

* アウトソーシング: 企業が変動費構造を優先する中で、2024年に63.47%の市場シェアを獲得しました。トップクラスの検査機関は高度な設備投資を多くのクライアントで償却できるため、社内と外部のコスト差が拡大し、2030年まで7.91%のCAGRで成長すると予測されています。アウトソーシングは、複数の製造拠点にサプライヤーが分散している場合に不可欠な地理的範囲の拡大も可能にします。

* 社内検査: 生産量が固定ラボを正当化する場合や、知的財産を厳密に管理する必要がある場合に36.53%のシェアを維持しています。しかし、大量生産工場でも、電磁両立性や有害物質検査などの専門的なテストは第三者に委託するハイブリッドモデルが普及しています。

* サービスタイプ別:

* 製品適合性検査: 2024年に33.69%の最大の収益シェアを占め、完成品のコンプライアンスを保証しています。

* 生産中検査: 2025年から2030年にかけて5.84%のCAGRで最速成長すると予測されています。付加価値工程に進む前に欠陥率を低減し、手直しコストを削減します。医薬品や電子機器メーカーは、製造ライン全体にDUPRO(During Production Inspection)チェックポイントを組み込むことで、バッチ拒否率を60-70%削減しており、これは受動的な品質管理から能動的な品質管理への移行を反映しています。

* 書類検証サービス: 税関の書類審査強化に伴い需要が増加しています。

* コンテナ積載/積込監督: 貨物損傷を軽減し、保険料を削減します。

* 産業別:

* 消費財・小売: 厳格な安全義務とブランド評判への影響が要因となり、2024年に検査収益の41.87%を占めました。小売大手は出荷受け入れ前に第三者認証を要求するため、検査費用は事業運営の標準コストとなっています。

* 電子機器製造: 高密度部品構造と世界的なバッテリー規制により故障リスクが高まっているため、2030年まで5.73%のCAGRで最速の拡大を記録するでしょう。

* その他:産業機械、農業、食品、石油・ガス・石油化学も、近代化計画の下で重要な貢献者です。

* 出荷モード別:

* 海上貨物: コンテナ貿易のおかげで、2024年に57.54%の検査量を占めました。上海、ロッテルダム、ロサンゼルスなどの恒久的なラボが継続的な流れと効率的なサンプリングをサポートしています。

* 航空貨物検査: 越境eコマースとスピード重視の需要に支えられ、2030年まで7.46%のCAGRで成長すると予測されています。プロバイダーはジャストインタイム物流に対応するため24時間検証サイクルを提供し、デジタル証明書が通関を迅速化します。

* 陸路・鉄道: 米国・メキシコ・カナダ間の自動車サプライチェーンなど地域回廊で利用され、USMCAに基づく原産地規則チェックが必要となります。

地域分析

* アジア太平洋地域: 2024年にプレシップメント検査市場で46.38%のシェアを占め、2030年まで6.34%のCAGRを記録する見込みです。中国の3.38兆米ドルの輸出基盤が比類のない検査需要を牽引しており、インドの電子機器輸出の増加(2024年に23.6%増)や、ベトナムのニアショアリング戦略による製造業の成長も、多国間の成長を支えています。

* 北米: 成熟した市場であり、輸入検証が主要な推進力です。CPSCの積極的なリコールプログラムが安定した検査量を維持し、高価値の電子機器や自動車部品では持続可能性監査が高額な料金で取引されています。

* 欧州: 市場監視規則の下で同様のパターンを示し、ブレグジット後の英国とEU間の二重国境チェックにより追加の検査層が発生しています。

* 中東・アフリカ: ニッチな拡大経路を提供しています。湾岸地域では石油・ガスパイプラインの完全性監査が支配的で、アフリカの鉱業プロジェクトでは重機検査の需要が高いです。政治的変動が実行リスクを高める可能性があります。

* 南米: 農業出荷が主要な推進力であり、大豆輸出業者はプレミアム市場への参入のために食品安全監査に依存しています。

競争環境

グローバル大手であるSGS、Bureau Veritas、Intertekは、140カ国以上に及ぶネットワークと幅広いサービスカタログを通じてリーダーシップを維持しています。これらの企業は、IoTセンサー、AI分析、ブロックチェーン証明書に投資し、サイクルタイムを30-40%短縮し、データ整合性を向上させています。これらのデジタルレイヤーは、リアルタイムのダッシュボードをサプライチェーンソフトウェアに供給することで、顧客との強固な関係を築いています。

QIMAやHQTSなどの地域チャレンジャーは、モバイルアプリ、透明な価格設定、迅速なレポート作成を提供することで、中小企業の間でシェアを獲得しています。Asia Quality Focusは家電に特化し、TÜV SÜDはベトナムで自動車部品ラボを拡大するなど、ハイブリッドプレーヤーは特定のセクターニッチをターゲットにしています。したがって、競争は地理的範囲だけでなく、技術差別化、納期、規制の深さに焦点を当てています。

M&Aは成長の近道として続いています。SGSによるAccutestの4500万米ドルでの買収は、インドでの事業拡大と自動車電子機器能力の追加に貢献しました。Bureau Veritasはアフリカでの買収を模索しています。しかし、SGSとBureau Veritasの合併提案は2024年に独占禁止法上の懸念により中止され、さらなる統合には規制上の制限があることを示唆しています。

主要プレーヤー

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* TÜV SÜD AG

* TÜV Rheinland AG

最近の業界動向

* 2025年1月:SGSがAccutest Laboratoriesを4500万米ドルで買収し、インドの電子機器・自動車試験事業を拡大しました。

* 2024年12月:Bureau Veritasが欧州・北米での独占禁止法上の懸念からSGSとの合併交渉を終了しました。

* 2024年11月:Intertekがアジア太平洋地域のメーカー向けにIoT連携ブロックチェーン検査プラットフォームを立ち上げました。

* 2024年10月:TÜV SÜDがベトナムの電子機器・自動車部品試験センターに2500万米ドルを投資しました。

本レポートは、出荷前検査市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および詳細な調査方法論が示されています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。2025年における出荷前検査市場の価値は165.3億米ドルと評価されており、アウトソーシング型プロバイダーが検査支出全体の63.47%を占める主要なソーシングモデルです。地域別では、アジア太平洋地域が46.38%のシェアで最も高い検査需要を生み出しています。産業別では、電子機器製造業が2030年までに年平均成長率(CAGR)5.73%で最も急速に成長すると予測されており、航空貨物検査サービスは2030年までにCAGR 7.46%で成長すると見込まれています。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。主な推進要因としては、製品の品質と安全性に関する世界的な厳格な規制、製品リコールやEコマースにおける偽造品の増加、アジア太平洋地域の輸出拡大によるコンプライアンス証明書の需要、社内品質保証コスト削減のためのアウトソーシング傾向、ブロックチェーン技術を活用したデジタル検査証明書の普及、保険会社による検証済みデータへの需要などが挙げられます。一方、市場の阻害要因としては、中小企業にとっての第三者検査の高コスト、世界的に非統一的な検査・認証制度、コネクテッド検査ツールにおけるサイバーリスク、ピークシーズンにおける熟練検査員の不足が指摘されています。

さらに、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測は、ソーシングタイプ(社内検査、アウトソーシング)、サービスタイプ(製品適合検査、文書検証、生産中検査など)、産業(消費財・小売、産業・製造、農業・食品など)、出荷モード(海上、航空、道路/鉄道)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)といった多様なセグメンテーションに基づいて詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、TÜV Rheinland AG、DEKRA SE、Cotecna Inspection SA、ALS Limited、HQTS Group Ltd.、QIMA Limitedといった主要企業を含む多数の企業の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向がプロファイルされています。

最後に、市場の機会と将来の展望が提示されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界的な製品品質および安全規制

- 4.2.2 製品リコールの増加とEコマースにおける偽造品の横行

- 4.2.3 アジア太平洋地域の輸出ブームがコンプライアンス証明書を推進

- 4.2.4 社内QAコスト削減のためのアウトソーシング傾向

- 4.2.5 ブロックチェーンで保護されたデジタル検査証明書

- 4.2.6 パラメトリック保険のための検証済みデータに対する保険会社の需要

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての第三者検査の高コスト

- 4.3.2 世界的な検査および認証制度の不均一性

- 4.3.3 接続された検査/リモート監査ツールにおけるサイバーリスク

- 4.3.4 ピークシーズンにおける熟練検査官の不足

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ソーシングタイプ別

- 5.1.1 社内

- 5.1.2 アウトソーシング

- 5.2 サービスタイプ別

- 5.2.1 製品適合性検査

- 5.2.2 文書検証およびコンプライアンスレビュー

- 5.2.3 コンテナ積載/積込監督

- 5.2.4 生産中検査 (DUPRO)

- 5.3 産業別

- 5.3.1 消費財および小売

- 5.3.2 産業および製造

- 5.3.3 農業および食品

- 5.3.4 石油、ガス、石油化学

- 5.3.5 その他の産業

- 5.4 出荷モード別

- 5.4.1 海上

- 5.4.2 航空

- 5.4.3 陸路/鉄道

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 ビューローベリタスSA

- 6.4.3 インターテック・グループplc

- 6.4.4 テュフズードAG

- 6.4.5 テュフラインランドAG

- 6.4.6 デクラSE

- 6.4.7 コテクナ・インスペクションSA

- 6.4.8 ALSリミテッド

- 6.4.9 HQTSグループLtd.

- 6.4.10 QIMAリミテッド

- 6.4.11 V-トラスト・インスペクション・サービスCo. Ltd.

- 6.4.12 アジア・クオリティ・フォーカス・リミテッド

- 6.4.13 AIMコントロール・インスペクション・グループLtd.

- 6.4.14 プロQCインターナショナルLtd.

- 6.4.15 アブソリュート・ベリタス・インスペクション・サービスPvt. Ltd.

- 6.4.16 AQIサービスCo., Ltd.

- 6.4.17 テストクー・インスペクション・サービスCo., Ltd.

- 6.4.18 HK QGSリミテッド

- 6.4.19 テトラ・インスペクションFZ-LLC

- 6.4.20 V-リンク・インスペクション&サーティフィケーションCo., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

出荷前検査とは、製品が顧客に発送される直前に行われる最終的な品質確認プロセスでございます。この検査の主な目的は、製造された製品が、事前に定められた仕様、品質基準、および関連する規制要件をすべて満たしていることを保証することにあります。具体的には、製品に欠陥がないか、機能が正常に動作するか、外観に問題がないかなどを詳細にチェックいたします。これにより、不良品が市場に流出するのを未然に防ぎ、顧客満足度を最大限に高めるとともに、企業のブランドイメージと信頼性を維持・向上させる上で極めて重要な役割を担っております。単なる品質チェックに留まらず、企業の競争力を左右する戦略的なプロセスとして位置づけられております。

出荷前検査には、その対象や方法に応じて様々な種類が存在いたします。まず、全ての製品を一つずつ検査する「全数検査」がございます。これは、医療機器や航空宇宙部品など、高い安全性や信頼性が求められる製品や高価な製品に適用され、徹底した品質保証を実現します。次に、ロットから一部の製品を抜き取って検査する「抜取検査」がございます。統計的手法でロット全体の品質を推定し、コストと検査効率のバランスを取ります。また、製品の機能が設計通りに動作するかを確認する「機能検査」、傷や汚れ、変形などの外観上の欠陥をチェックする「外観検査」、寸法が正確であるかを確認する「寸法検査」なども一般的です。さらに、特定の環境下での耐久性や寿命を評価する「信頼性検査」や、梱包状態、表示内容、同梱物の確認を行う「梱包検査」も、顧客に届くまでの品質保証に不可欠です。

出荷前検査を実施することには、企業にとって多岐にわたる重要な利点がございます。最も直接的な利点は、不良品の市場流出を確実に防ぎ、製品の「品質保証」を徹底できる点でございます。これにより、顧客は常に高品質な製品を受け取ることができ、「顧客満足度」が向上し、結果として企業の「ブランドイメージ」と市場での「信頼性」が大きく高まります。また、不良品による「クレームや返品の削減」は、アフターサービスにかかるコストや手間を大幅に削減し、企業の業務効率化にも寄与いたします。特定の業界においては、製品の安全性や環境への配慮に関する「法的・規制要件の遵守」が義務付けられており、出荷前検査はこれらの要件を満たすための重要な手段となります。さらに、サプライチェーン全体で品質問題が発生するリスクを低減し、後工程での手戻りや追加コストを防ぐことで、「サプライチェーン全体の最適化」にも貢献いたします。これらの利点は、企業の持続的な成長と競争力強化に不可欠な要素でございます。

出荷前検査の精度と効率を向上させるために、様々な先進技術が活用されております。代表的なものとしては、「自動外観検査装置」が挙げられます。これは、高解像度カメラ、画像処理技術、AI(人工知能)やディープラーニングを組み合わせ、人間の目では見落としがちな微細な欠陥も高速かつ高精度に検出します。これにより、人手不足の解消や検査品質の均一化が図られます。また、製品を破壊せず内部欠陥を検出する「非破壊検査技術」(X線、超音波など)は、製品の完全性を保ちつつ品質を保証します。製造ラインや製品自体に組み込まれた「IoTセンサー」は、リアルタイムでデータを収集し、異常を早期に検知することを可能にします。これらの検査データは、「データ分析」や「AI」によって解析され、不良原因特定、品質予測、検査基準の自動最適化に活用されます。さらに、「ロボット技術」は、検査対象の搬送や複雑な検査作業の自動化を進め、検査工程の無人化・省力化に貢献しております。製品の製造履歴や検査結果を追跡可能にする「トレーサビリティシステム」(QRコード、RFIDなど)も、品質管理の透明性を高めます。

現代の市場において、出荷前検査の重要性はかつてないほど高まっております。その背景にはいくつかの要因がございます。まず、グローバル化の進展によりサプライチェーンが複雑化し、多国籍企業間での品質基準統一や管理が困難になる中、最終製品の品質を保証する出荷前検査の役割は一層重みを増しております。次に、消費者ニーズの多様化・高度化により、消費者は製品に高い品質、安全性、信頼性を求め、わずかな欠陥も許容されにくくなっております。また、製品ライフサイクルの短期化は、新製品が次々と市場に投入される中で、迅速かつ正確な検査体制の構築を企業に求めております。さらに、多くの製造業が直面している人手不足の問題は、検査工程の自動化や効率化を加速させる要因となっております。万が一品質問題が発生した場合、SNSなどによる情報拡散が瞬時に行われ、企業のブランドイメージに甚大な影響を与えるリスクが増大しており、出荷前検査の徹底を促します。加えて、SDGs(持続可能な開発目標)や環境規制の高まりにより、環境負荷の少ない製品やリサイクル可能な製品への要求が高まっており、これらへの適合性も検査項目に加わる傾向にございます。

出荷前検査は、今後も技術革新と市場の変化に適応しながら進化を続けると予測されます。最も注目されるのは、「AI・機械学習のさらなる活用」でございます。AIは、より高度な画像認識・データ分析能力を発揮し、検査精度の飛躍的な向上、誤検出の削減、検査基準の自動最適化を実現するでしょう。これにより、人間の判断に依存する部分が減り、検査品質の均一化と効率化が一段と進みます。また、製造プロセス全体で品質を予測し、不良発生前に予防的な対策を講じる「予知保全型検査」への移行も加速すると考えられます。これは、IoTセンサーのリアルタイムデータとAIを組み合わせ、不良品の発生そのものを抑制することを目指します。さらに、「デジタルツイン」や「シミュレーション技術」の活用により、仮想空間で製品の挙動や検査プロセスを再現し、最適な検査方法を事前に検証することが可能になります。サプライチェーン全体での「データ連携と協調」も強化され、供給元から最終顧客まで一貫した品質管理体制が構築されるでしょう。検査の「自動化・無人化」は、人件費の削減と24時間稼働を可能にし、生産性向上に貢献します。最終的には、リアルタイムデータに基づく「データ駆動型品質管理」が主流となり、企業は常に最新の法規制や国際標準に対応しながら、より高度で効率的な出荷前検査を実現していくでしょう。