沈降シリカ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

沈降シリカ市場レポートは、グレード(ゴムグレード、食品グレードなど)、形態(粉末、ビーズなど)、製造プロセス(湿式プロセス、乾式プロセス)、最終用途産業(農業、オーラルケアおよび化粧品、タイヤなど)、地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界をセグメント化しています。市場予測は数量(トン)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

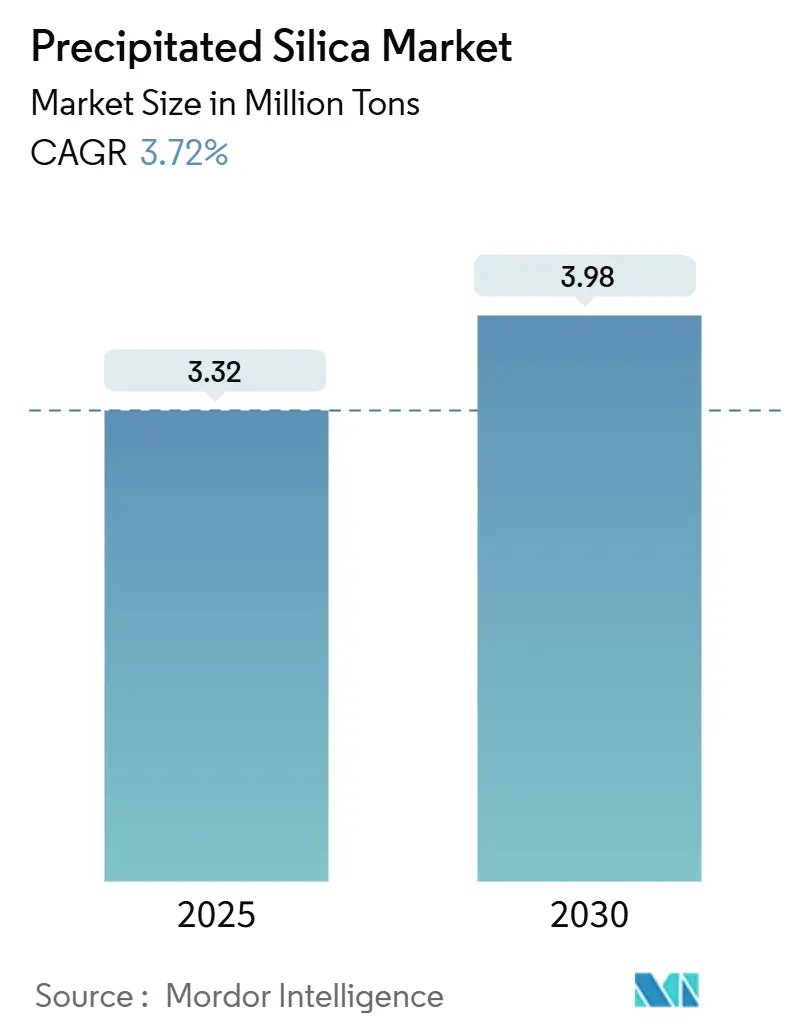

沈降シリカ市場は、2025年には332万トンと推定され、2030年までに398万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.72%です。この市場は、従来のゴム補強材としての用途を超え、バッテリーセパレーター、食品添加物、オーラルケア用研磨剤など、新たな収益源となる分野へと需要を拡大しています。持続可能性への関心が高まる中、生産者はもみ殻灰を高純度シリカに変換するバイオ循環型製造ルートへの転換を進めており、これにより排出量の削減と廃棄物処理負担の軽減が図られています。競争も激化しており、最近のM&A活動は地域的な勢力図を変化させ、ティア1企業はタイヤおよびEV関連契約を確保するため、アジアと米国での生産能力増強を加速させています。しかし、硫酸供給の逼迫や自動車生産の不安定さがコスト圧力を生み出し、短期的な市場の勢いを抑制する可能性があります。

2024年の市場シェアをグレード別に見ると、ゴムグレードが55%を占め、食品グレードは2030年までに4.5%のCAGRで最も速い成長を遂げると予測されています。形態別では、粉末が2024年に48%の収益シェアで優位を占めましたが、ビーズは2030年までに6.3%のCAGRで拡大すると見込まれています。製造プロセス別では、湿式法が2024年に75%の市場を占め、乾式法は同期間に年間4.95%の成長が予測されています。最終用途産業別では、タイヤが2024年の世界総量の31%を占め、オーラルケアおよび化粧品用途は2030年までに4.16%のCAGRで進展しています。地域別では、アジア太平洋地域が2024年に世界需要の50%を占め、2030年までに3.93%のCAGRで成長を牽引しています。

市場の成長を牽引する主な要因としては、電動化によるEVタイヤ向けシリカ需要の増加が挙げられます。EVタイヤは転がり抵抗を低減し、グリップを維持するために従来のタイヤよりも最大25%多くのシリカを必要とし、これにより走行距離が8%延長されるため、主要メーカーはEV専用グレードの生産ラインを増強しています。次に、アジア地域におけるリサイクルもみ殻灰シリカへの移行が進んでいます。もみ殻灰は93%のシリカを含み、従来の砂ルートと比較して生産コストを50%、CO2排出量を半分に削減できる可能性があり、ソルベイ社が2024年にバイオ循環型シリカを発売したことで商業的実現可能性が実証されました。また、低転がり抵抗の「グリーンタイヤ」に対する規制強化も重要な推進力です。欧州連合のタイヤラベリング制度は、プレミアム乗用車タイヤにAクラスの燃費効率評価を義務付けており、シリカ強化コンパウンドは転がり抵抗を20~30%削減し、燃料消費量とCO2排出量を3~15%削減します。さらに、クリーンラベル処方における食品グレードシリカの採用も進んでおり、食品グレードの沈降シリカは、クリーマー、ココア、脱水卵粉末などで固結防止剤、増粘剤、流動性向上剤として機能し、厳格な純度基準を満たしています。

一方で、市場の成長を抑制する要因も存在します。湿式シリカ製造に不可欠な硫酸の供給逼迫は、投入コストを押し上げています。2024年には肥料および鉱業需要の急増により世界的な供給が逼迫し、価格が急騰しました。欧州の生産者は高いエネルギーコストからも追加的な圧力を受けています。また、自動車OEMの生産サイクルの変動も市場に影響を与えています。タイヤ部門は沈降シリカ生産量の約4分の3を吸収するため、半導体不足や地政学的混乱による生産ラインの停止は、発注量に即座に影響を与え、生産能力計画を複雑化させ、在庫維持コストを増加させています。

グレード別では、ゴムグレードがタイヤ補強材としての需要により2024年に55%の市場を占めましたが、食品グレードはクリーンラベルの要求により、粉末飲料や乳製品クリーマーでの固結防止特性維持のために2030年までに4.5%のCAGRで加速しています。オーラルケアグレードでは、歯磨き粉メーカーが優しく効果的な研磨剤を求めており、バッテリーセパレーターグレードは厳格な粒子サイズと純度要件によりプレミアム価格が期待されます。これらのニッチ市場は、自動車産業の景気循環に対するヘッジを提供し、市場規模を拡大しています。形態別では、粉末が従来の取り扱いプロトコルにより2024年に48%の市場シェアを維持しましたが、ビーズは粉塵削減と人間工学に基づいた取り扱いを優先する加工業者により6.3%のCAGRで成長しています。低粉塵レベルは規制遵守を簡素化し、清掃コストを削減するため、医薬品およびパーソナルケア工場で特に評価されています。製造プロセス別では、湿式法がその汎用性とコストプロファイルにより2024年に75%の市場シェアを占めました。しかし、乾式法は水使用量とエネルギー需要を削減する革新により4.95%のCAGRで増加しています。最終用途産業別では、タイヤが2024年の世界総量の31%を消費しましたが、オーラルケアおよび化粧品需要は2030年までに4.16%のCAGRでそれを上回る成長を見せています。歯磨き粉メーカーは、エナメル質を損傷せずに研磨するシリカの穏やかな研磨剤およびレオロジー調整剤としての二重の役割を重視しています。農業用キャリア、バッテリーセパレーター、電子封止材も需要を多様化させ、EVの安全性に不可欠なリチウムイオン電池の熱安定性を向上させる高純度バッテリーセパレーターグレードが注目されています。

地域別では、アジア太平洋地域が2024年に世界需要の50%を占め、中国の膨大なタイヤ生産量とEV生産能力の拡大に支えられ、3.93%のCAGRで成長すると予測されています。この地域では、もみ殻灰変換プロジェクトも推進されており、豊富な農業残渣を持続可能な原料として活用しています。北米は、燃費効率基準の厳格化と大規模な生産能力増強(QemeticaによるPPGのシリカ資産買収など)の恩恵を受けています。欧州は、規制の厳格さとイノベーションリーダーシップを兼ね備えており、ソルベイ社が2024年後半にバイオ循環型シリカを商業的に導入しました。しかし、高い電力価格と硫酸不足が小規模生産者を制約し、市場の統合を促しています。ラテンアメリカ、中東、アフリカは、タイヤおよび建設需要に牽引され、まだ初期段階ながら有望な市場です。

世界の供給は統合されており、上位5社が設備容量の約52%を占めています。Evonik、Solvay、Qemeticaが先進技術ポートフォリオと地域製造能力を通じて市場を支配しています。Qemeticaによる2024年のPPGのシリカ事業買収(3億1000万米ドル)は、市場のダイナミクスを再構築し、同社を欧州で3番目、北米で2番目のプレーヤーに位置付けました。製品イノベーションが競争を促進しており、EvonikはEV、化粧品、エレクトロニクス向けのソリューションを提供するSmart Effectsユニットを立ち上げました。Solvayは低炭素製品のためのバイオ循環型ルートに注力しています。ESGに焦点を当てた監査と持続可能なサプライチェーンも競争のダイナミクスを再構築しています。

最近の業界動向としては、2025年1月にEvonikがEVバッテリーや半導体向けの持続可能性に焦点を当てたソリューションを提供するSmart Effectsを立ち上げました。2024年11月には、QemeticaがPPGのシリカ製品事業を3億1000万米ドルで買収する手続きを完了し、北米および欧州市場での地位を強化しました。2024年10月には、Evonikがグリーンタイヤ需要の増加に対応するため、サウスカロライナ州チャールストン工場での沈降シリカ生産を50%拡大することを発表し、2026年初頭に稼働を開始する予定です。

このレポートは、沈降シリカ市場に関する包括的な分析を提供しています。

1. 調査の定義と範囲

沈降シリカは、ケイ酸ナトリウムを鉱酸で中和し、沈殿、ろ過、洗浄、乾燥、粉砕を経て製造される非晶質二酸化ケイ素と定義されています。本調査の範囲には、タイヤ、工業用ゴム、歯磨き粉、農薬、食品、工業用コーティング剤において、補強剤、増粘剤、流動性制御剤、固結防止剤として使用される粉末、ビーズ、マイクロパールグレードが含まれます。フュームドシリカ、シリカゲル、結晶性石英、天然シリカ砂は対象外です。

2. 市場の概要と動向

市場は、複数の要因によって成長が促進されています。主な推進要因としては、電気自動車(EV)の普及に伴うシリカ強化EVタイヤの需要増加、アジア地域におけるリサイクル米殻灰シリカへの移行、低転がり抵抗の「グリーンタイヤ」に対する規制強化、クリーンラベル製品における食品グレードシリカの採用拡大、そして高純度シリカを必要とするバッテリーセパレーターの仕様が挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。硫酸供給の逼迫による投入コストの上昇、自動車OEMの生産サイクルにおける変動性、パーソナルケア製品におけるシリカベースのマイクロプラスチックに対する消費者からの反発などが挙げられます。

3. 市場規模と成長予測

沈降シリカ市場は、2025年に332万トンと推定されており、2030年までに398万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.72%です。

4. 主要な市場セグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* グレード別: ゴムグレード、食品グレード、歯科/オーラルケアグレード、飼料グレード、その他(バッテリーセパレーターグレード、工業用グレードなど)。特に食品グレードシリカは、クリーンラベルのトレンドにより、2030年まで年平均成長率4.5%で最も速い成長を遂げると予測されています。

* 形態別: 粉末、ビーズ、マイクロパール、顆粒。特にビーズは、粉塵の低減と取り扱い効率の向上により、年平均成長率6.3%で他の形態を上回る成長が予測されています。

* 製造プロセス別: 湿式プロセス、乾式プロセス。乾式プロセスは、水とエネルギー消費の削減における革新により、年平均成長率4.95%で成長すると見込まれています。

* 最終用途産業別: 農業、オーラルケアおよび化粧品、タイヤ、エレクトロニクス、その他の最終用途産業。EVタイヤは転がり抵抗を低減するために最大25%多くのシリカを必要とし、特殊なバッテリーセパレーターグレードも登場しており、沈降シリカ産業の長期的な需要を押し上げています。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。特にアジア太平洋地域では、中国やインドが豊富な農業残渣を活用し、米殻灰シリカの採用を主導しています。

5. 競争環境

市場の競争環境は中程度の集中度を示しており、上位5社が世界の生産能力の約52%を占めています。レポートでは、Antenchem、Cabot Corporation、Denka Company Limited、Evonik Industries AG、FUJI SILYSIA CHEMICAL LTD.、Huber Engineered Materials、Jinsha Precipitated Silica Manufacturing Co., Ltd.、Kadvani Chemicals Pvt. Ltd.、Madhu Silica Pvt. Ltd.、Oriental Silicas Corporation、Qemetica、Quechen Silicon Chemical、Solvay、Sunshine Industries、Tata Chemicals Ltd.、Tokuyama Corporation、Tosoh Silica Corporation、W. R. Grace & Co.を含む主要18社の企業プロファイルが提供されています。

このレポートは、検証可能な生産および貿易データに基づいたボリューム優先モデルを採用し、市場の意思決定者に信頼性の高い透明なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化によるシリカ強化EVタイヤの需要

- 4.2.2 アジアにおけるリサイクル米殻灰シリカへの移行

- 4.2.3 低転がり抵抗「グリーン」タイヤに対する規制強化

- 4.2.4 クリーンラベル処方における食品グレードシリカの採用

- 4.2.5 高純度シリカを必要とするバッテリーセパレーターの仕様

- 4.3 市場の阻害要因

- 4.3.1 硫酸供給の逼迫による投入コストの高騰

- 4.3.2 自動車OEM生産サイクルの変動

- 4.3.3 パーソナルケア製品におけるシリカベースのマイクロプラスチックに対する消費者の反発

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 ゴムグレード

- 5.1.2 食品グレード

- 5.1.3 歯科/オーラルケアグレード

- 5.1.4 飼料グレード

- 5.1.5 その他(バッテリーセパレーターグレード、技術/工業グレード)

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 ビーズ

- 5.2.3 マイクロパール

- 5.2.4 顆粒

- 5.3 製造プロセス別

- 5.3.1 湿式法

- 5.3.2 乾式法

- 5.4 最終用途産業別

- 5.4.1 農業

- 5.4.2 オーラルケアおよび化粧品

- 5.4.3 タイヤ

- 5.4.4 エレクトロニクス

- 5.4.5 その他の最終用途産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Antenchem

- 6.4.2 Cabot Corporation

- 6.4.3 デンカ株式会社

- 6.4.4 Evonik Industries AG

- 6.4.5 富士シリシア化学株式会社

- 6.4.6 Huber Engineered Materials

- 6.4.7 Jinsha Precipitated Silica Manufacturing Co., Ltd.

- 6.4.8 Kadvani Chemicals Pvt. Ltd.

- 6.4.9 Madhu Silica Pvt. Ltd.

- 6.4.10 Oriental Silicas Corporation

- 6.4.11 Qemetica

- 6.4.12 Quechen Silicon Chemical

- 6.4.13 Solvay

- 6.4.14 Sunshine Industries

- 6.4.15 Tata Chemicals Ltd.

- 6.4.16 株式会社トクヤマ

- 6.4.17 東ソーシリカ株式会社

- 6.4.18 W. R. Grace & Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

沈降シリカは、二酸化ケイ素(SiO2)を主成分とする合成無機化合物であり、その多岐にわたる優れた特性から、現代産業において不可欠な素材の一つとして広く利用されております。天然に存在するシリカとは異なり、化学的なプロセスを経て人工的に製造される点が特徴です。具体的には、ケイ酸ナトリウム水溶液、通称「水ガラス」と酸(主に硫酸)を反応させることで、二酸化ケイ素の微粒子を沈殿させ、これをろ過、洗浄、乾燥、粉砕といった工程を経て製品化されます。この製造プロセスを精密に制御することにより、粒径、比表面積、細孔容積、表面化学といった物性を自在に調整することが可能であり、これが沈降シリカの多様な用途展開を支える基盤となっております。その主な特性としては、高い比表面積、多孔質構造、優れた吸油性、補強性、増粘性などが挙げられます。

沈降シリカは、その製造条件や後処理によって多種多様なグレードが存在し、それぞれの用途に特化した特性が付与されております。主な分類としては、まず粒径や比表面積によって大きく分けられます。例えば、ゴム製品の補強剤として用いられる一般的なグレードは、比較的大きな粒径と中程度の比表面積を持つものが多く、これらは「標準シリカ」と呼ばれます。一方、タイヤ、特に低燃費タイヤの性能向上に寄与する「高分散性シリカ(HDシリカ)」は、より微細な粒子径と高い比表面積を持ち、ゴム中での分散性を高めるための特殊な構造設計がなされています。また、塗料やインクのつや消し剤、増粘剤として使用される「微粉シリカ」は、さらに微細な粒子径と高い透明性を特徴とします。さらに、表面処理の有無も重要な分類基準です。シランカップリング剤などの有機化合物で表面を改質した「表面処理シリカ」は、特定の樹脂や溶媒との親和性を向上させ、複合材料の性能を飛躍的に高めることが可能です。これにより、親水性や疎水性といった表面特性を自在にコントロールし、幅広い材料系への適用が実現されています。

沈降シリカの用途は非常に広範であり、私たちの日常生活の様々な場面でその恩恵を受けております。最も代表的な用途の一つは、ゴム工業における補強剤です。特に自動車タイヤ、中でも低燃費タイヤにおいては、転がり抵抗の低減とウェットグリップ性能の向上を両立させるキーマテリアルとして不可欠な存在となっております。その他、履物、工業用ゴム製品、ケーブル被覆材などにも使用されます。次に、塗料・インク業界では、増粘剤、チキソ性付与剤、つや消し剤、沈降防止剤として機能します。塗料の流動性や貯蔵安定性を改善し、美しい仕上がりを実現するために貢献しております。プラスチック業界では、補強剤、アンチブロッキング剤、光拡散剤として利用され、製品の強度や加工性を向上させます。食品業界においては、粉末食品の流動性向上剤や固結防止剤、キャリア(香料やビタミンなどの担体)として、またビールなどの清澄剤としても使用されます。医薬品・化粧品業界では、賦形剤、増粘剤、研磨剤、吸着剤、さらには歯磨き粉の研磨剤や増粘剤としても広く用いられております。この他にも、飼料添加物、紙の白色度向上剤、断熱材、電池セパレーターなど、多岐にわたる分野でその機能性が活用されております。

沈降シリカの製造と応用には、高度な技術が不可欠です。まず、製造技術においては、ケイ酸ナトリウムと酸の反応条件(pH、温度、濃度、攪拌速度など)を精密に制御することで、目的とする粒径、比表面積、細孔容積といった物性を調整します。特に、粒子成長のメカニズムを理解し、均一な粒子を効率的に生成する技術が重要です。乾燥工程では、スプレードライヤーやフラッシュドライヤーなどを用いて、製品の嵩密度や粉体特性を最適化します。その後の粉砕・分級技術も、最終製品の品質を決定する上で重要な要素です。次に、表面改質技術は、沈降シリカの機能を拡張する上で極めて重要です。シランカップリング剤や有機ポリマーなどを用いてシリカ表面を化学的に修飾することで、特定の樹脂や溶媒との親和性を高め、複合材料の界面接着性を向上させることが可能になります。これにより、疎水性や親水性、特定の反応性といった新たな機能が付与されます。また、製品の品質管理や研究開発には、分析・評価技術が欠かせません。BET法による比表面積測定、水銀圧入法や窒素吸着法による細孔分布測定、レーザー回折法による粒度分布測定、X線回折(XRD)、走査型電子顕微鏡(SEM)や透過型電子顕微鏡(TEM)による形態観察、吸油量測定などが一般的に用いられます。さらに、製造プロセスにおけるエネルギー効率の向上や排水処理、CO2排出量削減といった環境技術も、持続可能な生産体制を構築する上で重要な課題となっております。

沈降シリカの世界市場は、特にアジア地域を中心とした新興国の経済成長と、環境規制の強化による高機能製品への需要増加を背景に、着実に拡大を続けております。市場を牽引する最大の要因は、自動車産業における低燃費タイヤの普及です。世界的な環境意識の高まりと燃費規制の強化により、タイヤメーカーは転がり抵抗を低減しつつ安全性を確保できる高性能タイヤの開発に注力しており、沈降シリカはその中核を担う素材として需要が伸びています。主要な市場プレイヤーとしては、ドイツのEvonik社、ベルギーのSolvay社、アメリカのPPG社といったグローバル企業に加え、日本の東ソー・シリカ社や旭化成社などが挙げられ、各社が独自の技術と製品ラインナップで市場競争を繰り広げております。近年では、電気自動車(EV)の普及に伴い、バッテリーセパレーターや電極材料への応用研究も活発化しており、新たな市場機会が生まれています。また、食品添加物や化粧品、医薬品分野での需要も安定しており、特に高純度で安全性の高い製品へのニーズが高まっています。一方で、原材料である水ガラスや酸の価格変動、エネルギーコストの上昇、サプライチェーンの安定性確保といった課題も存在し、各メーカーはコスト競争力の強化と安定供給体制の構築に努めております。

沈降シリカの将来は、技術革新と新たな用途開拓によって、さらなる成長が期待されております。技術革新の面では、より高性能なシリカの開発が進むでしょう。例えば、ナノレベルでの構造制御技術を確立し、超微粒子化や特定の細孔構造を持つシリカを合成することで、これまでにない機能性を持つ材料が生まれる可能性があります。また、表面改質技術の進化により、特定の機能(例えば、導電性、触媒機能、抗菌性など)を付与した複合シリカ材料の開発も進むと予想されます。製造プロセスにおいても、AIやIoTを活用したスマートファクトリー化により、生産効率の向上と品質の安定化が図られ、環境負荷のさらなる低減が追求されるでしょう。新規用途開拓においては、エネルギー分野での応用が注目されます。燃料電池や蓄電池、太陽電池の性能向上に寄与する材料としての研究開発が加速するでしょう。医療・バイオ分野では、ドラッグデリバリーシステム(DDS)のキャリアや生体適合性材料としての可能性が探られています。電子材料分野では、半導体製造プロセスやディスプレイ材料への応用も期待されます。さらに、スマートマテリアルや環境浄化材料など、社会課題解決に貢献する分野での活用も進むと考えられます。持続可能性への貢献も重要なテーマです。バイオマス由来の原料を用いたシリカの製造や、使用済み製品からのリサイクル技術の確立、ライフサイクルアセスメント(LCA)に基づいた環境配慮型製品の開発が推進され、循環型経済への貢献が求められるでしょう。沈降シリカは、その多様な可能性を秘めた素材として、今後も私たちの社会の発展に大きく貢献していくことと期待されます。