精密誘導砲弾市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

精密誘導砲弾市場レポートは、口径(中口径、大口径)、技術(GPS誘導、レーザー誘導、慣性航法)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精密誘導砲弾市場の概要

本レポートは、「精密誘導砲弾市場」に関する2025年から2030年までの成長トレンドと予測をまとめたものです。市場は口径(中口径、大口径)、技術(GPS誘導、レーザー誘導、慣性航法)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されており、各セグメントの市場規模と予測は米ドル建てで提供されています。

市場の概要と予測

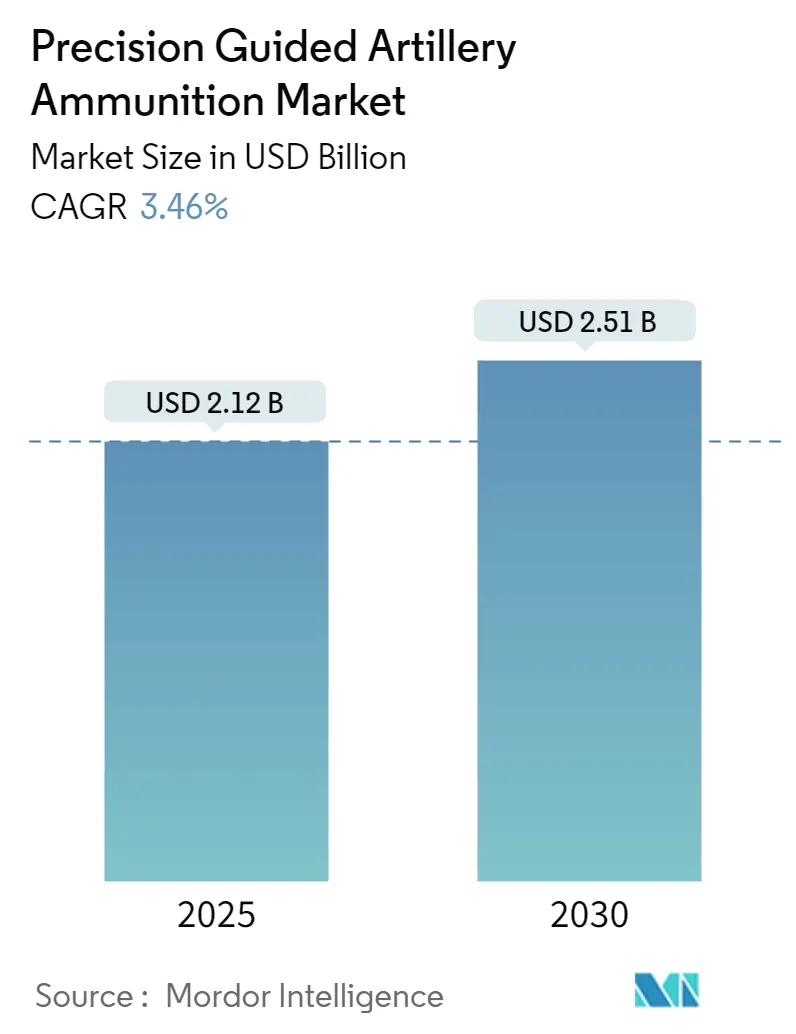

精密誘導砲弾市場は、2025年には21.2億米ドルと推定され、2030年には25.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.46%です。

* 2025年の市場規模: 21.2億米ドル

* 2030年の市場規模: 25.1億米ドル

* CAGR (2025年~2030年): 3.46%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 高い

市場分析

精密誘導砲弾は、軍事技術における重要な進歩を象徴しており、精密な目標交戦と巻き添え被害の大幅な削減を可能にします。現代の戦争では、精密性と民間人への被害最小化が最重要視されており、これがこの先進的な弾薬の需要を牽引しています。

主な市場推進要因:

* 技術の進歩: 砲弾技術の革新が信頼性と有効性を向上させています。

* 防衛予算の増加: 世界各国が軍隊の近代化と防衛支出の増強を進めています。

* 軍事装備のアップグレード: 戦争における技術的優位性を確保するための装備更新が活発です。

* 政府の取り組み: 国内での誘導弾薬およびミサイルの開発・製造を促進し、外国技術への依存を減らす政府の取り組みが市場を後押ししています。

市場の制約要因:

* 規制上の課題: 国際的な軍備条約や輸出管理に関する複雑な規制が市場成長を制約しています。

* 高コスト: 従来の非誘導砲弾と比較して、精密誘導弾薬の価格が高いため、防衛予算が限られている国々では導入が困難な場合があります。

* 開発期間の長期化: 先進的な軍事技術の開発と移転の複雑さにより、コストと開発期間が増大する傾向があります。

世界の精密誘導砲弾市場のトレンドと洞察

大口径セグメントが予測期間中に市場を支配

各国は、現代の戦略的作戦に不可欠な、長距離にわたる精密な攻撃を実行できる大口径誘導弾薬の採用を増やしています。これらの弾薬は、要塞化された構造物を破壊し、遠距離から高価値目標を無力化するのに効果的であるため、国家レベルの紛争において不可欠なものとなっています。世界的な安全保障上の課題を背景に、各国は長距離攻撃能力を強化するために調達サイクルを加速させています。

市場の動向は、国際的な軍備管理協定に影響されるこれらの弾薬の配備および輸出規制によって大きく左右されます。地政学的緊張と先進的な防衛能力の追求が各国を強力な弾薬への投資に駆り立てる一方で、国際基準への順守も堅持されています。大口径弾薬の戦略的重要性は、世界の軍事戦略におけるその中心的な役割を強調しています。

各国および防衛請負業者は、大口径誘導弾薬の進化と採用に不可欠な戦略的提携とパートナーシップを構築しています。これらの協力は、技術共有と共同開発に焦点を当て、特定の戦略的ニーズに対応するために弾薬をカスタマイズすることが頻繁に行われます。例えば、ヨーロッパの多国籍防衛パートナーシップは、先進的なターゲティング技術と多様な軍事プラットフォームに適したモジュラー設計を組み込んだ次世代大口径システムの開発を主導しています。

大口径セグメントにおける誘導技術の最近の進歩には、強化されたGPS、慣性航法システム、および終末誘導メカニズムが含まれます。これらの改善は、精度を高め、妨害や対抗策に対する脆弱性を低減します。さらに、軌道調整と目標識別における機械学習アルゴリズムの統合は、複雑な戦闘状況における弾薬の有効性と信頼性を向上させています。

各国の防衛予算は、特に戦略的抑止のために、大口径精密誘導弾薬を優先しています。注目すべき例として、米国国防総省(DoD)は、長距離攻撃能力のアップグレードに焦点を当て、大口径弾薬に多大な投資を行っています。これらの投資は、長距離にわたる高精度攻撃を保証する弾薬の開発を目的としており、軍事的優位性を維持するための基本的な要素となっています。

北米が予測期間中に市場シェアを支配

北米は予測期間中に最も高い成長を示すと予測されています。米国は、その圧倒的な防衛支出に牽引され、先進的な弾薬の調達を強化し、防衛能力を強化しています。進行中のロシア・ウクライナ紛争、NATOとロシアの間の緊張、および高まる安全保障上の脅威が、米国の高度な兵器および弾薬への投資を加速させています。

ストックホルム国際平和研究所(SIPRI)によると、米国は2023年に9160億米ドルの予算を割り当て、世界最大の防衛支出国です。2024会計年度には、国家防衛戦略に沿って、米国国防総省は弾薬に306億米ドルの予算を要求しており、これは前会計年度から58億米ドルの増加となります。この割り当ての内訳には、弾薬に56億米ドル、戦術ミサイルに173億米ドル、戦略ミサイルに73億米ドル、技術開発に6億米ドルが含まれます。弾薬の使用量が増加していることを考慮し、防衛部隊の需要と供給のギャップを埋めるために、より多くの調達が行われています。例えば、2023年4月には、Global Ordnanceの軍事部門が米国陸軍と4億3100万米ドルの弾薬供給契約を締結し、2024年1月に完了する予定です。これらの要因が、この地域の市場成長を牽引しています。

競争環境

精密誘導砲弾市場は統合された構造を示しており、いくつかの主要企業が顕著な市場シェアを占めています。主要なプレーヤーには、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、THALES、およびSaab ABが含まれます。

市場リーダーは、世界の防衛要員向けに最先端の砲弾システムを開発することを優先しています。これらの先進システムに対する研究開発への投資の増加は、近い将来、より大きな機会を解き放つ態勢にあります。例えば、2023年9月には、General Dynamics Ordnance and Tactical Systemsが米国陸軍から155mm M1128砲弾の生産を強化するための2億1800万米ドルの契約を獲得しました。このタスクオーダーは、砲兵能力の強化に焦点を当てた9億7400万米ドルの複数年契約の一部です。さらに、製造業者は、長距離砲兵プラットフォームなどの技術を採用しており、今後数年間で精密誘導砲弾市場の成長を後押ししています。

最近の業界動向

* 2024年5月: 中国の大手防衛企業であるNORINCOは、革新的な砲兵技術を発表しました。中国の軍事兵器庫への最新の追加は、車輪式自走榴弾砲です。8×8 BOXERシャーシをベースにしたRCH 155とは異なり、中国の新しい榴弾砲は6×6トラックシャーシに搭載されています。この砲兵システムは、先進的なGPS誘導弾を特徴とする多様な弾薬を発射でき、現代の戦争において不可欠な目標攻撃の精度向上を保証します。

* 2023年12月: 米国陸軍は、最初のIncrement 1 PrSMs(精密打撃ミサイル)を受領しました。陸軍は、2026会計年度にIncrement 2の調達を開始することを目指しており、これは改良された誘導システムを特徴とすると報じられています。

このレポートは、「世界の精密誘導砲弾市場」に関する包括的かつ詳細な分析を提供しています。精密誘導砲弾とは、大砲から発射されるように設計された砲弾であり、従来の砲弾と比較して、長距離にわたる目標に対し、より高い精度で効果的な攻撃を可能にするものです。その主な目的は、指定された目標へのピンポイントな命中精度を確保し、副次的な損害を最小限に抑えつつ、殺傷能力を最大限に高めることにあります。

市場規模の観点から見ると、精密誘導砲弾市場は堅調な成長を示しています。2024年には市場規模が20.5億米ドルと推定されており、2025年には21.2億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)3.46%で着実に成長し、2030年には25.1億米ドル規模に達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データが詳細に分析されており、将来の市場動向を予測するための強固な基盤を提供しています。

市場は、その特性に基づいて以下の主要な3つのセグメントに細分化されており、各セグメントおよび主要国における市場規模と予測は、米ドル建ての価値に基づいて綿密に算出されています。

1. 口径別(Caliber):

* 中口径(Medium Caliber)セグメントには、40mmおよび60mmの砲弾が含まれます。

* 大口径(Large Caliber)セグメントには、81mm、105mm、120mm、および155mmといったより大型の砲弾が分類されます。

2. 技術別(Technology):

* GPS誘導(GPS Guided)技術は、衛星測位システムを利用して目標を捕捉します。

* レーザー誘導(Laser Guided)技術は、レーザー光線で目標を照射し、砲弾を誘導します。

* 慣性航法(Inertial Navigation)技術は、内部センサーを用いて位置と方向を計算し、誘導を行います。

3. 地域別(Geography):

* 北米(米国、カナダ)

* 欧州(英国、フランス、ドイツ、ロシア、その他欧州諸国)

* アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋諸国)

* ラテンアメリカ(ブラジル、その他ラテンアメリカ諸国)

* 中東およびアフリカ(サウジアラビア、アラブ首長国連邦、イスラエル、その他中東およびアフリカ諸国)

市場の動向分析では、市場の全体像を把握するための概要に加え、市場の成長を促進する主要な要因(Market Drivers)と、成長を阻害する可能性のある要因(Market Restraints)が詳細に検討されています。さらに、ポーターの5つの力分析(買い手/消費者の交渉力、供給者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の競争構造と魅力度が深く評価されており、戦略的な意思決定に役立つ情報が提供されています。

地域別の市場分析では、2025年時点において北米地域が精密誘導砲弾市場で最大の市場シェアを占めると予測されています。これは、この地域における防衛支出の高さや技術導入の進展が背景にあると考えられます。一方で、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、急速な軍事近代化と防衛能力強化の動きが市場拡大を牽引すると期待されています。

競争環境のセクションでは、市場における主要なプレーヤーが特定され、その市場シェアが分析されています。主要企業としては、General Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Saab AB、Nammo AS、MESKO SA、THALES、The Indian Ordnance Factories、Singapore Technologies Engineering Ltd.、MSM Group、Elbit Systems Ltd.、KNDS N.V.などが挙げられており、これらの企業のプロファイルを通じて、各社の戦略や市場での位置付けが明らかにされています。

本レポートは、調査の前提条件と市場定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場機会と将来のトレンドなど、多岐にわたる項目で構成されており、精密誘導砲弾市場に関する包括的かつ深い洞察を求める関係者にとって、非常に価値のある情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 口径

- 5.1.1 中口径

- 5.1.1.1 40 mm

- 5.1.1.2 60 mm

- 5.1.2 大口径

- 5.1.2.1 81 mm

- 5.1.2.2 105 mm

- 5.1.2.3 120 mm

- 5.1.2.4 155 mm

- 5.2 テクノロジー

- 5.2.1 GPS誘導

- 5.2.2 レーザー誘導

- 5.2.3 慣性航法

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 General Dynamics Corporation

- 6.2.2 Rheinmetall AG

- 6.2.3 BAE Systems plc

- 6.2.4 Saab AB

- 6.2.5 Nammo AS

- 6.2.6 MESKO SA

- 6.2.7 THALES

- 6.2.8 The Indian Ordnance Factories

- 6.2.9 Singapore Technologies Engineering Ltd.

- 6.2.10 MSM Group

- 6.2.11 Elbit Systems Ltd.

- 6.2.12 KNDS N.V.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

精密誘導砲弾とは、従来の無誘導砲弾が持つ広範囲への制圧能力に加え、特定の目標に対して極めて高い精度で着弾させることを可能にした砲弾の総称でございます。これは、砲弾自体に搭載された誘導装置が、飛行中に自身の位置や目標との相対位置を測定し、弾道を修正することで実現されます。従来の砲弾が、発射時の諸元と気象条件に基づいて計算された弾道に沿って飛翔するのに対し、精密誘導砲弾は、飛行中に能動的に軌道を制御する点が最大の特徴と言えます。これにより、目標への命中精度が飛躍的に向上し、一発の砲弾で高価値目標を破壊したり、市街地などでの副次的な被害を最小限に抑えたりすることが可能となりました。

精密誘導砲弾には、その誘導方式によっていくつかの種類がございます。最も広く普及しているのは、GPS(全地球測位システム)とINS(慣性航法装置)を組み合わせた誘導方式で、代表的なものにアメリカのM982エクスカリバー弾などがございます。この方式は、全天候下での運用が可能であり、発射前に目標の座標を入力することで、高い精度で目標に到達させることができます。次に、レーザー誘導方式がございます。これは、目標にレーザー照射器でレーザーを当て、その反射光を砲弾に搭載されたシーカーが捉えることで目標を追尾する方式です。非常に高い命中精度を誇りますが、目標を照射し続ける必要があるため、悪天候や煙幕など視界が悪い状況では使用が制限されることがあります。また、一部ではミリ波レーダー誘導や画像認識誘導といった、より高度な自律誘導技術の研究開発も進められており、将来的にはさらに多様な誘導方式が登場する可能性がございます。発射プラットフォーム別では、榴弾砲用のものが最も一般的ですが、迫撃砲用や艦砲用など、様々な口径や用途に応じた精密誘導砲弾が開発されております。

これらの精密誘導砲弾は、現代の戦場において多岐にわたる用途で活用されております。最も重要な用途の一つは、敵の指揮所、通信施設、レーダーサイト、移動する車両といった高価値目標に対する精密攻撃でございます。従来の無誘導砲弾では、これらの目標を破壊するために多数の砲弾を消費する必要がありましたが、精密誘導砲弾であれば、少ない弾数で確実に目標を無力化することが可能となります。また、市街地戦や非対称戦において、民間施設への巻き添え被害(コラテラルダメージ)を最小限に抑えつつ、敵の拠点や戦闘員を排除する際にも極めて有効です。航空機による精密攻撃と比較して、天候に左右されにくく、迅速な火力支援を提供できる点も大きな利点であり、地上部隊への近接火力支援としても重要な役割を担っております。さらに、弾薬の消費量を削減できるため、兵站の負担軽減にも寄与し、全体的な作戦効率の向上に貢献いたします。

精密誘導砲弾を支える関連技術は多岐にわたります。まず、誘導技術としては、前述のGPSとINSが中核を成します。GPSは砲弾の絶対位置を特定し、INSは砲弾の姿勢や速度の変化を検知することで、GPS信号が一時的に途絶した場合でも正確な航法を継続させます。レーザー誘導方式では、目標からの反射レーレーザーを検知するシーカー技術が不可欠です。また、飛行中に弾道を修正するためのカナード翼や操舵翼といった空力制御技術、そして発射時の強烈な衝撃に耐えうる高G耐性の電子機器やバッテリー技術も重要でございます。さらに、射撃管制システムとの連携も不可欠であり、目標情報の入力、弾道計算、発射諸元の設定、そして場合によっては発射後の目標情報の更新を可能にするデータリンク技術なども、精密誘導砲弾の運用を支える重要な要素となっております。これらの技術は、砲弾の小型化、軽量化、そしてコスト削減にも寄与し、より広範な配備を可能にしております。

市場背景としましては、近年、精密誘導砲弾の需要は世界的に増加傾向にございます。これは、非対称戦や市街地戦の増加に伴い、巻き添え被害の軽減が強く求められるようになったこと、また、航空優勢が確保できない状況下でも精密攻撃能力を維持する必要性が高まったことなどが背景にございます。特に、近年発生したウクライナ紛争においては、M982エクスカリバー弾などの精密誘導砲弾がその有効性を実証し、戦況に大きな影響を与えたと報じられており、各国軍の関心は一層高まっております。主要な開発・製造企業としては、アメリカのBAEシステムズやレイセオン、ロッキード・マーティン、ドイツのラインメタル、フランスのネクスターなどが挙げられますが、中国やロシアも独自の精密誘導砲弾の開発・生産を進めております。従来の無誘導砲弾に比べて高価ではありますが、航空機から発射される精密誘導兵器と比較すればコスト効率に優れるため、多くの国が軍の近代化計画において精密誘導砲弾の導入を優先しております。

将来展望としましては、精密誘導砲弾はさらなる高精度化と多機能化が進むと予想されます。現在の数メートル程度の誤差をさらに縮小し、移動目標への対応能力を向上させるための技術開発が進められるでしょう。また、AI(人工知能)や機械学習を用いた目標識別、追尾、そして自律的な攻撃判断能力の向上も研究されており、これにより人間の介入なしに目標を攻撃する「自律型致死兵器システム(LAWS)」としての側面も持ち始める可能性がございますが、これには倫理的な議論も伴います。複数の誘導方式を組み合わせたマルチモード誘導の採用や、電子戦能力の付与、小型UAV(無人航空機)との連携による偵察・目標指示能力の強化なども期待されます。さらに、技術の成熟と量産効果により、コストダウンが進み、より広範な部隊への配備が進むことで、戦術レベルでの精密攻撃能力が飛躍的に向上する可能性もございます。一方で、GPS妨害やレーザー妨害といった対抗策も進化するため、それらに対する耐性強化も重要な開発課題となるでしょう。精密誘導砲弾は、今後も戦場の様相を大きく変える重要な兵器システムであり続けると考えられます。