精密誘導弾市場規模・シェア分析 — 成長トレンドと予測(2025年~2030年)

精密誘導弾市場レポートは、製品タイプ(戦術ミサイル、誘導ロケット弾および砲弾など)、発射プラットフォーム(空中発射、地上発射など)、サブシステム(誘導・航法システムなど)、射程(短距離、中距離、長距離)、速度(亜音速など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精密誘導弾市場の概要

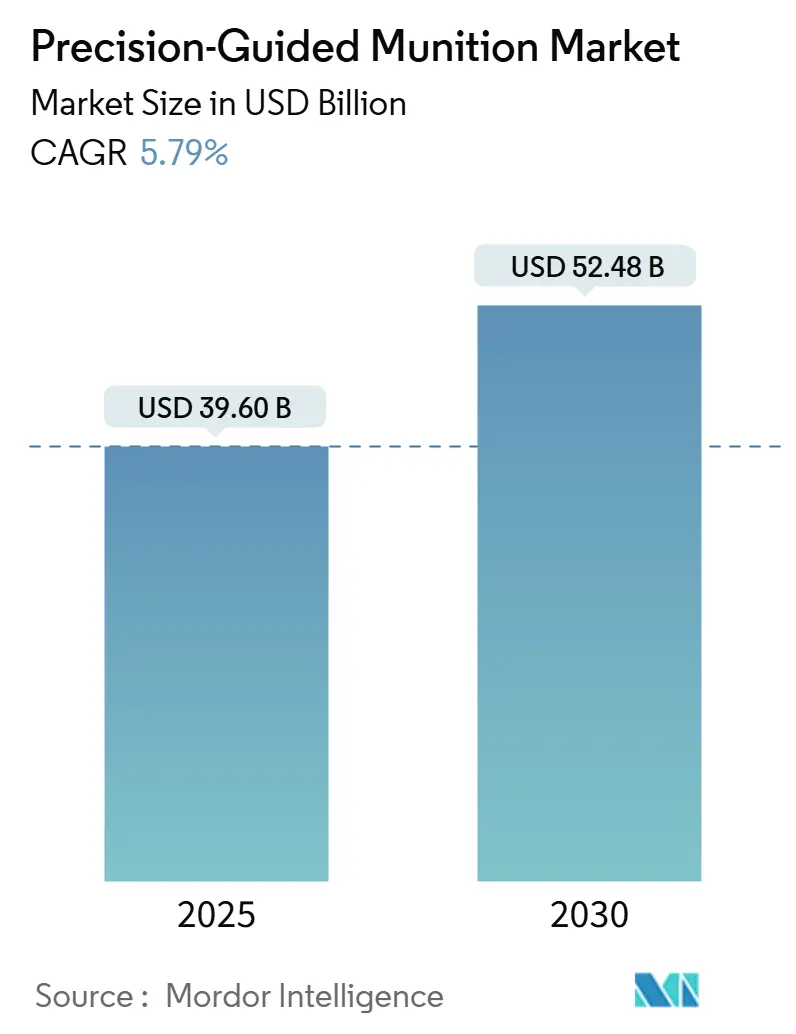

精密誘導弾市場は、2025年には396億米ドル、2030年には524億8000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.79%で成長する見込みです。国防省は、接近阻止・領域拒否(A2/AD)ネットワークに対抗するためのスタンドオフ攻撃能力、国内生産の促進、非対称紛争における巻き添え被害の削減を優先しています。米国陸軍の49億4000万米ドルの精密攻撃ミサイル契約のような複数年調達契約は、堅調な受注パイプラインを支えています。小型化により無人航空機(UAV)への新たな展開オプションが生まれ、モジュール式オープンシステムアーキテクチャはアップグレードサイクルを短縮し、ライフサイクルコストを削減します。生産能力の制約と半導体不足は依然として生産の足かせとなっていますが、デジタル製造と予測分析への投資がこれらのボトルネックを徐々に緩和しています。

主要な市場動向と洞察

市場を牽引する要因

1. 非対称紛争の増加と精密攻撃の必要性:

円形公算誤差(CEP)10m未満の精密兵器は、都市部に隠れた高価値目標を無力化しつつ、巻き添え被害を抑えることを可能にします。ウクライナでの戦場経験は、その運用上の効果を浮き彫りにし、主要国および小規模国家に同様の能力の備蓄を促しています。正確なロケット弾を装備した非国家主体の殺傷能力の向上は、地域軍に攻撃的な精密資産と多層ミサイル防衛への投資を促しています。その結果、調達予算は誘導弾を優先する傾向にあり、持続的な作戦の兵站負担を軽減しています。都市化とメディアの監視が民間人犠牲者の戦略的コストを増幅させるにつれて、この傾向はさらに強まると予想されます。GPSが妨害された際の信頼性を確保するためのデュアルモードシーカーの継続的な統合は、従来の兵器との能力差をさらに広げています。

2. 米国国防総省(DoD)および同盟国の近代化プログラム:

米国陸軍の精密攻撃ミサイル、海軍のSM-6多任務弾、ドイツのタウルス・ネオなどの同盟国プログラムは、冷戦以来最大の誘導弾への投資を代表しています。モジュール式オープンシステム標準はアップグレードの俊敏性を高め、機体や発射装置を廃棄することなく電子機器の更新を可能にします。NATO標準化協定に基づく相互運用性イニシアチブは、大量購入による経済効果を生み出し、コンソーシアムメンバーの単価を削減します。しかし、議会証言は産業基盤の限界を指摘しており、主要企業はスループットを向上させるためにデジタルツインと積層造形を採用せざるを得なくなっています。日本とオーストラリアによる国内生産ラインへの並行投資は、供給セキュリティを向上させ、ベンダープールを多様化しています。これらの同期されたロードマップは、サプライヤーを周期的な予算変動から保護する安定した複数年の需要見通しを提供します。

3. A2/AD(接近阻止・領域拒否)ゾーンにおけるスタンドオフ兵器の需要増加:

対艦弾道ミサイル、長距離地対空システム、および同等国が配備する超水平線レーダーは、攻撃プラットフォームに400km以上からの発射を強制します。統合空対地スタンドオフミサイル拡張型(JASSM-ER)のような兵器は、乗組員に必要な射程を提供しつつ精度を維持する能力であり、日本、オーストラリア、フィリピンで高く評価されています。衛星ベースのセンサーは、ほぼリアルタイムで地上攻撃ミサイルを誘導し、目標到達時間を改善しています。地域の空軍は、長距離射撃機の滞空時間を延長するために空中給油機をアップグレードしており、スタンドオフ兵器の需要をさらに高めています。アジア太平洋地域のいくつかの民主主義国家における調達透明性法は、競争入札を加速させ、非伝統的なサプライヤーが足場を築くための障壁を低くしています。予測期間中、長距離兵器は中距離兵器から着実に予算シェアを奪うと予想されます。

4. UAVおよび徘徊型兵器への展開を可能にする小型化:

新しい微小電気機械システム(MEMS)慣性ユニット、小型電源モジュール、軽量複合材ケーシングにより、10ポンド未満の弾頭で精密な効果を発揮できるようになりました。マルチドロップラックを装備した小型UAVは、従来の出撃コストの何分の1かでピンポイント攻撃を行うことができます。欧州の軍隊は、ロシア・ウクライナ紛争の結果として徘徊型システムを急速に導入しており、これらのプラットフォームが航空機ではなく弾薬として分類されるため、国内サプライヤーはより厳しくない耐空性認証規則の恩恵を受けています。GNSS、慣性、光学シーカーを組み合わせたマルチモード誘導は、妨害リスクを軽減し、電磁的に競合する空域でのミッション保証を高めます。将来的には、スウォーミングソフトウェアがオペレーターの負荷を比例的に増加させることなく、同時攻撃の量を増やすと予想されます。この費用対効果により、徘徊型システムは主要国および予算に制約のある購入者にとって魅力的です。

市場を阻害する要因

1. 輸出管理体制(ITAR、MTCR)による市場の制限:

国際武器取引規則(ITAR)は、登録料、コンプライアンスプログラム、および多額の民事罰金を課し、小規模輸出業者を抑止し、多国籍販売キャンペーンを遅らせています。ミサイル技術管理レジーム(MTCR)の閾値は、500kg以上のペイロードを300km以上運搬できるシステムの移転を阻止し、戦略的射程の精密誘導弾に直接影響を与えます。いくつかの欧州政府は、米国の輸出承認への依存を減らすために、自国開発ロードマップで対応しています。ITARから商務省規則へのカテゴリー移管により小火器の輸出は緩和されましたが、精密誘導弾カテゴリーは戦略的意味合いから厳しく管理されたままです。長いライセンス取得期間はジャストインタイム生産スケジュールを複雑にし、しばしば主要企業に投機的なバッチを事前に製造させ、運転資金を拘束しています。

2. 対UASおよび電子戦(EW)システムによるGPS誘導の劣化:

敵対者は、民生用L1および軍用MコードGPS帯域を標的とするジャマーやスプーファーをますます配備しており、ミサイル設計者は冗長な誘導モードを組み込むことを余儀なくされています。相互接続された慣性センサー、地形追従アルゴリズム、および画像赤外線シーカーは、妨害リスクを軽減しますが、排除するものではありません。低コストの電子戦(EW)キットの民主化は、非国家主体でさえ、かつて大国軍が独占していた精密優位性を侵食できることを意味します。対UASレーザーおよびマイクロ波システムも小型徘徊型兵器に課題を突きつけ、生存性閾値を高めています。すべての在庫を強化された受信機でアップグレードするには、多額の改修予算が必要であり、財政的に制約のある軍隊での採用を遅らせる可能性があります。中期的に見ると、電磁グレーゾーンで精度を維持するためには、複数のセンサーモダリティを統合した誘導に依存しないキルチェーンが必要となるでしょう。

3. 無誘導兵器に対する単価の高騰:

精密誘導弾は、無誘導兵器と比較して、高度な技術、複雑な製造プロセス、および研究開発への多額の投資により、単価が高くなる傾向があります。このコスト差は、特に予算に制約のある軍隊にとって、調達決定に大きな影響を与えます。

4. 半導体サプライチェーンの脆弱性:

精密誘導弾の誘導ユニットは、高度な半導体コンポーネントに大きく依存しています。世界的な半導体サプライチェーンの脆弱性は、生産の遅延やコスト増加を引き起こし、市場全体の成長を阻害する可能性があります。

セグメント分析

* 製品タイプ別:

戦術ミサイルは2024年の収益の40.31%を占め、精密誘導弾市場で最大のシェアを占めています。これは、成熟したサプライチェーンと50カ国以上で確立されたオペレーター訓練パイプラインに起因します。しかし、徘徊型システムは、コストパフォーマンスの優位性から予算配分を再形成しており、指揮官は目標が確認されるまで目標上空を滞空できるようになっています。戦術ミサイルは2019年から2024年にかけてCAGR 6.2%で成長しましたが、2030年までは5.8%に減速すると予測されています。徘徊型兵器は、2025年から2030年にかけてCAGR 7.56%で最も速い成長を遂げると予測されており、欧州および中東の顧客がウクライナの運用概念を採用していることが背景にあります。その単価は巡航ミサイルを桁違いに下回り、高価値目標から時間的制約のある目標まで適用範囲を広げています。

* 発射プラットフォーム別:

戦闘機、爆撃機、回転翼機などの空中発射型は、F-35、ラファール、Su-30などの精密ラックを標準装備する航空機群に支えられ、2024年の収益の42.87%を占めました。しかし、ハイエンドの戦闘でパイロットを危険にさらすことへのオペレーターの抵抗感が高まっているため、無人戦闘航空機への注目が高まっています。空中セグメントの2025年から2030年のCAGRは4.3%と予測されており、他のプラットフォームが徐々にシェアを奪うにつれて、安定しているものの成長が鈍化することを示しています。固定翼MALE UAVや回転翼ミニドローンなどの無人発射型は、誘導モジュールの小型化により25kg未満のドローンが実用的な射撃機となるため、プラットフォームの中で最も急なCAGR 9.50%を記録すると予想されています。

* サブシステム別:

誘導、航法、制御電子機器は2024年の収益の38.31%を占め、ヒット・トゥ・キル性能を達成する上での不可欠性を示しています。ハイブリッドGNSS-慣性ソリューションが主流ですが、GPSが利用できないシナリオでは光学補助システムが注目を集めています。標的捕捉モジュールは、人工知能(AI)がリアルタイムの物体認識率を高めるため、サブシステムの中で最も速いCAGR 6.21%を記録すると予想されています。主要な欧州の主要企業による自国センサー製造は、輸入への依存を減らし、輸出管理ショックからプログラムを保護します。

* 射程別:

中距離(50~300km)兵器は2024年の売上高の49.87%を占め、ほとんどの戦場および沿岸防衛任務においてコストとカバー範囲のバランスを取っています。しかし、軍隊が抑止力と深部攻撃任務のために長距離オプションに移行するにつれて、2030年までのCAGRは4.8%に緩和されます。長距離システム(300km以上)は、敵の防空網に入ることなく高価値ノードを攻撃する必要性から、CAGR 8.43%で拡大すると予想されています。

* 速度別:

超音速弾は2024年に43.27%の市場シェアを維持し、数十年にわたるプラットフォーム統合と輸出実績を活かしています。しかし、マッハ3の目標を迎撃できる高度な防空システムによって、その戦略的価値は徐々に希薄化しています。極超音速兵器は、単価が1000万米ドルを超え、未解決の熱保護の課題があるにもかかわらず、精密誘導弾市場で最も速いCAGR 10.29%を記録すると予測されています。

地域分析

* 北米:

2024年の収益の39.92%を占め、長距離精密射撃と数百万発の維持パッケージに対する米国の継続的な資金提供に支えられています。カナダは誘導アルゴリズムに関するニッチな研究助成金に投資し、同盟国への対外軍事販売(FMS)は国内ロット間の生産量を維持しています。NATO内のアップグレード契約は、非同盟国への拡大を制限する輸出管理法を部分的に相殺しています。

* アジア太平洋:

領土紛争とグレーゾーンの強制が信頼できる攻撃オプションの需要を刺激するため、最も速いCAGR 6.82%で成長する見込みです。オーストラリアの誘導兵器および爆発物企業、インドの「メイク・イン・インディア」オフセット、日本の空母航空近代化は、地域支出を全体的に押し上げています。フィリピンの8億7500万米ドルの近代化支出には対艦精密ミサイルが含まれており、通常のトップ支出国以外の顧客基盤を拡大しています。中国の不透明な国家資金プログラムは、近隣諸国が抑止力の均衡を求めるため、東南アジアの調達を間接的に促進しています。

* 欧州:

ウクライナ戦争で露呈した能力不足と自国生産推進のバランスを取っています。ドイツの21億ユーロ(24億6000万米ドル)のタウルス・ネオとフランスのフドルMLRSは、輸入依存から現地生産への転換を象徴しています。NATOのGDP比2%国防費支出への推進は、2030年まで地域のCAGRを5.60%に維持する追い風となっています。

* 中東およびアフリカ:

精密武装した非国家主体からの脅威認識が攻撃的および防御的な購入を加速させていますが、財政的余裕は炭化水素収入によって大きく異なります。

競争環境

ロッキード・マーティン・コーポレーション、RTXコーポレーション、ノースロップ・グラマン・コーポレーション、BAEシステムズplc、ボーイング・カンパニーを含む上位5社は、2024年の収益のかなりのシェアを占めており、中程度の集中度を示しています。既存企業は、数十年にわたる機密ノウハウ、独占的な維持管理ストリーム、および独自のソフトウェアツールチェーンを活用して、継続的な契約を獲得しています。主要企業がRFコンポーネントサプライヤーを買収するなどの垂直統合は、半導体不足からプログラムを保護することを目的としています。

トルコのASELSANとRoketsanなどの新興企業は、政府の支援と競争力のある人件費を組み合わせて、輸出入札で欧米の競合他社を下回っています。欧州の次世代エフェクターに見られるコンソーシアムモデルは、研究開発リスクを共有し、技術の移行を加速させます。Godspeed Capitalの6億7500万米ドルの防衛ファンドが示すように、プライベートエクイティの流入は、ニッチな誘導および推進企業に対する投資家の関心の高まりを示しています。

2024年から2025年の戦略的動きは、生産能力の拡大とデジタル化に集中しました。ロッキード・マーティンは、精密攻撃ミサイル用の新しいアラバマ州組立ラインを開設し、50,000平方フィートの自動機械加工スペースを追加しました。MBDAは、拡張現実(AR)作業指示を導入し、製造時間を25%短縮しました。ノースロップ・グラマンのグライドフェーズ迎撃機(GPI)の獲得は、同社を対極超音速分野の初期参入者として位置づけており、この分野は次の数十億ドル規模のフロンティアと見なされています。

最近の業界動向

* 2025年4月: ドイツは、前線への迅速な配備を加速するため、国産徘徊型兵器の大量調達を承認しました。

* 2025年3月: トルコのASELSANとDelta-Vは、初のGöktan地上発射試験を実施し、100km以上離れた目標に命中させました。

* 2025年3月: ロッキード・マーティンは、精密攻撃ミサイルに関する49億4000万米ドルの生産契約を獲得し、複数年の製造見通しを確保しました。

* 2025年3月: ASELSANは、Mk-82爆弾をデュアルモード精密弾に変換するGÖZDE誘導キットを発表しました。

本レポートは、精密誘導兵器(Precision-Guided Munition)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法が説明されており、市場の現状、将来の成長予測、主要な推進要因と阻害要因、競争環境、そして市場機会について深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。精密誘導兵器市場は、2025年には396億米ドルに達し、2030年には524.8億米ドルに成長すると予測されています。製品タイプ別では、徘徊型兵器(Loitering Munitions)が年平均成長率(CAGR)7.56%で最も急速な成長を遂げると見込まれています。地域別では、領土問題や近代化の推進により、アジア太平洋地域がCAGR 6.82%で最も速い成長を記録すると予測されています。市場拡大の主な阻害要因としては、厳格な輸出管理体制と、GPS誘導を妨害する電子戦(EW)システムが挙げられています。主要ベンダーとしては、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、The Boeing Companyが挙げられ、これら上位5社で2024年の収益の約55%を占めています。また、マッハ5を超える速度で高度な防空システムを突破する能力を持つ極超音速兵器は、攻撃的な調達と対極超音速研究開発の両方で投資を集めています。

市場の状況分析では、市場の概要、推進要因、および阻害要因が詳細に検討されています。

市場の推進要因としては、以下の点が挙げられます。

* 非対称戦の増加と精密攻撃の必要性:現代の紛争における標的の正確な破壊の重要性が高まっています。

* 米国防総省(DoD)および同盟国における近代化プログラム:既存の兵器システムのアップグレードと新型兵器の導入が進められています。

* A2/AD(接近阻止・領域拒否)区域におけるスタンドオフ兵器への需要の高まり:敵の防衛圏外から攻撃可能な兵器の需要が増加しています。

* 小型化技術の進展によるUAV(無人航空機)や徘徊型兵器への搭載能力の向上:より多様なプラットフォームでの運用が可能になっています。

* AI(人工知能)を活用した標的認識能力の向上による命中率の改善:AI技術が精密誘導兵器の有効性を高めています。

* 既存の爆弾向け低コスト滑空キットの登場:従来の無誘導爆弾を精密誘導兵器に変換する経済的なソリューションが提供されています。

一方、市場の阻害要因としては、以下の点が指摘されています。

* ITAR(国際武器取引規則)やMTCR(ミサイル技術管理レジーム)などの厳格な輸出管理体制:市場の対象範囲を制限しています。

* 対UAS(無人航空機システム)および電子戦(EW)システムによるGPS誘導の妨害:精密誘導兵器の有効性を低下させる可能性があります。

* 無誘導兵器と比較した単価の上昇:高コストが導入の障壁となることがあります。

* 半導体サプライチェーンの脆弱性:誘導ユニットの生産に影響を与える可能性があります。

このセクションでは、バリューチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析も含まれており、市場の競争環境と構造が多角的に評価されています。

市場規模と成長予測のセクションでは、市場が以下の主要なセグメントに分類され、それぞれの価値予測が提供されています。

* 製品タイプ別: 戦術ミサイル、誘導ロケット弾・砲弾、誘導爆弾(PGM/スマート爆弾)、徘徊型兵器、迎撃ミサイル、魚雷、極超音速ミサイル。

* 発射プラットフォーム別: 空中発射、地上発射、海上発射、無人システム。

* サブシステム別: 誘導・航法システム、標的捕捉システム、推進システム、弾頭、電源システム。

* 射程別: 短距離(50km未満)、中距離(50~300km)、長距離(300km超)。

* 速度別: 亜音速、超音速、極超音速。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に分析されています。主要ベンダーの企業プロファイルが提供されており、これにはLockheed Martin Corporation、RTX Corporation、The Boeing Company、Northrop Grumman Corporation、BAE Systems plc、Thales Group、MBDA、Saab AB、Israel Aerospace Industries Ltd.、Rafael Advanced Defense Systems Ltd.、L3Harris Technologies, Inc.、Kongsberg Defence & Aerospace、Elbit Systems Ltd.、General Dynamics Corporation、Hanwha Corporation、Bharat Dynamics Limited、Mitsubishi Heavy Industries, Ltd.、Diehl Stiftung & Co. KG、Leonardo S.p.A.、ASELSAN A.Ş.といったグローバルな主要企業が含まれています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非対称戦争の増加と精密攻撃の必要性

- 4.2.2 米国および同盟国における国防総省の近代化プログラム

- 4.2.3 紛争中のA2/ADゾーンにおけるスタンドオフ兵器の需要増加

- 4.2.4 小型化によるUAVおよび徘徊型弾薬への搭載可能化

- 4.2.5 AIによる標的認識が命中・破壊確率を向上

- 4.2.6 従来の爆弾用低コスト滑空キットの登場

- 4.3 市場の阻害要因

- 4.3.1 輸出管理体制(ITAR、MTCR)による対象市場の制限

- 4.3.2 対UASおよびEWシステムによるGPS誘導の劣化

- 4.3.3 無誘導弾薬と比較したユニットコストの高騰

- 4.3.4 半導体サプライチェーンの脆弱性が誘導ユニットに影響

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 戦術ミサイル

- 5.1.2 誘導ロケット弾および砲弾

- 5.1.3 誘導爆弾(PGM/スマート爆弾)

- 5.1.4 徘徊型兵器

- 5.1.5 迎撃ミサイル

- 5.1.6 魚雷

- 5.1.7 極超音速ミサイル

- 5.2 発射プラットフォーム別

- 5.2.1 空中発射型

- 5.2.2 地上発射型

- 5.2.3 海上発射型

- 5.2.4 無人システム

- 5.3 サブシステム別

- 5.3.1 誘導・航法システム

- 5.3.2 標的捕捉システム

- 5.3.3 推進システム

- 5.3.4 弾頭

- 5.3.5 電源システム

- 5.4 射程別

- 5.4.1 短距離(50km未満)

- 5.4.2 中距離(50~300km)

- 5.4.3 長距離(300km超)

- 5.5 速度別

- 5.5.1 亜音速

- 5.5.2 超音速

- 5.5.3 極超音速

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 RTX Corporation

- 6.4.3 The Boeing Company

- 6.4.4 Northrop Grumman Corporation

- 6.4.5 BAE Systems plc

- 6.4.6 Thales Group

- 6.4.7 MBDA

- 6.4.8 Saab AB

- 6.4.9 Israel Aerospace Industries Ltd.

- 6.4.10 Rafael Advanced Defense Systems Ltd.

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Kongsberg Defence & Aerospace (Kongsberg Gruppen ASA)

- 6.4.13 Elbit Systems Ltd.

- 6.4.14 General Dynamics Corporation

- 6.4.15 Hanwha Corporation

- 6.4.16 Bharat Dynamics Limited

- 6.4.17 Mitsubishi Heavy Industries, Ltd.

- 6.4.18 Diehl Stiftung & Co. KG

- 6.4.19 Leonardo S.p.A.

- 6.4.20 ASELSAN A.Ş.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

精密誘導弾とは、目標に対し高い精度で命中させることを目的として設計された兵器の総称でございます。従来の無誘導弾が、発射後に外部からの制御を受けずに弾道飛行するのに対し、精密誘導弾は、搭載された誘導システムや外部からの指令によって飛行経路を修正し、目標への命中精度を飛躍的に向上させています。これにより、特定の目標のみを効果的に破壊し、周辺への巻き添え被害(コラテラルダメージ)を最小限に抑えることが可能となりました。現代の軍事作戦において、その戦略的・戦術的価値は極めて高く、不可欠な存在となっています。精密誘導弾の登場は、航空機や地上部隊が敵の防衛圏外から安全に攻撃を行えるスタンドオフ能力を向上させ、作戦の効率性と安全性を大きく変革いたしました。

精密誘導弾は、その誘導方式、発射プラットフォーム、標的の種類によって多岐にわたる種類が存在いたします。誘導方式としては、目標からの反射レーザーを追尾する「レーザー誘導方式」、衛星測位システム(GPS)と慣性航法装置(INS)を組み合わせた「GPS/INS誘導方式」、目標の画像を認識して追尾する「画像誘導方式」、電波を発して目標を探知・追尾する「レーダー誘導方式」、目標が発する熱を感知して追尾する「赤外線誘導方式」、そして発射機とミサイルをワイヤーで繋ぎ、指令を送信する「ワイヤー誘導方式」などが代表的でございます。具体的な兵器としては、航空機から発射される空対地ミサイルや誘導爆弾、地上から発射される地対地ミサイルや対戦車ミサイル、艦船から発射される艦対艦ミサイル、そして航空機同士の戦闘に用いられる空対空ミサイルなどが挙げられます。これらの精密誘導弾は、それぞれが特定の任務や環境に最適化されており、多様な戦術的ニーズに応える形で開発・運用されています。

精密誘導弾の主な用途は、軍事作戦における高価値目標への精密攻撃でございます。例えば、敵の司令部、レーダーサイト、ミサイル発射施設、装甲車両、艦船、航空機といった特定の目標を、周辺の民間施設や非戦闘員に被害を与えることなく破壊することが可能です。これにより、現代戦における倫理的・政治的制約の中で、より効果的かつ効率的な作戦遂行を可能にしています。また、敵の防空網を制圧するSEAD(Suppression of Enemy Air Defenses)任務や、市街地での戦闘において、誤爆のリスクを低減しつつ敵勢力を排除する際にも不可欠な役割を果たします。さらに、長距離巡航ミサイルとして、敵の奥深くにある戦略目標を攻撃する能力も有しており、その用途は戦術レベルから戦略レベルまで広範にわたります。精密誘導弾の導入は、一発の弾薬で目標を確実に破壊する「ワンショット・ワンキル」の概念を現実のものとし、作戦全体の費用対効果と安全性を向上させています。

精密誘導弾の性能を支える技術は多岐にわたります。まず、最も重要なのは「誘導システム」で、慣性航法装置(INS)、全地球測位システム(GPS)、レーザーシーカー、ミリ波レーダー、赤外線画像シーカー、そして発射機との間で情報をやり取りするデータリンクなどが複合的に用いられます。これにより、発射から命中までの飛行経路を正確に制御します。次に、「推進技術」として、固体燃料ロケット、液体燃料ロケット、そして巡航ミサイルに用いられるジェットエンジンなどがあり、ミサイルの射程や速度を決定します。また、「弾頭技術」も重要で、成形炸薬弾頭(HEAT)、破片効果弾頭、貫通弾頭、多目的弾頭など、標的の種類に応じた最適な破壊効果を発揮するよう設計されています。さらに、目標の探知・識別・追尾を行う「情報・監視・偵察(ISR)技術」も不可欠であり、無人航空機(UAV)、偵察衛星、地上レーダー、目標指示装置などが連携して機能します。近年では、敵のレーダー探知を回避する「ステルス技術」や、目標認識や自律的な判断を可能にする「AI/機械学習」の導入も進んでおり、精密誘導弾の能力を一層高めています。

精密誘導弾の市場は、現代の軍事戦略における精密攻撃の重要性の高まりを背景に、堅調な成長を続けています。主要な推進要因としては、国際的な地政学的緊張の継続、各国の軍事費増加、そして民間人被害の最小化という倫理的・政治的要請が挙げられます。また、技術革新により、より小型で、より長射程、より高精度な誘導弾の開発が可能になったことも市場拡大を後押ししています。主要な市場プレイヤーとしては、ロッキード・マーティン、レイセオン・テクノロジーズ、ボーイング、ノースロップ・グラマンといった米国の防衛大手企業に加え、欧州のMBDA、英国のBAEシステムズ、ロシアのロステック、日本の三菱重工業などが挙げられます。これらの企業は、既存製品の改良に加え、次世代技術を組み込んだ新型誘導弾の開発に注力しています。市場のトレンドとしては、複合誘導方式の採用による全天候性・多目標対応能力の向上、ネットワーク中心戦への統合による情報共有と連携の強化、そして小型化・低コスト化による普及の拡大が見られます。

精密誘導弾の将来は、技術革新と新たな軍事ドクトリンの進化によって、さらなる変革を遂げると予測されています。最も注目されるのは「自律性の向上」であり、AIや機械学習の進化により、人間が介在することなく目標を認識し、攻撃を決定する能力を持つ自律型兵器システムへの発展が期待されています。これにより、反応速度の向上や、危険な環境下での作戦遂行が可能になりますが、倫理的な議論も深まることでしょう。また、「極超音速兵器」の開発も進んでおり、マッハ5を超える速度で飛行しながら精密誘導を行うことで、敵の防衛システムを突破し、反応時間を極限まで短縮する能力が追求されています。さらに、複数の精密誘導弾が連携して攻撃を行う「スウォーム(群れ)技術」や、無人航空機(UAV)を標的とする「対UAV能力」の強化も重要なトレンドです。サイバー戦との統合により、敵の誘導システムを無力化する試みも進むかもしれません。一方で、コスト削減や小型化も引き続き重要な課題であり、より多くの国が精密誘導弾を導入できるよう、技術開発が進められるでしょう。これらの進化は、将来の紛争の様相を大きく変える可能性を秘めています。