精密灌漑市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

精密灌漑市場レポートは、灌漑方式(スプリンクラー、点滴など)、コンポーネント(コントローラーとタイマー、流量計とバルブなど)、作物タイプ(畑作物、プランテーション作物、果樹園とブドウ園など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精密灌漑市場の概要

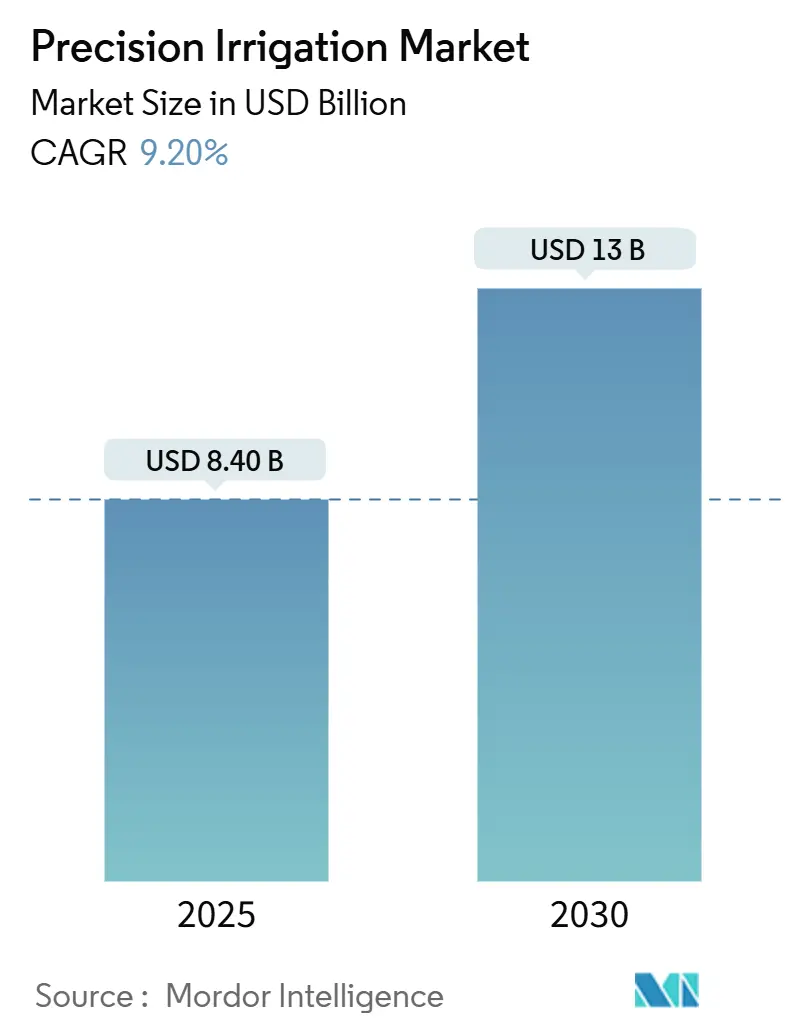

精密灌漑市場は、2025年には84億米ドル、2030年には130億米ドルに達すると予測されており、予測期間中(2025年~2030年)に9.2%の複合年間成長率(CAGR)で成長する見込みです。気候変動による水不足、地下水配分の厳格化、初期費用を軽減する補助金制度などが、機器の交換サイクルを加速させ、点滴灌漑や可変散水プラットフォームへの投資を促しています。

現在、中規模農場が導入基盤の大部分を占めていますが、労働力不足と集中型水管理の必要性から、大規模企業はセンサー駆動のスケジュール管理を最も速く導入しています。汎用化されたIoTセンサーが市場に参回したことで、ハードウェアの利益率は圧迫されており、サプライヤーは遠隔測定、分析、コンプライアンス報告をバンドルしたサブスクリプションソフトウェアに焦点を移しています。競争の激しさは中程度であり、主要企業が依然として世界の収益の大部分を支配していますが、センサーに依存しないソフトウェア企業が既存のシステムを切り離し、機能的なピボットを廃棄することを拒む生産者を獲得しています。

主要な市場動向と洞察

1. 成長要因

* 水効率の高い農業に対する補助金の拡大(CAGRへの影響:+1.8%):

補助金プログラムにより、点滴灌漑やピボット灌漑のアップグレードにおける投資回収期間が7年から4年未満に短縮され、資金に制約のある生産者の導入を促進しています。例えば、アリゾナ州とカリフォルニア州は2024年に合計7,500万米ドルを綿花、酪農、特殊作物生産者に支給し、純資本支出を最大50%削減しました。オーストラリアは、マレー・ダーリング盆地の干ばつ対策として、センサーとコントローラー費用の半分をカバーする「農場緊急水インフラ補助金制度」を2025年まで延長しました。インドのPM-KUSUMイニシアチブは、ソーラーポンプと点滴灌漑キットを18万人の農家に提供し、エネルギーと水の問題を同時に解決しています。これらのプログラムに組み込まれた炭素クレジットの連携により、生産者は節水効果を収益化でき、早期導入者のプロジェクト経済性をさらに向上させています。

* 園芸クラスターにおける点滴灌漑システムの採用増加(CAGRへの影響:+1.5%):

高価値の果物や野菜の生産地では、一般的な畑作物の傾向を上回る速度で、洪水灌漑から点滴灌漑への切り替えが進んでいます。カリフォルニア州のセントラルバレーでは、持続可能な地下水管理法に基づく地下水制限により、2024年にはアーモンド栽培面積の78%で点滴灌漑が導入されました。スペインのアルメリアの温室では、90%以上の水利用効率を誇る循環型点滴灌漑ネットワークがほぼ独占的に運用されており、このベンチマークは現在、モロッコやトルコにも影響を与えています。インドのナーシクのブドウ栽培地では、点滴灌漑設備の年間設置数が22%増加し、補助金適用後には1ヘクタールあたり800米ドルまでシステムコストが削減されました。チリの輸出志向のブルーベリー生産者は、塩害を軽減するために地下点滴灌漑を採用し、収量を18%増加させながら水使用量を35%削減しました。

* 土壌水分IoT(モノのインターネット)センサーの統合(CAGRへの影響:+1.3%):

センサーを点滴灌漑機器とバンドルすることで、タイマーベースのスケジュールと比較して水使用量を最大30%削減でき、体積料金が適用される地域では1ヘクタールあたり150~300米ドルのセンサープレミアムを容易に相殺できます。ReinkeとCropXの2024年の提携により、ピボットパネルに遠隔測定機能が組み込まれ、生産者は10メートルごとに散水量を変更し、平均で18%の使用量を削減できるようになりました。Valmontは2024年にFieldNET Advisorの有料契約数が前年比28%増の42,000件に達し、年間料金は1ヘクタールあたり約10米ドルです。水取引市場で運営されているオーストラリアの綿花農場では、センサー導入率が34%に達しており、価格シグナルがデジタルアップグレードを加速させていることを示しています。米国環境保護庁(EPA)のWaterSenseラベルは、少なくとも20%の節水効果をもたらすスマートコントローラーを認証しており、新たな自治体補助金チャネルを開拓しています。

* 中規模農場向けCAPEXを削減するピボット改修キット(CAGRへの影響:+0.9%):

改修モジュールにより、既存のピボットを1タワーあたり18,000~25,000米ドルで可変散水システムに変換でき、中規模生産者は3~4年で資金を回収できます。ネブラスカ州とカンザス州では2024年に1,200件の改修が記録され、州の費用分担プログラムが費用の40%を負担しました。ブラジルのセラード地域の生産者は、土地賃貸期間が短いため、システム全体の交換をためらう傾向があり、改修を好んでいます。2024年には、設置済みピボットの8%に改修が導入されました。これらの改修を通じて提供される可変施肥は、カンザス州の試験で栄養素利用効率を15%向上させました。

2. 抑制要因

* 洪水灌漑と比較した高い初期費用(CAGRへの影響:-1.2%):

精密灌漑システムは依然として洪水灌漑インフラよりも200%以上高価であり、低金利の融資にアクセスできない生産者の導入を妨げています。インドでは、40ヘクタールの地下点滴灌漑の設置費用は、補助金適用後でも1ヘクタールあたり2,500~3,200米ドルに及びますが、洪水灌漑用水路は800米ドルで済むため、多くの野菜生産者は水制限が強制されるまでアップグレードを遅らせています。ケニアでは、1ヘクタールあたり約1,200米ドルの点滴灌漑キットが農村世帯収入の約60%に相当するため、導入はほぼ完全に援助資金に依存しています。年間ろ過とエミッターのメンテナンス費用が運用予算に15~20%追加されるため、エネルギー価格が低い場合には節水効果の議論が弱まります。

* 新興経済国における土地保有の細分化(CAGRへの影響:-0.9%):

区画の規模が小さいと、コントローラーやセンサーの固定費用がスムーズに縮小しないため、1ヘクタールあたりの費用が増大します。インドの平均保有面積は2024年には1.08ヘクタールに減少し、農場の86%が自動化が採算に合う2ヘクタール未満となっています。サハラ以南のアフリカでも同様のパターンが見られ、農場の80%が2ヘクタール未満であるため、ディーラーの関心が薄れ、サービスコール距離が長くなります。インドの農民生産者組織(FPO)のうち、2024年に灌漑設備を共同購入したのはわずか12%であり、主にガバナンスと信用上の問題により、共同調達はほとんど進展していません。

セグメント分析

* 灌漑タイプ別:モバイル点滴灌漑が携帯性を向上

点滴灌漑は2024年に精密灌漑市場で54%の市場シェアを占め、2030年までに10.6%のCAGRで成長すると予測されており、最大かつ最速で成長するセグメントです。地下点滴灌漑は、綿花やトウモロコシなどの畑作物で人気が高まっており、埋設されたラインが蒸発を減らし、根域に直接栄養素を供給することで、スプリンクラーと比較して水使用量を最大60%削減します。地表点滴灌漑は、果樹園、ブドウ園、高価値野菜作物で引き続き主要な役割を果たしており、カリフォルニア州のアーモンド生産者は、州の地下水法に基づく取水制限に直面し、2024年には点滴灌漑の普及率を78%に高めました。精密モバイル点滴灌漑と呼ばれるハイブリッド型は、移動可能なフレームにテープを取り付けることで、1つのシステムで複数の畑に対応できる費用対効果の高いアプローチであり、現在イスラエル、ケニア、インドで普及しています。スペインの31,000ヘクタールのアルメリア温室ハブは、90%以上の水利用効率を誇る循環型点滴灌漑でほぼ完全に運用されており、最先端の技術を示しています。

スプリンクラー形式(従来型、センターピボット、ラテラルムーブユニットを含む)は、精密灌漑市場の残りの部分を構成していますが、規制当局が低蒸発オプションを好むため、その成長ペースは点滴灌漑に比べて遅れています。センターピボットは依然としてグレートプレーンズとブラジルのセラード地域を支配していますが、多くの所有者は既存のハードウェアに点滴灌漑のような精度をもたらす可変散水改修キットを追加しています。ラテラルムーブシステムは、ピボットのように回転せず直線的に移動するため、長方形の区画や不規則な区画をカバーできるため、2024年には9%成長しました。従来の固定式および手動移動式スプリンクラーは、土地保有が細分化された地域で存続しており、マイクロ散水器やバブラーは、穏やかな散水が必要な苗床のニッチを埋めています。点滴灌漑の優位性は、カンザス州の試験で栄養素効率を15%向上させた施肥自動化からも来ており、ピボットが工学的な限界に直面する傾斜地でも機能します。

* コンポーネント別:ソフトウェアの経常収益が増加

コントローラーとタイマーは2024年のコンポーネント売上高の32%を占めましたが、IoT製品の汎用化と価格下落により、その成長は鈍化しています。精密灌漑市場におけるソフトウェアとサービスのセグメントは、経常的なサブスクリプション価値によりハードウェアを凌駕し、11.8%のCAGRで成長すると予測されています。流量計と遠隔測定バルブは現在支出の24%を占め、オーストラリアとカリフォルニア州のリアルタイム報告義務化の恩恵を受けています。土壌水分センサーの導入は、ワイヤレスモデルが配線コストを削減したことで、プレミアム作物で最も強く、収益の21%を占めています。

サプライヤーは、低利益率のセンサーと高利益率の分析をバンドルするハイブリッドモデルを好んでいます。CropXは、衛星画像と天気予報を統合したスケジュールアルゴリズムに対して、年間1ヘクタールあたり10米ドルを請求しています。EPAのWaterSense認証は、芝生から農業へと広がり、スマートコントローラーを広大な畑作物に導入しています。持続可能性監査やISO 14046が追跡可能な水フットプリント報告を推進するにつれて、導入率は上昇し続けると予想されます。

* 作物タイプ別:多年生作物がより高い設備投資を正当化

畑作物は2024年に精密灌漑セグメントで38%の市場シェアを占め、南北アメリカとオーストラリアの機械化された穀物および油糧種子栽培面積に支えられています。果樹園とブドウ園は、2030年までに11%のCAGRで他のすべてのセグメントを上回り、1ヘクタールあたり3,000~5,000米ドルの地下点滴灌漑を支えるプレミアム作物の経済性を活用します。サトウキビなどのプランテーション作物は、収量を増やし、ブラジルの試験で肥料損失を22%削減するために点滴灌漑を採用しています。自治体の水制限の影響を受ける芝生や観賞用植物は、WaterSenseガイドラインで認証されたスマートスプリンクラーを使用しています。

カリフォルニア州のアーモンド部門では、35%の節水と8%の収量増加により、地下点滴灌漑が5年未満で投資回収されることが示されています。スペインのオリーブ畑では、センサーによって誘導される制限灌漑が、水使用量を25%削減しながら油の品質を保護するために採用されています。オーストラリアとカリフォルニアのワイン生産地域では、きめ細かな灌漑を用いてブドウのストレスを微調整しており、これはプレミアムワインの高価格帯と関連しています。

地域分析

* 北米:

2024年には32%の収益シェアで精密灌漑市場をリードすると予測されており、これは大規模なセンターピボットインフラと、改修費用の最大50%を補助する米国農務省(USDA)のプログラムに牽引されています。さらに、カリフォルニア州とオガララ帯水層地域におけるより厳格な地下水規制が、点滴灌漑システムと可変散水ピボットの需要を高めています。北米では、エネルギーコストの上昇と水配分の厳格化に伴い、既存のピボットに可変散水技術が追加され、投資回収期間が短縮されると予測されています。

* アフリカ:

2030年までに10.2%のCAGRで最も急速に成長する市場になると予想されており、世界銀行とアフリカ開発銀行による小規模農家向け点滴灌漑プロジェクトへの融資に支えられています。ケニア、エチオピア、モロッコなどの国々では、ドナー支援と政府補助金の増加が、試験プロジェクトの大規模な商業農業への移行を促進しています。アフリカの次の課題は、新しく設置されたシステムを稼働させ続けるためのスペアパーツ供給拠点と技術者ネットワークを構築することであり、先見性のあるベンダーがこのサービスギャップを埋めるために競争しています。

* ヨーロッパ:

共通農業政策(CAP)の補助金により精密灌漑のアップグレード費用の半分がカバーされ、スペインとイタリアの国内地下水制限により、果物や野菜の生産地では点滴灌漑がデフォルトの選択肢となっています。ヨーロッパでは、EUの水フットプリント報告規則を満たすためにセンサー導入が強化され、既存の点滴灌漑ネットワークに重ねてソフトウェアサブスクリプションが推進されると予想されます。

* アジア太平洋:

インドのPM-KUSUMソーラーポンプバンドルと、中国の新しい農地に対する強制的な精密灌漑基準に牽引されており、世界最大の補助金付き設備導入パイプラインを形成しています。アジア太平洋地域では、州の補助金が中規模農場に拡大し、地元メーカーが国内の点滴テープ生産でシステムコストを削減するにつれて、持続的な勢いが見られると予想されます。

* 中東:

サウジビジョン2030とアラブ首長国連邦の食料安全保障計画に基づく国家支援融資に依存しており、新しい農業プロジェクトには精密灌漑システムが義務付けられています。

* 南米:

ブラジルのセラード地域とアルゼンチンのパンパス地域に起因しており、ピボット灌漑が不規則な降雨にさらされる限界地域での作付けを拡大しています。

競争環境

精密灌漑市場は中程度の集中度を維持しており、2024年には新たな統合の波を経て、上位5社のサプライヤーが世界の収益の大部分を占めています。Netafim Ltd(Orbia Advance Corporation)、Valmont Industries, Inc.、Lindsay Corporationは、垂直統合された製造、独自の技術スタック、および主要な灌漑地域全体に広がる広範なディーラーネットワークに支えられ、市場を支配し続けています。Rivulis Pte. Ltd.(Temasek Holdings Pte. Ltd.)は、Jain Irrigationの国際資産を買収した後、市場シェアを大幅に拡大しており、生産者が通常10年に一度しかハードウェアを交換しない市場において、M&Aが規模拡大への近道であることを示しています。The Toro Companyも、芝生に特化したスマートコントローラーの専門知識を活用して農業分野に進出し、カリフォルニア州やオーストラリアなどの水不足地域で顕著な成功を収め、トップティアに参入しました。

技術革新は競争の重要な分野であり続けています。ValmontのFieldNET Advisorは2024年に42,000件の有料契約に達し、蒸発散モデルと圃場内センサーを統合して平均18%の節水を実現しました。Lindsay Corporationは、衛星ベースの作物健康画像を含むFieldNETプラットフォームを120万ヘクタールに拡大し、生産者がリアルタイムの植生指数と可変散水灌漑の処方を同期できるようにしました。特許活動は技術への重点を強調しており、Netafimは圧力補償型エミッターと施肥自動化に関連する7件の特許を取得し、Toroは気象適応型コントローラーロジックとワイヤレスバルブ通信に関する5件の特許を取得しました。

アフリカにおけるアフターサービス、南アジアにおける小規模農家向け融資、およびハードウェアへの依存からソフトウェア機能を分離するセンサーに依存しない分析などの分野で成長機会が生まれています。CropXやSemiosのような企業は、1ヘクタールあたり8~15米ドルのクラウドベースのダッシュボードを提供しており、既存の機能的な機器を維持したい生産者にアピールしています。2024年2月、ReinkeはCropXの遠隔測定機能を制御パネルに統合することでこのモジュラーアプローチを実証し、ピボットの販売を維持しながらデータサービスから経常収益を生み出しました。オープンデータアーキテクチャを採用し、効率的な修理ネットワークを確立するベンダーは、特に規制要件と炭素クレジットプログラムがリアルタイムの水使用量追跡をオプションのアップグレードではなく標準機能にするにつれて、市場シェアを獲得するのに有利な立場にあります。

精密灌漑業界の主要企業

* Netafim Ltd (Orbia Advance Corporation)

* Valmont Industries, Inc.

* Lindsay Corporation

* Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)

* The Toro Company

最近の業界動向

* 2025年11月: Valmont Industriesは、ウズベキスタン農業省と、25,000ヘクタールの新規灌漑地にセンターピボットおよびリニアムーブシステムを供給・設置する契約を締結しました。このプロジェクトは、中央アジアに高度な可変散水ピボットを導入し、果樹園と綿花生産を拡大している地域におけるValmontの販売網を拡大するはずです。

* 2024年2月: Netafimは、使い捨てテープ内に圧力補償型エミッターを組み込んだ世界初のハイブリッド点滴ラインを発表しました。これにより、設置時間を短縮しながら、起伏のある地形全体で均一な流量を維持できます。この革新は、畑作物生産者の労働コストを削減し、これまで効率の低いスプリンクラーに依存していた傾斜地での点滴灌漑の導入を拡大します。

* 2025年1月: Lindsay Corporationは、ネブラスカ州オマハにあるピボットタワー工場を拡張・近代化するために5,000万米ドル以上を投じ、年間生産能力を17%増加させるロボット技術を導入しました。生産量の増加により、アフリカと南米で需要が加速するにつれて、受注残が減少し、可変散水ピボットの納期が短縮されるはずです。

精密灌漑市場レポートの要約

本レポートは、精密灌漑市場に関する詳細な分析を提供しており、その市場の定義、範囲、調査方法、市場の動向、規模と成長予測、競争環境、および将来の展望について包括的に記述しています。

1. はじめに

精密灌漑は、水と栄養素を植物に最適なタイミングと場所で、少量かつ正確に供給することで、最適な生育条件を提供する革新的で持続可能な農業手法です。本調査は、この精密灌漑市場の現状と将来を評価することを目的としています。

2. エグゼクティブサマリーと市場規模

精密灌漑市場は、2025年には84億米ドルに達し、2030年までには130億米ドルに成長すると予測されています。これは、持続可能な農業への関心の高まりと技術革新によって牽引されるものです。

3. 市場の動向

3.1. 市場促進要因

精密灌漑市場の成長を後押しする主な要因は以下の通りです。

* 水効率の高い農業への補助金拡大: 各国政府や国際機関による水資源の効率的な利用を促す政策が、精密灌漑システムの導入を奨励しています。

* 園芸クラスターにおける点滴灌漑システムの採用増加: 園芸分野では、作物の品質向上と水消費量の削減のため、点滴灌漑の導入が加速しています。

* 土壌水分IoT(モノのインターネット)センサーの統合: リアルタイムの土壌水分データに基づいた精密な灌漑管理が可能になり、水の使用効率が向上しています。

* 中規模農場向けCAPEX(設備投資)を削減するピボット改修キット: 既存の灌漑システムを精密灌漑にアップグレードするための費用対効果の高いソリューションが、中規模農家の導入障壁を下げています。

* 企業のネットゼロ誓約が水使用KPIを推進: 企業が環境目標として掲げるネットゼロ達成に向け、農業サプライチェーンにおける水使用量の削減が重視され、精密灌漑の需要が高まっています。

* 水ストレス地域へのアグリベンチャーキャピタル資金の流入: 水不足に直面する地域において、水効率の高い農業技術への投資が増加しています。

3.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 湛水灌漑と比較した初期費用の高さ: 精密灌漑システムの導入には、従来の湛水灌漑に比べて高い初期投資が必要となる場合があります。

* 新興経済国における土地所有の細分化: 土地の細分化が進む地域では、大規模な精密灌漑システムの導入が困難となることがあります。

* アフリカにおけるアフターサービスネットワークの限定性: 特にアフリカ地域では、精密灌漑システムのアフターサービスやメンテナンスのネットワークが未発達であり、導入後のサポートが課題となっています。

* コネクテッド灌漑コントローラーに関するデータプライバシーの懸念: IoTセンサーやスマートコントローラーから収集される農業データのプライバシー保護に対する懸念が、一部の農家の導入をためらわせる要因となっています。

* 小規模農家における導入の課題: 高い初期費用、土地所有の細分化、およびアフターサービスの不足は、小規模農家にとってヘクタールあたりのコストとリスクを高め、導入を抑制しています。

4. 市場規模と成長予測(価値)

本レポートでは、以下のセグメントに基づいて市場を分析し、予測しています。

4.1. 灌漑タイプ別

* スプリンクラー灌漑: 従来型スプリンクラー、センターピボットスプリンクラー、横移動型スプリンクラーが含まれます。

* 点滴灌漑: 地表点滴灌漑、地下点滴灌漑、精密移動型点滴灌漑が含まれます。

* その他のタイプ

4.2. コンポーネント別

* コントローラーとタイマー

* 流量計とバルブ

* 土壌水分センサー

* ソフトウェアとサービス: センサー、気象データ、コンプライアンス報告をバンドルしたサブスクリプション型分析が栽培者に好まれ、このコンポーネントは年平均成長率11.8%で成長しています。

4.3. 作物タイプ別

* 畑作物

* プランテーション作物

* 果樹園とブドウ園

* 芝生と観賞用植物

4.4. 地域別

* 北米: 米国、カナダ、メキシコ、その他北米。

* ヨーロッパ: ドイツ、英国、フランス、スペイン、イタリア、ロシア、その他ヨーロッパ。

* アジア太平洋: 中国、インド、日本、オーストラリア、韓国、その他アジア太平洋。

* 南米: ブラジル、アルゼンチン、その他南米。

* 中東: サウジアラビア、アラブ首長国連邦、トルコ、その他中東。

* アフリカ: 多国間融資に支えられ、予測される年平均成長率10.2%で最も急速に成長している地域ですが、サービスネットワークのギャップが課題です。南アフリカ、ケニア、その他アフリカが含まれます。

5. 競争環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が提供されます。主要企業には、Netafim Ltd. (Orbia Advance Corporation)、Valmont Industries, Inc.、Lindsay Corporation、Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)、The Toro Company、Rain Bird Corporationなどが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

6. 市場機会と将来展望

精密灌漑市場は、水資源の持続可能な管理と農業生産性の向上という世界的なニーズに応える大きな機会を秘めています。技術革新と政策支援が市場の成長をさらに加速させる一方で、初期投資の高さやインフラの課題への対応が今後の発展の鍵となります。特に、ソフトウェアとサービスの進化、およびアフリカのような新興市場での成長が注目されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 節水型農業への補助金拡大

- 4.2.2 園芸クラスターにおける点滴灌漑システムの導入増加

- 4.2.3 土壌水分IoT(モノのインターネット)センサーの統合

- 4.2.4 中規模農場向けCAPEXを削減するピボット改修キット

- 4.2.5 水使用KPIを推進する企業のネットゼロ誓約

- 4.2.6 水ストレス地域への農業ベンチャーキャピタル資金の急増

-

4.3 市場の阻害要因

- 4.3.1 湛水灌漑と比較した高い初期費用

- 4.3.2 新興経済国における土地所有の細分化

- 4.3.3 アフリカにおける限定的なアフターサービスネットワーク

- 4.3.4 接続型灌漑コントローラーに関するデータプライバシーの懸念

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 灌漑タイプ別

- 5.1.1 スプリンクラー灌漑

- 5.1.1.1 従来型スプリンクラー

- 5.1.1.2 センターピボットスプリンクラー

- 5.1.1.3 ラテラル/リニアムーブスプリンクラー

- 5.1.2 点滴灌漑

- 5.1.2.1 地表点滴灌漑

- 5.1.2.2 地下点滴灌漑

- 5.1.2.3 精密移動式点滴灌漑

- 5.1.3 その他のタイプ

-

5.2 コンポーネント別

- 5.2.1 コントローラーとタイマー

- 5.2.2 流量計とバルブ

- 5.2.3 土壌水分センサー

- 5.2.4 ソフトウェアとサービス

-

5.3 作物タイプ別

- 5.3.1 畑作物

- 5.3.2 プランテーション作物

- 5.3.3 果樹園とブドウ園

- 5.3.4 芝生と観賞用植物

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ケニア

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Netafim Ltd (Orbia Advance Corporation)

- 6.4.2 Valmont Industries, Inc.

- 6.4.3 Lindsay Corporation

- 6.4.4 Rivulis Pte. Ltd. (Temasek Holdings Pte. Ltd.)

- 6.4.5 The Toro Company

- 6.4.6 Rain Bird Corporation

- 6.4.7 Nelson Irrigation Corporation

- 6.4.8 Deere & Company

- 6.4.9 Mahindra EPC Irrigation Limited (Mahindra & Mahindra Limited)

- 6.4.10 Sistema Azud S.A.

- 6.4.11 Hunter Industries, Inc.

- 6.4.12 Reinke Manufacturing Co., Inc.

- 6.4.13 T-L Irrigation Co.

- 6.4.14 Metzerplas Cooperative Agricultural Organization Ltd.

- 6.4.15 Irritec S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

精密灌漑は、農業分野における水資源の利用効率を最大化し、作物の生育に最適な水分量を適切なタイミングで供給する先進的な灌漑手法でございます。従来の灌漑方法が広範囲に一律に水を供給するのに対し、精密灌漑は、土壌の種類、作物の種類、生育段階、気象条件など、様々な要因を考慮し、必要な場所に、必要な量だけ、必要な時に水を供給することを目的としております。これにより、水資源の節約、収量の向上、作物の品質改善、肥料や農薬の効率的な利用、そして環境負荷の低減といった多岐にわたる利点をもたらします。

精密灌漑にはいくつかの主要な種類がございます。最も代表的なものは「点滴灌漑(ドリップ灌漑)」で、これは細いチューブやエミッターを通じて、作物の根元に直接、ゆっくりと水を供給する方式です。水の蒸発や流出が最小限に抑えられ、非常に高い水利用効率を誇ります。また、肥料を水に溶かして同時に供給する「液肥灌漑(ファーティゲーション)」も容易に行えるため、肥料の効率的な利用にも貢献します。点滴灌漑の派生として、チューブを地中に埋設する「地下点滴灌漑(SDI: Subsurface Drip Irrigation)」もあり、これは地表からの蒸発をさらに抑制し、機械作業の邪魔にならないという利点がございます。次に、「マイクロ灌漑」は、点滴灌漑を含む小規模な散水システム全般を指し、マイクロノズルやマイクロチューブを用いて、特定のエリアに限定的に水を供給します。さらに、「スプリンクラー灌漑」も精密化が進んでおり、センターピボットやラテラルムーブといった大型のスプリンクラーシステムに、可変散水技術(VRT: Variable Rate Technology)を導入することで、圃場内の土壌や作物状態のばらつきに応じて散水量を調整することが可能になっています。これらのシステムは、センサーやデータ解析と組み合わせることで、より高度な精密灌漑システムとして機能いたします。

精密灌漑の用途は多岐にわたります。農業分野では、露地栽培の穀物、野菜、果樹、花卉、そして施設園芸(温室やビニールハウス)など、あらゆる作物に適用されています。特に水資源が限られている乾燥地域や、高付加価値作物の栽培においてその真価を発揮します。また、都市部の公園、ゴルフ場、住宅地の庭園といった景観維持のための灌漑においても、水資源の節約と効率的な管理のために精密灌漑技術が導入されています。主な利点としては、まず「水資源の節約」が挙げられます。従来の灌漑方法と比較して、30%から70%もの水を節約できるとされており、世界的な水不足問題への有効な解決策となります。次に、「収量の向上と品質の改善」です。作物が常に最適な水分と栄養を得られるため、ストレスが軽減され、生育が促進され、結果として収量が増加し、均一で高品質な作物の生産が可能になります。さらに、「肥料・農薬の効率的な利用」も大きな利点です。水と同時に肥料を供給する液肥灌漑により、肥料が作物の根に直接届くため、流出による無駄が減り、環境負荷も低減されます。また、葉面が濡れる時間を短縮できるため、病害虫の発生リスクを抑える効果も期待できます。自動化されたシステムを導入することで、「労働力の削減」にも繋がり、農業における人手不足問題の解決にも貢献いたします。

精密灌漑を支える関連技術は多岐にわたり、その進化が精密灌漑の高度化を加速させています。まず、「センサー技術」は不可欠です。土壌水分センサーは土壌の水分量をリアルタイムで測定し、気象センサーは気温、湿度、降水量、風速などを監視します。また、植物センサーは作物の水分ストレスや生育状況を直接検知します。これらのセンサーから得られるデータは、「IoT(Internet of Things)」技術によってクラウド上に集約され、遠隔地からでも監視・制御が可能となります。集約された膨大なデータは、「AI(人工知能)」や「機械学習」によって解析され、作物の種類、生育段階、気象予報などを考慮した最適な灌漑スケジュールを自動的に生成します。これにより、人間の経験や勘に頼ることなく、科学的根拠に基づいた精密な水管理が実現します。「GIS(地理情報システム)」や「GPS(全地球測位システム)」は、圃場の地形、土壌のばらつき、作物の生育マップなどを高精度でマッピングし、可変散水技術と連携して、圃場内の異なるエリアに異なる量の水を供給することを可能にします。「ドローン」や「衛星画像」を用いたリモートセンシング技術は、広範囲の圃場の作物の健康状態や水分ストレスを非接触でモニタリングし、灌漑が必要なエリアを特定するのに役立ちます。これらの技術が統合された「自動制御システム」は、ポンプやバルブを自動で開閉し、灌漑作業を完全に自動化します。

精密灌漑の市場背景には、複数の重要な要因がございます。最も大きな推進力は「世界的な水不足」です。地球温暖化による気候変動は、干ばつの頻度と深刻さを増しており、農業用水の確保は喫緊の課題となっています。国連の報告によれば、世界の淡水資源の約70%が農業に利用されており、この効率化は不可欠です。次に、「人口増加と食料需要の増大」です。2050年には世界人口が100億人に達すると予測されており、限られた資源でより多くの食料を生産する必要があるため、精密灌漑による収量向上は極めて重要です。また、「環境規制の強化」も背景にあります。農業排水による地下水汚染や富栄養化が問題視されており、精密灌漑は肥料や農薬の流出を抑制し、環境負荷を低減するソリューションとして注目されています。さらに、多くの国で進む「農業のスマート化・DX(デジタルトランスフォーメーション)」の流れの中で、精密灌漑は中心的な技術の一つとして位置づけられています。農業における「労働力不足」も深刻化しており、自動化された精密灌漑システムは、省力化に大きく貢献します。これらの要因が複合的に作用し、精密灌漑市場は世界的に拡大を続けております。

今後の精密灌漑の展望は非常に明るく、さらなる技術革新と普及が期待されます。まず、「AIと機械学習のさらなる進化」により、灌漑スケジュールの最適化精度が飛躍的に向上するでしょう。過去のデータだけでなく、リアルタイムの気象予報、作物の生理状態、市場価格の変動なども考慮に入れた、より複雑で高度な意思決定が可能になります。次に、「完全な自動化と自律化」が進むと予測されます。人間が介入することなく、システムが自ら状況を判断し、灌漑を最適に実行する「自律型灌漑システム」が主流となるでしょう。また、「統合型プラットフォームの進化」も重要な要素です。精密灌漑システムが、施肥、病害虫管理、収穫予測など、他の農業管理システムとシームレスに連携し、農場全体の運営を最適化する「スマート農業プラットフォーム」が発展していくと考えられます。さらに、「再生可能エネルギーとの連携」も進むでしょう。太陽光発電などを利用した灌漑システムは、電力インフラが未整備な地域での導入を促進し、持続可能な農業の実現に貢献します。都市農業や垂直農場といった新しい農業形態においても、精密灌漑は必須の技術としてその応用範囲を広げていくでしょう。初期投資コストの低減や、より使いやすいインターフェースの開発が進むことで、中小規模の農家への普及も加速し、持続可能な食料生産システムの中核を担う技術として、その重要性はますます高まっていくと確信しております。