精密医療市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

精密医療市場レポートは、テクノロジー(ビッグデータ分析、バイオインフォマティクスなど)、用途(腫瘍学、神経学、免疫学、循環器学、感染症など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精密医療市場の概要

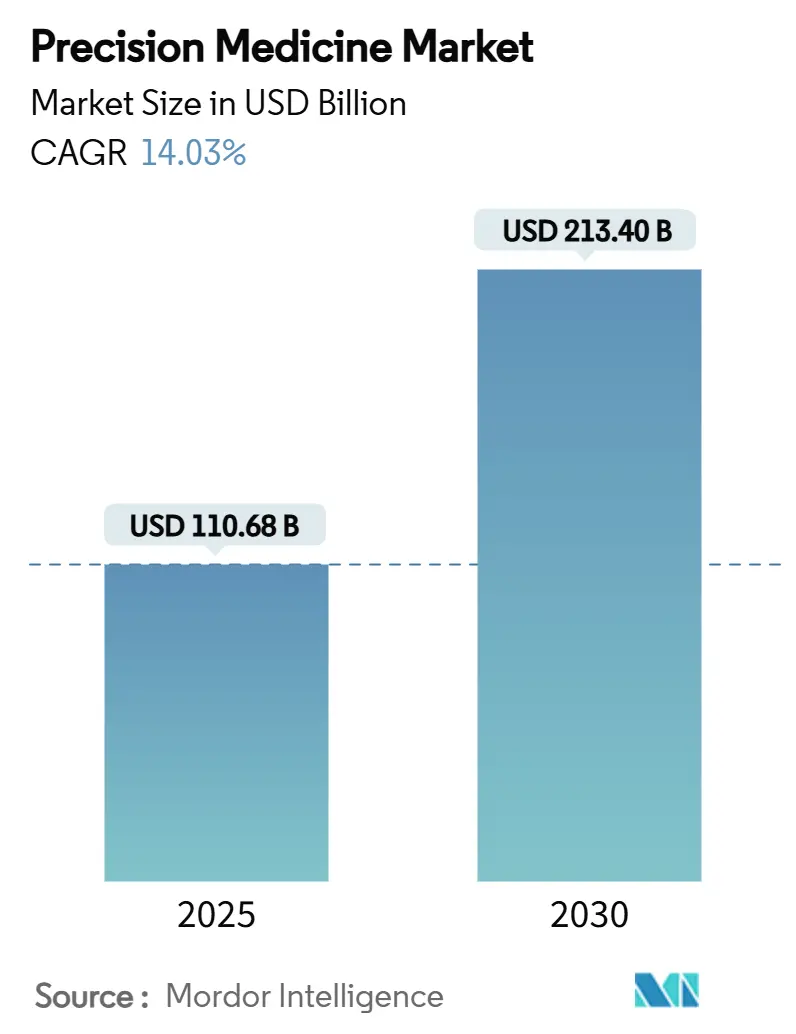

精密医療市場は、2025年には1,106.8億米ドルと推定され、2030年には2,134.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.03%で成長すると見込まれています。シーケンシングコストの低下、AIを活用した分析、規制経路の緩和が相まって、医療は画一的な治療からデータが豊富で患者固有の介入へと移行しています。

主要なレポートのポイント

* 技術別: 2024年には次世代シーケンシング(NGS)が精密医療市場シェアの34.24%を占め、AIと機械学習は2030年までに17.91%のCAGRで成長すると予測されています。

* 用途別: 2024年には腫瘍学が精密医療市場規模の44.23%を占め、希少疾患および遺伝性疾患は2030年までに15.74%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院および診療所が精密医療市場シェアの40.56%を占め、在宅医療環境が16.87%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が48.43%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに14.56%のCAGRを記録すると予測されています。

市場の推進要因と阻害要因

推進要因:

* 国家ゲノムイニシアチブによる研究開発資金の加速: 米国、中国、インドなどの政府ゲノムプログラムが、シーケンシングを研究室から日常的なケアへと移行させるインフラを支えています。これにより、相互運用可能なデータエコシステムが構築され、診断精度が向上し、新たな薬剤標的が刺激されています。

* 腫瘍学バイオマーカーパイプラインの拡大がコンパニオン診断を促進: 2024年以降、15以上のFDA承認が標的薬と特定のバイオマーカー検査を結びつけ、精密腫瘍学の対象患者層を拡大しています。イルミナのTruSight Oncology ComprehensiveやGuardant HealthのShield血液検査などがその例です。

* ゲノミクスにおけるAIと機械学習の統合: 機械学習は、従来の統計では解析できない多層オミクスデータを処理します。AIは、早期疾患の検出、新規仮説の生成、創薬期間の短縮、臨床試験候補の選別、薬物遺伝子相互作用の予測に貢献し、継続的なイノベーションを促進しています。

* 薬理ゲノミクス検査を支援する償還制度改革: 薬理ゲノミクス検査に対する償還コードの改善は、検査の費用対効果を高め、普及を促進しています。

* 製薬企業と大手テクノロジー企業の戦略的提携による精密創薬の加速: 製薬企業とクラウドまたはデータ企業との提携は、ウェットラボの専門知識とスケーラブルなコンピューティングを融合させ、標的検証と患者識別のプロセスを加速させています。GSKによるIDRxの買収や23andMeとMirador Therapeuticsの提携がその例です。

* がん生物学の進歩: がん生物学の理解の深化は、精密医療の発展に不可欠な基盤を提供しています。

阻害要因:

* 国境を越えたマルチオミクスデータ規制の断片化: 欧州のGDPRなど、地域ごとの異なるデータプライバシー規制は、国境を越えた研究におけるデータ共有を複雑にし、プロジェクトのタイムラインを長期化させ、取引コストを増加させています。

* 遺伝子検査の高コストとアクセシビリティの制限: メディケア、メディケイド、民間保険会社がそれぞれ異なる適用範囲規則を適用するため、多くの患者は多遺伝子パネル検査に自己負担しています。低・中所得国では、臨床解釈サービスや遺伝カウンセラーが不足しているため、費用が依然として高額です。

* 治療ベースから予防医療へのシフト: 長期的には、治療中心から予防中心の医療への移行が、精密医療市場の成長に影響を与える可能性があります。

* FDAの薬物療法承認率の低下傾向: FDAの薬物療法承認率の低下は、新薬開発のインセンティブに影響を与え、精密医療の進展を遅らせる可能性があります。

セグメント分析

* 技術別: NGSの優位性とAI革命

* 次世代シーケンシング(NGS)は、コンパニオン診断や薬理ゲノミクスワークフローの基盤として、2024年に市場シェアの34.24%を占めました。イルミナのTruSight Oncology ComprehensiveのようなFDA承認されたアッセイは、NGSを広範なゲノムプロファイリングのゴールドスタンダードとして確立しています。

* AIと機械学習は、17.91%のCAGRで最も速く成長しているセグメントです。AIツールは、バリアントアノテーション、腫瘍の攻撃性に関連する変異シグネチャの検出、アルゴリズムによる治験登録の最適化に貢献しています。

* 用途別: 腫瘍学のリーダーシップと希少疾患の加速

* 腫瘍学は、バイオマーカーと関連する薬剤承認の着実な流れに牽引され、2024年に精密医療市場シェアの44.23%を維持しました。液状生検やマルチオミクスアプローチ、AI駆動型放射線診断学も進展しています。

* 希少疾患および遺伝性疾患は、2030年までに15.74%のCAGRで最も速く成長している用途セグメントです。新生児シーケンシングや全エクソーム解析、AI支援バリアントコーリングが診断の道のりを短縮しています。

* エンドユーザー別: 病院の優位性から在宅医療への移行

* 病院および診療所は、複雑なアッセイの処理とゲノム情報の多分野にわたるケアチームへの統合により、2024年に精密医療市場シェアの40.56%を占めました。

* 在宅医療環境は16.87%のCAGRで成長しており、遺伝子情報の民主化を象徴しています。市販の唾液検査キットやウェアラブルセンサー、ポイントオブケアPCRデバイス、薬剤師によるゲノムカウンセリングキオスクなどが普及し、早期発見と個別化された投薬によるコスト削減が認識されるにつれて、在宅検査の償還が拡大すると予想されます。

地域分析

* 北米: 2024年には48.43%の収益シェアで精密医療市場をリードしました。連邦政府のゲノミクス資金、薬理ゲノミクスに対する保険適用、および柔軟な規制環境がその背景にあります。

* 欧州: 収益では第2位ですが、GDPRによる国境を越えたデータ交換の遅れに直面しています。しかし、ドイツのデジタルヘルス法やスウェーデンのPROMISEプログラムのような取り組みが、データ戦略の調整と採用ギャップの縮小に貢献しています。

* アジア太平洋: 14.56%のCAGRで最も速く成長している地域です。中国のヒトゲノムプロジェクト2、インドのゲノムインドプロジェクト、日本の国家がんゲノムプログラムなど、国家ゲノムイニシアチブと医療費の増加が推進力となっています。

競争環境

精密医療市場は中程度に細分化されており、200以上のプラットフォームプロバイダーと多数のニッチな分析企業が存在します。イルミナ、サーモフィッシャーサイエンティフィック、ロシュが最大のシーケンシング基盤を保有しています。イルミナによるSomaLogicの買収や、サーモフィッシャーとAmazon Web Servicesの提携、ロシュのFoundation Medicineへの投資などが、主要企業の戦略です。

Recursion PharmaceuticalsやFreenome、Color Healthのような新規参入企業は、ハードウェアよりもアルゴリズムの強みを活用しています。製薬、テクノロジー、診断薬企業間の垂直提携が活発化しており、GSKのIDRx買収や23andMeとMiradorのデータライセンス契約がこの収束を示しています。規制環境も競争戦略を形成し、品質管理システムやプライバシー保護データアーキテクチャへの早期投資が重要となっています。

最近の業界動向

* 2025年3月: Labcorpが精密腫瘍学ポートフォリオを拡大し、臨床的に検証されたctDNA MRDソリューションであるLabcorp Plasma Detectと、ゲノムプロファイリングアッセイであるLabcorp Plasma Completeの強化を発表しました。

* 2025年3月: Oncodesign Precision Medicine (OPM) が、進行性黒色腫患者を対象としたOPM-101とペムブロリズマブの併用に関する第1b/2a相REVERT試験プロトコルを提出しました。

* 2025年1月: GSKがIDRxを最大11.5億米ドルで買収すると発表し、胃腸間質腫瘍を標的とする精密医療ポートフォリオを強化しました。

* 2024年11月: 23andMeとMirador Therapeuticsが、免疫学および炎症性疾患の精密医療を進めるための戦略的提携を開始しました。

本レポートは、分子生物学技術とシステム生物学を組み合わせた、疾患の治療と予防に対する新たなアプローチである「世界のプレシジョンメディシン市場」に焦点を当てています。個人の遺伝子、環境、ライフスタイルにおける多様性を考慮した医薬品やワクチンの開発が進む中、この市場は勢いを増しています。

市場の成長は非常に堅調であり、2025年から2030年にかけて年平均成長率(CAGR)14.03%で拡大すると予測されています。この力強い成長の主要な推進要因としては、次世代シーケンシング(NGS)コストの継続的な低下、遺伝子変異の影響を明確にするAI分析の進化、そしてファーマコゲノミクステストに対する償還制度の拡大が挙げられます。また、国家的なゲノムイニシアチブによる研究開発資金の加速、がん生物学の進歩、コンパニオン診断を促進する腫瘍バイオマーカーパイプラインの拡大、製薬企業と大手テクノロジー企業との戦略的提携による精密医薬品開発の加速、ゲノミクスにおけるAIと機械学習の統合も市場を牽引しています。

技術別に見ると、ビッグデータ分析、バイオインフォマティクス、次世代シーケンシング(NGS)、AI/機械学習、コンパニオン診断、ゲノミクス、プロテオミクス、メタボロミクス、エピゲノミクス、トランスクリプトミクスなどが含まれます。特に、次世代シーケンシング(NGS)は、コンパニオン診断やゲノムワークフローの基盤となる技術であり、2024年の収益基盤の34.24%を占め、現在も収益を牽引するセグメントとなっています。

アプリケーション分野は多岐にわたり、腫瘍学が主要な領域であるほか、神経学(CNS)、免疫学、循環器学、感染症、呼吸器疾患、希少疾患・遺伝性疾患、代謝性疾患などが含まれます。エンドユーザー別では、製薬・バイオテクノロジー企業、診断ラボ、病院・クリニック、学術・研究機関、CRO、ヘルスケアIT・バイオインフォマティクス企業、そしてホームケア設定が挙げられます。この中で、ホームケア設定は、市販の検査キットやポイントオブケア分子診断デバイスの普及により、病院外での遺伝子検査が可能になったことで、年平均成長率16.87%と最も急速に拡大しているセグメントです。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象となっています。特にアジア太平洋地域は、中国、インド、日本における国家ゲノムプロジェクトが大規模なデータセットと政府資金をもたらしていることから、予測期間中に年平均成長率14.56%と、ヨーロッパや北米を上回る高い成長率を示すと見込まれています。

一方で、市場にはいくつかの課題も存在します。国境を越えたマルチオミクスデータ規制の断片化、治療中心から予防医療へのシフト、FDAの医薬品承認率の低下傾向、遺伝子検査の高コストとアクセス制限などが市場の成長を抑制する要因として挙げられています。また、FDAのラボ開発テスト(LDT)規制は、年間12.9億米ドルのコンプライアンスコストを発生させると予測されており、堅牢な品質システムを維持している企業に有利に働き、小規模ラボにとっては参入障壁が高まる可能性があります。

競争環境においては、市場集中度や市場シェア分析が行われ、F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific Inc.、Illumina Inc.、Qiagen N.V.、AstraZeneca PLCなど、多数の主要企業がプロファイルされています。市場リーダーの間では、シーケンシング、プロテオミクス、AI分析を組み合わせた垂直統合が新たな競争戦略として浮上しています。これは、創薬期間の短縮とデータ資産の確保を目的としており、IlluminaによるSomaLogicの買収やGSKによるIDRxの買収といった事例に見られます。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価も含まれています。プレシジョンメディシン市場は、技術革新と個別化医療への需要の高まりにより、今後も大きな変革と成長が期待される分野であると言えるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 研究開発資金を加速する国家ゲノムイニシアチブ

- 4.2.2 がん生物学の進歩

- 4.2.3 コンパニオン診断を促進する腫瘍バイオマーカーパイプラインの拡大

- 4.2.4 薬理ゲノム検査を支援する償還改革

- 4.2.5 精密医薬品開発を加速する戦略的な製薬・ビッグテック提携

- 4.2.6 ゲノミクスにおけるAIと機械学習の統合

-

4.3 市場の阻害要因

- 4.3.1 分断された国境を越えたマルチオミクスデータ規制

- 4.3.2 治療中心から予防医療への移行

- 4.3.3 FDAの薬物療法承認率の低下傾向

- 4.3.4 遺伝子検査の高コストと限られたアクセス性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 技術別

- 5.1.1 ビッグデータ分析

- 5.1.2 バイオインフォマティクス

- 5.1.3 次世代シーケンシング (NGS)

- 5.1.4 AI & 機械学習

- 5.1.5 コンパニオン診断

- 5.1.6 ゲノミクス

- 5.1.7 プロテオミクス

- 5.1.8 メタボロミクス

- 5.1.9 エピゲノミクス

- 5.1.10 トランスクリプトミクス

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 神経学 (CNS)

- 5.2.3 免疫学

- 5.2.4 循環器学

- 5.2.5 感染症

- 5.2.6 呼吸器

- 5.2.7 希少疾患 & 遺伝性疾患

- 5.2.8 代謝性疾患

- 5.2.9 その他の適応症

-

5.3 エンドユーザー別

- 5.3.1 製薬 & バイオテクノロジー企業

- 5.3.2 診断ラボ

- 5.3.3 病院 & クリニック

- 5.3.4 学術 & 研究機関

- 5.3.5 医薬品開発業務受託機関 (CROs)

- 5.3.6 ヘルスケアIT & バイオインフォマティクス企業

- 5.3.7 在宅医療

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 サーモフィッシャーサイエンティフィック株式会社

- 6.3.3 イルミナ株式会社

- 6.3.4 キアゲン N.V.

- 6.3.5 アストラゼネカ PLC

- 6.3.6 ノバルティス AG

- 6.3.7 ファイザー株式会社

- 6.3.8 ブリストル・マイヤーズ スクイブ社

- 6.3.9 メルク・アンド・カンパニー株式会社

- 6.3.10 バイオジェン株式会社

- 6.3.11 ガーダント・ヘルス株式会社

- 6.3.12 メドトロニック

- 6.3.13 ファンデーション・メディシン株式会社

- 6.3.14 アダプティブ・バイオテクノロジーズ社

- 6.3.15 テンプス・ラボ株式会社

- 6.3.16 23andMe ホールディング社

- 6.3.17 ラボコープ・ホールディングス株式会社

- 6.3.18 アジレント・テクノロジーズ株式会社

- 6.3.19 シーメンス・ヘルシニアーズ AG

- 6.3.20 マリアド・ジェネティクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

精密医療は、個々の患者さんの遺伝子情報、環境要因、ライフスタイルといった多様な特性を詳細に分析し、最適な治療法や予防策を提供する、個別化された医療アプローチです。従来の画一的な治療に対し、「一人ひとりに最適」な医療を目指し、治療効果の最大化、副作用のリスク低減、医療資源の効率的な活用が期待されます。特に、疾患メカニズムが多様ながんや希少疾患において、その真価を発揮すると考えられています。

精密医療は多岐にわたるアプローチを含みます。中心的なのは「ゲノム医療」で、患者さんのDNA配列を解析し、疾患や薬物応答性に関わる遺伝子変異を特定します。これには、全ゲノムシーケンス、全エクソームシーケンス、遺伝子パネル検査などが用いられます。遺伝子情報だけでなく、RNAの発現パターンを解析する「トランスクリプトミクス」、タンパク質の網羅的解析を行う「プロテオミクス」、代謝物質の変動を捉える「メタボロミクス」といったオミクス解析も重要です。さらに、高度な画像診断技術やウェアラブルデバイスから得られるリアルタイムの生体情報も、個人の状態を把握する貴重なデータ源です。これらの多様な情報を統合解析することで、精密な診断と治療計画の立案が可能になります。

精密医療の応用範囲は急速に拡大しています。最も進展が著しいのは「がん治療」で、がん細胞の遺伝子変異を解析し、分子標的薬や免疫チェックポイント阻害薬の選択に役立てられます。これにより、効果のない治療を避け、最適な治療を早期に開始できます。「希少疾患」では、原因不明の疾患に対する遺伝子診断を可能にし、新たな治療選択肢の発見につながっています。「薬物療法」では、患者さんの遺伝子情報に基づき薬の代謝能力や副作用リスクを予測する「薬理ゲノミクス」が導入され、安全で効果的な投薬が可能になります。その他、感染症分野での病原体特定と薬剤耐性遺伝子検出、生活習慣病のリスク評価と個別化された予防介入、神経変性疾患や精神疾患の研究にも活用され始めています。

精密医療を支える基盤技術は多岐にわたります。まず、大量のDNA配列を高速かつ低コストで解析する「次世代シーケンサー(NGS)」は、ゲノム医療に不可欠です。NGSデータから意味のある情報を抽出するためには、「バイオインフォマティクス」の専門知識と技術が不可欠です。さらに、複雑なデータパターンを認識し、診断支援、治療予測、新薬開発などに活用する「人工知能(AI)」や「機械学習」も重要な役割を担います。これらの技術は、電子カルテやゲノムデータなど多様な「ビッグデータ」を統合解析し、新たな知見を生み出す上で中心的な存在です。また、血液や尿からがん細胞由来のDNAなどを検出する「リキッドバイオプシー」は、非侵襲的ながんの早期発見や治療効果モニタリングを可能にします。特定の遺伝子を正確に編集する「ゲノム編集技術(CRISPR-Cas9など)」は、将来的な遺伝子治療への応用が期待されています。

精密医療の市場は、世界的に急速な成長を遂げています。背景には、高齢化に伴う慢性疾患の増加、医療費の高騰、画一的な治療では対応しきれない疾患の多様化といった社会課題があります。ゲノム解析技術のコスト低下と解析速度向上、AIやビッグデータ解析技術の進化が、精密医療の実用化を強力に後押ししています。政府や製薬企業、バイオテクノロジー企業からの大規模な投資も活発で、特にがん領域では、分子標的薬や免疫療法薬の開発が精密医療と密接に結びついています。一方で、課題も山積しています。高額な検査費用や治療費、ゲノムデータのプライバシー保護とセキュリティ、倫理的な問題、標準化されたデータ基盤の不足などが挙げられます。バイオインフォマティクス専門家や遺伝カウンセラーといった専門人材の育成も急務です。

精密医療は、今後も医療のパラダイムシフトを牽引すると予想されます。将来的には、ゲノム情報に加え、プロテオミクス、メタボロミクス、マイクロバイオーム解析、環境要因、生活習慣データなど、より多角的な情報が統合的に解析され、個人の包括的な健康プロファイルが構築されるでしょう。これにより、疾患の発症前段階でのリスク予測と介入、超早期診断、個人の体質に合わせた最適な予防策の提供が、より一層強化されると考えられます。AIは、膨大な医療データから新たなバイオマーカーや治療標的を発見し、個別化された治療アルゴリズムを構築する上で、さらに中心的な役割を果たすでしょう。ゲノム編集技術の進展は、遺伝性疾患に対する根本的な治療法をもたらす可能性を秘めています。精密医療の普及には、コストのさらなる低減、データ共有と連携のための国際的な標準化、社会全体の理解と倫理的・法的な枠組みの整備が不可欠ですが、これらの課題を克服することで、より効果的で個別化された未来の医療が実現されると期待されています。