精密養豚市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

精密養豚市場レポートは、コンポーネント(ハードウェア、ソフトウェアなど)、テクノロジー(IoTおよびセンサー、人工知能など)、用途(栄養最適化、健康モニタリングなど)、農場規模(大規模農場など)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精密養豚市場の概要:成長トレンドと2025-2030年予測

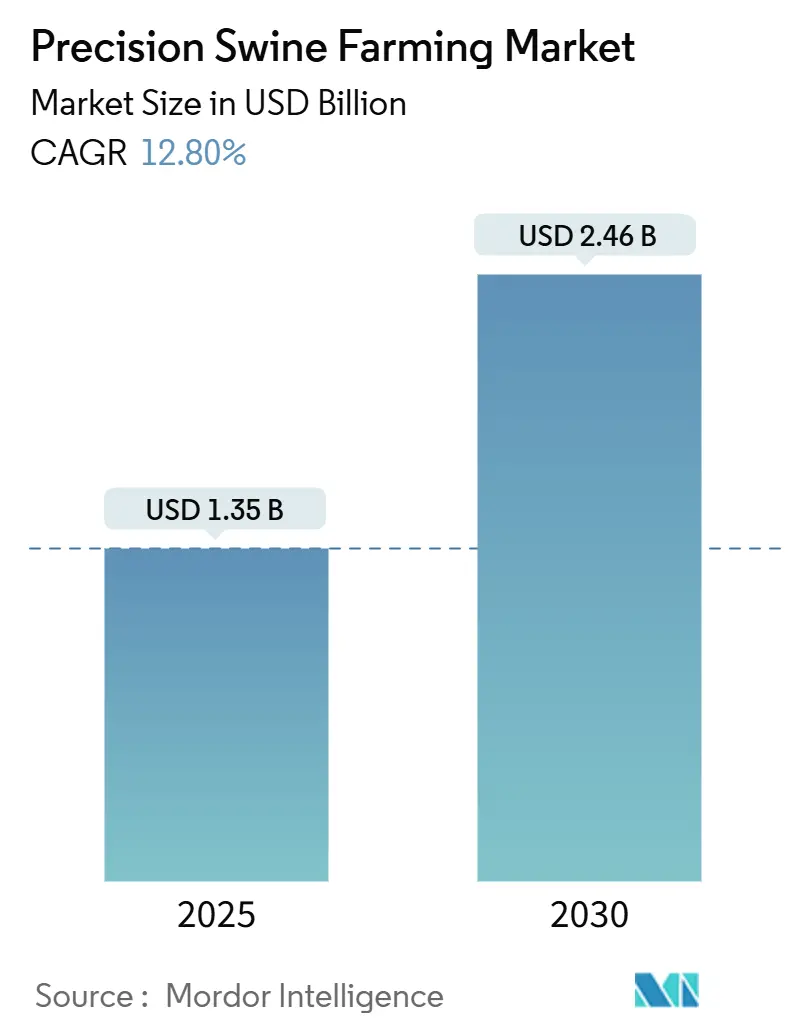

Mordor Intelligenceの分析によると、精密養豚市場は2025年に13.5億米ドルと推定され、2030年には24.6億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)12.80%で成長すると予測されています。この市場は、コンポーネント(ハードウェア、ソフトウェアなど)、テクノロジー(IoTとセンサー、人工知能など)、アプリケーション(栄養最適化、健康モニタリングなど)、農場規模(大規模農場など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。

市場の主要な動向と推進要因

精密養豚市場の成長は、豚肉消費の拡大、抗生物質不使用生産に対する規制圧力の高まり、センサーおよび接続コストの急速な低下といった複数の要因によって推進されています。ハードウェアは依然として多くの農場にとって主要な投資ですが、ソフトウェアのサブスクリプションやデータ駆動型のアドバイザリーサービスが収益源を多様化させています。飼料、遺伝学、製薬分野の主要企業とデータ分析専門家との戦略的パートナーシップは、プラットフォームの統合を加速させており、農村部での5G展開や低軌道衛星によるカバレッジは、以前の接続性の制約を解消しています。これらの要因が相まって、精密養豚市場は2030年まで一貫して二桁成長を記録すると見込まれています。

主要な市場の洞察

* コンポーネント別: 2024年にはハードウェアが市場シェアの46.5%を占め、引き続き主導的な役割を果たしています。一方、ソフトウェアは2030年までにCAGR 15%で拡大すると予測されています。

* テクノロジー別: 2024年にはIoTとセンサーが市場規模の34.5%を占めましたが、人工知能(AI)は2030年までにCAGR 19%で成長し、最も急速に発展する技術となる見込みです。

* アプリケーション別: 2024年には健康モニタリングが市場シェアの37%を占めました。廃棄物管理は、2025年から2030年にかけてCAGR 18%を記録すると予測されています。

* 農場規模別: 2024年には大規模農場が市場シェアの51%を占めましたが、中規模農場は2030年までにCAGR 14.5%で成長すると予想されています。

* 地域別: 2024年にはヨーロッパが29%で最大の地域シェアを占めました。アジア太平洋地域はCAGR 16.5%で最も急速な成長を示すと予測されています。

市場を牽引する要因の詳細

* AI対応ビジョンシステムの急増: コンピュータービジョンプラットフォームは、個々の豚を識別し、リアルタイムの体重を3%未満の誤差で推定できるようになり、手作業を削減し、飼料変換効率を最大12%向上させています。SwineTechが子豚の安全性分析のために910万米ドルのシリーズA資金を調達したことからも、この分野への投資意欲の高さが伺えます。

* 抗生物質不使用豚肉需要の増加: 小売および食品サービス業界の多国籍企業が抗生物質の日常的な使用を段階的に廃止する方針を打ち出し、生産者は目に見える症状の24~48時間前に病気を発見できる早期警戒健康システムを導入せざるを得なくなっています。欧州連合の獣医薬規制も予防的使用を制限しており、データ駆動型診断が商業的に不可欠となっています。

* IoTセンサー価格の低下: 2022年に150米ドルだった平均的な豚舎環境センサーは現在55米ドルで販売されており、1,000~5,000頭の豚を管理する中規模農場でも包括的なモニタリングが可能になっています。これにより、センサー技術の普及が進み、市場は大規模な工業的事業だけでなく、世界の豚肉生産量の大部分を占める家族経営の農場にも拡大しています。

* 農村地域におけるクラウド接続性: FCC 5G基金やJohn DeereとVerizonの提携のような民間ネットワーク契約により、豚の飼育が盛んな地域に低遅延の通信環境が提供されています。Starlinkのような衛星通信も残りのギャップを埋め、豚舎が継続的なセンサーデータをクラウドダッシュボードにストリーミングできるようになっています。これにより、複数の農場から数千のセンサーデータを処理できるクラウドベースの分析プラットフォームが可能になり、以前は不可能だった洞察が得られるようになりました。

* ESG関連の農業金融インセンティブ: ヨーロッパと北米を中心に、環境・社会・ガバナンス(ESG)に配慮した農業金融インセンティブが、精密養豚技術の導入を後押ししています。

* 糞尿管理における炭素クレジットの収益化: 糞尿管理を通じて炭素クレジットを収益化する動きも、長期的な市場成長に貢献しています。

市場の抑制要因

* 既存の豚舎改修にかかる高額な設備投資(CAPEX): 多くの既存の豚舎は、高密度センサーアレイをサポートするために必要な電気、換気、ネットワークの基盤が不足しているため、完全な精密化改修には1,000頭規模の施設で30万米ドルもの費用がかかる場合があります。伝統的な農業金融機関は精密農業技術を投機的と見なすことが多く、資金調達の選択肢が限られています。

* 小規模農家におけるデジタルリテラシーの低さ: 特に発展途上国では、小規模農家(100頭未満の動物を飼育する生産者が60~80%を占める)の間でデジタルスキルギャップが根強く、導入の障壁となっています。世界銀行の調査によると、小規模農家のわずか23%しか精密農業アプリケーションに必要な基本的なスマートフォン操作能力を持っていません。

* サイバーバイオセキュリティへの懸念: 農業ネットワークの強化が保険会社や規制当局から求められる中、サイバーバイオセキュリティへの懸念も市場の成長を抑制する要因となっています。

* センサーの相互運用性標準の断片化: センサー間の相互運用性標準が確立されていないことも、市場の普及を妨げる要因の一つです。

セグメント別分析の詳細

* コンポーネント別:ハードウェアがリーダーシップを維持

ハードウェアは、データ収集と自動制御に必要な物理的インフラストラクチャを反映し、2024年に精密養豚市場シェアの46.5%を占めました。センサー価格の低下と豚舎の電化の進展がこのセグメントを後押ししています。一方、クラウド分析サブスクリプションの拡大により、ソフトウェア収益は2030年までにCAGR 15%で増加すると予測されています。

* テクノロジー別:AIの勢いがIoTを上回る

IoTとセンサーは2024年に精密養豚市場規模の34.5%を占めましたが、人工知能(AI)はCAGR 19%で最も急速に成長する技術となる見込みです。初期の導入は単純な環境モニタリングに集中していましたが、現在では農場は履歴データを実用的な予測に変換する予測アルゴリズムを求めています。ロボット工学は糞尿処理や精密給餌で注目を集めており、ブロックチェーンは輸出市場の監査を満たすためのトレーサビリティを強化しています。

* アプリケーション別:健康モニタリングが主導、廃棄物管理が加速

健康モニタリングは、リアルタイムの疾病検出が福祉遵守と抗生物質不使用のポジショニングの両方を支えるため、2024年に精密養豚市場シェアの37%を占めました。廃棄物管理プラットフォームは、糞尿ベースの炭素クレジットの収益化とヨーロッパにおけるアンモニア排出量上限の厳格化により、2030年までにCAGR 18%で成長すると予測されています。

* 農場規模別:中規模事業者が追いつきを加速

大規模事業は、技術コストを分散させる規模の経済を活用し、2024年に精密養豚市場シェアの51%を占めました。中規模農場は、デバイス価格の低下とソフトウェアインターフェースの簡素化により、1,000~4,999頭の豚を飼育する農場でも導入が容易になったため、CAGR 14.5%で成長すると予想されています。

地域別分析の詳細

* ヨーロッパ: 2024年に精密養豚市場で29%のシェアを占め、主導的な地位を確立しました。欧州委員会が工業排出指令を改正し、2,000頭を超える豚を飼育する施設にリアルタイムの環境報告を義務付けた後、導入が急増しました。ドイツ、スペイン、オランダでは、適格なハードウェア購入費用の最大40%をカバーする補助金が提供され、迅速な近代化を促進しています。

* アジア太平洋: CAGR 16.5%で最も急速に成長している地域です。中国のアフリカ豚熱からの回復は、IoTフレームワークを最初から組み込んだ大規模農場の建設を促進しました。広東省や四川省の官民研究拠点は、数百万頭規模の複合施設でAIアルゴリズムをテストし、技術普及を加速させています。

* 北米: 米国では、慢性的な労働力不足が給餌や清掃作業におけるロボット工学への関心を高めています。USDAの改訂された精密農業フレームワークはデータ所有権の規則を明確にし、生産者がクラウドベンダーと契約することを奨励しています。カナダは排出削減投資に対する税額控除を拡大し、糞尿からエネルギーへのプロジェクトに利益をもたらしています。

競争環境

精密養豚市場は細分化されており、上位5社が市場での存在感を強化するための戦略的イニシアチブに積極的に関与しています。Nedap Livestock ManagementやGenus plcは、給餌ステーション、体重モニタリングスケール、遺伝子分析を統合した包括的なスマート養豚ソリューションを提供しています。これらのソリューションは、リアルタイムのデータ分析とAIを活用し、個々の豚の健康状態、成長パターン、および行動を最適化することで、生産効率の向上と資源の持続可能な利用を可能にします。市場の競争は激化しており、主要企業は研究開発への投資を増やし、新技術の導入、戦略的提携、およびM&Aを通じて市場シェアの拡大を図っています。また、地域ごとのニーズに対応するため、ローカライズされたソリューションの開発も進められています。

本レポートは、世界の精密養豚市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。2025年には世界の精密養豚市場は13.5億米ドルの価値に達し、2030年までには年平均成長率(CAGR)12.8%で成長し、24.6億米ドルに達すると予測されています。コンポーネント別では、センサーや自動化機器の基礎的な必要性から、ハードウェアが46.5%と最大の収益シェアを占めています。アプリケーション別では、環境規制の強化と炭素クレジットのインセンティブにより、廃棄物管理システムが年平均成長率18%で最も急速に拡大しています。地域別では、中国の大規模農場の近代化、国内製造業の発展、および支援的な政策が相まって、アジア太平洋地域が年平均成長率16.5%で最もダイナミックな機会を提供すると見られています。

市場の成長を推進する主な要因としては、AIを活用したビジョンシステムの急増、抗生物質不使用豚肉に対する需要の増加、IoTセンサー価格の下落、農村地域におけるクラウド接続性の向上、ESG(環境・社会・ガバナンス)に連動した農業金融インセンティブの提供、糞尿管理における炭素クレジットの収益化が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、既存の豚舎を改修するための高額な設備投資(CAPEX)、小規模農家におけるデジタルリテラシーの低さ、サイバーバイオセキュリティに関する懸念、センサー間の相互運用性標準の断片化などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。コンポーネント別ではハードウェア、ソフトウェア、サービス。テクノロジー別ではIoTおよびセンサー、人工知能(AI)、ビッグデータ分析、ロボット工学と自動化、クラウドコンピューティング、ブロックチェーントレーサビリティ。アプリケーション別では栄養最適化、健康モニタリング、繁殖管理、環境制御、廃棄物管理。農場規模別では大規模農場、中規模農場、小規模農場。地域別では北米(米国、カナダなど)、欧州(ドイツ、スペインなど)、アジア太平洋(中国、日本など)、南米(ブラジルなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ケニアなど)に分類し、詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびNedap N.V.、Genus plc、Topigs Norsvin、Big Dutchmanなどの主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望についても言及しており、精密養豚技術の進化と普及が、持続可能で効率的な養豚業の実現に貢献する可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応ビジョンシステムの急増

- 4.2.2 抗生物質不使用豚肉の需要増加

- 4.2.3 IoTセンサー価格の下落

- 4.2.4 地方におけるクラウド接続性

- 4.2.5 ESG関連農業金融インセンティブ

- 4.2.6 糞尿管理のための炭素クレジット収益化

-

4.3 市場の阻害要因

- 4.3.1 既存の畜舎改修にかかる高額な設備投資

- 4.3.2 小規模農家におけるデジタルリテラシーの低さ

- 4.3.3 サイバーバイオセキュリティの懸念

- 4.3.4 分断されたセンサー相互運用性標準

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 IoTとセンサー

- 5.2.2 人工知能

- 5.2.3 ビッグデータ分析

- 5.2.4 ロボティクスと自動化

- 5.2.5 クラウドコンピューティング

- 5.2.6 ブロックチェーントレーサビリティ

-

5.3 アプリケーション別

- 5.3.1 栄養最適化

- 5.3.2 健康モニタリング

- 5.3.3 繁殖管理

- 5.3.4 環境制御

- 5.3.5 廃棄物管理

-

5.4 農場規模別

- 5.4.1 大規模農場

- 5.4.2 中規模農場

- 5.4.3 小規模農場

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 スペイン

- 5.5.2.3 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nedap N.V.

- 6.4.2 Genus plc

- 6.4.3 Topigs Norsvin

- 6.4.4 Big Dutchman

- 6.4.5 Fancom BV ( CTB, Inc)

- 6.4.6 Hypor BV (Hendrix Genetics)

- 6.4.7 Zoetis Services LLC

- 6.4.8 Merck & Co., Inc.

- 6.4.9 Boehringer Ingelheim International GmbH.

- 6.4.10 Grain & Protein Technologies

- 6.4.11 Hotraco (Munters)

- 6.4.12 Guangzhou Yingzi Technology Co, Ltd

- 6.4.13 Osborne Industries

- 6.4.14 Big Herdsman

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

精密養豚とは、情報通信技術(ICT)、モノのインターネット(IoT)、人工知能(AI)、ビッグデータなどの先端技術を駆使し、豚の飼育環境、健康状態、成長段階などを個体レベルで詳細に管理・最適化する次世代の養豚手法でございます。従来の経験や勘に頼る養豚から脱却し、データに基づいた科学的なアプローチにより、生産性の向上、コスト削減、動物福祉の向上、環境負荷の低減などを総合的に目指すことを特徴としております。具体的には、豚舎内の環境センサー、個体識別システム、自動給餌装置、画像解析、音声解析などを活用し、豚一頭一頭の状況をリアルタイムで把握し、最適な飼育管理を実現いたします。

この精密養豚には、様々な手法やアプローチがございます。まず、個体識別と追跡は基本であり、RFIDタグや耳標、さらには顔認証技術などを用いて、各豚の情報を正確に把握します。次に、自動給餌システムは、豚の体重、成長段階、健康状態に応じて、最適な量と種類の飼料を自動で供給し、飼料効率の最大化を図ります。環境制御システムでは、豚舎内の温度、湿度、換気、アンモニア濃度などをセンサーで常時監視し、AIが最適な環境を維持するよう自動で調整いたします。健康管理においては、活動量センサー、体温センサー、咳などの異常音を検知する音声解析、歩行異常や皮膚病変を早期に発見する画像解析などが用いられ、病気の早期発見と予防に貢献します。繁殖管理においても、発情期の正確な検知や分娩予測などが行われ、繁殖成績の向上に繋がります。これらの技術を組み合わせることで、豚の生涯にわたる詳細なデータが蓄積され、より精度の高い管理が可能となります。

精密養豚の主な用途と利点は多岐にわたります。最も顕著なのは、生産性の向上でございます。飼料効率の改善、成長速度の促進、疾病による死亡率の低減により、出荷頭数や肉質の向上が期待できます。次に、コスト削減も大きな利点です。飼料の無駄をなくし、労働力を自動化で補うことで人件費を削減し、病気の早期発見・治療により薬剤費も抑えられます。また、動物福祉の向上も重要な側面です。豚にとって快適な環境を維持し、ストレスを軽減することで、健康な豚を育てることができます。環境負荷の低減も期待され、飼料効率の向上は排泄物の削減に繋がり、精密な環境制御はエネルギー消費の最適化に貢献します。さらに、個体ごとの詳細なデータは、食品の安全性とトレーサビリティの確保にも役立ち、消費者の信頼向上に繋がります。人手不足が深刻化する畜産業界において、自動化による省力化は、持続可能な養豚経営を実現するための重要な解決策となります。

精密養豚を支える関連技術は、日進月歩で進化しております。IoTセンサーは、温度、湿度、CO2、アンモニア濃度、豚の体重、活動量、体温など、多種多様なデータをリアルタイムで収集します。これらの膨大なデータは、ビッグデータとして蓄積され、AIや機械学習によって解析されます。AIは、豚の行動パターンから健康状態の変化を予測したり、画像解析によって病変や跛行を自動で検知したり、最適な飼料配合や環境設定を提案したりします。ロボット技術は、自動給餌、清掃、糞尿処理、さらには豚の移動補助など、様々な作業の自動化に貢献しております。高速なデータ通信を可能にする5GやWi-Fi、そしてデータを安全に保存・処理するクラウドコンピューティングも不可欠な要素です。近年では、豚の顔を識別するバイオメトリクス技術も実用化されつつあり、個体管理の精度をさらに高めております。

精密養豚が注目される市場背景には、いくつかの要因がございます。世界的な人口増加に伴う食肉需要の拡大、特にアジア地域での豚肉消費量の増加は、生産性向上の強い動機となっております。一方で、畜産業界では、高齢化や若年層の就農離れによる労働力不足が深刻化しており、自動化・省力化技術への期待が高まっています。また、地球温暖化対策や持続可能な開発目標(SDGs)への意識の高まりから、畜産における環境負荷の低減が強く求められております。動物福祉に対する消費者の関心も高まっており、より倫理的な飼育方法への転換が求められています。アフリカ豚熱(ASF)などの伝染病の脅威も、早期発見・予防を可能にする精密な健康管理システムの導入を後押ししています。各国政府もスマート農業への投資や補助金制度を設けるなど、技術導入を積極的に支援しており、これらの要因が精密養豚の普及を加速させています。

将来展望として、精密養豚はさらなる進化を遂げると予想されます。AIの学習能力向上により、より高度な予測分析が可能となり、疾病の発生を未然に防ぐ「予知保全」が一般的になるでしょう。個体ごとの遺伝情報とリアルタイムの飼育データを組み合わせることで、究極の個別最適化された栄養管理や飼育プログラムが実現する可能性もございます。ロボット技術はさらに発展し、豚舎内のほぼ全ての作業が自動化され、人間は管理・監督に特化するようになるかもしれません。また、ブロックチェーン技術を活用することで、豚の生産履歴がより透明化され、消費者はスマートフォン一つで、自分が購入した豚肉がどのように育てられたかを詳細に確認できるようになるでしょう。都市型農業や垂直農場といった概念が豚舎にも応用され、より環境制御された閉鎖空間での養豚も研究が進むかもしれません。一方で、データプライバシーの保護、技術導入コストの課題、そして技術に過度に依存することによるリスクなど、解決すべき課題も存在します。しかし、これらの課題を克服し、精密養豚は持続可能で効率的、かつ倫理的な未来の養豚業を牽引していく重要な技術となることでしょう。