前臨床医療機器試験サービス市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

前臨床医療機器試験サービス市場に関する詳細分析

**市場概要**

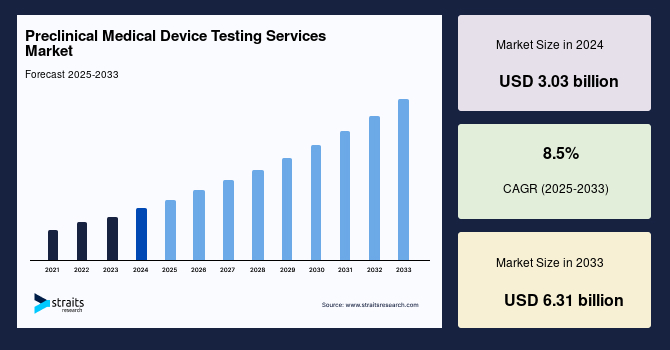

前臨床医療機器試験サービスの世界市場は、医療機器開発におけるその不可欠な役割により、近年著しい成長を遂げています。2024年には30.3億米ドルの市場規模を記録し、2025年には32.8億米ドルに拡大すると予測されています。この市場は、2033年までには63.1億米ドルに達すると見込まれており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.5%と、堅調な拡大を示唆しています。この成長の主な原動力は、医療機器の安全性と有効性を確保するために、世界中の保健当局によって課される厳格な規制基準とガイドラインの存在です。さらに、前臨床試験サービスのアウトソーシングが顕著な傾向として浮上しており、これも市場拡大の新たな機会を創出しています。

前臨床医療機器試験サービスは、医療機器が人体での臨床試験に進む前に、その安全性と有効性を保証するための極めて重要な段階です。これらのサービスは、実験動物を用いたin vivo(生体内)試験や、試験管内でのin vitro(生体外)試験を含む一連の厳格な試験を通じて、医療機器の性能、生体適合性、および潜在的なリスクを詳細に評価することを目的としています。前臨床試験の主要な目標は、人体での臨床試験における安全な初回投与量を決定すること、および医療機器が引き起こす可能性のあるあらゆる毒性効果や有害反応を特定することにあります。

この段階では、多岐にわたる評価が実施されます。例えば、生体適合性試験では、医療機器が生物学的システムとどのように相互作用するかを詳細に調査し、生体に対する有害な影響(細胞毒性、感作性、刺激性、全身毒性、遺伝毒性、発がん性など)がないことを包括的に確認します。また、in vivo試験では、生きた生物体内での機器の挙動、機能、および長期的な影響を評価し、治療効果や安全性に関する貴重なデータを提供します。これらの研究は、優良試験所規範(GLP: Good Laboratory Practices)やISO 10993シリーズなどの国際的なガイドラインに厳密に従って実施され、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)といった規制機関への提出要件を満たす必要があります。前臨床試験で得られたデータは、医療機器の安全プロファイルを確立するために不可欠であり、その後の開発段階、ひいては臨床試験の実施を導く上で決定的な役割を果たします。これらの試験は、単なる形式的なものではなく、患者の安全を最優先し、市場に投入される医療機器が厳格な品質基準を満たしていることを保証するための科学的根拠を提供するものです。

**市場の推進要因**

前臨床医療機器試験サービス市場の成長を最も強力に推進しているのは、世界中の保健当局によって課される厳格な規制要件とガイドラインです。FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの規制機関は、医療機器が市場に投入される前に、その安全性と有効性を保証するために包括的な前臨床試験を義務付けています。これらの規制は、生体適合性、毒性学、および性能評価を含む広範な試験を必要とします。これらの試験は、デバイスの材料、設計、製造プロセス、および意図された用途に応じて、多岐にわたる側面から評価されます。

近年、医療機器の技術革新が加速し、AIを搭載した診断機器、高度なインプラント、再生医療製品、デジタル治療薬など、複雑かつ多様なデバイスが登場しています。これらの革新的なデバイスは、従来の機器よりも評価が複雑であり、予期せぬリスクを特定するための、より広範かつ詳細な前臨床試験が求められています。例えば、2021年に欧州連合(EU)で施行された医療機器規則(MDR: Medical Device Regulation)は、以前の指令に比べて要求事項が大幅に強化されており、製造業者にはより広範かつ詳細な前臨床試験データの提出が義務付けられました。MDRは、製品のライフサイクル全体にわたるリスク管理、臨床評価、市販後監視の強化を義務付けており、これにより前臨床試験サービスへの需要が著しく増加しています。製造業者は、新たな基準に準拠するために、専門的な知識と設備を持つ試験サービスプロバイダーに依存せざるを得ない状況です。

国際貿易管理局の報告によると、世界の医療機器産業は2020年に4,570億ドルの価値があり、その成長は今後も続く見込みです。このような大規模かつ成長著しい産業において、患者の安全と製品の品質を確保するための規制は不可欠であり、これらの厳格な規制要件が、前臨床医療機器試験サービスの需要をさらに押し上げる主要な要因となっています。規制当局は、これらの新技術がもたらす潜在的なリスクを評価し、患者に安全な利益を提供できるよう、ガイドラインを継続的に更新・強化しており、これが市場の持続的な成長を後押ししています。

**市場の抑制要因**

前臨床医療機器試験サービス市場の成長を抑制する主要な要因の一つは、包括的な試験手順に伴う高いコストです。前臨床試験は、in vitroおよびin vivo研究、生体適合性試験、長期インプラント研究など、一連の複雑で資源集約的なプロセスを伴います。これらの試験には、高度に専門化された設備(例えば、特殊な培養システム、画像診断装置、病理学的分析機器)、熟練した専門家(毒性学者、病理学者、獣医師、生体適合性スペシャリストなど)、および相当な時間投資が必要です。動物を用いたin vivo試験においては、動物の飼育・管理、倫理的承認の取得、専門的な外科手術や観察、組織学的分析など、多大な費用が発生します。これらの要素が組み合わさることで、運用コストは非常に高額になります。

特に、中小規模の医療機器製造業者(SMEs)は、しばしば財務上の制約に直面しており、広範な前臨床試験サービスを利用することが困難であるという課題を抱えています。大規模な企業と比較して、SMEsは研究開発予算が限られていることが多く、試験に関連する高額な費用は、新製品の開発を躊躇させたり、市場参入を遅らせたりする原因となります。さらに、高額なコストは、製品開発のタイムラインを遅延させ、最終的な医療機器の市場投入全体に影響を与える可能性があります。これにより、革新的なデバイスが患者に届くまでの期間が長くなるという間接的な影響も生じます。

デロイトの報告によると、医療機器を市場に投入するための平均コストは3,100万ドルから9,400万ドルの範囲であり、そのかなりの部分が前臨床試験および臨床試験に割り当てられています。この莫大な財政的負担は、前臨床試験サービス市場の成長を制限する決定的な要因となっています。また、試験結果が期待通りでなかった場合、再試験やプロトコルの変更にはさらなる費用と時間がかかるため、製造業者にとっては大きな経済的リスクとなります。これらの要因が相まって、市場の潜在的な成長が阻害される可能性があります。

**市場の機会**

前臨床医療機器試験サービス市場における最も重要な機会の一つは、前臨床試験サービスのアウトソーシングの傾向が拡大していることです。医療機器製造業者は、コスト削減、先進技術へのアクセス、および専門的な試験専門家の専門知識を活用するために、試験要件を専門の受託研究機関(CROs: Contract Research Organizations)にアウトソーシングする選択をますます増やしています。

アウトソーシングは、製造業者が製品開発やマーケティングといった中核事業に集中することを可能にしながら、規制基準への準拠を確実にします。CROは、最新の試験設備、高度な技術プラットフォーム、および規制要件に関する深い知識と経験を持つ専門家チームを擁しており、個々の製造業者が自社でこれら全てを維持するよりも、はるかに効率的かつ費用対効果の高いサービスを提供できます。これにより、製造業者は大規模な設備投資を避け、固定費を変動費に転換することが可能になります。さらに、CROは複数のクライアントからのプロジェクトを効率的に管理することで、リソースの最適化を図り、より迅速な試験完了を可能にします。また、CROは世界中の多様な規制環境における申請経験が豊富であるため、国際的な市場展開を目指す製造業者にとって貴重なパートナーとなります。

Straits Researchの報告によると、世界のCRO市場規模は2024年に86.2億米ドルと評価され、2025年には95.4億米ドルに、そして2033年までには214.8億米ドルに達すると予測されており、予測期間(2025年~2033年)におけるCAGRは14.12%という驚異的な成長率を示しています。このCRO市場の急成長は、前臨床医療機器試験サービスのアウトソーシング需要が非常に高いことを明確に示しています。この傾向は、特に北米や欧州のような厳格な規制枠組みを持つ地域で顕著であり、製造業者はコンプライアンス要件を満たすための効率的かつ費用対効果の高いソリューションを求めています。前臨床試験サービスにおけるCROへの依存度が高まることは、市場の成長をさらに促進し、新たなビジネス機会を創出すると期待されています。CROは、試験プロトコルの設計からデータ分析、規制当局への申請支援に至るまで、包括的なサポートを提供することで、医療機器開発プロセスの効率化と迅速化に貢献しています。

**セグメント分析**

**サービスタイプ別セグメント:**

市場は、生体適合性試験、微生物・滅菌試験、化学試験、バイオバーデン測定、発熱性物質・エンドトキシン試験、滅菌試験とバリデーション、抗菌活性試験、その他に分類されます。このうち、**微生物・滅菌試験**が予測期間を通じてサービスセグメントを支配しました。このサービスは、医療機器が安全かつ効果的であることを保証するために非常に重要であり、微生物汚染と滅菌状態を検証する役割を担っています。

医療機器は、患者の安全を確保し、医療関連感染症(HAI)を予防するために、微生物学的および滅菌に関する厳格な試験を受けることが法律で義務付けられています。このセグメントがこれほど重要である主な理由は、医療機器から有害な微生物(細菌、真菌、ウイルスなど)が検出されないことを確認することにあります。これは、患者の安全と規制遵守のために不可欠です。微生物・滅菌試験を実施することで、医療機器に起因する可能性のある感染症のリスクを特定し、低減します。これにより、機器が市場に販売される前に厳格な安全基準を満たしていることが保証されます。具体的な試験には、製品上の生菌数を測定するバイオバーデン測定、グラム陰性菌由来の内毒素を検出するエンドトキシン試験、滅菌プロセスの有効性を確認する滅菌バリデーション(例えば、ガンマ線滅菌、エチレンオキシド(EtO)滅菌、蒸気滅菌など)、および定期的な滅菌試験が含まれます。医療機器の複雑化が進み、使い捨て医療機器の普及や、体内に留置されるインプラント型デバイスの増加に伴い、感染リスクを最小限に抑えるための徹底した滅菌管理と、それに伴う包括的な微生物・滅菌試験サービスへの需要はますます高まっています。ISO 11135、ISO 11137、ISO 11138などの国際標準は、これらの試験の実施方法と評価基準を詳細に規定しており、製造業者にはこれらの基準への厳密な準拠が求められます。

**フェーズ別セグメント:**

市場は、前臨床フェーズと臨床フェーズに大別されますが、**前臨床セグメント**が予測期間において最大の市場シェアを占めました。これは、医療機器が臨床で使用される前に、その試験と評価を含むためです。医療機器が市場に投入される前のこのフェーズは、機器の安全性、有効性、および全ての規制への準拠を確実にする上で非常に重要です。

前臨床フェーズでは、医療機器は、動物モデルやin vitroモデルを用いた広範な試験を受けます。この段階は、潜在的なリスクを発見し、デバイスがどの程度機能するかを確認し、その安全性と有効性を保証するために極めて重要です。具体的には、毒性試験(急性毒性、反復投与毒性など)、薬物動態試験(体内でのデバイスの挙動)、薬力学試験(デバイスが生物学的システムに与える影響)、生体適合性試験、性能試験などが実施されます。これらの試験を通じて、デバイスが意図した目的を達成し、かつ患者に不必要なリスクをもたらさないことを包括的に評価します。例えば、新しいインプラントデバイスの場合、長期間にわたる生体組織との相互作用や、機械的安定性が動物モデルで評価されます。

前臨床フェーズは、規制当局からの承認を得るための重要な部分であり、この時期に専門的な試験サービスに対する大きな需要が生じます。医療機器開発の初期段階であるにもかかわらず、このフェーズで十分なデータが収集されなければ、その後の高額な費用と時間を要する臨床試験に進むことができず、最終的な市場投入も不可能となります。そのため、製造業者は前臨床試験に多大な投資を行い、信頼性の高いデータを生成するために外部の専門サービスプロバイダーに依存することが多くなります。このフェーズでの徹底的な評価は、臨床試験での失敗リスクを低減し、開発プロセスの全体的な効率性を高める上でも不可欠です。前臨床セグメントが市場を牽引する最大の要因は、その開発パイプラインにおける基盤的かつ不可欠な位置づけにあると言えます。

**地域分析**

**北米:**

北米は、世界の**前臨床医療機器試験サービス**市場において支配的な地位を確立しています。その主な理由は、高度な医療インフラ、堅牢な規制枠組み、および医療研究開発への多大な投資にあります。この地域における主要な市場は米国であり、米国食品医薬品局(FDA)によると、国内には6,500社を超える医療機器企業が事業を展開しています。これらの企業は、革新的な医療技術の開発に深く関与しており、その結果、厳格な規制要件を満たすための徹底した前臨床試験が不可欠となっています。

北米の規制環境は高度に構造化されており、FDAは医療機器の承認基準を設定する上で極めて重要な役割を担っています。FDAの包括的なガイドラインは、医療機器が市場に投入される前に、その安全性と有効性を確保するために、生体適合性試験、毒性評価、性能検証を含む広範な前臨床評価を義務付けています。この厳格な承認プロセスが、専門的な前臨床試験サービスへの需要を促進し、市場成長を後押ししています。例えば、FDAはGLP(Good Laboratory Practice)規制(21 CFR Part 58)を厳格に適用しており、前臨床試験の品質と信頼性を保証しています。また、北米の先進的な医療インフラは、複雑な研究開発活動を支援するための最先端の設備と専門知識を提供し、これが前臨床試験の質と効率性を高めています。

さらに、この地域がイノベーションと技術進歩に注力していることは、低侵襲手術器具、埋め込み型デバイス、ウェアラブルヘルス技術、ロボット支援手術システムなどの複雑な医療機器の開発に貢献しています。これらのデバイスの複雑さが増すにつれて、洗練された前臨床試験サービスの必要性はさらに高まります。国際貿易管理局によると、米国の医療機器市場は2023年に約1,880億ドルの価値があると評価されており、これは著しい成長と前臨床試験サービスに対する継続的な需要を反映しています。加えて、北米には大手受託研究機関(CROs)が多数存在し、医療機器製造業者は専門的な試験能力、先進技術、専門家の人員にアクセスできます。これにより、前臨床試験のアウトソーシング傾向が加速しています。この戦略的なアウトソーシングは、製造業者がコストを管理し、業務を合理化し、規制基準への準拠を確保するのに役立ち、ひいては世界の市場におけるこの地域の支配的な地位を強化しています。北米の大学や研究機関との連携も活発であり、最先端の研究成果が試験プロトコルや技術の革新に繋がり、市場の質をさらに高めています。

**アジア太平洋:**

アジア太平洋地域は、世界の**前臨床医療機器試験サービス**市場において、実質的な成長が期待されています。この成長は、大規模な医療投資、医療機器製造活動の増加、および政府による支援的な取り組みによって推進されています。中国、日本、インドなどの国々は、医療インフラの拡大と医療イノベーションへの注力により、主要なプレーヤーとして台頭しています。

例えば、中国の医療機器市場は急速に成長しており、政府は医療の近代化と規制改善に多大な投資を行っています。「健康中国2030」などの国家戦略は、医療技術の自給自足と品質向上を目標としており、これにより国内における前臨床試験サービスの需要が大きく伸びています。アジア開発銀行によると、アジア太平洋地域のヘルスケア支出は2026年までに2.3兆ドルに達すると予測されており、これはヘルスケア基準の向上に対する地域のコミットメントを反映しています。この支出の増加は、より多くの医療機器の導入を意味し、結果として前臨床試験の必要性を高めます。

加えて、インドやタイなどの国々における医療ツーリズムの増加は、高品質な医療機器への需要を押し上げており、その結果、厳格な前臨床試験サービスの必要性が高まっています。この地域の有利な規制環境と、費用対効果の高い製造能力は、世界の医療機器製造業者を惹きつけ、生産施設や研究開発施設を設立させています。例えば、インドの「Make in India」政策は、医療機器製造を促進し、国内での試験能力の向上にも繋がっています。また、韓国やシンガポールといった国々も、バイオメディカル研究のハブとしての地位を確立しており、高度な医療機器開発とそれに伴う前臨床試験の需要を牽引しています。

これらの要因の結果として、アジア太平洋地域は**前臨床医療機器試験サービス**市場において堅調な成長を遂げると予想されており、業界のステークホルダーにとって大きな機会を提供します。この地域では、現地CROの能力向上と国際的なCROとの提携も進んでおり、地域内の製造業者がより容易に、かつ効率的に試験サービスを利用できるようになっています。中産階級の拡大と高齢化の進展も、高度な医療機器へのアクセスと需要を押し上げ、ひいては前臨床試験サービス市場の成長を後押しする重要な人口動態的要因となっています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- テクノロジー要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東・アフリカ

- ラテンアメリカ

- ESG動向

- 前臨床医療機器試験サービス市場規模分析

- 前臨床医療機器試験サービス市場概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- 前臨床医療機器試験サービス市場概要

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- 米国

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- カナダ

- 欧州市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- 英国

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- 中国

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- アラブ首長国連邦

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- ブラジル

- サービス別

- 概要

- サービス別金額

- 生体適合性試験

- 金額別

- 微生物学および滅菌試験

- 金額別

- 化学試験

- 金額別

- バイオバーデン測定

- 金額別

- 発熱性物質およびエンドトキシン試験

- 金額別

- 無菌性試験およびバリデーション

- 金額別

- 抗菌活性試験

- 金額別

- その他

- 金額別

- フェーズ別

- 概要

- フェーズ別金額

- 前臨床

- 金額別

- 臨床

- 金額別

- サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 前臨床医療機器試験サービス市場 プレーヤー別市場シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- SGS SA

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Toxikon Inc.

- Eurofins Scientific

- Pace Analytical Services LLC

- Intertek Group Plc

- WUXI APPTEC

- TÜV SÜD AG

- Sterigenics International LLC

- Nelson Labs

- North American Science Associates, Inc.

- American Preclinical Services

- Charles River Laboratories International, Inc.

- Pacific Biolabs

- WuXi AppTec

- Avomeen Analytical Services

- SGS SA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

前臨床医療機器試験サービスとは、新しい医療機器が人体に適用される前に、その安全性と有効性の初期評価を行うために実施される、多岐にわたる試験とその支援全般を指します。このサービスは、医療機器開発の非常に重要な初期段階であり、動物や細胞、あるいは物理的なモデルを用いて、実際の患者さんに使用する前のリスクを特定し、そのリスクを最小限に抑えることを目的としています。具体的には、開発中の医療機器が意図した性能を発揮するか、また、生体内で有害な反応を引き起こさないかなどを、厳格な科学的・倫理的基準に基づいて評価いたします。このプロセスを通じて得られたデータは、各国の規制当局(日本では医薬品医療機器総合機構、PMDAなど)に提出する承認申請資料の根拠となり、最終的に医療機器が市場に導入されるための不可欠なステップでございます。

このサービスには様々な種類の試験が含まれており、医療機器の種類や用途に応じて適切な試験が選択されます。まず、材料の生物学的安全性評価は最も基本的な試験の一つです。これはISO 10993シリーズなどの国際規格に基づき、医療機器の材料が生体組織や細胞と接触した際に、毒性、刺激性、感作性、遺伝毒性、溶血性、発熱性などの有害反応を引き起こさないかを確認するものです。これには、体外試験(in vitro)として細胞毒性試験や溶血性試験などが含まれ、また、体内で材料がどのように振る舞うかを評価するために、動物を用いた埋植試験なども実施されます。次に、機械的・物理的特性評価では、医療機器が想定される使用環境下で、その構造的完全性や機能が維持されるかを確認します。例えば、引張強度、曲げ強度、疲労強度、摩耗、耐久性、寸法精度などが評価され、ステントのような埋め込み型デバイスでは、長期的な負荷に対する耐性が特に重要視されます。さらに、電気的に動作する医療機器に対しては、電気的安全性試験や電磁両立性(EMC)試験が不可欠で、患者さんや操作者への感電リスクや、他の医療機器との干渉を防ぐための評価が行われます。

動物試験は、医療機器の生体内での性能、安全性、および作用機序を包括的に評価するために実施される重要な試験でございます。小動物(げっ歯類など)から大動物(ブタ、イヌ、ヒツジ、非ヒト霊長類など)まで、医療機器の特性や適用部位に応じて適切な動物種が選定され、実際の臨床使用に近い条件でデバイスを埋植したり、適用したりして、その機能、生体適合性、長期的な安全性、さらには疾患モデルにおける治療効果などが評価されます。これらの試験は、手術手技の確立や、デバイスの設計変更の必要性を判断するための貴重な情報を提供いたします。また、医療機器が特定の薬物を放出するような組み合わせ医療機器の場合には、薬物の放出プロファイル、生体内での挙動、薬力学的な効果なども非臨床薬理試験として評価の対象となります。滅菌を必要とする医療機器の場合には、エチレンオキサイドガス滅菌、放射線滅菌、高圧蒸気滅菌などの滅菌法が、製品の材料や形状に悪影響を与えず、確実に滅菌効果を発揮するかを検証する滅菌バリデーションもサービスに含まれます。

これらの前臨床医療機器試験サービスは、製品開発の初期段階で潜在的な問題を特定し、より安全で効果的な医療機器の設計へとフィードバックすることで、開発期間の短縮とコスト削減に貢献いたします。また、規制当局への円滑な承認申請をサポートし、最終的には患者さんの安全と健康を守るという倫理的な側面も担っております。このサービスは、単なる試験の実施にとどまらず、試験計画の立案、実施、データ解析、そして規制当局への提出資料作成までを一貫して支援する形で提供されることが多く、開発企業は専門知識とリソースを効率的に活用することができます。

関連する技術としては、まず高度な画像診断技術が挙げられます。動物試験においては、CT、MRI、超音波、PETなどの技術を用いて、生体内のデバイスの状態や周囲組織の変化を非侵襲的に、かつ詳細に観察することが可能でございます。これにより、デバイスの留置状況、組織反応、治療効果などを経時的に評価し、動物を犠牲にすることなく多くの情報を得ることができます。次に、生体センサー技術も進化しており、動物の生理学的パラメータ(心拍数、血圧、体温など)をリアルタイムでモニタリングし、デバイスの生体影響を詳細に把握するのに役立っています。さらに、組織工学や再生医療の進展に伴い、3次元細胞培養モデルや「臓器チップ(Organ-on-a-chip)」といった、より生体に近い環境を再現できる高度な体外試験モデルが開発されており、動物試験の代替や補完として期待されています。計算科学を用いたシミュレーション技術、例えば有限要素解析(FEA)による機械的ストレス解析や、計算流体力学(CFD)による血流解析などは、デバイスの設計段階でその性能や安全性を仮想的に評価し、物理的な試作や試験の回数を減らすことに貢献いたします。高精度な分析機器、例えばHPLC、GC-MS、分光分析装置などは、材料の特性評価や、薬物放出型デバイスからの薬物放出量の測定などに不可欠でございます。また、試験の信頼性と再現性を確保するためには、GLP(優良試験所規範)などの品質管理基準に準拠した試験施設の運用や、データ解析のための統計ソフトウェア、さらには複雑なデータを効率的に処理し、将来的な予測を立てるためのAI技術の活用も進められております。これらの先進技術は、前臨床医療機器試験の精度と効率を飛躍的に向上させ、より安全で革新的な医療機器の開発を強力に推進する重要な基盤となっているのです。