着床前遺伝学的検査市場 規模・シェア分析:成長動向と予測 (2025-2030年)

着床前遺伝子検査市場レポートは、テストタイプ別(異数性スクリーニングなど)、テクノロジー別(次世代シーケンシング(NGS)など)、製品・サービス別(機器・プラットフォームなど)、アプリケーション別(HLAタイピングなど)、エンドユーザー別(異数性および母体年齢関連リスクなど)、および地域別(北米など)にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

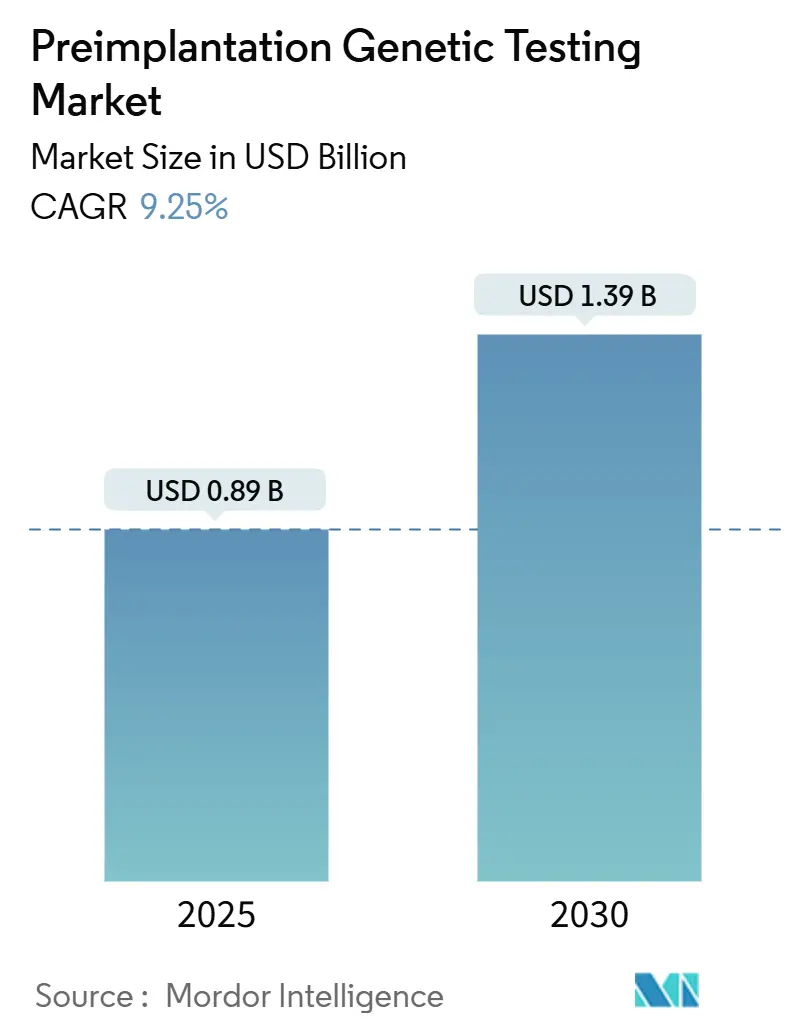

着床前遺伝子検査(PGT)市場は、2025年から2030年にかけて年平均成長率(CAGR)9.25%で成長し、2025年の8億9,158万ドルから2030年には13億8,760万ドルに達すると予測されています。この市場は、高齢出産傾向の増加、次世代シーケンシング(NGS)の急速な採用、保険適用範囲の拡大、人工知能(AI)ツールの進化、非侵襲的検査の普及、雇用主による福利厚生の拡充、および償還コードの整備によって大きく牽引されています。競争は中程度であり、既存企業はM&Aを通じてポートフォリオを強化し、新興企業はターンアラウンドタイムの短縮と検査コストの削減を実現するソフトウェア主導のワークフローに注力しています。

市場の主要な推進要因

* 高齢出産と不妊症の増加: 35歳以降の女性における染色体異常のリスク上昇は、異数性スクリーニング(PGT-A)の需要を押し上げています。アジア太平洋地域では、北米や西ヨーロッパと同様に二次不妊症が顕著に増加しており、体外受精(IVF)パッケージに遺伝カウンセリングが組み込まれることで、PGT-Aは反復流産患者の標準治療として確立されつつあります。

* NGSプラットフォームの急速な採用: NGSは、従来の蛍光in situハイブリダイゼーション(FISH)よりも低コストで包括的な染色体カバレッジを提供します。BGI GenomicsのDNBSEQ-G99プラットフォームは、シーケンシング時間を3時間に短縮し、IVFラボのスループットを向上させました。これにより、異数性、構造変異、単一遺伝子疾患の同時検出が可能となり、ラボのワークフローが簡素化され、結果の提供時間が短縮されています。

* 不妊治療クリニックネットワークの拡大: インドでは、組織化されたクリニックチェーンがIVFサイクルの約40%を占めるまでに成長しており、インドネシア、ベトナム、湾岸諸国でも同様のフランチャイズモデルが急速に拡大しています。マレーシアやタイにおける政府主導の医療ツーリズムプログラムも、低コストの治療を求める国際的な患者を引きつけ、PGT市場を拡大しています。

* 非侵襲的PGT(NIPT)の普及: セル・フリーDNAを用いた非侵襲的PGTは、生検関連のリスクを低減し、クリニックでの採用を加速させています。

* 雇用主によるPGTを含む不妊治療給付: 米国の大手雇用主は、3回のIVFサイクルと遺伝子検査を健康給付パッケージに含めるケースが増加しています。カリフォルニア州上院法案729は、2025年からPGTを含む最大3回のIVFサイクルの保険適用を義務付けており、フランスやオランダでも同様の給付制度が導入され、PGTの費用障壁を軽減しています。

市場の主要な抑制要因

* 検査および機器のコスト障壁: 胚あたりの検査費用が350~500ドル、IVFサイクル費用が24,000ドルを超える場合もあり、多くの患者にとって高額な負担となっています。消耗品価格は下落傾向にあるものの、シーケンサーの設備投資は小規模クリニックにとって依然として課題です。

* 倫理的、宗教的、法的論争: ポリジェニックリスクスコア検査(PGT-P)や選択的性別選択に関する議論は、規制のばらつきを生んでいます。シンガポールではPGT-Pのガイドラインが2026年まで遅延しており、中東の一部地域では宗教的権威が胚操作を制限しています。モザイク胚の移植に関する臨床的議論も続いており、市場の即時的な普及を抑制しています。

* AI駆動型胚選択アルゴリズムの規制上の不確実性: AIを活用した胚選択アルゴリズムに関する規制の不確実性は、特に北米とEUにおいて、その採用を妨げる要因となっています。

* 低レベルモザイク胚の廃棄に関する臨床的議論: モザイク胚の移植は、正倍数性胚と同等の生児出産率を示す研究があるものの、報告基準に関するコンセンサスが得られておらず、議論が続いています。

セグメント分析

* 検査タイプ別: 2024年には異数性スクリーニング(PGT-A)が市場シェアの46.54%を占め、流産予防におけるその重要性を示しています。非侵襲的PGTは、2030年までにCAGR 10.35%で成長すると予測されており、急速な臨床検証と患者の選好を反映しています。単一遺伝子疾患検査や構造再編成分析も重要なセグメントです。マルチアナライトアッセイへの収束により、NGSラン1回で複数のスクリーニングが可能となり、試薬コストが削減されています。

* 技術別: 2024年の収益の54.34%をNGSが占め、PGTワークフローの分析基盤であり続けています。AI支援イメージングはCAGR 10.93%で最も急速に成長している技術であり、遺伝子データを補完する非侵襲的な生存率スコアリングを提供します。PCRやFISHは特定のプローブで十分な場合に利用されますが、そのシェアは縮小傾向にあります。

* 製品カテゴリー別: 2024年には消耗品と試薬が収益の61.23%を占めましたが、ソフトウェアとバイオインフォマティクスサービスはCAGR 11.55%で最も急速に拡大しています。これは、データ量の増加と、解釈ダッシュボードに対する臨床医の需要の高まりを反映しています。クラウド展開が標準化され、ベンダーに依存しないプラットフォームも登場しています。

* エンドユーザー別: 2024年には不妊治療クリニックが収益の67.34%を占め、2025年から2030年にかけてCAGR 12.20%で最も速い成長を示しています。アジア太平洋地域やラテンアメリカでネットワークが拡大し、統合されたチェーンは試薬の一括購入や遺伝子レポートを統合した統一された電子カルテを採用しています。病院や学術機関も重要な役割を担っています。

地域分析

* 北米: 2024年には収益の41.23%を占め、最大の市場です。雇用主による保険適用や、IVFパッケージにPGTを含む州の義務付けが成長を牽引しています。AI対応ソフトウェアに関するFDAのドラフトガイダンス(2025年発行)は、アルゴリズム検証の明確な道筋を提供し、クリニックでの意思決定支援ツールの採用を促進しています。

* アジア太平洋: 2030年までにCAGR 12.89%で最も急速に成長する地域です。都市化、晩婚化、汚染関連の不妊症がIVFサイクル数を増加させています。インドでは年間60以上の新しいIVFセンターが開設され、中国の三人っ子政策は生殖補助医療に対する政府のインセンティブを後押ししています。BGI Genomicsのような地元企業がコスト最適化されたNGSキットを提供し、手頃な価格での利用を拡大しています。

* ヨーロッパ: 国境を越えた生殖医療に支えられ、安定した中程度の成長を示しています。EUの調和された医療機器規制は、シーケンサーの輸入とソフトウェア認証を簡素化しています。フランスやドイツの公的医療保険は、反復流産などの特定の適応症をカバーしており、基本的な需要を確保しています。

競争環境

着床前遺伝子検査市場は中程度の集中度を示しており、上位5社が収益の約60~65%を占めています。主要企業には、Illumina Inc.、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、Bioarray S.L.、CooperSurgicalなどが挙げられます。Illuminaはシーケンシングハードウェアと試薬市場を支配し、Tempus AIとの提携により生殖ゲノミクスにおけるエンドツーエンドソリューションを提供しています。CooperSurgicalはCook Medicalの生殖医療部門を8億7,500万ドルで買収し、消耗品とカテーテルの製品範囲を強化しました。Nateraは2024年に17億ドルの収益を計上し、大規模ラボの優位性を示しています。Oxford Nanoporeは、不妊治療ラボ向けに調整されたデスクトップシーケンサーに注力しています。

新興企業はソフトウェアに焦点を当てており、GeneDxはFabric Genomicsを買収してAI駆動型バリアント解釈を強化し、Nucleus Genomicsは胚最適化分析を、Genomic Predictionはポリジェニックリスクアルゴリズムを開発しています。

最近の業界動向

* 2025年6月:Nucleus GenomicsはGenomic Predictionとの提携により、900の遺伝性疾患をカバーするNucleus Embryoソフトウェアを発売しました。

* 2025年6月:CooperSurgicalはCook Medicalの生殖医療部門を8億7,500万ドルで買収しました。

* 2025年4月:GeneDxは、分散型AI駆動型ゲノム検査を世界的に可能にするため、Fabric Genomicsを最大5,100万ドルで買収しました。

着床前遺伝子検査(PGT)市場に関する詳細なレポートの概要は以下の通りです。

本レポートは、体外受精(IVF)サイクルにおいて、子宮への胚移植前に胚または卵子の遺伝子内容をスクリーニングまたは診断する、あらゆるラボワークフロー、試薬、機器、および関連ソフトウェアサービスを含む着床前遺伝子検査(PGT)市場を対象としています。具体的には、異数性スクリーニング(PGT-A)、単一遺伝子疾患検査(PGT-M)、構造的再配列検査(PGT-SR)、および新興の非侵襲的イメージングプラットフォームが範囲に含まれます。一方、胚移植後や妊娠中の処置、出生前診断、キャリアスクリーニング、新生児遺伝子検査、直接消費者向け祖先検査は対象外とされています。

市場規模と成長予測に関して、2024年のPGT市場は8億1,610万米ドルと評価されており、2030年までに13億8,760万米ドルに達すると予測されています。

市場の主要な促進要因としては、高齢出産と不妊症の有病率の上昇、次世代シーケンシング(NGS)ベースのPGTプラットフォームの急速な採用、不妊治療クリニックとIVFサイクルのグローバルネットワークの拡大が挙げられます。さらに、セル・フリーDNAを利用した非侵襲的PGTの出現や、PGT処置をカバーする雇用主による不妊治療給付も市場成長を後押ししています。

一方で、市場の抑制要因も存在します。処置および機器のコストが高いこと、倫理的・宗教的・法的論争、AI駆動型胚選択アルゴリズムに対する規制の不確実性、低レベルモザイク胚の廃棄に関する臨床的議論などが挙げられます。

市場は様々な側面からセグメント化されています。

* 検査タイプ別: 異数性スクリーニングが2024年に46.54%の市場シェアを占め、最も大きな割合を占めています。その他、単一遺伝子疾患、構造的再配列が含まれます。

* 技術別: 次世代シーケンシング(NGS)が依然としてゴールドスタンダードですが、ポリメラーゼ連鎖反応(PCR)、蛍光in situハイブリダイゼーション(FISH)、比較ゲノムハイブリダイゼーション/マイクロアレイ、そしてAI支援画像ベースおよび非侵襲的プラットフォームが利用されています。特にAI支援および非侵襲的プラットフォームは高成長技術として注目されています。

* 製品・サービス別: 消耗品・試薬、機器・プラットフォーム、ソフトウェア・バイオインフォマティクスサービスに分類されます。

* 用途別: 異数性および母体年齢関連リスク、単一遺伝子/遺伝性疾患、幹細胞治療のためのHLAタイピング、性別選択および家族計画などが含まれます。

* エンドユーザー別: 不妊治療・IVFクリニック、病院・診断ラボ、学術・研究機関が主要なエンドユーザーです。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分けられます。アジア太平洋地域は、不妊治療クリニックの急速な拡大と検査コストの低下に牽引され、12.89%の複合年間成長率(CAGR)で最も急速に成長している地域です。

競合状況については、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Illumina、Thermo Fisher Scientific、CooperSurgical、Natera、Agilent Technologies、Revvity (PerkinElmer)、BGI Genomics、Berry Genomics、Oxford Nanopore Technologies、Roche Diagnostics、Quest Diagnostics、Genomic Prediction、Igenomix、Bioarray S.L.、Fulgent Genetics、IviGen (IVI-RMA)、GenScript、Celmatix、Thermo Fisher – Ion ReproSeq Labs、Preimplantation Genetics Laboratory (PGT Europe)などが挙げられます。

市場機会と将来展望として、非侵襲的PGTは臨床的検証の加速により2030年まで10.35%のCAGRで拡大すると予測されています。NGSは引き続き主要な技術ですが、AI支援イメージングや非侵襲的セル・フリーDNAアッセイが高成長技術として台頭しており、今後の市場を牽引する可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 高齢出産と不妊症の有病率の上昇

- 4.2.2 NGSベースのPGTプラットフォームの急速な採用

- 4.2.3 生殖医療クリニックと体外受精(IVF)サイクルのグローバルネットワークの拡大

- 4.2.4 無細胞DNAを利用した非侵襲的PGTの出現

- 4.2.5 PGT処置をカバーする雇用主負担の不妊治療給付

- 4.3 市場抑制要因

- 4.3.1 処置および機器のコスト障壁

- 4.3.2 倫理的、宗教的、法的論争

- 4.3.3 AI駆動型胚選択アルゴリズムに対する規制の不確実性

- 4.3.4 低レベルモザイク胚の廃棄に関する臨床的議論

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、米ドル)

- 5.1 検査タイプ別

- 5.1.1 異数性スクリーニング

- 5.1.2 単一遺伝子疾患

- 5.1.3 構造再編成

- 5.2 技術別

- 5.2.1 次世代シーケンシング (NGS)

- 5.2.2 ポリメラーゼ連鎖反応 (PCR)

- 5.2.3 蛍光in situハイブリダイゼーション (FISH)

- 5.2.4 比較ゲノムハイブリダイゼーション / マイクロアレイ

- 5.2.5 AI支援画像ベース&非侵襲プラットフォーム

- 5.3 製品&サービス別

- 5.3.1 消耗品&試薬

- 5.3.2 機器&プラットフォーム

- 5.3.3 ソフトウェア&バイオインフォマティクスサービス

- 5.4 用途別

- 5.4.1 異数性&母体年齢関連リスク

- 5.4.2 単一遺伝子疾患 / 遺伝性疾患

- 5.4.3 幹細胞治療のためのHLAタイピング

- 5.4.4 性別選択&家族バランス

- 5.5 エンドユーザー別

- 5.5.1 不妊治療&体外受精クリニック

- 5.5.2 病院&診断検査室

- 5.5.3 学術&研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Illumina

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 CooperSurgical

- 6.3.4 Natera

- 6.3.5 Agilent Technologies

- 6.3.6 Revvity (PerkinElmer)

- 6.3.7 BGI Genomics

- 6.3.8 Berry Genomics

- 6.3.9 Oxford Nanopore Technologies

- 6.3.10 Roche Diagnostics

- 6.3.11 Quest Diagnostics

- 6.3.12 Genomic Prediction

- 6.3.13 Igenomix

- 6.3.14 Bioarray S.L.

- 6.3.15 Fulgent Genetics

- 6.3.16 IviGen (IVI-RMA)

- 6.3.17 GenScript

- 6.3.18 Celmatix

- 6.3.19 Thermo Fisher – Ion ReproSeq Labs

- 6.3.20 Preimplantation Genetics Laboratory (PGT Europe)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

着床前遺伝学的検査(PGT)とは、体外受精や顕微授精によって得られた受精卵(胚)を子宮に戻す前に、その胚の一部を採取し、遺伝子や染色体の異常がないかを調べる検査のことです。この検査の主な目的は、特定の遺伝性疾患を持つ子どもの誕生を未然に防ぐことや、染色体異常による流産のリスクを低減し、不妊治療の成功率を高めることにあります。以前は「着床前診断」という名称も用いられていましたが、日本産科婦人科学会は「着床前遺伝学的検査」を正式名称としています。この検査は、生殖補助医療(ART)の一環として実施され、胚の遺伝的健全性を評価することで、より健康な妊娠と出産を目指すものです。

着床前遺伝学的検査には、主に三つの種類があります。一つ目は、PGT-A(Preimplantation Genetic Testing for Aneuploidy)と呼ばれるもので、胚の染色体数に異常(異数性)がないかを調べる検査です。ヒトの正常な染色体数は46本ですが、異数性胚では染色体数が過剰であったり不足していたりします。このような異数性胚は、着床不全や流産の原因となることが多く、また、出産に至った場合でも重篤な先天性疾患(ダウン症候群など)を引き起こす可能性があります。PGT-Aは、特に高齢の女性、反復着床不全、習慣性流産を経験しているカップルにおいて、染色体異常のない胚を選んで移植することで、妊娠率の向上と流産率の低下を目指します。

二つ目は、PGT-M(Preimplantation Genetic Testing for Monogenic/single gene defects)です。これは、特定の単一遺伝子疾患の原因となる遺伝子変異を胚が持っているかどうかを調べる検査です。両親のどちらか、または両方が特定の遺伝性疾患の保因者である場合、その疾患を持つ子どもが生まれるリスクがあります。例えば、嚢胞性線維症、筋ジストロフィー、ハンチントン病、遺伝性乳がん卵巣がん症候群など、様々な遺伝性疾患が対象となります。PGT-Mは、これらの疾患を持つ子どもの誕生を避けることを目的として実施されます。

三つ目は、PGT-SR(Preimplantation Genetic Testing for Structural chromosomal Rearrangements)です。これは、親のどちらかに転座や逆位といった染色体の構造異常がある場合に、胚にその異常が遺伝していないかを調べる検査です。親が染色体構造異常を持っていても、自身には症状が現れない「均衡型転座」などのケースがありますが、その子どもには「不均衡型転座」として遺伝し、流産や先天性異常の原因となることがあります。PGT-SRは、このようなリスクを回避するために行われます。

着床前遺伝学的検査の適用は多岐にわたります。最も直接的な用途は、遺伝性疾患の予防です。特定の遺伝性疾患を持つ子どもが生まれるリスクを抱えるカップルにとって、PGT-Mは健康な子どもを授かるための重要な選択肢となります。また、不妊治療の分野では、PGT-Aが着床率の向上と流産率の低下に貢献します。特に、高齢妊娠では胚の染色体異常の発生率が高まるため、PGT-Aによって正常な染色体を持つ胚を選別することは、治療の成功率を大きく左右します。これにより、不必要な胚移植を避け、精神的・身体的負担の軽減にもつながります。さらに、質の良い胚を厳選することで、移植胚数を減らし、多胎妊娠のリスクを低減できる可能性も指摘されています。

着床前遺伝学的検査を支える関連技術も進化を続けています。まず、検査の前提となるのが体外受精(IVF)や顕微授精(ICSI)といった生殖補助医療です。これらの技術によって受精卵が体外で培養され、検査対象となる胚が準備されます。次に、胚から細胞を採取する「胚生検(Embryo Biopsy)」が不可欠です。通常、胚が胚盤胞まで成長した段階で、将来胎盤になる部分(栄養外胚葉)の細胞を数個採取します。この手技は、胚へのダメージを最小限に抑える高度な技術と経験を要します。採取された細胞は、遺伝子解析のために送られます。

遺伝子解析技術も目覚ましい進歩を遂げています。かつてはFISH法(Fluorescence In Situ Hybridization)やアレイCGH(Array-CGH)が用いられていましたが、現在では次世代シークエンサー(NGS)が主流となっています。NGSは、全染色体の異数性を高精度かつ網羅的に検出できるため、PGT-Aの精度を飛躍的に向上させました。PGT-Mでは、特定の遺伝子変異を検出するためにPCR法(Polymerase Chain Reaction)などが用いられます。検査結果が出るまでの間、採取された胚は凍結保存され、異常のない胚のみが融解されて子宮に移植されます。

日本における着床前遺伝学的検査の市場背景は、倫理的・社会的な議論と密接に関わっています。日本産科婦人科学会(日産婦)は、この検査の実施について厳格な指針を設けており、以前は研究段階として限定的に実施されていました。しかし、2022年4月からは、PGT-Aが臨床研究として実施可能となり、適用範囲が拡大されました。PGT-MとPGT-SRは、特定の遺伝性疾患や染色体構造異常を持つカップルに対して、以前から限定的に実施されていました。この検査は「命の選別」につながるという批判や、どこまで許容されるべきかという倫理的な問題が常に議論の対象となっています。そのため、実施施設は日産婦の認定を受けた医療機関に限られ、専門的な知識と技術を持つ医師や胚培養士が携わっています。また、現在のところ保険適用外であり、高額な費用がかかるため、経済的な負担も課題となっています。欧米諸国では、日本よりも広く普及しており、ガイドラインも整備されている国が多いのが現状です。

将来展望として、着床前遺伝学的検査はさらなる技術革新と社会的な受容の拡大が期待されます。最も注目されているのは、「非侵襲的PGT(niPGT)」の開発です。これは、胚培養液中に含まれる胚由来のDNAを解析することで、胚生検を行うことなく遺伝子検査を可能にする技術です。胚生検による胚へのダメージを完全に排除できるため、より安全で簡便な検査として実用化が待たれています。また、解析技術のさらなる高精度化や、より迅速な検査結果の提供も進むでしょう。

適用範囲についても、倫理的議論が進む中で、対象となる疾患やカップルの範囲が拡大する可能性があります。不妊治療の標準的な選択肢の一つとして、より多くのカップルが利用できるようになることも期待されます。技術の普及と効率化が進めば、検査費用が低減し、経済的な負担が軽減される可能性もあります。将来的には、保険適用の議論も活発化するかもしれません。しかし、技術の進歩に伴い、社会的な合意形成と、より明確な法的・倫理的ガイドラインの整備が不可欠です。遺伝カウンセリングの重要性はさらに高まり、検査を受けるカップルが十分な情報とサポートを受けられる体制の構築が求められます。着床前遺伝学的検査は、生殖医療の未来を形作る重要な技術として、今後も進化を続けていくことでしょう。