プレミアムチョコレート市場:規模・シェア分析、成長動向および予測 (2026年~2031年)

プレミアムチョコレート市場レポートは、製品タイプ(プレミアムダークチョコレート、プレミアムミルク/ホワイトチョコレート)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店およびグルメストア、オンライン小売、その他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

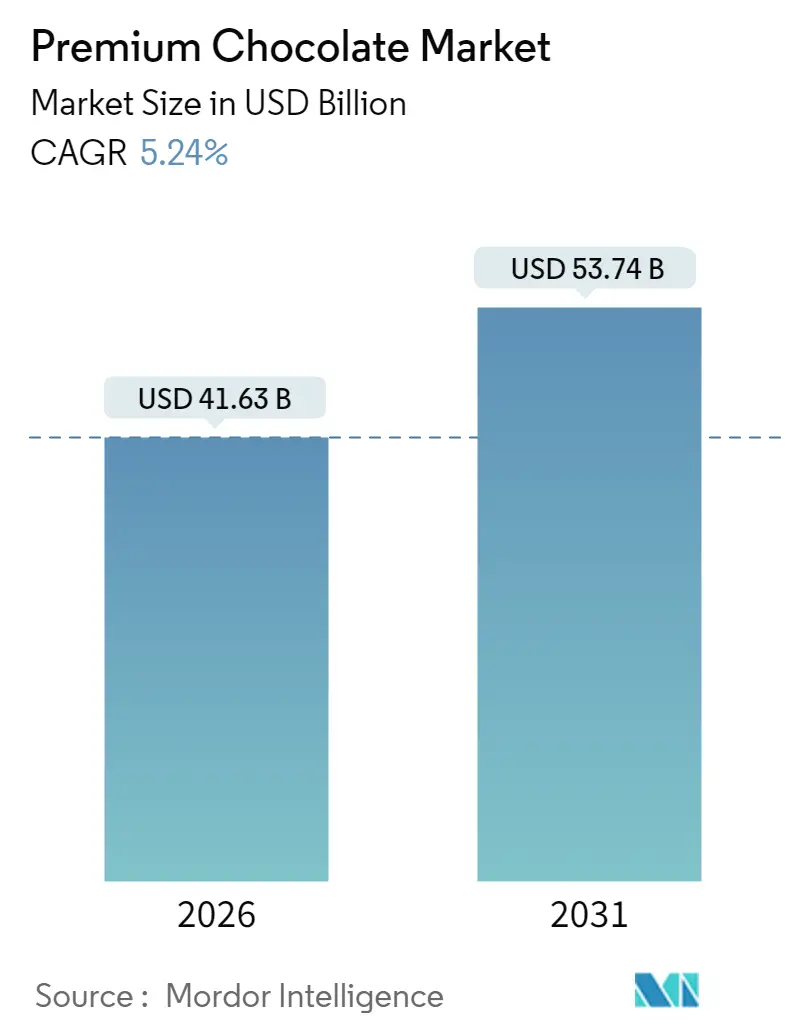

「プレミアムチョコレート市場分析」レポートによると、プレミアムチョコレート市場は2025年の395.6億米ドルから2026年には416.3億米ドルに成長し、2031年までに537.4億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.24%が見込まれています。この市場は、高品質で職人技が光る、倫理的に調達されたチョコレート製品に対する消費者の需要増加によって牽引されています。可処分所得の増加、プレミアム製品への認識の高まり、贈答文化の影響といった要因が市場成長に大きく貢献しています。さらに、健康志向の消費者がダークチョコレートの健康効果を求める傾向も市場拡大を後押ししています。フレーバー、パッケージ、持続可能な調達方法における革新も進んでおり、より幅広い消費者層を惹きつけています。

主要なレポートのポイントとして、製品タイプ別では、2025年にプレミアムミルク/ホワイトチョコレートが市場シェアの62.92%を占め、ダークミルクチョコレートは2031年までに7.05%のCAGRで拡大すると予測されています。流通チャネル別では、2025年にスーパーマーケット/ハイパーマーケットがプレミアムチョコレート市場の42.12%を占め、オンライン小売は2026年から2031年の間に7.94%のCAGRで成長すると見込まれています。地域別では、2025年にヨーロッパがプレミアムチョコレート市場の収益シェアの33.12%を占め、アジア太平洋地域は同期間に6.92%のCAGRで成長しています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。

グローバルプレミアムチョコレート市場のトレンドと洞察

市場を牽引する要因:

* パンデミック後の「手頃な贅沢」としてのプレミアム化: 消費者は、法外に高価ではないものの、高品質で贅沢な製品を求める傾向が強まっています。これは、日常のささやかなご褒美においても、価値と体験を優先する購買行動の変化を反映しています。ユニークなフレーバー、持続可能な調達、職人技へのこだわりが、手軽な贅沢品としてのプレミアムチョコレートの魅力を高めています。スウェーデンでは、消費者がより健康志向になり、高品質で倫理的に調達された製品への関心が高まっているため、この傾向が特に顕著です。同様に、ドイツやイギリスなどの他のヨーロッパ諸国でも、消費者は日常の小さなご褒美として、より洗練されたチョコレート体験を求めています。これにより、プレミアムチョコレート市場は、単なる甘いお菓子ではなく、ライフスタイルの一部としての価値を提供することで成長を続けています。

* 健康志向の高まりと機能性チョコレートへの需要: 消費者の健康意識の高まりは、プレミアムチョコレート市場に新たな機会をもたらしています。砂糖の含有量を減らした製品、オーガニック、ビーガン、グルテンフリーなどの特定の食事要件に対応したチョコレートが人気を集めています。さらに、抗酸化物質が豊富なダークチョコレートや、プロバイオティクス、ビタミン、ミネラルなどの機能性成分を配合したチョコレートへの関心も高まっています。これは、チョコレートを罪悪感なく楽しめる、あるいは健康上の利点をもたらすものとして捉える消費者の増加を反映しています。

* パーソナライゼーションとカスタマイズのトレンド: 消費者は、自分だけの特別な体験を求める傾向が強まっています。これにより、プレミアムチョコレート市場では、パーソナライズされたパッケージ、カスタムフレーバーの組み合わせ、または特定のイベントやギフトに合わせたオーダーメイドのチョコレート製品への需要が高まっています。オンラインプラットフォームや専門ブティックでは、顧客が自分の好みに合わせてチョコレートを作成できるサービスを提供しており、これが製品への愛着とブランドロイヤルティを高めています。

市場を阻害する要因:

* 原材料価格の変動: カカオ豆、砂糖、乳製品などの主要な原材料の価格は、天候不順、病害、地政学的要因、サプライチェーンの混乱などにより大きく変動します。これらの価格変動は、プレミアムチョコレートメーカーの生産コストに直接影響を与え、利益率を圧迫する可能性があります。特に、高品質な原材料に依存するプレミアムセグメントでは、コスト上昇を製品価格に転嫁することが難しく、市場の成長を阻害する要因となり得ます。

* 健康志向の高まりによる砂糖摂取量削減の動き: 世界的に肥満や糖尿病などの健康問題への意識が高まる中、多くの政府や保健機関が砂糖摂取量の削減を推奨しています。これにより、消費者は砂糖を多く含む製品を避ける傾向にあり、プレミアムチョコレート市場にも影響を与えています。メーカーは、低糖質または無糖の代替品を開発することで対応していますが、伝統的なプレミアムチョコレートの風味や食感を維持しつつ、砂糖を減らすことは技術的な課題を伴います。

市場機会:

* 新興市場におけるプレミアムチョコレートの普及: アジア太平洋地域、ラテンアメリカ、中東などの新興市場では、可処分所得の増加と西洋文化の影響により、プレミアムチョコレートの需要が急速に拡大しています。これらの地域では、チョコレートが贅沢品やギフトとしての地位を確立しつつあり、ブランドは現地の嗜好に合わせた製品開発やマーケティング戦略を展開することで、大きな成長機会を捉えることができます。特に、中国やインドのような人口の多い国々では、中間層の拡大が市場拡大の強力な推進力となっています。

* Eコマースとオンライン小売チャネルの成長: インターネットの普及とデジタル化の進展により、Eコマースはプレミアムチョコレート市場にとって重要な販売チャネルとなっています。オンラインプラットフォームは、地理的な制約を超えて幅広い顧客にリーチすることを可能にし、特にニッチな職人チョコレートブランドや限定版製品の販売に適しています。消費者は、自宅にいながらにして多様な製品を比較検討し、レビューを参考に購入できる利便性を享受しています。また、サブスクリプションボックスやパーソナライズされたオンラインショッピング体験も、この分野の成長を後押ししています。

市場の課題:

* 競争の激化と差別化の必要性: プレミアムチョコレート市場には、確立された大手ブランドから、小規模な職人チョコレートメーカーまで、多数のプレーヤーが存在し、競争が激化しています。消費者の選択肢が増える中で、ブランドは製品の品質、ユニークなフレーバー、持続可能性への取り組み、革新的なパッケージング、強力なブランドストーリーを通じて差別化を図る必要があります。差別化に失敗すると、価格競争に巻き込まれ、利益率が低下するリスクがあります。

* サプライチェーンにおける倫理的および持続可能性への懸念: プレミアムチョコレートの消費者は、製品の品質だけでなく、その製造過程における倫理的側面や環境への影響にも高い関心を持っています。児童労働、不公正な賃金、森林破壊などの問題は、カカオ産業における深刻な課題であり、ブランドイメージに大きな影響を与える可能性があります。企業は、持続可能な調達慣行、フェアトレード認証、トレーサビリティの確保を通じて、これらの懸念に対処し、消費者の信頼を構築する必要があります。

主要な市場セグメント

製品タイプ別:

* ダークチョコレート: 健康志向の高まりと、カカオ本来の風味を求める消費者の増加により、ダークチョコレートはプレミアム市場で最も急速に成長しているセグメントの一つです。高カカオ含有量の製品は、抗酸化作用や心血管の健康への潜在的な利点から特に人気があります。

* ミルクチョコレート: 伝統的な人気を誇るミルクチョコレートは、そのクリーミーな口当たりと甘さで幅広い層に支持されています。プレミアム市場では、高品質な乳製品とカカオを組み合わせた、より洗練されたフレーバーが提供されています。

* ホワイトチョコレート: カカオマスを含まないホワイトチョコレートは、その独特の甘さと滑らかさで、特定のニッチ市場を形成しています。プレミアムブランドは、バニラやフルーツなどの天然香料を加え、高品質なココアバターを使用することで差別化を図っています。

流通チャネル別:

* スーパーマーケット/ハイパーマーケット: これらの大規模小売店は、プレミアムチョコレート製品の主要な販売チャネルであり続けています。幅広い品揃えと利便性を提供し、日常的な購入からギフト用途まで対応しています。

* 専門店: チョコレート専門店や高級食料品店は、ユニークな製品、限定版、職人技が光るチョコレートを提供することで、プレミアム市場において重要な役割を果たしています。専門知識を持つスタッフによるパーソナライズされたサービスも魅力です。

* オンライン小売: Eコマースの成長により、オンライン小売はプレミアムチョコレート市場で急速に拡大しています。消費者は、自宅から多様なブランドや製品にアクセスでき、サブスクリプションサービスやカスタマイズオプションも利用できます。

* コンビニエンスストア: 利便性を重視する消費者に向け、コンビニエンスストアでもプレミアムチョコレートの小規模な品揃えが増えています。衝動買いや手軽なご褒美としての需要に対応しています。

* その他: ホテル、レストラン、カフェ(HORECA)、免税店、ギフトショップなども、プレミアムチョコレートの販売チャネルとして機能しています。

地域別:

* ヨーロッパ: プレミアムチョコレート市場において最大の収益シェアを占めており、ベルギー、スイス、フランスなどの国々が長年の伝統と高い消費文化を持っています。消費者は品質、職人技、持続可能性を重視します。

* 北米: 健康志向の高まりと、ユニークなフレーバーやオーガニック製品への関心から、プレミアムチョコレート市場は着実に成長しています。特に米国では、クラフトチョコレートやビーガンチョコレートの人気が高まっています。

* アジア太平洋地域: 最も急速に成長している市場であり、中国、インド、日本などの国々で可処分所得の増加と西洋文化の影響により、プレミアムチョコレートの需要が拡大しています。ギフト用途や特別な機会での消費が増加しています。

* ラテンアメリカ: チョコレートの原材料生産地であるこの地域では、国内市場でもプレミアムチョコレートへの関心が高まっています。特にブラジルやメキシコでは、地元のカカオを使用した高品質な製品が人気を集めています。

* 中東・アフリカ: 比較的小規模な市場ですが、富裕層の増加と観光業の発展により、プレミアムチョコレートの需要が徐々に増加しています。特に湾岸諸国では、高級ギフトとしての需要が見られます。

競争環境

グローバルプレミアムチョコレート市場は、いくつかの大手多国籍企業と多数の地域およびニッチなプレーヤーが存在する、中程度の集中度を持つ市場です。主要企業は、製品革新、ブランド構築、流通ネットワークの拡大、戦略的提携を通じて市場シェアを拡大しようとしています。持続可能性と倫理的な調達は、競争上の重要な差別化要因となっています。

主要企業:

* フェレロ・インターナショナルS.A. (Ferrero International S.A.)

* ハーシー社 (The Hershey Company)

* リンツ&シュプルングリーAG (Lindt & Sprüngli AG)

* マース・インコーポレイテッド (Mars, Incorporated)

* モンデリーズ・インターナショナル (Mondelez International)

* ネスレS.A. (Nestlé S.A.)

* ゴディバ・シークレット・オブ・パーフェクション (Godiva Secret of Perfection)

* バリーカレボー (Barry Callebaut)

* ブルックサイド・チョコレート (Brookside Chocolate)

* ガレー (Galler)

* クラフト・ハインツ・カンパニー (The Kraft Heinz Company)

* ロッテ製菓 (Lotte Confectionery)

* メリーチョコレートカムパニー (Mary Chocolate Co., Ltd.)

* 明治ホールディングス (Meiji Holdings Co., Ltd.)

* パーフェッティ・ファン・メレ (Perfetti Van Melle)

* プレスタット (Prestat)

* リッター・スポーツ (Ritter Sport)

* ロイズコンフェクト (ROYCE’ Confect Co., Ltd.)

* トーマス・ハース (Thomas Haas)

* ヴァローナ (Valrhona)

これらの企業は、新製品の開発、M&A、マーケティングキャンペーン、流通チャネルの最適化を通じて、市場での地位を強化しています。特に、持続可能なカカオ調達への投資や、健康志向の消費者に向けた製品ラインナップの拡充が、今後の競争戦略の鍵となるでしょう。

このレポートは、高品質なカカオ豆を使用し、風味、食感、プレゼンテーションに細心の注意を払って製造される「プレミアムチョコレート市場」に関する包括的な分析を提供しています。本調査は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった主要なセクションで構成されています。

プレミアムチョコレートは、一般的な大量生産チョコレートとは一線を画し、その品質の高さが特徴です。市場は、製品タイプ別(プレミアムダークチョコレート、プレミアムミルク/ホワイトチョコレート)、流通チャネル別(スーパーマーケット/ハイパーマーケット、専門店/グルメストア、オンライン小売、その他の流通チャネル)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化され、各セグメントの市場規模と予測は金額(USD百万)で示されています。

市場の成長を牽引する主な要因としては、パンデミック後に消費者が「手頃な贅沢品」としてプレミアム製品を求める傾向が強まっていることが挙げられます。また、シングルオリジンやビーントゥバーといったカカオ豆の原産地や製造工程にこだわった認証製品の人気が高まっており、消費者の品質への意識が向上しています。グルメギフトとしてのEコマースの普及も、プレミアムチョコレートの販売拡大に大きく貢献しています。さらに、低糖質やアダプトゲン(適応促進物質)配合といった機能性・健康志向の製品開発、カーボンニュートラル製品ラベルが購買決定に与える影響、そしてAIを活用したフレーバーイノベーションによる研究開発サイクルの短縮も、市場の活性化に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。カカオ価格の変動は、製造コストに直接影響を与え、市場の不安定要因となっています。また、偽造品や品質の低い「プレミアム」と称する製品が出回ることで、消費者の信頼が損なわれるリスクがあります。サプライチェーン全体のトレーサビリティを確保するためのコンプライアンスコストも、企業にとって負担となる場合があります。さらに、地元の職人による小規模なartisanalメーカーとの競争激化も、市場における課題の一つです。

市場規模と成長予測に関して、2026年のプレミアムチョコレート市場規模は416.3億米ドルに達すると予測されています。そして、2026年から2031年までの予測期間において、市場は年平均成長率(CAGR)5.24%で着実に成長すると見込まれています。

主要セグメントの動向を見ると、製品タイプ別ではプレミアムミルク/ホワイトチョコレートが市場を牽引しており、2025年にはプレミアムチョコレート市場全体の62.92%のシェアを占めています。流通チャネル別では、オンライン小売が最も急速な成長を見せており、2026年から2031年にかけて7.94%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が最も高い成長見通しを示しており、2031年まで6.92%のCAGRで他の地域を上回る成長が期待されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に検討されています。Chocoladefabriken Lindt & Sprüngli AG、Ferrero International S.A.、Mondelez International, Inc.、Nestlé S.A.、Mars, Incorporatedといったグローバル大手から、Lake Champlain Chocolates、Pierre Marcolini Group、Valrhona SASなどの専門ブランドまで、多数の企業プロファイルが含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。これらの情報は、市場の機会を特定し、将来の戦略を策定する上で重要な洞察を提供します。

このレポートは、プレミアムチョコレート市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場参入者や既存企業にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の「手頃な贅沢」としての高級化

- 4.2.2 シングルオリジンおよびビーントゥバー認証の台頭

- 4.2.3 グルメギフトにおけるEコマース浸透の拡大

- 4.2.4 機能性および健康志向の処方(低糖、アダプトゲン)

- 4.2.5 購入決定に影響を与えるカーボンニュートラル製品ラベル

- 4.2.6 研究開発サイクルを短縮するAIを活用したフレーバーイノベーション

-

4.3 市場の阻害要因

- 4.3.1 カカオ価格の変動

- 4.3.2 信頼を損なう偽造品および希薄化された「プレミアム」製品

- 4.3.3 サプライチェーンのトレーサビリティ遵守コスト

- 4.3.4 地元の職人メーカーからの競争激化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 プレミアムダークチョコレート

- 5.1.2 プレミアムミルク/ホワイトチョコレート

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 専門店およびグルメストア

- 5.2.3 オンライン小売

- 5.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 スウェーデン

- 5.3.2.8 ポーランド

- 5.3.2.9 ベルギー

- 5.3.2.10 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 サウジアラビア

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Chocoladefabriken Lindt & Sprüngli AG

- 6.4.2 Ferrero International S.A.

- 6.4.3 Mondelez International, Inc.

- 6.4.4 Nestlé S.A.

- 6.4.5 Mars, Incorporated

- 6.4.6 Yildiz Holding / Godiva

- 6.4.7 The Hershey Company

- 6.4.8 CEMOI Group

- 6.4.9 Lake Champlain Chocolates

- 6.4.10 Pierre Marcolini Group

- 6.4.11 Ghirardelli Chocolate Company

- 6.4.12 Valrhona SAS

- 6.4.13 Guittard Chocolate Company

- 6.4.14 Hotel Chocolat Group

- 6.4.15 Amedei Srl

- 6.4.16 Leonidas NV

- 6.4.17 TCHO Ventures Inc.

- 6.4.18 Chocolove

- 6.4.19 Michel Cluizel

- 6.4.20 Patchi SAL

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレミアムチョコレートとは、単なる甘味としての大衆的なチョコレートとは一線を画し、その原料、製造工程、風味、そして体験の全てにおいて高い品質と価値を追求した製品群を指します。具体的には、特定の産地のカカオ豆(シングルオリジン)を使用したり、カカオ含有率が高いハイカカオチョコレートであったり、あるいは職人の手によって丁寧に作られたビーントゥバーチョコレートなどがこれに該当します。単に価格が高いだけでなく、カカオの品種、栽培方法、発酵、焙煎といった各工程へのこだわりが、その独特の風味と香りを生み出し、消費者に特別な体験を提供します。倫理的な調達や持続可能性への配慮も、現代のプレミアムチョコレートの重要な要素となっています。

プレミアムチョコレートには多種多様な種類が存在します。まず、「シングルオリジンチョコレート」は、特定の国や地域、さらには特定の農園で栽培されたカカオ豆のみを使用し、その土地固有のテロワール(土壌や気候がもたらす特性)を最大限に表現したものです。産地ごとの風味の違いを楽しむことができます。次に、「ハイカカオチョコレート」は、カカオ含有率が70%以上のものを指し、カカオ本来の苦味、酸味、香りの複雑さを深く味わうことができます。健康志向の高まりとともに人気を集めています。「ビーントゥバーチョコレート」は、カカオ豆の選別から焙煎、粉砕、精錬、成形まで、全ての工程を一貫して手掛ける製造スタイルで、作り手のこだわりが色濃く反映された個性豊かなチョコレートが生まれます。また、有名パティシエやショコラティエが手掛ける「高級ブランドチョコレート」は、洗練されたデザインと独創的なフレーバーが特徴で、芸術品のような美しさも魅力です。さらに、ナッツやドライフルーツ、スパイス、ハーブなどを組み合わせた「フレーバーチョコレート」も、素材の組み合わせによって無限の可能性を秘めています。

プレミアムチョコレートの用途は多岐にわたります。最も一般的なのは「贈答品」としての利用です。バレンタインデー、ホワイトデー、クリスマス、誕生日などの特別な日の贈り物として、その品質と希少性、そして高級感が重宝されます。受け取った人に喜びと感動を与えるアイテムとして選ばれることが多いです。また、「自分へのご褒美」として購入する人も少なくありません。日々の疲れを癒やしたり、特別なひとときを演出したりするために、ゆっくりと味わって楽しむ贅沢品として親しまれています。さらに、ワイン、ウイスキー、コーヒー、紅茶などとの「ペアリング」を楽しむ文化も広まっており、それぞれの風味を引き立て合うことで、より豊かな食体験が生まれます。プロの料理人やパティシエにとっては、高品質な「製菓材料」としても不可欠です。クーベルチュールチョコレートとして、ガナッシュ、ムース、ケーキ、デザートなど、様々な高級菓子や料理の素材として用いられ、その風味と口どけが最終製品の品質を大きく左右します。

プレミアムチョコレートの製造には、高度な技術と職人技が不可欠です。まず、カカオ豆の「選別と発酵」は、チョコレートの風味を決定づける最も重要な工程の一つです。適切な発酵管理により、カカオ豆が持つ潜在的な香りを引き出します。次に、「焙煎」では、カカオ豆の種類や目指す風味に応じて、温度と時間を精密にコントロールする技術が求められます。これにより、カカオ豆の香ばしさや複雑なアロマが生まれます。その後、「粉砕と精錬(コンチング)」の工程で、カカオ豆を微細な粒子にすり潰し、滑らかな口どけを実現します。コンチングは、チョコレートの風味を熟成させ、不要な揮発性成分を取り除く重要なプロセスであり、その時間や温度管理が製品の品質を大きく左右します。さらに、「テンパリング」は、チョコレートに美しい光沢と心地よい口どけ、そしてパキッとした食感を与えるための温度調整技術です。この工程を正確に行うことで、チョコレートが安定した結晶構造を持ち、最高の状態に仕上がります。近年では、これらの工程を自動化し、品質の均一性を保ちながら生産効率を高めるための最新機器や、カカオ豆の産地から最終製品までの情報を追跡する「トレーサビリティシステム」も導入され、品質管理と倫理的調達の透明性が向上しています。

プレミアムチョコレートの市場背景には、いくつかの重要なトレンドが見られます。第一に、「健康志向の高まり」です。高カカオチョコレートに含まれるポリフェノールなどの健康成分が注目され、単なる嗜好品としてだけでなく、健康を意識した食品としても需要が拡大しています。第二に、「本物志向と透明性への要求」です。消費者は、製品の原材料がどこから来て、どのように作られているのかを知りたいと考えるようになり、シングルオリジンやビーントゥバーといった、生産背景が明確なチョコレートが支持されています。第三に、「プレミアム化の傾向」です。経済的な豊かさやライフスタイルの変化に伴い、消費者は日常の中に小さな贅沢や特別な体験を求めるようになり、高品質で付加価値の高いプレミアムチョコレートへの支出を惜しまなくなっています。第四に、日本特有の「贈答文化」が市場を牽引しています。季節のイベントや年中行事において、高品質なチョコレートは定番の贈り物として定着しており、多様なニーズに応える製品が開発されています。また、インターネット通販の普及により、国内外の多様なプレミアムチョコレートが手軽に入手できるようになり、市場の活性化に貢献しています。

今後のプレミアムチョコレートの展望としては、さらなる「専門化と多様化」が進むと予想されます。特定の希少なカカオ品種に特化した製品や、地域固有の食材と組み合わせたユニークなフレーバーの開発が進むでしょう。また、「持続可能性と倫理的調達」への意識は一層高まり、フェアトレードやダイレクトトレード、環境に配慮した栽培方法が、製品選びの重要な基準となることが考えられます。ブロックチェーン技術などを活用した、より透明性の高いトレーサビリティシステムの導入も進むでしょう。さらに、「健康・ウェルネスとの融合」も重要なテーマです。単に高カカオであるだけでなく、特定の機能性成分を強化したり、アレルギー対応やヴィーガン対応など、多様な食のニーズに応える製品が増える可能性があります。消費者がチョコレートの製造過程を体験できるワークショップや、専門家によるテイスティングイベントなど、「体験型消費」の機会も拡大し、チョコレートを通じた豊かなライフスタイルが提案されていくことでしょう。AIを活用した風味分析やパーソナライズされたチョコレートの提供など、技術革新も市場の進化を後押しすると考えられます。