プリペイドカード市場の規模と見通し、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

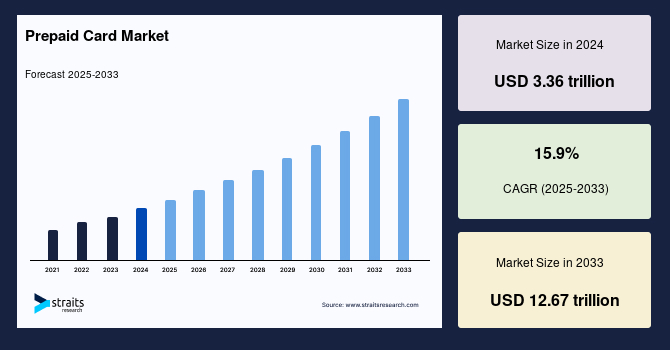

グローバルなプリペイドカード市場は、2024年に3.36兆米ドルと評価され、2025年に3.89兆米ドル、2033年までには12.67兆米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は15.9%です。プリペイドカードは、伝統的な銀行関係を持たない個人に金融サービスへのアクセスを提供する手段として、金融包摂を促進します。政府や金融機関は、銀行口座を持たない人々や金融サービスを十分に利用できない人々にリーチするためにプリペイドカードを推進しており、これが市場の成長を促進しています。

プリペイドカードは、ユーザーがカードに保存された金額まで支出できる通常の銀行カードの代替手段です。デビットカードと同様に、購入やオンライン請求書の支払い、ガソリン代の支払い、買い物、定期的な支払いなど、店舗での支払いと同様に使用できます。このタイプのプリペイドカードは、銀行口座を持たない人々や口座維持にかかる費用を支払えない人々に提供される一般目的再チャージ可能カード(GPR)です。これらのカードは、クローズドループネットワークとオープンドループネットワークの両方で機能します。

現代の環境では、革新的な決済オプションの提供により、現金ではなくカードで取引が行われることが増えています。これらの決済オプションは、従来の銀行口座を置き換え、資金管理に新しいアプローチを提供します。プリペイドカードは、銀行口座を持たない人々に魅力を持つことを目的としていましたが、現在では銀行を利用する人々にも関心を持たれています。プリペイドカードは、小売業、企業、その他のビジネスに革命的な影響を与えています。顧客は、カードに事前に預けられた金額の範囲内で簡単に購入できるようになりました。

将来の市場成長は、プリペイドカード関連の新しいアプリ、さまざまな取引におけるプリペイドカードの利用に対する消費者の認識の向上、海外旅行時のカード利用の増加によって促進されると期待されています。一方で、プリペイドカードの手数料は多様であり、クレジットカードやデビットカードと比較してセキュリティ機能が欠如しているため、重要な市場成長の抑制要因となっています。

多くの研究によると、顧客はリスクの低い投資を求めて現金レス取引への関心が高まっています。プリペイドカードは、カード残高までの購入しかできないため、過剰支出の可能性を減少させます。さまざまなプラットフォームを通じたチャージの柔軟性を持つため、プリペイドカードは多くの用途にとって重要な代替手段です。企業も、日常業務の管理のために革新的な通貨代替手段に注力しています。

例えば、VA Tech Venturesが開発した「Happay」という新しい法人費用カードは、管理者がモバイルまたはウェブインターフェースを通じてリモートで管理できます。このカードは、雇用主が限度額を設定し、資金を供給し、費用を追跡し、リアルタイムで支出を承認するのに役立ちます。これらの理由から、プリペイドカード市場の拡大が期待されています。

顧客は、eコマースの急成長により、現金をポケットに保管する代わりにプラスチックマネーを使用するよう余儀なくされています。若い世代は、購入時のクレジットカードからのシフトにおいて重要な要素となっています。例えば、ドバイの決済セクターは、顧客がクレジットカードの使用をやめ、新しい決済手段である「プリペイドデビットカード」を選ぶ選択が増加しています。これにより、プリペイドカードは電子決済セクターでの優位性を維持し続けると期待されています。

プリペイドカードの手数料(非アクティブ手数料や口座閉鎖手数料など)は、プリペイドセグメントのすべての製品やサービスに均一に適用されるわけではありません。このため、顧客が市場で最適なプリペイド商品を選択または見つけることは非常に困難です。消費者金融保護局(CFPB)は、機能の標準化を促進するために新しい規則や指針を採用していますが、これらの規制が完全に実施されるには時間がかかるでしょう。

特に低所得世帯や教育水準の低い世帯、若年層の家庭など、金融サービスを十分に利用できていない人々の割合が高いことが報告されています。FDIC(連邦預金保険公社)の報告によれば、2018年にはアメリカの家庭の6.5%が銀行口座を持っていないことが示されており、840万世帯が経済活動を行う中で銀行口座を持たない状況です。このようなグループには、信頼性が高く、手頃で、金融取引のニーズを満たすために必要な銀行の代替手段としてプリペイドカードが選ばれています。

例えば、2017年にはメキシコからのプリペイドカードがLAC地域で37%増加し、取引数も58%増加しました。この支出パターンは、プリペイド手段が多くのグループの日常生活の一部となり、消費者がさまざまなプリペイドカードの選択肢を検討する意欲を持っていることを示しています。これにより、銀行口座を持たない人々の間でのプリペイドカードの増加は、市場参加者にとって魅力的な機会を生むと予測されています。

北米市場は、CAGR13.8%で成長し、地域市場を支配すると考えられています。北米におけるプリペイドカード業界の成長を促進する主要な要因には、未銀行/サービスが不十分な人口の存在、旅行カードに対する需要の増加、大規模なクローズドループ市場、ビジネスおよび政府プログラムの発展、プリペイドカードの利用増加が含まれます。約25億人の未銀行人口が存在し、彼らがプリペイドカードの主な市場を形成しています。さらに、アメリカ合衆国は世界のプリペイドカード業界の半分以上を占めています。

デジタル化、クラウドバンキング、モバイルバンキングの進展により、業界の成長が期待されています。また、eコマースの成長やインターネットユーザーの増加、カードの認知度、アクセスの向上、使用の簡便さも市場に貢献しています。特にアメリカにおける未銀行の人口が、プリペイドカードの市場成長の主要な要因となっています。

例えば、2018年9月1日にアメリカン・エキスプレスとウォルマートが共同で「ブルーバードカード」を発表し、これはモバイルアプリにリンクできるプリペイドカードで、最低残高要件がありません。手数料が安いため、従来の銀行口座の理想的な代替手段となっています。eコマースの成長も市場参加者に新たな成長の機会を提供しています。

アジア太平洋地域は、3171億米ドルを保有し、CAGR17.85%で成長すると見込まれています。この地域はオーストラリア、中国、インド、日本におけるプリペイドカードの広範な使用により、市場の大部分を占めています。日本では、空港、自動販売機、高速道路のサービスステーション、公共交通機関などでのマイクロペイメントにプリペイドカードが使用されています。また、インドでは未銀行人口によってプリペイドの普及が進んでおり、人々は自分の方法でお金を使うことを好んでいます。中国でも、プリペイドカードが贈り物やスタッフ特典として頻繁に受け入れられています。

アジア太平洋地域には依然として大きな未銀行人口が存在し、多くの企業が現金での取引を行っています。しかし、農村地域でのインターネット利用の増加は市場の拡大の有望な機会を提供しています。インドの郵便局の90%が農村地域に位置しているため、郵便局がプリペイドカードを導入することを目指しています。さらに、政府が賃金や社会保障給付をプリペイドカードを通じて支給し始めており、これにより市場の成長のための収益性の高い機会が開かれると期待されています。

クローズドループカードセクションは、CAGR14.87%で最大の収益シェアを持つと予想されます。クローズドループプリペイドカードは、発行者が提供する特定の商品やサービスのために事前に資金がチャージされ、特定の小売業者でのみ使用できるカードです。低い詐欺リスク、アクセスの容易さ、手頃な金利がクローズドループプリペイドカードビジネスの推進力となっています。

オープンドループカードセクションは、第二の大きなシェアを持つと考えられています。オープンドループプリペイドカードは、顧客が販売店での購入に使用する一般的なカードです。デビットカードやクレジットカード、他の電子決済手段へのアクセスがない消費者に人気が高まっています。また、旅行者が通貨交換や即時の資金移動を容易にするための短期間の支払い手段としても利用されています。

一般目的再チャージ可能カードセクションは、CAGR14.3%で最大の市場シェアを持つと予想されています。このタイプのプリペイドカードは、銀行口座にリンクされたデビットカードとして使用できますが、銀行とは無関係です。クレジットカードやデビットカードと同様の利便性を提供し、個人識別番号(PIN)を使用して詐欺や誤りを防止します。電子決済の普及により、資金管理の方法が変わり、一般目的再チャージ可能カード(GPR)が人気を集めています。

ギフトカードセクションは、第二の大きなシェアを持つと予測されています。ギフトカードは、再チャージできない特定の有効期限を持つプリペイド磁気ストライプカードです。販売店のポイントオブセール端末で使用できるため、ギフトとしてよく贈られます。このギフトカードは特別な場面に合わせてパーソナライズすることもできます。

小売業セクションは、CAGR12.9%で最大のシェアを持つと考えられています。オンライン活動の増加や請求書支払い、ショッピングにおけるインターネット利用の増加が、プリペイドカードのようなオンライン決済方法を促進しています。北米やヨーロッパにおける若者の購買力の向上が、小売店舗でのプリペイドカードの普及を後押ししています。プリペイドカードは、リスク管理の効率性向上、セキュリティの強化、柔軟性、迅速な流動性、処理コストの削減により、小売業でもますます利用されています。

政府セクションは、第二の大きなシェアを持つと考えられています。電子取引のスピード、透明性、アクセス性を最大限に引き出すため、政府は個人への支払いにおける紙の小切手の使用を減らすことを目指しています。世界中の政府は、紙の小切手の使用を制限し、直接支払いの代替手段を考慮することに注力しています。

この報告書についてのさらなる洞察を得るには、無料サンプルレポートをダウンロードしてください。

Report Coverage & Structure

レポートの構成概要

本レポートは、プリペイドカード市場に関する詳細な分析を提供しています。以下に、レポートの主要なセクションを論理的にグループ化して要約します。

1. イントロダクション

- エグゼクティブサマリー: 市場概要と主要な発見が要約されています。

- 研究の範囲とセグメンテーション: プリペイドカード市場の分析に用いる範囲と対象が設定されています。

- 研究目的、制限事項、仮定: 研究の目的や考慮した制約について説明します。

2. 市場機会の評価

- 新興地域/国: プリペイドカードの需要が高まりつつある地域が特定されています。

- 新興企業: 市場において注目すべき企業のリストがあります。

- 新興アプリケーション/エンドユース: プリペイドカードの新しい利用方法について議論されます。

3. 市場動向

- 市場推進要因: 市場の成長を促進する要因が分析されています。

- 市場警告要因: 市場に影響を与える可能性のあるリスクが特定されています。

- 最新のマクロ経済指標: 経済全体の動向がプリペイドカード市場に与える影響が考察されています。

- 地政学的影響: 政治的要因が市場に与える影響についても記載されています。

- 技術要因: プリペイドカードの進化に寄与する技術的要素が分析されています。

4. 市場評価

- ポーターのファイブフォース分析: 競争環境を理解するためのフレームワークが使用されています。

- バリューチェーン分析: プリペイドカード市場の価値創造プロセスが詳細に説明されています。

5. 規制の枠組み

- 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、LATAM: 各地域における規制とその影響についての情報が提供されています。

6. ESGトレンド

環境・社会・ガバナンスに関連するトレンドがプリペイドカード市場における重要な要素として考察されています。

7. グローバルプリペイドカード市場のサイズ分析

- 製品タイプ別の分析: ギフトカード、デビットカード、旅行カード、従業員および給与カード、医療カード、政府の給付カード、インセンティブおよび報酬カード、一般目的再利用可能カード(GPR)、モバイルおよびバーチャルプリペイドカードの各カテゴリについて、価値による詳細な分析が行われています。

- 機能別、使用別、エンドユーザー別の分析: プリペイドカードの利用目的に応じた市場の内訳が示されています。

8. 地域別市場分析

- 北米市場分析: アメリカ合衆国およびカナダの詳細な市場データが提供されています。

- ヨーロッパ市場分析: 各国の市場データが分析されています。

このレポートは、プリペイドカード市場に関する包括的な洞察を提供し、業界の動向や機会、リスクを詳細に把握するための貴重な資料となっています。

*** 本調査レポートに関するお問い合わせ ***

プリペイドカードとは、あらかじめ一定の金額がチャージ(入金)されているカードのことを指します。このカードは、事前にお金を入れておくことで、その残高の範囲内で商品やサービスを購入することができます。プリペイドカードは、現金の代替手段として広く利用されており、特にオンラインショッピングや公共交通機関の利用において便利です。

プリペイドカードにはいくつかの種類があります。まず、一般的な小売店や飲食店で使用できる「ギフトカード」があります。これらは特定の店舗でのみ使用可能で、特定の金額が設定されています。次に、全国の様々な店舗で利用できる「汎用プリペイドカード」も存在します。これらのカードは、VisaやMastercardといった国際ブランドが発行しており、加盟店での利用が可能です。また、特定のサービス専用のプリペイドカードもあります。例えば、携帯電話のプリペイド式の料金プランや、ゲームのアイテム購入に使えるカードなどがあります。

プリペイドカードの使い方は非常に簡単です。まず、カードを購入する際に、希望する金額を選んでチャージします。その後、カードを使用する際には、店舗やオンラインでの決済時にカード番号やセキュリティコードを入力することで支払いが完了します。また、カードの残高を確認することもでき、自分の使った金額や残高を把握しやすくなっています。このようなシステムにより、使いすぎを防ぐことができる点も魅力の一つです。

近年では、プリペイドカードはデジタル化が進んでおり、スマートフォンのアプリを利用した「モバイルプリペイドカード」も人気を集めています。これにより、物理的なカードを持ち歩く必要がなく、スマートフォン一つで簡単に決済ができるようになりました。また、QRコードを利用した決済方法も増えており、店舗での支払いがさらにスムーズになっています。

プリペイドカードの利点としては、管理がしやすいことや、予算を制限することができる点が挙げられます。現金を持ち歩く必要がなく、カードを利用することで安全性が向上します。また、子供や学生に経済教育を施す手段としても活用されています。彼らはプリペイドカードを使うことで、自分の支出を管理し、限られた予算内でのやりくりを学ぶことができます。

一方で、プリペイドカードにはいくつかの注意点も存在します。まず、チャージした金額が使い切れなかった場合、返金ができない場合が多いです。また、紛失や盗難に遭った場合には、残高を失う危険性もあるため、管理に注意が必要です。さらに、利用できる店舗が限られていることや、手数料が発生する場合もあるため、事前に確認することが重要です。

このように、プリペイドカードは日常生活において便利なツールとして普及しています。今後も、技術の進化とともに新たな形態のプリペイドカードが登場し、ますます多くの人々に利用されることが期待されます。