分取およびプロセス・クロマトグラフィー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

分取・プロセス・クロマトグラフィー市場は、製品タイプ別(プロセス・クロマトグラフィー(システムなど)、分取クロマトグラフィー(カラムなど))、手法別(液体クロマトグラフィー、ガスクロマトグラフィーなど)、エンドユーザー別(バイオ医薬品産業、食品・飲料産業など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分取・プロセス・クロマトグラフィー市場の概要

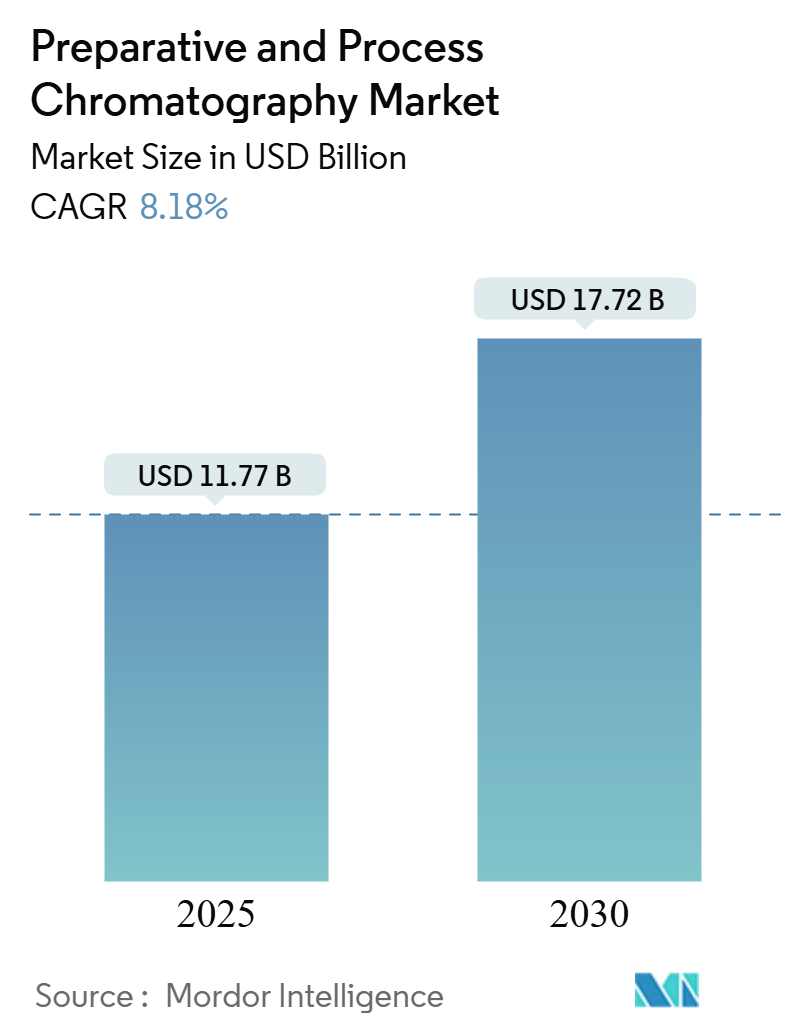

分取・プロセス・クロマトグラフィー市場は、2025年には117.7億米ドルに達し、2030年までに177.2億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は8.18%と見込まれています。この成長は、次世代バイオ医薬品施設における下流精製プロセスのボトルネック解消の必要性や、バッチ操作と比較して生産性を10倍向上させる連続多段装置の本格的な導入、そして拡大するバイオリアクターの設置面積に対応するための樹脂メーカーによる生産能力増強プロジェクトによって牽引されています。新規工場への500億米ドルを超える設備投資や、Danaher社による15億米ドルの樹脂投資は、この市場へのコミットメントの規模を示しています。

技術面では、液体クロマトグラフィーが依然として主要な手法ですが、溶剤削減と環境負荷低減を求めるメーカーの動きにより、超臨界流体プラットフォームが勢いを増しています。地域別に見ると、北米が市場規模でリードしていますが、中国やインドが世界レベルのGMP(適正製造規範)サイトを構築していることから、アジア太平洋地域が最も速い成長を遂げています。

# 主要な市場動向

製品タイプ別

2024年には、プロセス・クロマトグラフィーが分取・プロセス・クロマトグラフィー市場全体の57.1%を占め、最大の収益を上げています。これは、ポンプ、検出器、自動化、バリデーション・パッケージを統合し、GMP監査に対応する高価値システムによるものです。モノクローナル抗体や組換えタンパク質の生産拡大がこの成長を後押ししており、Purolite社のような樹脂メーカーも供給確保のために新しいアガロース工場を増設しています。一方、分取クロマトグラフィーは2030年までに7.8%のCAGRで最も速く成長すると予測されており、これは研究開発グループや受託研究機関(CRO)が化合物分離のための迅速なプラットフォームを求めているためです。

技術別

2024年には、液体クロマトグラフィーが53.5%の収益シェアを占め、その多用途性から市場をリードしています。これは、初期段階の方法検討から商業生産における精製まで幅広く利用されているためです。プロテインAアフィニティーやイオン交換クロマトグラフィーは、モノクローナル抗体の捕捉と精製に不可欠であり、サイズ排除分析は凝集体のチェックに重要です。一方、超臨界流体クロマトグラフィー(SFC)は、2030年までに11.4%のCAGRで成長する「ライジングスター」として注目されており、溶剤削減やランタイム短縮、特に低分子パイプラインにおけるキラル分離の需要に応えています。

エンドユーザー別

2024年には、バイオ医薬品メーカーが分取・プロセス・クロマトグラフィー市場の48.3%を占め、最大のシステム消費量を記録しました。これは、厳格な純度目標と大量生産の必要性によるものです。しかし、環境試験ラボは2030年までに9.2%のCAGRで最も速い成長を遂げると予測されています。PFAS(有機フッ素化合物)や新たな汚染物質に関する新しい規制により、ng/Lレベルの感度を持つ機器が必要とされているためです。食品・飲料業界も、農薬やマイコトキシンなどの汚染物質を検証するために堅牢な機器に投資しています。

# 市場の促進要因と抑制要因

促進要因

* 次世代バイオ医薬品の研究開発への投資(CAGRへの影響:+1.80%): 二重特異性抗体、細胞治療、mRNA製品への予算増加が、複数の捕捉化学を切り替え可能な柔軟なクロマトグラフィーシステムの需要を高めています。代替捕捉方法への切り替えによる生産コストの23%削減や、複雑なバイオ医薬品の承認に必要な詳細な不純物プロファイルが、追加の精製ステップの導入を促しています。

* バイオ医薬品施設の建設ラッシュ(CAGRへの影響:+1.50%): 2024年には北米で150億米ドル以上が新規バイオ医薬品工場に投資され、各施設で下流工程の機器が直ちに必要とされています。単回使用(シングルユース)レイアウトが切り替え時間の短縮に貢献し、プレパックカラムの需要が高まっています。

* バイオ医薬品製造能力の拡大(CAGRへの影響:+1.20%): 既存施設では精製ハードウェアを優先するボトルネック解消プロジェクトが進められています。受託開発製造機関(CDMO)は2028年までに世界の製造能力の54%を管理すると予想されており、信頼性と監査対応のために実績のあるクロマトグラフィー・プラットフォームを標準化しています。

* 連続多段SMBシステムへの移行(CAGRへの影響:+1.00%): シミュレーテッド・ムービング・ベッド(SMB)プラットフォームは、バッチ精製と比較して21%高い収率と75%低い溶剤使用量を示しています。ICH Q13などの規制ガイドラインも定常状態処理を奨励しており、導入障壁を緩和しています。

抑制要因

* 大規模装置の設備投資の高さ(CAGRへの影響:-1.20%): フルスケールの分取HPLCシステムは50万米ドルを超えることが多く、完全な下流工程の設備は数百万米ドルに達します。小規模なバイオテクノロジー企業は、特に初期段階のパイプラインが高い失敗リスクを伴う場合、このような多額の支出を正当化することが困難です。

* 熟練したクロマトグラフィー技術者の不足(CAGRへの影響:-0.80%): 高度なシステムには、グラジエント最適化、カラム充填科学、自動制御ロジックに精通した熟練したオペレーターが必要です。大学のプログラムは基礎をカバーするものの、工業規模の精製には対応しきれていないため、新卒者が熟練するまでに数ヶ月の社内トレーニングを必要とします。この人材不足は、特にアジア太平洋地域で深刻です。

# 地域分析

* 北米: 2024年には分取・プロセス・クロマトグラフィー市場の35.4%を占め、世界で最も成熟したバイオ医薬品エコシステムと、イノベーションを奨励する明確な規制経路によって牽引されています。Amgen、Fujifilm、Novo Nordiskによる数十億米ドル規模の工場プロジェクトが、安定した機器需要を維持しています。しかし、人件費の上昇と熟練労働者の不足が課題となっています。

* 欧州: 安定したイノベーション重視の地域であり、医薬品製造において強力な伝統を持っています。持続可能性への優先順位が購買決定を導き、溶剤排出量を削減する超臨界流体システムへの移行を促しています。

* アジア太平洋: 8.6%のCAGRで最も速く成長している地域です。政府の積極的なインセンティブと、バイオ医薬品市場シェア獲得を目指す民間投資によって推進されています。中国はグローバルなGMP準拠を目指し、欧米標準の分析スイートに多額の投資を行っています。インドはジェネリック医薬品のノウハウをバイオ医薬品能力に活用しており、韓国とシンガポールは細胞治療やペプチドなどの高度なモダリティに特化しています。

# 競争環境

分取・プロセス・クロマトグラフィー市場は中程度の集中度を示しており、上位5社の合計シェアは70%をわずかに上回っています。Danaher、Thermo Fisher Scientific、Merck KGaAなどの統合型大手企業は、細胞培養から最終充填まで幅広いポートフォリオを活用し、単一ベンダーの利便性を通じて顧客との関係を強化しています。Thermo Fisher社によるSolventum社の精製事業の41億米ドルでの買収は、下流工程の戦略的価値を強調し、継続的な統合を示唆しています。

一方、膜カラムのイノベーターであるGORE社に代表される破壊的挑戦者は、速度、溶剤使用量、自動化に関する課題をターゲットにしています。AI駆動型のメソッド開発ソフトウェアは、プロセス移管のタイムラインを短縮し、厳しいスケジュールに直面するCDMOにアピールしています。連続クロマトグラフィーやシングルユース形式に関する特許活動が活発であり、小規模企業は確立されたベンダーと提携して、グローバルな販売網を構築することなく規制市場に参入しています。

サプライチェーンのレジリエンスは、競争上の差別化要因として浮上しています。プロテインA樹脂のリードタイムが15週間を超える中、自社製造資産を持つメーカーが優位に立っています。サービス提供には、ダウンタイムを削減する予測メンテナンスやリモートキャリブレーションが含まれるようになっています。顧客の視点からは、総所有コスト(TCO)が初期費用よりも重視される傾向にあり、長期的なサポートを提供するサプライヤーが評価されています。

# 最近の業界動向

* 2025年2月: Thermo Fisher Scientific社は、Solventum社の精製・ろ過事業を41億米ドルで買収し、クロマトグラフィーおよび精製能力を拡大しました。

* 2025年1月: Fujifilm Diosynth Biotechnologies社は、2025年中にHolly Springsのバイオリアクター容量を3倍に増強する計画を確認し、下流工程の容量ニーズの増加に対応します。

* 2024年12月: Testa Analytical社は、溶剤供給の測定基準とクロマトグラフィーの結果を関連付ける非侵襲型トラッカー「FlowChrom」をリリースしました。

* 2024年10月: Agilent Technologies社は、自動化と持続可能性のアップグレードを特徴とする「Agilent Infinity III LC Series」を発表しました。

本レポートは、調製用およびプロセス用クロマトグラフィー市場に関する包括的な分析を提供いたします。市場の定義、厳格な調査方法、主要な市場の推進要因と阻害要因、詳細なセグメンテーション、および競合状況について詳述しております。

1. 市場定義と調査範囲

本調査における調製用およびプロセス用クロマトグラフィー市場は、医薬品、ワクチン、食品、栄養補助食品、特殊化学品の生産において、グラムからキログラム単位の生物学的または化学的化合物を精製・分離するために使用される、大規模なクロマトグラフィーシステム、樹脂、カラム、バッファー、および関連ソフトウェアの全てを対象としております。市場規模はメーカー販売価格での米ドル建てで評価され、恒久的な設備と定期的に交換される消耗品の両方を含みます。分析専用の卓上機器やマイクロスケール研究用カラムは、本モデルの対象外としております。

2. 調査方法

本調査は、多角的なアプローチを採用しております。

* 一次調査: クロマトグラフィー製品マネージャー、北米、欧州、アジア太平洋地域のバイオプロセスエンジニア、および受託製造機関(CMO)の調達責任者へのインタビューを実施いたしました。これにより、システムのスループット、樹脂の使用パターン、価格帯、およびバッチシステムから連続多段SMBシステムへの移行ペースに関する情報が検証されました。

* デスク調査: 米国FDAの生物学的製剤承認、欧州医薬品庁のパイプライン追跡、UN Comtradeの樹脂貿易コード、BioPhorum、American Chemical Society、EFPIAなどの協会統計といった公開データセットから事実情報を構築いたしました。また、企業の10-K報告書、投資家向け資料、連続ダウンストリーム処理に関する査読付き論文も活用し、価格と生産性の比率をベンチマークいたしました。D&B Hooversによる企業収益データやDow Jones Factivaによる取引活動情報などの有料データベースも、追加的な情報源として利用しております。さらに、設備容量の追加、樹脂の寿命、カラムの交換頻度をマッピングし、消耗品フローモデルの基礎とし、主要な設備出荷量を検証いたしました。

* 市場規模算出と予測: 年間生物学的製剤生産量、インスリン生産量、大規模食品添加物バッチから平均精製収率と樹脂消費量基準にリンクさせるトップダウンの需要プール構築アプローチを適用いたしました。また、調製用HPLCスキッドの世界出荷量や平均販売価格のサンプリングによるボトムアップのクロスチェックも行い、合計値を調整し、ギャップを特定いたしました。回帰ベースの予測における主要変数には、新規バイオ医薬品プラントの設備投資、モノクローナル抗体承認、多段スキッド導入率、樹脂交換サイクル、および為替変動が含まれます。

* データ検証と更新サイクル: 最終承認前に、輸入・輸出統計、特許活動、四半期決算情報との差異を検証するスクリーニングを実施しております。上級レビュー担当者が異常値を精査し、モデルは毎年更新され、重要なイベントが発生した場合には中間更新が行われます。

3. エグゼクティブサマリー(主要な質問への回答)

本レポートでは、市場に関する以下の主要な質問に回答しております。

* 調製用およびプロセス用クロマトグラフィー市場の現在の価値と予測: 2025年には117.7億米ドル、2030年までには177.2億米ドルに達すると予測されております。

* 最も収益を上げる製品セグメント: プロセス用クロマトグラフィーシステムが市場シェア57.1%を占め、大規模な生物学的製剤生産要件に牽引され、最も高い収益を生み出しております。

* 超臨界流体クロマトグラフィーの急速な成長理由: 製薬メーカーが溶剤使用量の削減とランタイムの短縮のために超臨界流体技術を採用しているため、2030年まで年平均成長率(CAGR)11.4%で成長すると見込まれております。

最も急速に拡大している地域: アジア太平洋地域がCAGR 8.6%で最も急速な成長を示しており、中国やインドなどの国々で国際標準のGMP施設が建設されていることが要因です。

* 市場成長の主な阻害要因: 大規模設備への高額な設備投資と、訓練されたクロマトグラフィーエンジニアの不足が市場拡大を制限しており、これら二つの要因でCAGRの可能性が合計2%削減されると分析しております。

* サプライヤーの集中度: 上位5社が収益の70%強を占めており、中程度の集中度を示しておりますが、ニッチなイノベーターが参入する余地も残されております。

4. 市場のランドスケープ

* 市場の推進要因: 次世代バイオ医薬品の研究開発への投資の増加、バイオ医薬品施設の建設ラッシュ、バイオ医薬品製造能力の継続的な拡大、バッチシステムから連続多段SMBシステムへの移行、大麻および栄養補助食品化合物の精製に対する需要の増加、シングルユースプレパックカラムの採用義務化が挙げられます。

* 市場の阻害要因: 大規模設備への多額の設備投資、訓練されたクロマトグラフィーエンジニアの不足、プロテインAおよび新規リガンド樹脂の供給の不安定性、溶剤排出規制の厳格化による運用コスト(OPEX)の上昇が市場成長を制限しております。

5. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて詳細に分析されております。

* 製品別: プロセス用クロマトグラフィー(システム、樹脂、カラム、化学品・試薬)と調製用クロマトグラフィー(システム、樹脂、カラム、化学品・試薬)。

* 技術別: 液相クロマトグラフィー、ガスクロマトグラフィー、イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、サイズ排除クロマトグラフィー、超臨界流体クロマトグラフィー。

* エンドユーザー別: バイオ医薬品産業、食品・飲料産業、化学産業、農業産業、環境試験ラボ、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

6. 競合状況

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルを提供しております。プロファイルには、Danaher (Cytiva & Pall)、Thermo Fisher Scientific、Merck KGaA (MilliporeSigma)、Waters Corporation、Agilent Technologies、Bio-Rad Laboratories、Shimadzu Corporation、Sartorius AG、Novasep Holding、PerkinElmer、Repligen Corporation、GE HealthCare (Life Sciences)、Tosoh Bioscience、Mitsubishi Chemical Holding、YMC Co., Ltd.、3M (Purification)、Phenomenex (Danaher)、KNAUER Wissenschaftliche、LCGC Laboratory Equipment、ChromaTan Corporation、Ecolab (Purolite)などの主要企業が含まれております。これらの企業プロファイルは、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を網羅しております。

7. 市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価も行っており、将来の成長機会に関する洞察を提供いたします。

本レポートは、厳格な調査方法と透明性の高いデータ検証プロセスを通じて、意思決定者にとって信頼できる市場の出発点を提供することを目指しております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代バイオ医薬品の研究開発への投資

- 4.2.2 バイオ医薬品施設の建設ラッシュ

- 4.2.3 バイオ医薬品製造能力の拡大

- 4.2.4 連続多カラムSMBシステムへの移行

- 4.2.5 大麻および栄養補助食品化合物の精製需要

- 4.2.6 シングルユースプレパックカラムの採用義務化

-

4.3 市場の阻害要因

- 4.3.1 大規模設備の資本集約度

- 4.3.2 訓練されたクロマトグラフィー技術者の不足

- 4.3.3 プロテインAおよび新規リガンド樹脂の供給変動性

- 4.3.4 溶剤排出規制の厳格化によるOPEXの上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 プロセス・クロマトグラフィー

- 5.1.1.1 システム

- 5.1.1.2 樹脂

- 5.1.1.3 カラム

- 5.1.1.4 化学薬品・試薬

- 5.1.2 分取クロマトグラフィー

- 5.1.2.1 システム

- 5.1.2.2 樹脂

- 5.1.2.3 カラム

- 5.1.2.4 化学薬品・試薬

-

5.2 技術別

- 5.2.1 液相クロマトグラフィー

- 5.2.2 ガスクロマトグラフィー

- 5.2.3 イオン交換クロマトグラフィー

- 5.2.4 アフィニティークロマトグラフィー

- 5.2.5 サイズ排除クロマトグラフィー

- 5.2.6 超臨界流体クロマトグラフィー

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品産業

- 5.3.2 食品・飲料産業

- 5.3.3 化学産業

- 5.3.4 農業

- 5.3.5 環境試験ラボ

- 5.3.6 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ダナハー(サイティバ&ポール)

- 6.3.2 サーモフィッシャーサイエンティフィック

- 6.3.3 メルクKGaA(ミリポアシグマ)

- 6.3.4 ウォーターズコーポレーション

- 6.3.5 アジレント・テクノロジー

- 6.3.6 バイオ・ラッド・ラボラトリーズ

- 6.3.7 島津製作所

- 6.3.8 サルトリウスAG

- 6.3.9 ノバセップ・ホールディング

- 6.3.10 パーキンエルマー

- 6.3.11 レプリジェン・コーポレーション

- 6.3.12 GEヘルスケア(ライフサイエンス)

- 6.3.13 東ソーバイオサイエンス

- 6.3.14 三菱ケミカルホールディングス

- 6.3.15 株式会社ワイエムシィ

- 6.3.16 3M(精製)

- 6.3.17 フェノメネックス(ダナハー)

- 6.3.18 クナウアー・ヴィッセンシャフトリッヒェ

- 6.3.19 LCGCラボラトリーイクイップメント

- 6.3.20 クロマタン・コーポレーション

- 6.3.21 エコラボ(ピュロライト)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分取およびプロセス・クロマトグラフィーは、混合物から特定の目的物質を高純度で分離・精製するための重要な技術であり、特に医薬品、食品、化学産業において不可欠な役割を担っています。この技術は、物質が固定相と移動相の間で異なる親和性を示すことを利用して分離を行うクロマトグラフィーの原理を、分析目的ではなく、実際に物質を大量に得る「分取」スケール、さらには工業生産ラインに組み込む「プロセス」スケールへと応用したものです。分析クロマトグラフィーが微量成分の同定や定量に主眼を置くのに対し、分取およびプロセス・クロマトグラフィーは、目的物質を高い収率と純度で回収することを目指します。特にプロセス・クロマトグラフィーは、生産効率の最大化とコスト削減を追求し、連続運転や自動化が高度に進められています。

この技術には様々な種類があり、分離対象物質の特性に応じて最適な手法が選択されます。主なものとしては、分子の大きさに基づいて分離するサイズ排除クロマトグラフィー(SEC)、電荷の違いを利用するイオン交換クロマトグラフィー(IEX)、疎水性の違いを利用する疎水性相互作用クロマトグラフィー(HIC)、そして特定の分子に特異的に結合する性質を利用するアフィニティークロマトグラフィー(AC)が挙げられます。アフィニティークロマトグラフィーは、抗体医薬品の精製におけるプロテインAカラムのように、非常に高い選択性と精製能力を持つため、バイオ医薬品分野で広く利用されています。また、低分子化合物やペプチドの精製には逆相クロマトグラフィー(RPC)が多用されます。プロセススケールでは、特に連続運転を可能にする模擬移動層(SMB)クロマトグラフィーが注目されており、複数のカラムを切り替えながら連続的に分離を行うことで、生産性と効率を大幅に向上させることができます。これは、特にキラル化合物の分離や、大量生産が求められる場面でその真価を発揮します。

分取およびプロセス・クロマトグラフィーの用途は非常に広範です。最も重要な応用分野は医薬品産業であり、特にバイオ医薬品の製造において中心的な役割を担っています。モノクローナル抗体、ワクチン、遺伝子治療薬、細胞治療薬などの精製には、高純度が求められるため、アフィニティークロマトグラフィーやイオン交換クロマトグラフィーが不可欠です。低分子医薬品の分野でも、原薬(API)の精製や、光学異性体の分離に利用されます。食品産業では、機能性食品成分(ビタミン、アミノ酸、オリゴ糖など)や天然抽出物の精製に用いられ、高付加価値製品の製造に貢献しています。化学産業においては、ファインケミカル、特殊化学品、高純度材料の製造プロセスに組み込まれ、製品の品質向上と生産効率化に寄与しています。研究開発の現場でも、新薬候補物質の探索や基礎研究に必要な高純度サンプルの調製に欠かせない技術です。

関連技術としては、クロマトグラフィーの前段階で行われる前処理技術が挙げられます。ろ過、限外ろ過、遠心分離などにより、サンプル中の不純物や粒子を除去し、目的物質を濃縮することで、クロマトグラフィーの効率とカラムの寿命を向上させます。また、クロマトグラフィー後の後処理技術として、濃縮、脱塩、凍結乾燥、結晶化などがあり、精製された目的物質を最終製品の形態に加工します。プロセス全体を効率的かつ安定的に運用するためには、自動化・制御システムが不可欠です。PLC(Programmable Logic Controller)やSCADA(Supervisory Control and Data Acquisition)システムが導入され、リアルタイムでのプロセス監視、データ記録、自動制御が行われます。さらに、カラム充填剤(レジン)の技術革新も重要であり、高耐久性、高選択性、高結合容量、低コストの充填剤の開発が常に進められています。最近では、膜クロマトグラフィーやモノリス型カラムといった、より高速で効率的な分離を可能にする新しいタイプの分離媒体も登場しています。

市場背景としては、バイオ医薬品市場の急速な拡大が、分取およびプロセス・クロマトグラフィー市場の最大の牽引役となっています。特に、モノクローナル抗体医薬品の需要増加、遺伝子治療薬や細胞治療薬といった新たなモダリティの登場が、高純度精製技術への要求を一層高めています。また、個別化医療やオーファン薬の開発も進んでおり、少量多品種生産における高効率な精製技術が求められています。世界的に厳格化する医薬品規制要件も、高純度かつ再現性の高い精製プロセスを必須としており、この技術の重要性を裏付けています。一方で、初期投資の高さ、スケールアップの複雑さ、充填剤のコスト、プロセスの最適化とバリデーションにかかる時間と労力は、依然として課題として存在します。しかし、生産効率の向上とコスト削減への強い要求から、連続生産への移行、シングルユース技術の導入、プロセス分析技術(PAT)の活用といったトレンドが加速しています。

将来展望として、分取およびプロセス・クロマトグラフィーはさらなる技術革新と応用分野の拡大が期待されています。充填剤の性能向上は引き続き重要なテーマであり、より高い結合容量、選択性、耐久性を持ち、かつ低コストな次世代レジンの開発が進むでしょう。膜クロマトグラフィーやモノリス型カラムのような、従来の充填剤とは異なる分離媒体の普及も進み、より高速かつ効率的な精製プロセスが実現される可能性があります。また、AI(人工知能)や機械学習の活用により、プロセスの最適化、予測、制御が高度化され、開発期間の短縮と生産効率の向上が図られると見込まれます。持続可能性への意識の高まりから、溶媒使用量の削減や廃棄物削減に貢献する環境配慮型のプロセス開発も進むでしょう。再生医療やゲノム編集といった最先端医療分野における細胞やウイルスベクターなどの精製ニーズも高まっており、新たな応用分野が拡大していくことが予想されます。最終的には、デジタル化と相互接続性を進めたスマートファクトリーへの統合が進み、生産性、品質、柔軟性の全てを兼ね備えた次世代の製造プロセスの中核を担う技術として、その重要性を一層高めていくと考えられます。