処方皮膚科治療薬市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

世界の処方皮膚科治療薬市場レポートは、薬剤クラス(局所コルチコステロイド、レチノイド、カルシニューリン阻害剤など)、疾患適応(乾癬、アトピー性皮膚炎など)、投与経路(局所など)、流通チャネル(病院薬局、小売薬局・ドラッグストアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

処方皮膚科治療薬市場:市場概要、成長トレンド、2030年までの予測

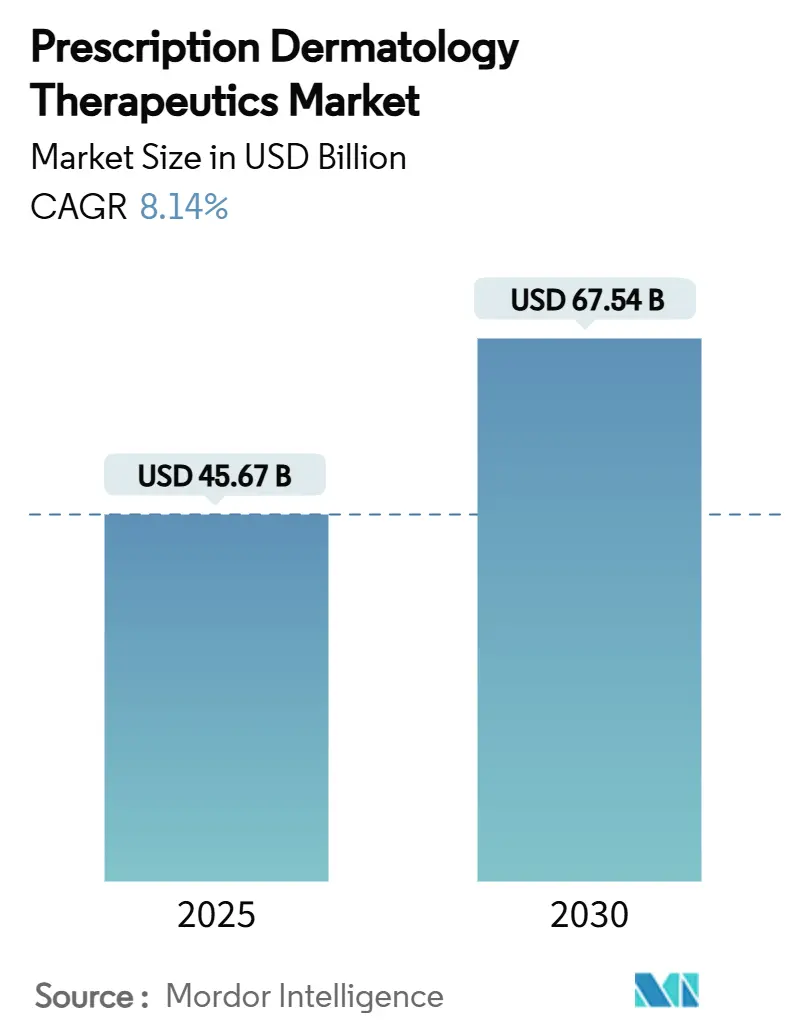

2025年の処方皮膚科治療薬市場規模は456.7億米ドルであり、2030年には675.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.14%です。市場の成長は、気候変動に関連する慢性皮膚疾患の悪化、標的型生物学的製剤や小分子免疫調節薬への需要増加、新規治療法の規制承認の迅速化、バイオシミラーの登場、遠隔皮膚科診療や電子処方箋プラットフォームといったデジタルケアモデルの拡大、コールドチェーン技術の進歩、そして新興経済国における裁量所得の増加と保険適用範囲の拡大によって推進されています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* 薬剤クラス別: 2024年には局所コルチコステロイドが市場シェアの26.37%を占め最大でしたが、JAK阻害薬は2030年までに12.45%の最速CAGRで成長すると予測されています。

* 疾患適応症別: 2024年には乾癬が市場規模の32.33%を占めましたが、脱毛症治療薬は同期間に11.56%のCAGRで拡大すると見込まれています。

* 投与経路別: 2024年には局所製剤が市場シェアの41.66%を占めましたが、注射剤は10.69%のCAGRで進展すると予測されています。

* 流通チャネル別: 2024年には病院薬局が市場規模の36.84%を占めましたが、オンライン薬局は2030年までに12.89%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの33.68%を占め最大でしたが、アジア太平洋地域は2030年までに10.46%の最速CAGRを記録すると予想されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 慢性皮膚疾患の有病率上昇: 都市部の汚染や高齢化により、乾癬、アトピー性皮膚炎などの炎症性皮膚疾患が着実に増加しています。微粒子への曝露は持続的なサイトカイン活性化と関連しており、国際湿疹評議会はアトピー性皮膚炎を悪化させる10の気候ハザードを特定しています。これにより、高度な治療法の長期的な収益基盤が強化されています。

* 新規生物学的製剤およびバイオシミラーの承認加速: 画期的な指定や優先審査により、アトピー性皮膚炎初のIL-31受容体阻害薬であるネモリズマブのようなファーストインクラス薬剤の米国承認期間が短縮されています。同時に、ウステキヌマブのバイオシミラーが数週間以内に複数発売されるなど、特許切れ後の価格競争が加速しています。これにより、イノベーションとコモディティ化の両面から、医療費の予測が再構築されています。

* 遠隔皮膚科診療および電子処方箋プラットフォームの拡大: 遠隔医療ツールは、数千もの皮膚疾患に対して即日診断を提供し、処方箋をオンライン薬局に直接送ることができます。統合されたビデオ診察と電子処方箋はフォローアップを簡素化し、服薬遵守率を向上させ、都市部以外の治療対象人口を拡大しています。米国各州間の規制相互承認協定により、国境を越えた遠隔診療が容易になり、EUやオーストラリアでも同様の規定が導入されつつあります。

* 新興経済国における医療費支出の増加: インド、中国、ブラジルなどの新興国では、保険適用範囲の拡大と公共部門の取り組みにより、ブランド皮膚科治療薬の需要が高まっています。中国における自家製白斑治療薬のIPOは、地域R&Dへの投資家の信頼が高まっていることを示唆しています。多国籍企業は、マージンを維持しつつアクセスを拡大するため、段階的価格設定や現地での最終包装提携で対応しています。

* AIを活用した診断ツールの処方量増加への貢献や気候変動に関連する炎症性皮膚疾患の急増も、市場成長に寄与しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 生物学的製剤の高コスト: 複雑な細胞培養プロセスと多段階の臨床試験により、生物学的製剤のコストは高止まりしており、支払者は事前承認やステップセラピーの義務付けを余儀なくされています。バイオシミラーは定価を引き下げますが、既存患者の切り替えに対する医師の抵抗が、即時のコスト削減効果を抑制しています。

* コルチコステロイドの長期使用に関する安全性懸念: 皮膚萎縮や視床下部-下垂体-副腎系抑制などの副作用により、慢性的な使用期間が制限されています。より厳格な表示とモニタリングはコンプライアンスコストを増加させ、タピナロフのようなステロイド温存型クリームが支持を集めています。

* OTCマイクロバイオーム製品による処方薬の浸食や特殊注射剤のコールドチェーン物流におけるボトルネックも、市場の成長を阻害する要因となっています。

セグメント分析

* 薬剤クラス別:

* JAK阻害薬は12.45%のCAGRを記録し、アトピー性皮膚炎だけでなく、脱毛症や白斑にも適応を拡大しています。2024年7月に米国で承認された重症円形脱毛症治療薬デウルクソリチニブは、24週間後に患者の約3分の1で80%の頭髪回復を示しました。

* 局所コルチコステロイドは依然として最大の市場シェアを占めていますが、安全性重視のガイドラインがステロイド温存療法を優先するにつれて勢いを失っています。

* 生物学的製剤とバイオシミラーは、差別化された作用機序とコスト削減の選択肢を提供し、その空白を埋めています。

* ロフルミラストクリームのようなPDE-4阻害薬は、小児コホートにも標的療法を拡大しています。

* 薬物経済学モデルは、高価な生物学的製剤の早期使用が長期的な入院リスクを相殺することを示唆しており、北米および欧州の一部地域の支払者に受け入れられています。

* パイプラインは、複数の炎症カスケードを遮断する複合分子に傾倒しており、持続的な寛解と投与スケジュールの簡素化を目指しています。

* 疾患適応症別:

* 脱毛症治療薬は、新規JAK阻害薬の承認と脱毛による心理社会的負担に対する認識の高まりにより、年間11.56%の成長が見込まれています。リトレシチニブとデウルクソリチニブは、経口1日1回投与で美容的に意味のある発毛を促す先例を確立しました。

* 乾癬は、IL-17、IL-23、TNF阻害薬を含む多数の生物学的製剤クラスに支えられ、処方皮膚科治療薬市場で優位性を維持しています。

* アトピー性皮膚炎はそれに続き、IL-31遮断薬や半減期延長抗体を利用して利便性を向上させています。

* 慢性手湿疹や痒疹結節のような未治療疾患は、特殊指定の規制前例がハードルを下げた後、標的型R&D資金を引き付けています。

* ニキビ治療では、カブトレオのような3剤併用局所薬が1本のチューブで多経路制御を提供し、服薬遵守の価値を獲得しています。

* 投与経路別:

* 注射剤は10.69%のCAGRで進展しており、半減期延長抗体により投与回数が年2回に削減され、服薬遵守とコールドチェーン効率に貢献しています。

* 局所製剤は局所疾患の第一選択薬であり続けていますが、全身性治療薬がより深いクリアランスと便利なスケジュールを提供するため、市場シェアの41.66%は徐々に侵食されています。

* 経口小分子薬は、全身をカバーするものの、継続的な肝機能モニタリングが必要な中間的な位置を占めています。

* マイクロニードルパッチの革新は、局所薬の簡便さと注射薬の薬物動態を組み合わせる可能性を秘めていますが、高い製造コストのため商業化には数年かかると見られています。

* 投与経路の選択は、疾患の重症度、患者のライフスタイル、保険の処方集における位置付けによって決まります。

* 流通チャネル別:

* デジタル薬局は年間12.89%の拡大が予測されており、ビデオ診断から自宅への配送までシームレスな遠隔診療がその基盤となっています。

* 病院薬局は市場規模の36.84%を占め、専門医の監督下での生物学的製剤の導入に不可欠な存在です。

* 小売チェーンは、通信販売の競合他社からのマージン圧迫に直面していますが、急性期の処方箋補充においては来店客数の優位性を維持しています。

* 調剤薬局は、アレルゲンフリーや個別化された用量といったニッチなニーズに対応していますが、最近の滅菌事故を受けてより厳格な規制の監視下にあります。

地域分析

* 北米: 2024年には世界の収益の33.68%を占め、生物学的製剤の高い採用率、有利な償還制度、堅牢な遠隔医療ネットワークに支えられています。FDAの優先審査経路(例:ネモリズマブの2024年12月承認)は、米国全域の支払者への迅速な商業展開を可能にしています。カナダは安全評価を徐々に調整して並行導入を加速しており、メキシコは地域貿易協定を活用してバイオシミラーを割引価格で輸入しています。

* 欧州: 費用対効果の枠組みにより定価は抑制されていますが、持続的な寛解データには報奨が与えられます。2025年2月のネモリズマブのアトピー性皮膚炎と痒疹結節の両方に対するEU承認は、統合された適応症審査を示しています。ドイツ、フランス、英国が生物学的製剤の普及を主導し、南欧はバイオシミラーの割引に依存しています。持続可能性に関する指令は、炭素排出量の少ない包装の薬剤を優先するなど、処方集の選択に影響を与えています。

* アジア太平洋: 2030年までに10.46%の最速CAGRで成長する地域です。中国の国内イノベーターは白斑治療薬候補のIPOを計画しており、科学的深度と資金調達能力の向上を示しています。日本のVTAMAクリームの迅速な承認は規制の柔軟性を示しており、インドの皮膚科ロードマップは国際的な研究提携と製造の自給自足を強調しています。アジア太平洋地域の多様な気候と汚染物質プロファイルは、紫外線曝露と粒子状物質ストレスの両方に対処するオーダーメイドの治療法の需要を刺激しています。

競争環境

市場構造は中程度に細分化されていますが、複数の経路と投与モードにわたるエンドツーエンドのポートフォリオを追求する企業間で統合が加速しています。オルガノンによるダーマバントの12億米ドルでの買収は、多適応症の可能性を秘めた非ステロイド性アリール炭化水素受容体調節薬VTAMAの価値と市場での可能性を浮き彫りにしました。この動きは、既存の製品ラインナップを強化し、未開拓の治療領域に進出するための戦略的買収が増加していることを示唆しています。企業は、研究開発への投資を増やし、デジタルヘルスソリューションを統合することで、患者中心のケアと市場シェアの拡大を目指しています。また、バイオテクノロジー企業との提携や、AIを活用した創薬プラットフォームの導入も進んでおり、革新的な治療法の開発競争が激化しています。

主要企業

皮膚科市場の主要企業には、アッヴィ、ファイザー、ノバルティス、ジョンソン・エンド・ジョンソン、イーライリリー、サノフィ、レオファーマ、アムジェン、メルク、GSKなどが含まれます。これらの企業は、広範な製品ポートフォリオ、強力な研究開発パイプライン、およびグローバルな販売網を通じて市場を牽引しています。特に、乾癬、アトピー性皮膚炎、尋常性ざ瘡などの主要な皮膚疾患に対する生物学的製剤や標的治療薬の開発に注力しています。新興企業や専門企業も、特定のニッチ市場や革新的な技術に焦点を当てることで、競争環境に活気を与えています。

市場セグメンテーション

皮膚科市場は、疾患タイプ、治療タイプ、投与経路、エンドユーザー、および地域に基づいてセグメント化されています。

* 疾患タイプ別:

* 乾癬: 生物学的製剤やJAK阻害剤などの標的治療薬が市場を牽引しています。

* アトピー性皮膚炎: デュピルマブなどの生物学的製剤や、JAK阻害剤、局所用カルシニューリン阻害剤が主要な治療選択肢です。

* 尋常性ざ瘡: 局所用レチノイド、抗生物質、経口避妊薬、イソトレチノインなどが使用されます。

* 皮膚がん: 手術、放射線療法、化学療法、標的療法、免疫療法などが含まれます。

* その他の皮膚疾患: 湿疹、酒さ、白斑、真菌感染症などが含まれます。

* 治療タイプ別:

* 医薬品: 処方薬と市販薬(OTC)が含まれます。生物学的製剤、ステロイド、抗生物質、抗真菌薬、抗ウイルス薬、免疫抑制剤などが主要なカテゴリーです。

* 医療機器: レーザー治療器、光線療法装置、マイクロニードリングデバイスなどが含まれます。

* 美容皮膚科製品: ダーマルフィラー、ボツリヌス毒素、ケミカルピーリング剤、スキンケア製品などが含まれます。

* 投与経路別:

* 局所: クリーム、軟膏、ジェル、ローション、スプレーなど。

* 経口: 錠剤、カプセルなど。

* 注射: 生物学的製剤や一部のステロイドなど。

* エンドユーザー別:

* 病院薬局: 入院患者および外来患者への処方。

* 小売薬局: 一般消費者への処方薬およびOTC製品の提供。

* オンライン薬局: 利便性とアクセシビリティの向上。

* 皮膚科クリニック: 専門的な診断と治療の提供。

* 地域別:

* 北米: 最大の市場シェアを占め、高度な医療インフラと高い医療費支出が特徴です。

* ヨーロッパ: ドイツ、フランス、英国が主要な市場であり、バイオシミラーの普及も進んでいます。

* アジア太平洋: 最も急速に成長している地域であり、中国、日本、インドが主要な成長エンジンです。

* ラテンアメリカ: 医療アクセスの改善と経済成長により市場が拡大しています。

* 中東・アフリカ: 医療インフラの発展と慢性疾患の増加により、市場が成長しています。

市場の課題と機会

課題:

* 高額な治療費: 特に生物学的製剤や新規標的治療薬は高額であり、患者のアクセスや医療システムの財政的負担となっています。

* 規制の複雑さ: 新薬の承認プロセスは厳格で時間がかかり、市場投入を遅らせる要因となります。

* バイオシミラーとの競争: 多くの生物学的製剤の特許切れに伴い、バイオシミラーが市場に参入し、価格競争が激化しています。

* 副作用のリスク: 一部の強力な皮膚科治療薬には、重篤な副作用のリスクがあり、患者のコンプライアンスに影響を与える可能性があります。

* 誤情報と自己診断: インターネット上の誤情報や自己診断により、適切な治療が遅れるケースがあります。

機会:

* 未充足の医療ニーズ: 白斑、難治性アトピー性皮膚炎、特定の皮膚がんなど、依然として効果的な治療法が限られている疾患が多く存在します。

* 個別化医療の進展: 遺伝子検査やバイオマーカーの活用により、患者個々の特性に合わせたオーダーメイドの治療法が開発される可能性があります。

* デジタルヘルスと遠隔医療: 遠隔皮膚科診断(テレダーマトロジー)やAIを活用した診断支援ツールは、医療アクセスの向上と効率化に貢献します。

* 美容皮膚科市場の拡大: アンチエイジングや美容意識の高まりにより、非侵襲的治療やスキンケア製品の需要が増加しています。

* 新興市場の成長: アジア太平洋やラテンアメリカなどの新興国では、医療インフラの整備と経済成長に伴い、皮膚科治療への需要が急速に高まっています。

* 環境要因への対応: 汚染物質や紫外線曝露による皮膚疾患の増加に対応するため、予防的治療や保護製品の開発が求められています。

結論

世界の皮膚科市場は、慢性皮膚疾患の有病率の増加、革新的な治療法の開発、および美容意識の高まりにより、今後も堅調な成長が予測されます。特に、生物学的製剤や標的治療薬の進歩、個別化医療への移行、デジタルヘルスソリューションの統合が市場の主要な推進力となるでしょう。しかし、高額な治療費や規制の課題も存在するため、企業は研究開発への継続的な投資、戦略的パートナーシップ、および患者中心のアプローチを通じて、これらの課題を克服し、市場機会を最大限に活用する必要があります。アジア太平洋地域は、その急速な経済成長と医療インフラの発展により、将来の市場成長を牽引する重要な地域となるでしょう。

このレポートは、世界の処方皮膚科治療薬市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因、阻害要因、および競合環境を詳細に記述しています。

1. 市場概要と成長予測

世界の処方皮膚科治療薬市場は、2025年から2030年にかけて年平均成長率(CAGR)8.14%という堅調なペースで拡大し、2030年には675.4億米ドルに達すると予測されています。この成長は、皮膚疾患の有病率増加と治療法の進歩によって支えられています。

2. 市場の主要な推進要因

市場の成長を後押しする主な要因は多岐にわたります。

* 慢性皮膚疾患の有病率上昇: 乾癬、アトピー性皮膚炎、尋常性ざ瘡などの慢性皮膚疾患の患者数が増加しており、効果的な治療薬への需要が高まっています。

* 新規生物学的製剤およびバイオシミラーの承認加速: 革新的な生物学的製剤やそのバイオシミラーが次々と承認され、治療選択肢が拡大していることが市場を活性化させています。

* 遠隔皮膚科および電子処方プラットフォームの拡大: 遠隔医療の普及、特に遠隔皮膚科の利用増加と電子処方箋システムの導入は、患者のアクセスを向上させ、処方量を増加させています。

* 新興経済国における医療費の増加: 中国、インドなどの新興経済国では、医療インフラの改善と医療費支出の増加が、皮膚科治療薬市場の拡大に貢献しています。

* AIを活用した診断ツールによる処方量の増加: 人工知能(AI)を搭載した診断ツールが皮膚疾患の早期かつ正確な診断を可能にし、適切な処方へとつながることで市場の成長を促進しています。

* 気候変動に関連する炎症性皮膚疾患の急増: 環境要因、特に気候変動がアレルギー性皮膚炎やその他の炎症性皮膚疾患の発生率を高めており、これも治療薬の需要増につながっています。

3. 市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 生物学的療法薬の高コスト: 生物学的製剤は高い治療効果が期待される一方で、その高額な費用が患者や医療システムにとって大きな負担となり、普及の障壁となっています。

* コルチコステロイドの長期使用に関する安全性懸念: 長期間にわたるコルチコステロイドの使用は、副作用のリスクが懸念されており、より安全な代替治療薬への需要が高まっています。

* 市販のマイクロバイオーム製品による処方薬の需要の共食い: 一般用医薬品(OTC)として販売されるマイクロバイオーム関連製品が、軽度から中程度の皮膚疾患に対して処方薬の代替として利用されるケースが増え、処方薬の需要を一部奪っています。

* 特殊注射剤のコールドチェーン物流におけるボトルネック: 生物学的製剤などの特殊注射剤は厳格な温度管理(コールドチェーン)が必要であり、特に新興市場において、その物流インフラの課題が広範な普及を妨げています。

4. 主要な市場セグメントと成長動向

本レポートでは、薬剤クラス、疾患適応症、投与経路、流通チャネル、および地域別に市場を詳細に分析しています。

* 薬剤クラス別: ヤヌスキナーゼ(JAK)阻害剤が最も急速な成長を示しており、2030年までのCAGRは12.45%と予測されています。これは、その高い有効性と新たな適応症の拡大によるものです。

* 疾患適応症別: 脱毛症(円形脱毛症および男性型脱毛症)治療薬は、JAK阻害剤の承認に牽引され、年間11.56%で最も高い成長率を記録すると見込まれています。乾癬、アトピー性皮膚炎、尋常性ざ瘡なども主要な疾患領域です。

* 投与経路別: 外用、経口、注射、経皮パッチといった多様な投与経路が利用されています。

* 流通チャネル別: オンライン薬局は、遠隔皮膚科診療とのシームレスな連携と自宅配送の利便性により、CAGR 12.89%で最も急速に牽引力を増しているチャネルです。病院薬局や小売薬局も引き続き重要な役割を担っています。

* 地域別: アジア太平洋地域は、医療費の増加と治療へのアクセス改善、そして大規模な人口基盤を背景に、CAGR 10.46%で最も急速に拡大する地域として注目されています。北米や欧州も引き続き主要な市場です。

5. 競合環境

市場には、AbbVie Inc.、Johnson & Johnson (Janssen)、Pfizer Inc.、Amgen Inc.、Novartis AG、Eli Lilly & Company、Bristol Myers Squibb、UCB S.A.、Sanofi S.A.、Galderma S.A.、LEO Pharma A/S、Bausch Health Companies、Incyte Corporation、Organon & Co.、Sun Pharma、Glenmark Pharma、Dr Reddy’s Laboratories、Almirall S.A.など、多数のグローバルな製薬企業が参入しています。レポートでは、これらの主要企業のプロファイル、市場集中度、および市場シェア分析を通じて、競争状況を明らかにしています。

6. 市場機会と将来展望

レポートは、未開拓の市場領域(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、将来の成長機会を特定しています。特に、生物学的製剤の普及における高コストとコールドチェーン物流の課題は、新たなビジネスモデルや技術革新の機会を示唆しています。遠隔医療の進化やAI診断のさらなる統合は、市場の効率性と患者アウトカムを向上させる可能性を秘めています。

以上これらの技術は、特にアクセスが困難な地域や専門医が不足している地域において、医療サービスの提供を大きく変革するでしょう。さらに、個別化医療の進展やゲノム医療の普及は、新たな治療薬や診断法の開発を促進し、市場にさらなる成長をもたらすことが期待されます。持続可能な医療システムを構築するための政策的支援や、患者中心のケアへの移行も、今後の市場動向を形成する上で重要な要素となります。レポートは、これらの機会を最大限に活用し、将来の課題に対応するための戦略的提言を提供しています。

7. 結論と提言

本レポートは、世界の皮膚科用医薬品市場が堅調な成長を続けると予測しています。市場の成長を牽引するのは、慢性皮膚疾患の有病率の増加、新薬開発の活発化、そして医療技術の進歩です。企業は、研究開発への継続的な投資、デジタルヘルスソリューションの採用、および新興市場への戦略的拡大を通じて、競争優位性を確立することが求められます。また、患者アクセスと医療費のバランスを取りながら、革新的な治療法を提供することが、長期的な成功の鍵となるでしょう。

以上、本レポートが世界の皮膚科用医薬品市場の現状と将来展望に関する包括的な洞察を提供し、関係者の皆様の意思決定に貢献できることを願っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性皮膚疾患の有病率の増加

- 4.2.2 新規生物学的製剤 & バイオシミラーの承認加速

- 4.2.3 遠隔皮膚科 & 電子処方プラットフォームの拡大

- 4.2.4 新興経済国における医療費の増加

- 4.2.5 AI対応診断ツールによる処方量の増加

- 4.2.6 気候変動に関連する炎症性皮膚疾患の急増

-

4.3 市場の阻害要因

- 4.3.1 生物学的療法における高コスト

- 4.3.2 長期的なコルチコステロイド使用に関する安全性への懸念

- 4.3.3 OTCマイクロバイオーム製品による処方箋の共食い

- 4.3.4 特殊注射剤におけるコールドチェーン物流のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 薬剤クラス別

- 5.1.1 外用コルチコステロイド

- 5.1.2 レチノイド

- 5.1.3 カルシニューリン阻害剤

- 5.1.4 ホスホジエステラーゼ-4 (PDE4) 阻害剤

- 5.1.5 バイオ医薬品 & バイオシミラー

- 5.1.6 ヤヌスキナーゼ (JAK) 阻害剤

- 5.1.7 その他の薬剤クラス

-

5.2 疾患適応別

- 5.2.1 乾癬

- 5.2.2 アトピー性皮膚炎

- 5.2.3 尋常性ざ瘡

- 5.2.4 酒さ

- 5.2.5 脱毛症 (円形脱毛症 & 男性型脱毛症)

- 5.2.6 白斑

- 5.2.7 その他の皮膚疾患

-

5.3 投与経路別

- 5.3.1 外用

- 5.3.2 経口

- 5.3.3 注射

- 5.3.4 経皮パッチ

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局

- 5.4.4 調剤薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.3 ファイザー株式会社

- 6.3.4 アムジェン株式会社

- 6.3.5 ノバルティスAG

- 6.3.6 イーライリリー・アンド・カンパニー

- 6.3.7 ブリストル・マイヤーズ スクイブ

- 6.3.8 UCB S.A.

- 6.3.9 サノフィ S.A.

- 6.3.10 ガルデルマ S.A.

- 6.3.11 レオファーマ A/S

- 6.3.12 バウシュ・ヘルス・カンパニーズ

- 6.3.13 インサイト・コーポレーション

- 6.3.14 オルガノン・アンド・カンパニー

- 6.3.15 サン・ファーマ

- 6.3.16 グレンマーク・ファーマ

- 6.3.17 ドクター・レディーズ・ラボラトリーズ

- 6.3.18 アルミラル S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

処方皮膚科治療薬とは、医師の診察と処方箋に基づいて患者様に提供される、皮膚疾患の治療を目的とした医薬品の総称でございます。市販薬(OTC医薬品)とは異なり、その有効成分の濃度や作用が強力であるため、専門的な知識を持つ医師が患者様の症状、体質、既往歴などを総合的に判断し、適切な薬剤を選択いたします。これにより、より効果的かつ安全な治療が期待できる一方で、副作用のリスクも考慮し、医師の指示に従った使用が極めて重要となります。アトピー性皮膚炎、乾癬、湿疹、ニキビ、真菌症、細菌感染症、ウイルス感染症など、多岐にわたる皮膚のトラブルに対応するために開発されており、患者様のQOL(生活の質)向上に大きく貢献しております。

これらの治療薬には様々な種類がございます。代表的なものとしては、炎症を抑える作用を持つ「ステロイド外用薬」が挙げられます。これは、その強さによってランクが分かれており、症状の重症度や部位に応じて使い分けられます。次に、「免疫抑制剤」や「免疫調節剤」があり、アトピー性皮膚炎や乾癬などの自己免疫が関与する疾患に対して、免疫反応を調整することで症状を改善します。タクロリムスやピメクロリムスなどの外用薬、近年ではJAK阻害薬のような内服薬や外用薬も登場しております。感染症に対しては、「抗真菌薬」が水虫やカンジダ症に、「抗菌薬」が細菌性皮膚炎やニキビの悪化に、「抗ウイルス薬」がヘルペスや帯状疱疹にそれぞれ用いられます。ニキビ治療薬としては、レチノイド製剤や過酸化ベンゾイル製剤、抗菌薬などが単独または組み合わせて使用され、炎症の抑制や毛穴の詰まりの改善を目指します。さらに、重症の乾癬やアトピー性皮膚炎、慢性蕁麻疹などに対しては、「生物学的製剤」が用いられることが増えております。これらは特定の免疫物質の働きをピンポイントで阻害することで、高い治療効果を発揮しますが、注射による投与が一般的で、費用も高額になる傾向がございます。その他にも、ビタミンD3誘導体(乾癬)、抗ヒスタミン薬(蕁麻疹、かゆみ)、保湿剤(皮膚バリア機能の改善)など、症状に応じた多様な薬剤が処方されております。

処方皮膚科治療薬の用途は非常に広範です。アトピー性皮膚炎や湿疹、接触皮膚炎、乾癬といった慢性的な炎症性皮膚疾患の症状緩和とコントロールが主要な用途の一つです。これらの疾患では、かゆみや赤み、皮膚の乾燥、落屑などが患者様の日常生活に大きな影響を与えるため、適切な薬剤による治療が不可欠です。また、尋常性ざ瘡(ニキビ)は思春期から成人まで幅広い年代にみられ、炎症や瘢痕形成を防ぐために処方薬が用いられます。真菌感染症(白癬、カンジダ症など)、細菌感染症(伝染性膿痂疹、毛嚢炎など)、ウイルス感染症(単純ヘルペス、帯状疱疹など)といった感染性の皮膚疾患に対しても、それぞれの病原体に応じた特異的な薬剤が処方されます。さらに、蕁麻疹や円形脱毛症、掌蹠膿疱症、尋常性白斑、さらには一部の皮膚がん(光線角化症などに対する外用化学療法)の治療にも処方薬が活用されており、皮膚の健康と機能の維持に貢献しております。

関連技術の進化も、処方皮膚科治療薬の発展を支えております。薬剤を皮膚の目的の部位に効率よく届けるための「ドラッグデリバリーシステム(DDS)」は、副作用の軽減や効果の増強に寄与します。例えば、リポソームやナノ粒子を用いた製剤は、有効成分の浸透性を高めたり、持続的な放出を可能にしたりします。また、クリーム、軟膏、ローション、ゲル、フォームなど、様々な「製剤技術」が開発されており、患者様の使用感や塗布部位、疾患の状態に応じた最適な剤形が選択できるようになっております。これにより、アドヒアンス(服薬遵守)の向上にも繋がります。近年では、個々の患者様の遺伝子情報や生体マーカーに基づいて最適な治療法を選択する「個別化医療」の概念が皮膚科領域でも注目されており、特に生物学的製剤の選択において、より効果的な治療へと導く可能性を秘めております。さらに、バイオテクノロジーの進展は、新たな作用機序を持つ生物学的製剤の開発を加速させ、これまで治療が困難であった重症皮膚疾患に対する新たな選択肢を提供しております。

市場背景としては、アレルギー疾患の増加や高齢化社会の進展に伴い、皮膚疾患に悩む患者様が増加傾向にあり、処方皮膚科治療薬の市場は拡大を続けております。特に、アトピー性皮膚炎や乾癬といった慢性疾患に対する治療薬の需要は高く、QOL向上への意識の高まりも相まって、より効果的で安全な薬剤への期待が高まっております。生物学的製剤のような高価な薬剤の登場は、治療費の増加という課題も提起しておりますが、その高い有効性から重症患者様にとっては不可欠な選択肢となっております。一方で、特許切れを迎えた薬剤の「ジェネリック医薬品」の普及も進んでおり、医療費抑制の観点からその役割は重要でございます。また、近年ではオンライン診療の普及も進み、皮膚科領域においても遠隔での診断や処方が可能になるケースが増えており、患者様のアクセス向上に貢献しております。しかし、新薬開発には莫大な研究開発費と長い期間が必要であり、厳しい規制要件を満たす必要がございます。

今後の展望としましては、まず「個別化医療」のさらなる進展が期待されます。患者様一人ひとりの病態や遺伝的背景に応じた最適な薬剤選択や投与量の調整が可能になることで、治療効果の最大化と副作用のリスク低減が図られるでしょう。また、皮膚疾患の病態メカニズムの解明が進むにつれて、より特異的で副作用の少ない「新規作用機序を持つ薬剤」の開発が進むと考えられます。例えば、炎症性サイトカインの新たなターゲットや、皮膚バリア機能の根本的な改善を目指す薬剤などが挙げられます。ドラッグデリバリーシステムのさらなる進化により、薬剤の皮膚への浸透性や持続性を高め、塗布回数の減少や全身性副作用の抑制に繋がる技術が開発されるでしょう。さらに、デジタルヘルス技術との融合も進み、スマートフォンアプリを用いた症状の記録や服薬管理、遠隔での皮膚状態のモニタリングなどが、治療の質の向上に貢献する可能性がございます。再生医療や細胞治療といった最先端技術も、難治性の皮膚潰瘍や重症熱傷、遺伝性皮膚疾患などに対する新たな治療法として、将来的に処方皮膚科治療薬と連携しながら発展していくことが期待されております。これらの進歩により、皮膚疾患に苦しむ多くの患者様の生活の質が、今後さらに向上していくことでしょう。