粘着ラベル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

感圧ラベル市場レポートは、印刷プロセス(グラビア、フレキソ印刷、スクリーン印刷、活版印刷、インクジェットなど)、エンドユーザー(食品、飲料、ヘルスケア、化粧品、家庭用品、産業など)、接着剤の種類(水性アクリル、ホットメルトゴム系、溶剤系、UV硬化型)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

感圧ラベル市場の概要

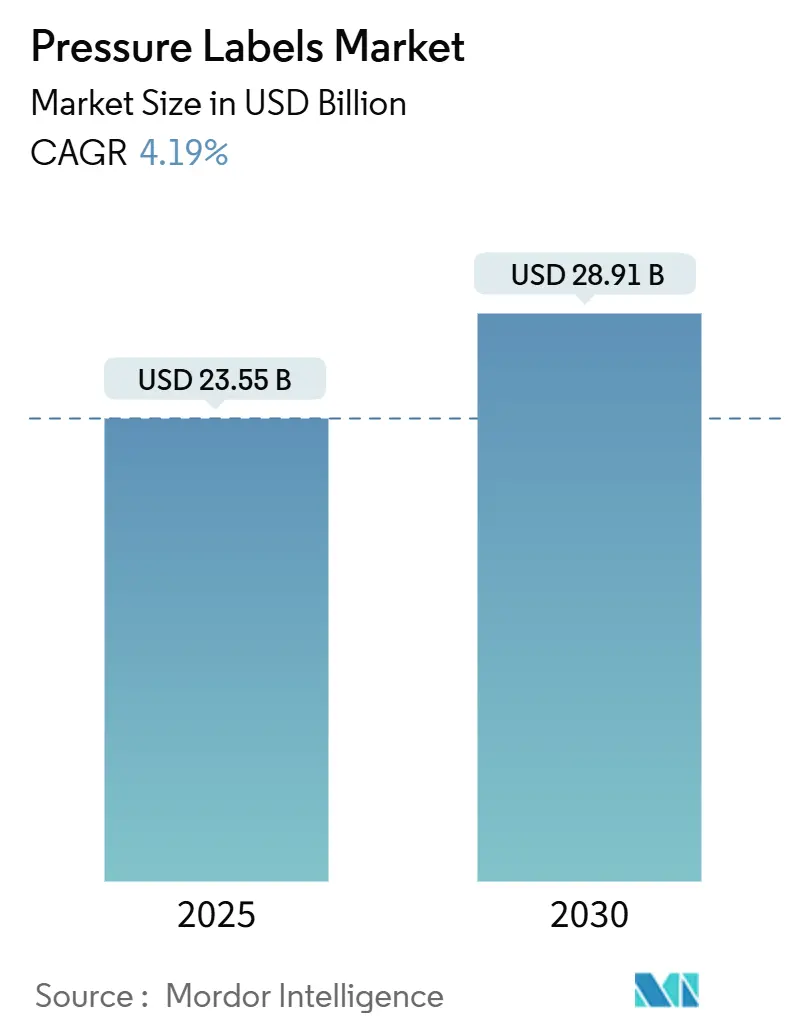

感圧ラベル市場は、2025年には235.5億米ドルに達し、2030年までに289.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.19%です。この成長は、主にEコマース物流における耐久性のある住所ラベルや返品ラベルの需要、小ロット生産に対応するデジタル印刷機の急速な導入、食品および医薬品サプライチェーンにおける厳格なトレーサビリティ義務によって牽引されています。また、生産者は持続可能性への投資を加速させ、拡大生産者責任(EPR)規則に準拠するため、ライナーレス形式やバイオベース接着剤を導入しています。競争戦略としては、ブランドオーナーへのリードタイムを短縮するための垂直統合と地域的な生産能力拡大が中心となっています。

市場の主要なポイント

* 印刷プロセス別: 2024年にはフレキソ印刷が感圧ラベル市場の38.47%を占めました。

* エンドユーザー別: 化粧品分野の感圧ラベル市場規模は、2025年から2030年にかけて5.84%のCAGRで成長すると予測されています。

* 接着剤タイプ別: 2024年には水性アクリル系システムが感圧ラベル市場の47.19%を占めました。

* 地域別: アジア太平洋地域の感圧ラベル市場規模は、2025年から2030年にかけて5.54%のCAGRで成長すると予測されています。

* 最速成長市場: アジア太平洋地域

* 最大市場: 北米

* 市場集中度: 低い

世界の感圧ラベル市場のトレンドと洞察

推進要因

1. Eコマースとジャストインタイム物流の成長: オンライン小売からの小包量が増加し、倉庫では毎日数百万枚の感圧配送ラベルが印刷されています。物流プロバイダーは、コンベアの摩耗に耐えつつ、カートンの再利用のためにきれいに剥がせる接着剤を求めています。ブランドオーナーは在庫バッファを圧縮しており、コンバーターは数週間ではなく数時間以内にカスタマイズされたラベルを供給する必要があります。この緊急性が、ダウンタイムを最小限に抑えてジョブを切り替えられるデジタル印刷機を有利にし、感圧ラベル市場の成長を後押ししています。

2. 小ロット・可変データ対応デジタル印刷の台頭: デジタル技術により、コンバーターはグラフィック、言語、シリアル番号をその場でパーソナライズできます。グラビア印刷は高級化粧品向けに最も速く成長していますが、短尺ではコストがかかるシリンダーが必要です。対照的に、トナーおよびインクジェットプラットフォームは、版を必要とせずにシリアル化されたバーコードや地域デザインを印刷できます。これにより、グラビア印刷の6.13%のCAGRが予測され、感圧ラベル市場全体の回復力が強化されています。

3. ブランドオーナーによる持続可能な表面材と剥離紙への需要: 企業の気候変動への取り組みとEUの政策が、ブランドに包装材から化石燃料由来の成分を排除するよう促しています。ライナーレスラベルや、PET洗浄中に分離してボトルtoボトルリサイクルを可能にする接着剤などの革新は、ベトナムやフィリピンで施行されているEPR規則を満たすのに役立っています。

4. 食品および医薬品における厳格なトレーサビリティ義務: FDAの食品安全近代化法規則204は、2026年1月までに高リスク食品のエンドツーエンドのデータ取得を義務付けます。感圧ラベルは、コールドチェーンの湿気にインクジェット直接マーキングよりも耐える2Dコードを適用します。医薬品のシリアル化も同様に、ユニットレベルのDataMatrixコードを必要とし、高解像度デジタル印刷と改ざん防止ラベルの需要を高めています。

5. 小売自動化におけるライナーレス感圧ラベルの採用: 廃棄物削減と効率向上を目的として、ライナーレスラベルの採用が進んでいます。

6. コールドチェーン監視用スマートラベル: 印刷電子機器を備えたスマートラベルは、コールドチェーン監視の初期段階で採用が進んでいます。

抑制要因

1. 原材料(アクリル系PSA)価格の変動: 石油化学製品の価格高騰は、コンバーターのマージンを圧迫しています。生産者は、より安定した価格設定と低いカーボンフットプリントを提供するバイオベースの粘着剤に移行することでヘッジしています。

2. 混合材料ラベルを制限する厳格なリサイクル規制: EUの包装廃棄物規則は、ポリマーリサイクルを妨げる金属製や多層ラベルにペナルティを課しています。これにより、美的要件とリサイクル性の間でトレードオフが生じています。

3. 極端な温度やUV暴露下での耐久性制限: 特定の産業用途では、極端な環境下でのラベルの耐久性が課題となることがあります。

4. コンバーターにとってのデジタル印刷機への設備投資: 特に新興市場では、デジタル印刷機への移行に必要な設備投資が障壁となる可能性があります。

セグメント分析

* 印刷プロセス別:

* フレキソ印刷: 2024年の収益の38.47%を占め、食品ラベルの長尺印刷における費用対効果の高さを示しています。

* グラビア印刷: 美容および医薬品分野のバイヤーが写真品質やメタリックインクを求めるため、6.13%のCAGRで成長すると予測されています。2030年までにグラビア形式の感圧ラベル市場規模は72億米ドルに達すると見込まれており、プレミアムニッチ市場が拡大しています。

* スクリーン印刷と活版印刷: 触覚的な高級包装で根強い支持を得ています。

* インクジェット印刷: シリアル化での採用が拡大しています。

* エンドユーザー別:

* 食品: 2024年の需要の42.37%を占め、栄養データや日付コーディングを必要とする包装品の規模を反映しています。

* 化粧品: アジア太平洋地域の免税チャネルでの高級スキンケア製品の発売に牽引され、5.84%のCAGRで拡大すると予測されています。2030年までに化粧品分野の感圧ラベル市場シェアは11%に近づくと見込まれています(2024年の8%から増加)。

* 飲料: 機能性飲料やクラフトビールに牽引され、堅調な需要が続いています。

* ヘルスケア: 偽造防止法の下で厳格な監視下にあり、固有のシリアル番号や改ざん防止機能が平均販売価格を引き上げています。

* 家庭用化学品: 耐薬品性トップコートの需要が安定した購入を維持しています。

* 接着剤タイプ別:

* 水性アクリル系: 2024年に47.19%のシェアを占め、コスト、透明性、FDA食品接触適合性の組み合わせが評価されています。

* ホットメルトゴム系: 粗い段ボールや冷蔵肉フィルムに対する優れた粘着性により、年間5.36%で成長すると予測されています。2030年にはホットメルトソリューションの感圧ラベル市場規模は84億米ドルを超えると見込まれています。

* 溶剤系およびUV硬化型: 極端な温度、航空、化学ドラムなどの用途で不可欠です。

* 持続可能性: バイオベースポリウレタン分散液などの代替品が石油由来の原料を置き換え、炭素排出量を削減しています。リサイクル含有量義務化の法制化に伴い、コンバーターはモノマテリアルボトルリサイクルを可能にする剥離可能な接着剤を試しており、感圧ラベル市場における持続可能性目標を強化しています。

地域分析

* 北米: 2024年の収益の39.42%を占め、厳格なトレーサビリティ法規と高度な小売自動化に支えられています。医薬品サプライチェーンセキュリティ法や食品安全近代化法が、医薬品および葉物野菜産業におけるシリアル化ラベルの年間需要を維持しています。

* アジア太平洋: 2030年まで5.54%のCAGRで最速の成長を記録すると予測されています。可処分所得の増加が包装化粧品やRTD(Ready-to-Drink)茶の需要を牽引しています。フィリピンやベトナムのEPR法は、ウォッシュオフまたはライナーレスラベルの需要を刺激しています。国内のコンバーターは、ASEANのモバイル消費者層向けに多言語バージョンを提供するため、デジタル印刷機に投資しています。

* 欧州: 野心的なリサイクル目標と高度な回収システムに支えられ、穏やかな成長を維持しています。包装および包装廃棄物規則は、コンバーターに家庭用選別機との互換性を証明するよう圧力をかけています。医薬品のシリアル化は2019年以来完了しており、コードラベルの継続的な購入を維持しています。

競争環境

上位5社が世界の売上高の約55%を占めており、市場集中度は中程度です。CCL Industries、Avery Dennison、Multi-Color Corporationなどの主要企業は、グローバルな拠点とR&Dセンターを活用して多国籍契約を獲得しています。UPM Raflatacは、Carbon Actionからの環境データを引用に組み込むことで差別化を図り、ブランドオーナーがラベルのフットプリントをベンチマークできるようにしています。

買収は地理的範囲を加速させています。Resource Label Groupは2025年2月にカナダのImprimerie Ste-Julieを買収し、バイリンガル対応能力を拡大しました。Coverisは2025年1月にS&K Labelを追加し、欧州でのカバレッジを広げました。コンバーターはまた、ライナーコーティングへの後方統合やシュリンクスリーブ印刷への前方統合を進め、マルチフォーマットのポートフォリオを提供しています。

持続可能性とスマートラベルプロジェクトがR&Dの方向性を形作っています。パートナーは、銅を含まないインクで印刷されたNFCタグをテストし、電子廃棄物を削減しています。バイオベース接着剤ラインは米国とフィンランドで規模を拡大しており、不安定な石油原料への依存を減らしています。新興のディスラプターは、既存のラインに適合するライナーレスディスペンサーに焦点を当てており、小売業者が高価な機械の交換なしに廃棄物削減材料を採用できるようにしています。これらの動きは、感圧ラベル市場における競争圧力を維持し、イノベーションを促進しています。

感圧ラベル業界の主要企業

* CCL Industries Inc.

* Avery Dennison Corporation

* Multi-Color Corporation

* Huhtamäki Oyj

* Smurfit WestRock plc

最近の業界動向

* 2025年8月: UPM Adhesive Materialsはマレーシアのジョホールバルに投資し、電子機器および耐久消費財向けのフィルムコーティングを追加しました。

* 2025年7月: UPM Adhesive Materialsは米国のミルズリバー工場をアップグレードし、ワインおよび医薬品ラミネート向けの独自のコーティング技術を導入しました。

* 2025年1月: CoverisはS&K Labelを買収し、欧州ネットワーク内の生産能力を増強しました。

* 2024年9月: UPM RaflatacはHDPE互換の感圧ラベルでAPR認証を取得しました。

本レポートは、感圧ラベル市場の詳細な分析と将来予測を提供します。感圧ラベルは、プラスチック、紙、フィルムなどの柔軟な素材に接着剤が塗布され、熱、水、溶剤なしで室温で軽い圧力を加えるだけで様々な表面に接着する特性を持つラベルです。市場の定義、調査方法、主要な調査結果、市場動向、成長予測、競争環境、および将来の機会について包括的に解説しています。

感圧ラベル市場は、2025年に235.5億米ドルの規模に達しました。2030年までに年平均成長率(CAGR)4.19%で成長し、289.1億米ドルに達すると予測されています。この成長は、主に電子商取引の拡大、ジャストインタイム物流の進展、デジタル印刷技術の進化、そして持続可能性への高まる要求によって牽引されています。

市場の主な推進要因は以下の通りです。

1. Eコマースとジャストインタイム物流の成長: 物流効率化と迅速な配送ニーズがラベル需要を促進しています。

2. 小ロット・可変データ対応デジタル印刷の台頭: カスタマイズされたラベルやオンデマンド印刷の需要が増加しています。

3. ブランドオーナーによる持続可能な表面材・剥離紙への要求: 環境意識の高まりから、リサイクル可能で環境負荷の低い素材への移行が進んでいます。

4. 食品・医薬品分野における厳格なトレーサビリティ義務: 製品の追跡・管理を確実にするためのラベルの重要性が増しています。

5. 小売自動化におけるライナーレス感圧ラベルの採用: 廃棄物の削減と効率化に貢献しています。

6. コールドチェーン監視用印刷エレクトロニクス搭載スマートラベル: 温度管理が必要な製品の品質保持に役立っています。

一方で、市場にはいくつかの抑制要因も存在します。

1. 原材料(アクリル系PSA)価格の変動: コスト管理に影響を与えています。

2. 混合素材ラベルを制限する厳格なリサイクル規制: 製品開発に制約をもたらしています。

3. 極端な温度や紫外線曝露下での耐久性の限界: 特定の用途での使用を制限する可能性があります。

4. コンバーターにとってのデジタル印刷機への移行に伴う多額の設備投資: 技術転換の障壁となることがあります。

市場は以下の主要セグメントに基づいて詳細に分析されています。

* 印刷プロセス別: グラビア、フレキソグラフィー、スクリーン、活版印刷、インクジェット、その他の印刷プロセス。特にグラビア印刷は、高級化粧品や医薬品の需要に牽引され、2030年までに6.13%の最も高い年平均成長率(CAGR)を記録すると予測されています。

* 最終用途産業別: 食品、飲料、ヘルスケア、化粧品、家庭用品、産業用、その他の最終用途産業。

* 接着剤タイプ別: 水性アクリル、ホットメルトゴム系、溶剤系、UV硬化型。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、消費財生産の増加と拡大生産者責任(EPR)規則によるラベルアップグレードの推進により、5.54%のCAGRで最も速い拡大機会を提供すると見込まれています。

持続可能性のトレンドは、製品開発を大きく形成しています。ブランドオーナーは、リサイクル目標の達成と二酸化炭素排出量の削減のため、ライナーレス、ウォッシュオフ、バイオベースの接着剤ソリューションへと移行しています。

競争環境では、CCL Industries Inc.、Avery Dennison Corporation、Multi-Color Corporation、UPM Raflatacなどが主要な業界プレイヤーとして挙げられます。これらの企業は、統合されたグローバルな事業展開と強力な研究開発パイプラインを特徴としています。その他、Fuji Seal International Inc.、Smurfit WestRock plc、Huhtamäki Oyj、Taghleef Industries LLC、Coveris Group、Taylor Corporation、Constantia Flexibles Group GmbH、Herma GmbH、Skanem AS、Resource Label Group, LLC、Beontag Group、Schreiner Group GmbH & Co. KG、SATO Holdings Corporation、Inland Packaging LLCといった企業も市場で重要な役割を担っています。

感圧ラベル市場は、技術革新と持続可能性への意識の高まりを背景に、今後も堅調な成長が期待されます。特にアジア太平洋地域とグラビア印刷プロセスが成長を牽引し、環境に配慮した製品開発が市場の未来を形作っていくでしょう。

以上環境に配慮した製品開発が市場の未来を形作っていくでしょう。このような動向は、サプライチェーン全体における協力と技術革新の重要性を一層高め、持続可能な社会の実現に向けた貢献が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 eコマースとジャストインタイム物流の成長

- 4.2.2 小ロット・可変データデジタル印刷の台頭

- 4.2.3 ブランドオーナーによる持続可能な表面材と剥離紙の需要

- 4.2.4 食品および医薬品における厳格なトレーサビリティ義務

- 4.2.5 小売自動化における剥離紙なし感圧ラベルの採用

- 4.2.6 コールドチェーン監視用印刷エレクトロニクス搭載スマートラベル

- 4.3 市場の阻害要因

- 4.3.1 原材料(アクリル系PSA)価格の変動

- 4.3.2 複合材料ラベルを制限する厳格なリサイクル規制

- 4.3.3 極端な温度および紫外線曝露下での耐久性の限界

- 4.3.4 コンバーターにとってのデジタル印刷機への資本集約的な移行

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 印刷プロセス別

- 5.1.1 グラビア

- 5.1.2 フレキソグラフィー

- 5.1.3 スクリーン

- 5.1.4 活版

- 5.1.5 インクジェット

- 5.1.6 その他の印刷プロセス

- 5.2 エンドユーザー別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 ヘルスケア

- 5.2.4 化粧品

- 5.2.5 家庭用品

- 5.2.6 産業用

- 5.2.7 その他のエンドユーザー産業

- 5.3 接着剤タイプ別

- 5.3.1 水性アクリル

- 5.3.2 ホットメルトラバーベース

- 5.3.3 溶剤ベース

- 5.3.4 UV硬化型

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CCL Industries Inc.

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Multi-Color Corporation

- 6.4.4 Fuji Seal International Inc.

- 6.4.5 Smurfit WestRock plc

- 6.4.6 Huhtamäki Oyj

- 6.4.7 Taghleef Industries LLC

- 6.4.8 Coveris Group

- 6.4.9 UPM Raflatac

- 6.4.10 Taylor Corporation

- 6.4.11 Constantia Flexibles Group GmbH

- 6.4.12 Herma GmbH

- 6.4.13 Skanem AS

- 6.4.14 Resource Label Group, LLC

- 6.4.15 Beontag Group

- 6.4.16 Schreiner Group GmbH & Co. KG

- 6.4.17 SATO Holdings Corporation

- 6.4.18 Inland Packaging LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘着ラベルは、現代社会において多岐にわたる用途で不可欠な存在となっている製品です。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、粘着ラベルの定義についてです。粘着ラベルとは、基材となる表面材の片面に粘着剤が塗布され、その粘着面が剥離紙(セパレーター)によって保護されているシート状の製品を指します。使用時には剥離紙を剥がすことで、対象物に容易に貼り付けることができ、情報表示、識別、装飾、保護など様々な目的で利用されます。この自己粘着性という特性が、粘着ラベルの最大の利点であり、手軽さと汎用性の高さから広範な分野で活用されています。

次に、粘着ラベルの種類について見ていきましょう。粘着ラベルは、その構成要素である表面材、粘着剤、剥離紙の特性によって多種多様な種類が存在します。

表面材(基材)には、紙系とフィルム系が主流です。紙系には、上質紙、コート紙、アート紙、ミラーコート紙、合成紙(ユポなど)があり、コストパフォーマンスや印刷適性に優れます。フィルム系には、PET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PVC(ポリ塩化ビニル)、PE(ポリエチレン)などがあり、耐水性、耐久性、透明性、耐熱性、耐薬品性といった機能が求められる用途に適しています。その他、和紙、布、金属箔などの特殊素材も存在します。

粘着剤の種類も豊富です。一般的な強粘着タイプから、貼り直しが可能な再剥離タイプ、弱粘着タイプ、冷凍環境下でも剥がれにくい冷凍用、高温に耐える耐熱用、水に溶ける水溶性、感熱性など、用途に応じて最適なものが選ばれます。主成分としては、アクリル系、ゴム系、シリコーン系などがあります。

機能や用途による分類では、バーコードラベル、セキュリティラベル(開封防止、偽造防止)、RFIDラベル、耐水ラベル、耐油ラベル、耐熱ラベル、訂正ラベル、透明ラベル、ホログラムラベルなど、特定の機能を持たせたものが多数開発されています。

粘着ラベルの用途は非常に広範です。

最も一般的なのは、商品の表示用途です。食品、飲料、化粧品、医薬品、日用品などのパッケージに、成分表示、賞味期限、使用方法、バーコード、ブランドロゴなどを表示するために使用されます。これにより、消費者は製品情報を容易に確認でき、企業はブランドイメージを構築します。

物流・管理分野では、荷札、棚札、資産管理ラベル、工程管理ラベル、検体管理ラベルとして、物品の追跡や識別、在庫管理に貢献しています。

オフィスや家庭では、宛名ラベル、ファイル整理ラベル、CD/DVDラベル、DIY用途など、身近な場所で活用されています。

産業用途では、電子部品や自動車部品の識別、警告表示、回路基板への貼り付けなど、高い信頼性と耐久性が求められる場面で不可欠です。

セキュリティ分野では、開封防止シールや偽造防止ラベルとして、製品の真正性を保証し、不正行為を抑止する役割を担っています。

医療分野では、薬剤管理、検体管理、患者識別など、正確性と安全性が極めて重要となる場面で利用されています。

粘着ラベルに関連する技術も日々進化しています。

印刷技術では、高精細な多色印刷はもちろんのこと、バーコードやQRコード、シリアル番号といった可変情報を一枚一枚異なる内容で印刷できる可変情報印刷が普及しています。デジタル印刷技術の発展により、小ロット・多品種生産への対応も容易になりました。

材料技術の進化も目覚ましく、基材では環境配慮型素材(再生紙、バイオマスプラスチック)や、高耐久性、特殊機能性(耐熱、耐水、耐薬品)を持つ素材の開発が進んでいます。粘着剤においても、環境負荷の低い水性やUV硬化型、あるいは超強粘着や超再剥離といった特殊な粘着性を持つ製品が開発されています。剥離紙も薄型化や非シリコーン系、リサイクル対応のものが登場しています。

加工技術としては、ダイカット(型抜き)による複雑な形状のラベル製造、ラミネート加工による耐久性向上、エンボス加工や箔押しによる意匠性の向上などがあります。

貼付技術では、高速かつ高精度な自動ラベラーが開発され、生産ラインの効率化に貢献しています。

情報技術との融合も進んでおり、RFIDタグやNFCタグを内蔵したスマートラベルが登場し、IoT連携による新たな価値創造が期待されています。

粘着ラベルの市場背景についてですが、その需要は世界的に安定しており、特にアジア市場の成長が顕著です。国内外に多数の専門メーカーや印刷会社が存在し、技術革新と競争が市場を活性化させています。

現在の市場トレンドとしては、環境規制の強化とサステナビリティへの対応が挙げられます。環境配慮型素材の使用、リサイクル可能なラベル、容器から剥がしやすいラベル(リムーバブルラベル)の開発が加速しています。

また、デジタル化の進展に伴い、可変情報印刷やRFID/NFCラベルの需要が増加しています。これは、サプライチェーンの効率化、トレーサビリティの確保、在庫管理の最適化といったニーズに応えるものです。

消費者の購買意欲を高めるためのデザイン性の向上も重要であり、ブランド価値向上に貢献するラベルが求められています。さらに、消費者の多様なニーズに応えるため、多品種少量生産への対応も重要な課題となっています。

最後に、粘着ラベルの将来展望についてです。

最も注目されるのは、スマートラベルのさらなる進化です。RFID/NFCタグを内蔵したラベルは、物流管理や在庫管理だけでなく、消費者のスマートフォンとの連携による情報提供や、製品の真正性確認など、多岐にわたる応用が期待されています。さらに、温度、湿度、鮮度などを検知するセンサー機能付きラベルや、IoTデバイスと連携するラベルが登場し、新たな価値創造の可能性を秘めています。

環境対応は今後も加速するでしょう。完全リサイクル可能なラベル、脱プラスチック化、生分解性素材、水溶性粘着剤の普及が進み、環境負荷の低減に貢献する製品が主流となることが予想されます。

パーソナライゼーションの需要も高まります。デジタル印刷技術の進化により、個別の情報やデザインを反映した、よりパーソナルなラベルの需要が増加し、消費者とのエンゲージメントを深めるツールとなるでしょう。

機能性の多様化も進み、偽造防止、開封検知、セキュリティ機能のさらなる強化が図られます。

生産性向上においては、AIを活用した品質管理や、より高度に自動化されたラベリングシステムの進化が期待されます。

新たな用途開発も活発に行われるでしょう。医療・ヘルスケア分野での精密な情報管理、スマート農業における作物管理、ウェアラブルデバイスへの応用など、これまで粘着ラベルが使われていなかった分野での活用が広がっていくと考えられます。

粘着ラベルは、単なる情報表示媒体に留まらず、環境、情報、セキュリティ、そして新たな価値創造のキーテクノロジーとして、今後も進化し続けることでしょう。