圧力リリーフ弁市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

安全弁市場レポートは、製品タイプ(スプリング式、パイロット式など)、弁口径(2インチ以下、2インチ~6インチ、6インチ超)、設定圧力(低、中、高)、材質(炭素鋼、ステンレス鋼、合金および特殊材料)、エンドユーザー(石油・ガス、化学、電力、製薬など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧力リリーフバルブ市場の概要

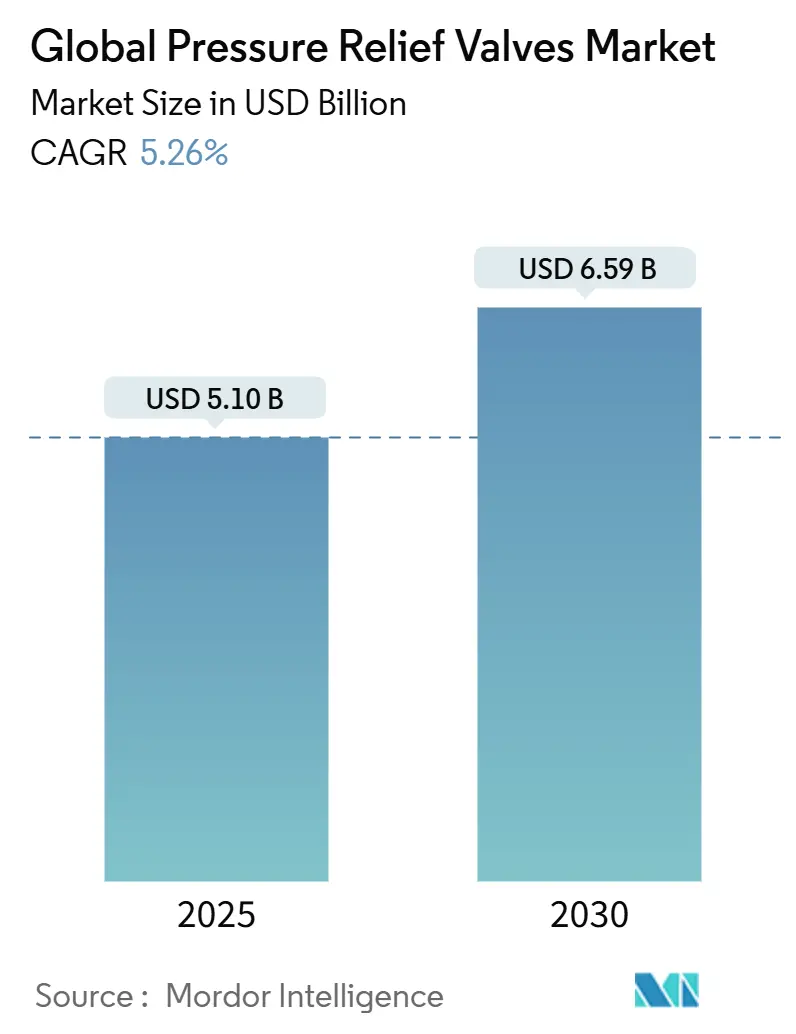

圧力リリーフバルブ市場は、2025年に51億米ドルの規模に達し、2030年までには65.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.26%を見込んでおります。この成長は、プロセスプラントにおけるAPI 526およびASME規則の遵守義務、液化天然ガス(LNG)および水素施設の急速な建設、そしてサニタリーグレードの過圧保護を必要とする医薬品生産能力の拡大によって牽引されています。

特に、中東地域における老朽化した製油所の近代化や、デジタルメンテナンスシステムの導入が進んでいることも、スマートでHARTまたはIIoT対応のデバイスへの需要を後押ししています。製品タイプ別では、パイロット式設計が7.8%のCAGRで最も急速な成長を示しており、これはその高い容量と厳格な排出制御能力によるものです。一方、スプリング式バルブは依然として広範な設置基盤を維持しております。地域別に見ると、アジア太平洋地域が市場を主導しており、中東地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

# 推進要因

1. LNGおよび水素インフラの急速な拡大:

LNG輸入ターミナルやグリーン水素プロジェクトへの大規模な投資は、極低温(-162℃)および高圧(最大700 bar)の水素サービス向けに設計された圧力リリーフデバイスの需要を高めています。国連のグローバル技術規則13は、外部火災に耐え、タンクの破裂を防ぐ熱圧力リリーフデバイスを義務付けており、サプライヤーは耐火合金や高速作動放電形状の採用を迫られています。欧州産業ガス協会(EIGA)のガイドラインも、屋外水素スタックの正確なベントサイジングと構造的弾力性を強調しています。EmersonのTESCOM HV-7000レギュレーターのような製品は、700 barの車両貯蔵における汚染フリー運転をターゲットとしており、これらの新興エネルギーチェーンが圧力リリーフバルブ市場に明確な量と価値の向上をもたらしています。この要因はCAGRに+1.8%の影響を与え、アジア太平洋、北米、中東で先行してグローバルに中期的な影響(2~4年)をもたらします。

2. 北米およびEUのプロセス産業におけるAPI 526/ASME準拠の義務化:

2025年のASME BPVC(ボイラーおよび圧力容器コード)の改訂により、2クラス容器システムが廃止され、付録47が改訂されることで、圧力機器の設計審査が強化され、コード認定バルブの需要が再確認されています。API 526はオリフィスサイズと中心間寸法を標準化し、レトロフィットを容易にする一方で、受け入れ基準を厳格化しています。研究によると、バルブ性能問題の最大85%が、規定されたサイジング、設置、またはメンテナンスからの逸脱に関連しており、OEM主導のトレーニングとサポートに新たな重点が置かれています。圧力機器指令2014/68/EUは、0.5 barを超える各デバイスが認証機関による適合性評価に合格することを義務付けており、リードタイムの長期化につながる一方で、社内コンプライアンスチームを持つサプライヤーへの選好を促しています。この要因はCAGRに+1.2%の影響を与え、北米およびEUを中心に長期的な影響(4年以上)をもたらします。

3. 中東における老朽化した精製施設の改修によるバルブ交換サイクルの増加:

初期の拡張期に建設された中東の多くの製油所は、現在、高硫黄原油とより厳格な排出基準に直面しており、大規模な安全システムアップグレードを余儀なくされています。クウェート石油会社の14の集積センターを対象としたプログラムは、生産を中断せずに新しいユニットを挿入する複雑さを示しており、モジュール式で迅速に設置可能な圧力リリーフパッケージが好まれる傾向にあります。サウジアラビアのプロジェクトでMasoneilan Series 84Kバルブが採用されていることは、高温蒸気用途に対する需要の増加を浮き彫りにしています。Tupras IzmitでのRotorkアクチュエーターの改修では900台以上のインテリジェントユニットが使用され、交換作業においてもスマート制御が広く採用されていることが確認されています。この要因はCAGRに+0.9%の影響を与え、中東を中心に短期的な影響(2年以下)をもたらします。

4. スマート製造の成長によるデジタル対応安全弁(HART、IIoT)の需要:

インダストリー4.0プロジェクトは、圧力リリーフバルブをデジタルツインに統合し、ストローク数、シート漏れ、スプリング疲労をリアルタイムで追跡することを可能にしています。OleumTech HGPTのようなワイヤレス送信機は、5~6,000 psiの範囲で±0.075%の精度を提供し、予知保全戦略を可能にすることで、計画外のダウンタイムを削減します。EmersonのRosemount 3051が1000万台以上導入されていることは、デジタル接続された測定に対する信頼の高まりを示しています。データ透明性が企業のESGおよび安全目標と一致するにつれて、デジタル互換性が圧力リリーフバルブ市場における決定的な仕様要因となっています。この要因はCAGRに+0.7%の影響を与え、先進国を中心にグローバルに中期的な影響(2~4年)をもたらします。

5. インドおよび中国における医薬品生産能力の加速的な増加:

インドおよび中国における医薬品生産能力の加速的な増加は、サニタリー圧力リリーフバルブ(PRV)の需要を促進しています。この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域、特にインドと中国を中心に短期的な影響(2年以下)をもたらします。

6. 原子力発電所の近代化と安全アップグレード:

高度な圧力リリーフシステムを必要とする原子力発電所の近代化と安全アップグレードが進んでいます。この要因はCAGRに+0.5%の影響を与え、北米、欧州、アジア太平洋に焦点を当ててグローバルに長期的な影響(4年以上)をもたらします。

# 抑制要因

1. 低コストのアジア製バルブOEMの増加によるマージン圧迫:

アジアのサプライヤーは、APIおよびASME準拠の圧力リリーフバルブを低コストで生産しており、既存企業の利益率を圧迫しています。競争力を維持するため、欧米ブランドは先進材料、予測診断、および低価格参入企業が追随しにくい完全なライフサイクルサポートを強調しています。価格圧力はコモディティの低圧用途で最も顕著ですが、原子力、水素、および過酷なサービス用途では依然としてプレミアムエンジニアリングが評価されています。この要因はCAGRに-0.8%の影響を与え、価格に敏感な市場に集中してグローバルに中期的な影響(2~4年)をもたらします。

2. 使い捨てバイオプロセススキッドにおけるラプチャーディスクによる代替:

使い捨てバイオリアクターの人気が高まるにつれて、使い捨てライナーが洗浄バリデーション時間を短縮しています。ラプチャーディスクは滅菌された使い捨て保護を提供し、可動部品がないため汚染リスクを低減します。しかし、ディスクは作動後に交換が必要で再着座できないため、再密閉可能な圧力リリーフバルブと比較して消耗品コストが高く、代替はバッチ操作に限定されます。この要因はCAGRに-0.6%の影響を与え、特に製薬およびバイオテクノロジー分野でグローバルに短期的な影響(2年以下)をもたらします。

3. ニッケルおよびステンレス鋼価格の変動:

ニッケルおよびステンレス鋼価格の変動は、製造コスト構造を混乱させています。この要因はCAGRに-0.5%の影響を与え、地域差はあるもののグローバルな製造業に短期的な影響(2年以下)をもたらします。

4. 認証リードタイムの長期化(PED、CRN):

PED(圧力機器指令)やCRN(カナダ登録番号)などの認証リードタイムの長期化は、プロジェクトの承認を遅らせる要因となっています。この要因はCAGRに-0.4%の影響を与え、主に欧州と北米に中期的な影響(2~4年)をもたらします。

セグメント分析

# 製品タイプ別

スプリング式バルブは2024年に47.2%の最大シェアを維持しており、4 psigから6,250 psigまでの圧力帯、および-450°Fまでの温度に対応する数十年にわたる設置実績を反映しています。コスト効率の高い構造、簡単なメンテナンス、高い可用性により、製油所、化学プラント、電力ボイラー全体で安定した需要を維持しています。一方、パイロット式ユニットは7.8%のCAGRで成長すると予測されており、これはオペレーターがより厳密な漏れ制御とコンパクトなフットプリント内での大容量化を優先しているためです。リモートセンスラインや変調ディスクアクションなどの機能は、メタン排出量の削減やプロセス効率の向上といったデジタル化の圧力と一致しており、圧力リリーフバルブ市場での採用を強化しています。Baker HughesのConsolidated Type 2900プラットフォームは、変化するプロセス条件に合わせてモード間の現場変換を可能にするハイブリッドな柔軟性を示しています。デッドウェイト、バックリングピン、バランスベローズなどのニッチなデバイスは、カストディトランスファー、改ざん防止キャリブレーション、または背圧緩和に対応しますが、その総量は依然として控えめです。

# バルブサイズ別

中型(2~6インチ)バルブは2024年に41.5%の収益を占め、石油、化学、電力プラントにおける主流の流量需要をカバーしています。しかし、6インチを超える大型バルブセグメントは、LNGターミナル、ガスパイプライン、メガスケールの水素ハブが信頼性の高いリリーフのために、より大きな排出面積を必要とすることから、2030年までに8.2%のCAGRで成長すると予測されています。EmersonのFisher EZRシリーズは、NPS 8までのボディに対応し、1,050 psigの入口定格で高容量と精密な圧力制御を両立させています。直径が大きくなるにつれて、重量、ノズル反力、騒音などのエンジニアリング上の課題が急速に増大するため、広範な鋳造および試験能力を持つベンダーのみが競争できます。2インチ未満の小型バルブは、スペース、清浄度、正確な低流量性能が容量スループットよりも優先される実験室、計装、および製薬スキッドで需要を維持しています。

# 設定圧力別

150~600 psiの中圧デバイスは、2024年に圧力リリーフバルブ市場シェアの41.5%を占め、従来の精製および蒸気サービスにおける主力製品であり続けています。600 psiを超える高圧バージョンは、水素圧縮、超臨界CO₂、および最大1,000 barの過圧保護を必要とする高度なエチレンクラッカーにより、8.2%のCAGRを示しています。インコネルやハステロイなどの材料は、機械的強度と水素脆化に対する耐性を確保しますが、価格は高くなります。150 psi未満の低圧製品は、水処理、HVAC、および食品加工で安定した需要を見出しています。サプライヤーは、高価な媒体における製品排出損失を削減するために不可欠な、狭いブローダウンマージンでの高速再着座を実現するために、ディスクプロファイルとスプリング特性を最適化しています。

# 材料別

オーステナイト系ステンレス鋼グレード(SS304/SS316)は、耐食性、衛生、清掃の容易さが重要な用途で優位を占め、化学、食品、製薬ラインの幅広い分野をカバーしています。炭素鋼は低コストであるため非腐食性用途で関連性を維持していますが、新しい環境基準により、多くの製油所でコーティングまたはクラッドボディへの転換が進んでいます。モネルや二相ステンレス鋼などの特殊合金は、サワーガス、高塩化物、または水素用途をサポートし、CO₂回収やグリーンアンモニアプロジェクトの深化に伴い成長しています。材料選択は、初期設備投資よりも総所有コストに影響を与えるようになっており、オペレーターは、より高品質の金属を選択する際に、ダウンタイム、検査間隔、および清掃頻度を考慮し、文書化されたライフサイクルデータを提供するサプライヤーを好む傾向にあります。

# エンドユーザー別

石油・ガス部門は、上流の油井から下流の製油所まで膨大な資産基盤を持つため、2024年に32.8%の収益でリーダーシップを維持しました。化学および石油化学複合施設がそれに続き、発電部門は従来の蒸気プラントから新興の原子力小型モジュール炉まで多岐にわたります。製薬およびバイオテクノロジー分野は、アジア太平洋地域で多製品バイオ医薬品施設が急増しており、それぞれ追跡可能でクリーンインプレイス(CIP)対応のリリーフデバイスが必要とされるため、最も速い8.9%のCAGRを記録しています。食品・飲料および水処理施設は、サニタリーおよび低圧製品の需要を補完しています。パルプ・製紙工場は、より厳格な漏洩排出制限のために改修を継続しており、追加の交換注文を生み出し、圧力リリーフバルブ市場におけるOEMのアフターマーケット収益を維持しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の34.6%を占め、量的な成長の要であり続けています。中国とインドにおける水素、LNG輸入、およびバルク医薬品生産への投資は、現地の組立業者に規模を与え、ライセンス供与を通じて欧米のOEM技術を引き込んでいます。日本と韓国は、高純度および耐震性安全弁を必要とする先進化学および原子力分野からの需要を追加しています。現地の認証制度がAPIおよびASMEと収束することで、アジアで製造されたデバイスの輸出が容易になり、地域の圧力リリーフバルブ市場が拡大しています。

中東地域は、ブラウンフィールド製油所のオーバーホールが大規模な一括バルブ交換プログラムを支えるため、2030年までに7.6%の最速CAGRを示すと予測されています。サウジアラビア主導のメガ製油所プロジェクトやUAEの石油化学への多角化は、大容量・高温安全デバイスの需要を拡大させています。地域政府もグリーン水素輸出ハブを支援しており、高圧バルブの需要をさらに拡大させています。

北米は、厳格なOSHAおよびEPAコンプライアンスに加え、シェールガス中流インフラのアップグレードに基づき、着実な拡大を維持しています。欧州はPED適合性と脱炭素化を重視しており、水素および炭素回収媒体に対応するバルブの採用を奨励しています。ラテンアメリカは精製および鉱業で散発的なプロジェクトを受注しており、アフリカはLNG輸出ターミナルに関連する初期段階の機会を提供しています。すべての地域において、デジタル監視および予知保全機能が調達決定にますます影響を与えるようになり、圧力リリーフバルブ市場における技術差別化を強化しています。

競争環境

世界の供給は、幅広い製品ラインと世界的なサービスを組み合わせた多角的なフロー制御グループに中程度に集中しています。Emersonは、CrosbyおよびAnderson Greenwoodブランドを通じて、従来型からパイロット式バルブ、およびリフト前のシマーを検出するワイヤレス音響モニターを提供することで市場をリードしています。Baker Hughesは、Consolidatedバルブと認定修理を提供するGreen Tag Centerネットワークを活用し、アフターマーケットを継続的な収益源に変えています。

Flowserveは、MOGASを2億9000万米ドルで買収することで、特殊サービスポートフォリオを拡大し、ニッチな高圧、スラリー、および研磨用途向けのボールバルブの提供を強化しています。IMI Critical Engineeringは、IMI Bopp & Reutherブランドを通じて、幅広い圧力リリーフバルブとサービスを提供しています。Weir Groupは、主に鉱業および石油・ガス産業向けの特殊バルブに焦点を当てています。

その他の主要な市場参加者には、Farris Engineering (Curtiss-Wright傘下)、LESER GmbH & Co. KG、Pentair plc、およびValvitalia S.p.A. が含まれます。これらの企業は、特定の地域市場やニッチなアプリケーションに強みを持っています。

市場の動向と予測

圧力リリーフバルブ市場は、今後数年間で安定した成長が見込まれています。これは、産業インフラの拡大、厳格化する安全規制、および既存設備の老朽化に伴う交換需要に牽引されています。特に、新興国における石油・ガス、化学、発電産業への投資増加が市場成長の主要な推進力となるでしょう。

デジタル化とスマート技術の統合は、市場の重要なトレンドです。予知保全、リアルタイム監視、およびリモート診断機能を提供するスマートバルブは、ダウンタイムの削減と運用効率の向上に貢献し、採用が拡大しています。これにより、バルブメーカーは、単なるハードウェアプロバイダーから、統合されたソリューションプロバイダーへと進化しています。

環境規制の強化も市場に影響を与えています。排出ガス削減とエネルギー効率向上への要求が高まるにつれて、より高性能で環境に優しいバルブソリューションへの需要が増加しています。これは、低漏洩設計や、より精密な圧力制御を可能にする技術革新を促進しています。

サプライチェーンの課題と原材料価格の変動は、引き続き市場参加者にとっての懸念事項です。しかし、技術革新と戦略的パートナーシップを通じて、これらの課題を克服し、持続可能な成長を達成する機会も存在します。

結論として、圧力リリーフバルブ市場は、技術革新、安全規制、および産業成長によって形成されるダイナミックな環境にあります。デジタル化と持続可能性への注力は、将来の市場の方向性を決定する主要な要因となるでしょう。

本レポートは、世界の圧力リリーフバルブ市場に関する包括的な分析を提供しています。圧力リリーフバルブは、システム内の過剰な圧力を安全に排出・制御し、設備や人員の保護に不可欠な安全弁の一種です。本調査では、市場を製品タイプ、バルブサイズ、設定圧力、材料、エンドユーザー、および地域別に詳細に細分化し、各セグメントにおける収益に基づいた市場規模と成長予測を、主要地域14カ国にわたって実施しています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、液化天然ガス(LNG)および水素インフラの急速な拡大に伴い、高信頼性の過圧保護システムへの需要が著しく増加しています。次に、北米および欧州連合(EU)のプロセス産業において、API 526やASMEなどの厳格な安全規格への強制的な準拠が、高品質な圧力リリーフバルブの導入を促しています。中東地域では、老朽化した精製施設のブラウンフィールド改修プロジェクトが活発化しており、これによりバルブの交換サイクルが加速しています。さらに、スマートマニュファクチャリングの進展は、HARTやIIoT(産業用モノのインターネット)に対応したデジタル機能付き安全弁の需要を高め、リアルタイム診断や予知保全の実現に貢献しています。原子力発電所の近代化と安全性向上には、より高度な圧力リリーフシステムが不可欠であり、インドや中国における医薬品生産能力の加速的な増強は、特に衛生要件を満たす圧力リリーフバルブの需要を創出しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。アジア地域の低コストOEMの台頭による価格競争の激化は、既存メーカーの利益率を圧迫しています。また、使い捨てバイオプロセススキッドにおいては、ラプチャーディスクによる代替が進む傾向が見られます。ニッケルやステンレス鋼といった原材料価格の変動は、製造コスト構造に混乱をもたらす可能性があります。さらに、PED(圧力機器指令)やCRN(カナダ登録番号)などの国際的な認証取得にかかるリードタイムの長期化は、新規プロジェクトの承認や導入を遅らせる要因となっています。

技術的な観点からは、スマートでコネクテッドな圧力リリーフバルブが重要なトレンドとして浮上しています。これらのバルブは、センサー技術、予知保全機能、デジタルツインの概念を取り入れることで、システムの稼働状況をリアルタイムで監視し、予期せぬダウンタイムを削減し、インダストリー4.0の目標達成に貢献します。

市場の成長セグメントを見ると、製品タイプ別では、パイロット作動型圧力リリーフバルブが、その高い容量と低い漏洩排出量という利点から、2030年までに年平均成長率(CAGR)7.8%で最も速い成長を遂げると予測されています。エンドユーザー別では、医薬品およびバイオテクノロジー分野が、厳格な衛生要件とバイオ医薬品生産能力の継続的な増加により、8.9%のCAGRで最高の成長潜在力を示しています。地域別では、中国とインドが精製、化学、医薬品といった主要産業への大規模な投資を継続していることから、アジア太平洋地域が最大の市場として位置づけられています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。レポートでは、Emerson Electric Co.、Baker Hughes Company、Curtiss-Wright Corp.、LESER GmbH and Co. KG、IMI plc、Flowserve Corporation、General Electric(Baker Hughesとの協業)、Alfa Laval AB、Watts Water Technologies, Inc.、Weir Group Plc、Pentair plc、Spirax-Sarco Engineering plcなど、グローバルレベルでの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む多数の主要企業のプロファイルが提供されています。

本レポートは、圧力リリーフバルブ市場における現在の動向、将来の成長機会、および未充足ニーズを包括的に評価し、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高い完全性を持つ過圧保護を要求するLNGおよび水素インフラの急速な拡大

- 4.2.2 北米およびEUのプロセス産業におけるAPI 526/ASME準拠の義務化

- 4.2.3 中東全域における老朽化した精製資産のブラウンフィールド改修によるバルブ交換サイクルの増加

- 4.2.4 スマートマニュファクチャリングの成長が、中東全域における老朽化した精製資産のブラウンフィールド改修によるバルブ交換サイクルの増加と、デジタル対応安全弁(HART、IIoT)の需要を推進

- 4.2.5 高度な圧力リリーフシステムを必要とする原子力発電所の近代化と安全アップグレード

- 4.2.6 衛生的なPRVを必要とするインドと中国における医薬品生産能力の加速的な追加

-

4.3 市場の阻害要因

- 4.3.1 低コストのアジア製バルブOEMの普及によるマージンの圧迫

- 4.3.2 シングルユースバイオプロセススキッドにおけるラプチャーディスクによる代替

- 4.3.3 変動するニッケルおよびステンレス鋼価格によるコスト構造の混乱

- 4.3.4 延長された認証リードタイム(PED、CRN)によるプロジェクト受注の遅延

- 4.4 バリュー/サプライチェーン分析

-

4.5 規制および技術的展望

- 4.5.1 世界の規制マップ(ASME、API 520/521、PED 2014/68/EU、ISO 4126、KOSHA)

- 4.5.2 スマートでコネクテッドなPRV – センサー、予知保全、デジタルツイン

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スプリング式

- 5.1.2 パイロット作動式

- 5.1.3 デッドウェイト式

- 5.1.4 バックリングピン式

- 5.1.5 バランスベローズ式

-

5.2 バルブサイズ別(インチ)

- 5.2.1 2インチまで

- 5.2.2 2インチ~6インチ

- 5.2.3 6インチ超

-

5.3 設定圧力別

- 5.3.1 低圧(150 psi未満)

- 5.3.2 中圧(15~600 psi)

- 5.3.3 高圧(600 psi超)

-

5.4 材料別

- 5.4.1 炭素鋼

- 5.4.2 ステンレス鋼

- 5.4.3 合金および特殊合金

-

5.5 エンドユーザー別

- 5.5.1 石油・ガス(上流、中流、下流)

- 5.5.2 化学・石油化学

- 5.5.3 発電(火力、原子力、再生可能エネルギー・水素)

- 5.5.4 パルプ・紙

- 5.5.5 食品・飲料

- 5.5.6 医薬品・バイオテクノロジー

- 5.5.7 水・廃水

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エマソン・エレクトリック社

- 6.4.2 ベイカー・ヒューズ社

- 6.4.3 カーチス・ライト社

- 6.4.4 LESER GmbH & Co. KG

- 6.4.5 IMI plc

- 6.4.6 フローサーブ・コーポレーション

- 6.4.7 ゼネラル・エレクトリック(ベイカー・ヒューズとの提携)

- 6.4.8 アルファ・ラバルAB

- 6.4.9 ワッツ・ウォーター・テクノロジーズ社

- 6.4.10 ウェア・グループ Plc

- 6.4.11 ペンテア plc

- 6.4.12 スパイラックス・サーコ・エンジニアリング plc

- 6.4.13 ロバートショー・インダストリアル・プロダクツ

- 6.4.14 Goetze KG Armaturen

- 6.4.15 AGFマニュファクチャリング社

- 6.4.16 バルブテクノロジーズ社

- 6.4.17 マーサー・バルブ社

- 6.4.18 マック・バルブス Pty Ltd

- 6.4.19 マーサー・インダストリーズ(プレッシャーガード)

- 6.4.20 オードコ・インディア社(LandTバルブ)

- 6.4.21 江蘇双達ポンプ・バルブグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧力リリーフ弁は、産業界において極めて重要な安全装置の一つであり、機器や配管システムを過剰な圧力から保護し、人命や財産の安全を確保する役割を担っています。その基本的な機能は、システム内の圧力が設定された許容値を超えた際に自動的に開弁し、流体(気体または液体)を排出することで圧力を低下させ、その後、圧力が安全なレベルに戻ると自動的に閉弁することです。これにより、圧力容器の破裂や配管の損傷といった重大な事故を未然に防ぎます。

この弁は、一般的に「安全弁(Safety Valve)」と「リリーフ弁(Relief Valve)」に大別されます。安全弁は主に気体(蒸気、空気、ガスなど)のシステムに用いられ、設定圧に達すると弁体が急激に全開する「急開特性」を持つことが特徴です。これは、気体の圧縮性が高いため、迅速な圧力解放が必要とされるためです。一方、リリーフ弁は主に液体(油、水など)のシステムに用いられ、設定圧に達すると圧力の上昇に比例して弁体が徐々に開く「比例開特性」を持ちます。液体の非圧縮性により、急激な圧力解放はウォーターハンマー現象などを引き起こす可能性があるため、このような特性が求められます。両者ともに、その設計、製造、検査には厳格な国際規格や国内法規が適用され、高い信頼性が要求されます。

圧力リリーフ弁の種類は、作動方式や用途によってさらに細分化されます。作動方式による分類では、まず「直動式(Direct-acting type)」があります。これは、流体の圧力が直接弁体を押し上げ、スプリングの力に抗して開弁する最もシンプルな構造です。小型で応答性が良く、比較的低圧・小流量のシステムに適しています。次に「パイロット式(Pilot-operated type)」があり、これは主弁の開閉を、システム圧力によって作動する小型のパイロット弁が制御する方式です。高圧・大流量のシステムに適しており、精密な圧力制御が可能で、設定圧に近い圧力で安定して作動できる利点があります。また、負圧からの保護を目的とした「真空リリーフ弁」や、特定の用途に特化した様々なバリエーションも存在します。

圧力リリーフ弁の用途は非常に広範です。石油化学プラント、発電所、製鉄所、食品・飲料工場、医薬品製造施設など、あらゆる産業プラントにおいて、ボイラー、圧力容器、熱交換器、配管システムなどの過圧保護に不可欠です。例えば、ボイラーでは蒸気圧の異常上昇を防ぎ、化学反応器では暴走反応による圧力上昇から容器を保護します。また、油圧・空圧システムでは、ポンプやコンプレッサーの吐出側圧力を制御し、回路内の機器を保護するために用いられます。建設機械、工作機械、産業ロボットなどの油圧回路には、必ずと言っていいほどリリーフ弁が組み込まれています。さらに、船舶や航空機、鉄道車両といった輸送機器の燃料システムや油圧システム、さらには家庭用の給湯器やエアコン、消火設備など、私たちの身近な場所でも安全確保のために広く利用されています。近年では、水素ステーションや燃料電池、蓄電池システムといった新エネルギー分野においても、高圧ガスや特殊流体に対応するリリーフ弁の需要が高まっています。

関連技術としては、まず「材料科学」が挙げられます。高温、高圧、腐食性流体、極低温といった過酷な環境下で使用されるため、ステンレス鋼、ハステロイ、チタン合金などの特殊合金や、PTFE、エラストマーなどの高性能シール材が不可欠です。次に「流体力学」の知識は、弁の開閉特性、流量計算、キャビテーションやフラッシングの抑制、騒音低減などの設計に深く関わります。また、「計測・制御技術」も重要であり、圧力計、温度計、流量計などと連携し、SCADAシステムやDCS(分散制御システム)を通じてプラント全体の安全管理に貢献します。リリーフ弁と併用されることの多い「破壊板(Rupture Disc)」も関連技術の一つです。これは一度作動すると交換が必要ですが、より高速かつ確実な作動、ゼロリーク特性を持つため、特定の用途でリリーフ弁のバックアップや一次保護として使用されます。さらに、ASME、API、JIS、PED(欧州圧力機器指令)といった「規格・認証」は、設計、製造、検査、保守の各段階で厳守され、製品の信頼性と安全性を保証する上で極めて重要です。近年では、CFD(計算流体力学)を用いた「シミュレーション技術」により、弁の内部流動や作動特性を詳細に解析し、設計最適化に役立てられています。

市場背景を見ると、圧力リリーフ弁市場は、世界的な産業インフラの拡大、エネルギー需要の増加、そして何よりも安全規制の強化を背景に、安定した需要を維持しています。特に、新興国の工業化や既存プラントの老朽化対策、省エネルギー化への投資が市場を牽引しています。主要メーカーは、国内外に多数存在し、それぞれが特定の産業分野や製品タイプに強みを持っています。例えば、日本国内では富士バルブ、ヨシタケ、TLVなどが知られ、海外ではレスター、エマソン、KPSなどが大手として挙げられます。市場の課題としては、高性能化・小型化への要求、コスト競争の激化、そして環境規制への対応(低排出、省エネ)が挙げられます。また、製品のライフサイクル全体にわたるサプライチェーンの最適化や、アフターサービスの充実も重要な要素となっています。各国政府や国際機関による安全基準や法規(高圧ガス保安法、労働安全衛生法など)は、リリーフ弁の設計、製造、設置、保守に大きな影響を与え、市場の健全な発展を促しています。

将来展望としては、圧力リリーフ弁はさらなる進化を遂げると予測されます。最も注目されるのは「スマート化・IoT化」です。センサーを内蔵し、弁の開閉状態、作動回数、内部圧力、温度などのデータをリアルタイムで収集・監視することで、予知保全や異常検知の精度が向上し、メンテナンスの最適化が図られます。これにより、プラントの稼働率向上と安全性のさらなる強化が期待されます。また、「新エネルギー分野への対応」も重要なテーマです。水素、アンモニア、CO2回収・貯留(CCS)といった新たなエネルギー技術の普及に伴い、極低温、超高温、高圧、高腐食性といった特殊な環境や流体に対応できる、より高性能で信頼性の高いリリーフ弁の開発が求められています。さらに、「高機能化・高性能化」は継続的なトレンドであり、より精密な圧力制御、高速応答性、長寿命化、メンテナンスフリー化が追求されます。材料技術の進化もこれを支え、極限環境下での使用に耐えうる新素材の開発が進むでしょう。デジタルツイン技術との連携により、仮想空間でのシミュレーションと実機データのフィードバックを通じて、弁の最適な運用や設計改善が図られる可能性もあります。これらの技術革新は、圧力リリーフ弁が未来の産業社会において、より安全で持続可能なシステム構築に貢献していくことを示唆しています。