粘着剤市場:規模・シェア分析、成長動向と予測(2025年~2030年)

感圧接着剤市場レポートは、業界を技術(水性、溶剤系、ホットメルト、放射線硬化型)、樹脂(アクリル系、シリコーン系、エラストマー系、その他の樹脂)、用途(テープ、ラベル、グラフィック、その他の用途)、最終用途産業(包装、木工・建具、医療、商業用グラフィック、輸送など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

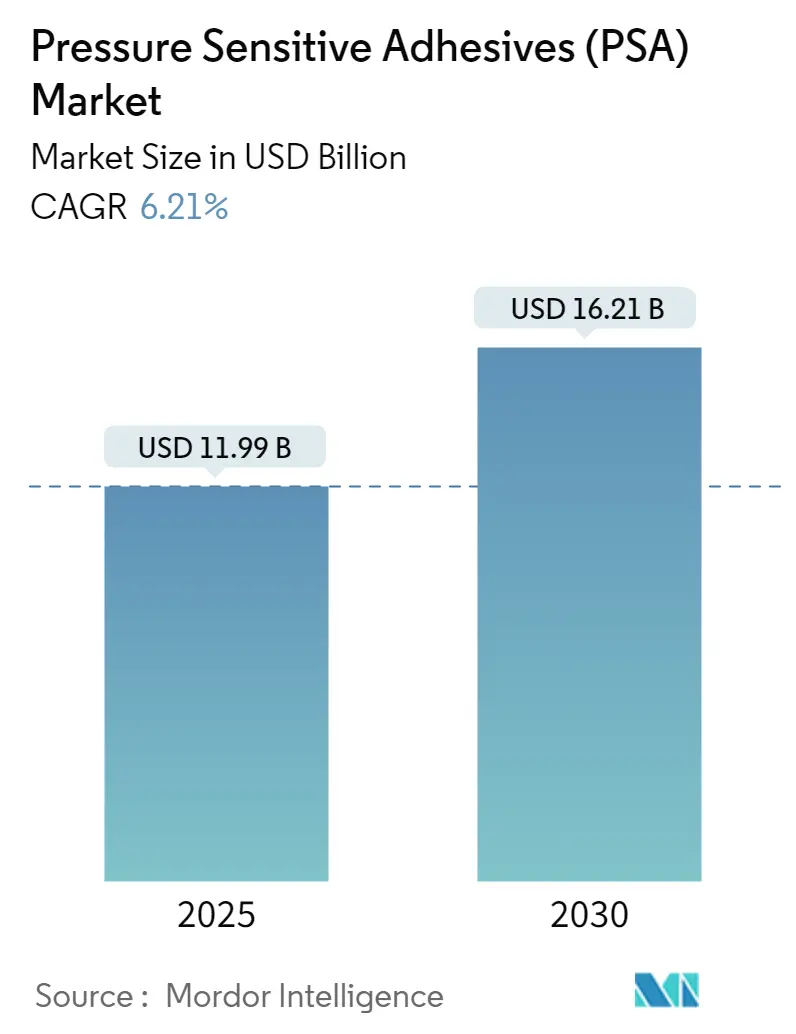

感圧接着剤(PSA)市場は、2025年には119.9億米ドルと推定され、2030年までに162.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.21%が見込まれています。本レポートは、技術(水性、溶剤系、ホットメルト、放射線硬化型)、樹脂(アクリル、シリコーン、エラストマー、その他)、用途(テープ、ラベル、グラフィック、その他)、最終用途産業(包装、木工・建具、医療、商業グラフィック、輸送など)、および地域(アジア太平洋、北米など)にわたる市場を分析しています。

市場の概要

2020年には、COVID-19のパンデミックによる世界的なロックダウン、製造活動とサプライチェーンの混乱、生産停止が市場に悪影響を及ぼしました。しかし、2021年には状況が回復し始め、市場は成長軌道に戻りました。

市場を牽引する主な要因は、低コストで柔軟な包装の開発の増加と、硬化時間の短縮による感圧接着剤の使用拡大です。一方で、VOC(揮発性有機化合物)排出に関する厳しい環境規制や、UV硬化型接着剤などの代替品の利用増加が、市場の成長を妨げる可能性があります。

用途別では、テープセグメントが市場を支配しており、包装、医療、輸送などの最終用途産業の成長により、予測期間中も成長が期待されています。将来的には、バイオベースの感圧接着剤の採用や、ナノテクノロジーベースの機能性感圧接着剤の開発が新たな機会となるでしょう。地域別では、アジア太平洋地域が世界市場をリードしており、特に中国とインドからの消費が最大です。

主要な市場トレンドと洞察

包装産業が市場を牽引

接着剤は、製品が消費者に届くまで包装が損なわれないようにするために不可欠です。包装作業では、新製品の増加や製品の多様化に伴い、ますます複雑化する包装要件を満たす信頼性の高い接着剤が求められています。

感圧接着剤(PSA)は、包装産業において特にいくつかの利点を提供します。

* 迅速な手直し: 手直しや再包装はコストを増加させますが、PSAは製品を迅速に適合させ、店頭に並べるための効率的な方法を提供します。PSAはグルースティックよりも安全で、従来のテープよりも目立ちません。グルースティックとは異なり、PSAは塗布時に熱を必要としないため、火傷のリスクを排除し、工場作業員の安全性を高めます。さらに、PSAは包装グラフィックへの干渉が少なく、ブランドイメージを損なうことなく必要な接着力を提供します。PSAは、ブランドのインパクトを維持し最大化する、目立たない包装ソリューションです。

* 即時接着: PSAの塗布は、硬化を待つ必要がないため、時間を節約できます。塗布されると、接着が発生した瞬間に基材を圧縮します。即時接着は、処理速度を向上させ、生産性を高めます。

* ブランドイメージの維持: ブランドイメージは、包装の外観に大きく依存します。PSAは、包装を損傷したり残留物を残したりすることなく、きれいに剥がせる接着を提供します。ブランドイメージを維持することは、消費者の魅力を高めます。

さらに、近年、包装産業は製造業や工業部門がフレキシブル包装に適応する移行期を迎えています。軽量性、取り扱いの容易さ、省スペース、長い賞味期限、輸送の容易さ、損傷耐性、優れた印刷性などの利点により、フレキシブル包装は人気を博しています。

Eコマース、Eリテール、オンライン食品注文および配送サービスの成長傾向に伴い、包装材料、特にフレキシブル包装の需要が増加しており、予測期間中のUV硬化型接着剤の需要を牽引すると考えられます。ドイツでは、2022年に紙包装産業が前年と比較して大幅に成長しました。

インド包装産業協会(PIAI)によると、インドの包装産業は予測期間中に22%成長すると予想されています。さらに、インドの包装市場は2025年までに2048.1億米ドルに達すると見込まれています。

フレキシブル包装は、南米、アフリカ、アジア太平洋地域の低所得国における食品包装用途で利用されています。新興経済国ではフレキシブル包装の人気と需要が高まっており、これは継続的な経済拡大と食品・飲料産業の加速によって支えられています。

ドイツの紙包装産業は、様々な最終用途産業における非化石ベース包装の需要増加により、2022年に大幅に成長しました。このような要因が、予測期間中の感圧接着剤市場の需要を増加させる可能性が高いです。

アジア太平洋地域が市場を支配

世界の需要の40%以上を占めるアジア太平洋地域は、感圧接着剤にとって最も有望な市場であり、近い将来も支配的であると予想されます。この支配は、同地域におけるテープとラベルの需要の増加に起因しています。

中国、インド、日本、韓国が感圧接着剤の需要の80%以上を占めています。

中国は接着剤製品(テープ、ラベルなど)の主要輸出国の一つです。顧客の多くが重視する要因は、製品の品質、ベンダーが提供する製品範囲、接着剤の使用量と廃棄物の削減です。そのため、現在、感圧接着剤の中国市場は国際的なプレーヤーによって支配されています。この要因は、国内生産者が主要な国内市場シェアを獲得するために研究開発に投資することを奨励しています。

中国は、一人当たりの所得の増加とEコマース大手の台頭により、世界最大の包装消費国です。インドの包装産業は世界で5番目に大きく、インドプラスチック産業協会によると、年間約22~25%の成長を遂げています。熟練労働者と安価な労働力により、食品の包装および加工コストはヨーロッパよりも40%低くなる可能性があります。人口増加と包装需要の増加が市場を牽引すると予想されます。

さらに、中国の包装産業は、経済の拡大と購買力のある中間層の増加により、近年急速かつ着実に成長しています。食品包装は包装産業の主要なプレーヤーであり、中国の総市場シェアの約60%を占めています。Interpakによると、中国の食品包装カテゴリーでは、総包装ユニット数が2023年には4470億ユニットに達すると予想されており、これは包装産業からの感圧接着剤の需要増加を示しています。

インドの感圧接着剤市場は、より高い成長率で成長すると予想されています。透明およびフィルムラベル、FMCG(日用消費財)メーカー向けのシュリンクラップラベル、フレキシブルラベル、多色巻き付けラベルでの使用が増加しました。感圧接着剤市場はまだ初期成長段階にあり、将来的に高い成長の余地があります。

アジア太平洋地域の大きな市場規模と大きな成長が相まって、感圧接着剤市場の拡大に貢献しています。

競争環境

感圧接着剤市場は統合されています。上位7社がほぼ60%を占めています。主要企業(順不同)には、3M、Arkema、DuPont、HB Fuller、Henkel AG & Co. KGaAが含まれます。

最近の業界動向

2023年2月:Arkemaは、ホットメルト、水性、UV、特殊溶液アクリルなど、業界の主要な技術をすべて含む感圧接着剤ソリューションを発表しました。

本レポートは、感圧接着剤(PSA)の世界市場に関する包括的な分析を提供しています。感圧接着剤は、圧力を加えることで硬化し、基材に強力かつ持続的な接着を形成する特性を持つ接着剤であり、その利便性から幅広い産業で利用されています。

調査の前提と範囲:

本調査は、特定の研究前提に基づき、感圧接着剤市場の全体像を把握することを目的としています。調査範囲には、市場の定義、主要なセグメンテーション、地域別の詳細な分析が含まれます。市場規模と予測は、収益(米ドル)ベースで提供されており、主要地域15カ国にわたる詳細なデータが網羅されています。

市場規模と予測:

感圧接着剤の世界市場規模は、2024年に112.5億米ドルと推定されています。この市場は、2025年には119.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.21%で着実に成長し、2030年には162.1億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場動向と、2025年から2030年までの将来予測が詳細に分析されています。

市場のダイナミクス:

市場の成長を牽引する主要な要因としては、低コストで柔軟性の高い包装材の開発の増加、および硬化時間の短縮による感圧接着剤(PSA)の利用拡大が挙げられます。これらの要因は、特に製造業における効率性とコスト削減のニーズに応えるものです。一方で、市場の成長を抑制する要因としては、揮発性有機化合物(VOC)排出に関する各国・地域の厳しい環境規制、およびUV硬化型接着剤などの代替品の利用増加が指摘されています。レポートでは、業界のバリューチェーン分析に加え、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、市場の競争構造と魅力を深く掘り下げています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* 技術別: 水性、溶剤系、ホットメルト、放射線硬化型といった異なる技術タイプが評価されています。

* 樹脂別: アクリル系、シリコーン系、エラストマー系、その他の樹脂タイプが市場に与える影響が分析されています。

* 用途別: テープ、ラベル、グラフィックス、その他の幅広い用途における感圧接着剤の需要が調査されています。

* 最終用途産業別: 包装、木工・建具、医療、商業グラフィックス、輸送、エレクトロニクス、その他の多様な最終用途産業における市場動向が詳細に分析されています。

地域別分析:

地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。この地域には、中国、インド、日本、韓国などの主要国が含まれ、急速な産業化と消費市場の拡大が市場成長を後押ししています。北米、ヨーロッパ、南米、中東・アフリカの各地域も詳細に分析されています。

競争環境:

感圧接着剤市場の主要なプレーヤーには、3M、Arkema Group (Bostik SA)、Ashland Inc.、Avery Dennison Corp.、DuPont、H.B. Fuller Co.、Henkel AG & Co. KGaAなどが挙げられます。これらの企業は、市場シェアの拡大と競争力の強化を目指し、合併・買収、合弁事業、提携、契約といった多様な戦略を採用しています。レポートでは、主要企業のプロファイルと、彼らが市場で採用する戦略についても詳細に分析しています。

市場機会と将来のトレンド:

将来の市場機会としては、環境意識の高まりを背景としたバイオベースの感圧接着剤の採用拡大、および高性能化を追求するナノテクノロジーを活用した機能性感圧接着剤の開発が注目されています。これらのトレンドは、持続可能性と革新性の両面から、感圧接着剤市場のさらなる成長を促進する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 低コストフレキシブルパッケージングの開発の増加

- 4.1.2 硬化時間の短縮によるPSAの使用増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 VOC排出に関する厳しい環境規制

- 4.2.2 UV硬化型接着剤などの代替品の利用増加

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 技術

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 ホットメルト

- 5.1.4 放射線

-

5.2 樹脂

- 5.2.1 アクリル

- 5.2.2 シリコーン

- 5.2.3 エラストマー

- 5.2.4 その他の樹脂

-

5.3 用途

- 5.3.1 テープ

- 5.3.2 ラベル

- 5.3.3 グラフィックス

- 5.3.4 その他の用途

-

5.4 エンドユーザー産業

- 5.4.1 包装

- 5.4.2 木工および建具

- 5.4.3 医療

- 5.4.4 商業用グラフィックス

- 5.4.5 輸送

- 5.4.6 エレクトロニクス

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 アルケマグループ (ボスティックSA)

- 6.4.3 アシュランド社

- 6.4.4 エイブリィ・デニソン社

- 6.4.5 デュポン

- 6.4.6 フランクリン・インターナショナル

- 6.4.7 H.B.フラー社

- 6.4.8 ヘルミチン接着剤

- 6.4.9 ヘンケルAG & Co. KGaA

- 6.4.10 ハンツマン・コーポレーション

- 6.4.11 イリノイ・ツール・ワークス社

- 6.4.12 ヨワットAG

- 6.4.13 マペイSPA

- 6.4.14 マスターボンド

- 6.4.15 ピディライト・インダストリーズ社

- 6.4.16 シカAG

- 6.4.17 テサSE (バイヤスドルフ社)

- 6.4.18 ワッカーケミーAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベース感圧接着剤の採用

- 7.2 ナノテクノロジーベースの機能性感圧接着剤の開発

*** 本調査レポートに関するお問い合わせ ***

粘着剤とは、物体同士を接着させるための材料であり、特に軽い圧力を加えるだけで瞬時に接着し、その粘着性を維持する特性を持つものを指します。一般的に「接着剤」が化学反応や溶剤の揮発によって硬化・固定されるのに対し、粘着剤は硬化することなく、常温で粘着性(タック)を保持し、剥離後も粘着力が残る点が大きな特徴です。この特性は、主に高分子材料の粘弾性によって発現します。粘着剤の性能は、初期の接着力である「粘着力(タック)」、接着後の保持力である「凝集力(せん断接着力)」、そして剥がす際の抵抗力である「剥離力」の三つの要素によって評価されます。これらのバランスが、用途に応じた粘着剤の設計において非常に重要となります。

粘着剤には、その化学組成や形態によって多種多様な種類が存在します。化学組成に基づく分類では、最も広く用いられているのがアクリル系粘着剤です。これは、透明性、耐候性、耐熱性、耐薬品性に優れ、バランスの取れた性能を持つため、幅広い用途で利用されています。次に、ゴム系粘着剤があり、天然ゴムや合成ゴム(SBR、SIS、SEBSなど)を主成分とします。高い初期粘着力と柔軟性が特徴で、特に包装用テープや医療用テープなどに多く使われますが、耐候性や耐熱性はアクリル系に劣る場合があります。特殊用途としては、高温・低温環境下での使用や耐薬品性が求められる場合に用いられるシリコーン系粘着剤、高い接着強度と耐久性を持つウレタン系粘着剤、そして構造用接着剤としても知られるエポキシ系粘着剤の一部が粘着剤として利用されることもあります。また、形態による分類では、溶剤に高分子を溶解させた溶剤系、水を媒体とする水系(エマルション系)、加熱溶融して塗布するホットメルト系、紫外線(UV)照射によって硬化するUV硬化型、そして溶剤を全く含まない無溶剤型などがあり、それぞれ環境負荷や作業性、性能において異なる特徴を持っています。

粘着剤の用途は非常に広範であり、私たちの日常生活から最先端産業まで多岐にわたります。産業用途では、自動車分野において内装材や外装部品の固定、ワイヤーハーネスの結束、防音・制振材の接着などに使用され、軽量化や組み立て効率向上に貢献しています。電子部品分野では、スマートフォンやタブレットのディスプレイ、タッチパネルの光学透明接着剤(OCA)、半導体パッケージング、電磁波シールド材の固定など、精密機器の高性能化・小型化に不可欠な材料です。医療分野では、絆創膏やサージカルテープ、経皮吸収型製剤(パッチ剤)、医療機器の固定など、生体適合性や安全性、剥離時の低刺激性が求められます。建築・建設分野では、仮固定、シーリング、断熱材の固定などに利用され、作業効率の向上に寄与します。その他、包装材料、航空宇宙、再生可能エネルギー関連など、様々な分野でその機能が活用されています。一般消費者向けでは、文具(セロハンテープ、付箋)、日用品(フック、仮止めテープ)など、身近な製品にも広く使われています。

粘着剤の進化を支える関連技術は多岐にわたります。まず、材料科学の分野では、高分子の分子設計、重合技術、レオロジー制御、表面改質技術、そしてナノ粒子などのフィラー技術が挙げられます。これにより、特定の性能(例:導電性、熱伝導性、難燃性、再剥離性)を付与したり、接着対象となる基材との親和性を高めたりすることが可能になります。次に、加工技術としては、粘着剤を基材に均一に塗布するためのコーティング技術(ロールコーター、ダイコーター、グラビアコーターなど)、乾燥・硬化技術、そして多層構造を形成するためのラミネート技術が重要です。これらの技術は、製品の品質と生産効率に直結します。また、粘着剤の性能を客観的に評価するための評価技術も不可欠です。粘着力、凝集力、剥離力だけでなく、耐熱性、耐湿性、耐候性、耐薬品性、電気特性など、用途に応じた様々な試験方法が標準化されています。さらに、環境負荷低減を目指す環境対応技術として、VOC(揮発性有機化合物)排出量の少ない水系やUV硬化型、ホットメルト型、バイオマス由来の粘着剤の開発、リサイクル可能な粘着製品の設計などが進められています。

粘着剤市場は、グローバル経済の成長と技術革新を背景に、着実に拡大を続けています。市場成長の主な要因としては、電子機器の小型化・高性能化、自動車の電動化・軽量化、医療・ヘルスケア分野での需要増加、そして再生可能エネルギー分野での新たな用途開拓が挙げられます。特にアジア太平洋地域は、製造業の集積地であることから、最大の市場規模を誇り、今後も高い成長が見込まれています。一方で、市場にはいくつかの課題も存在します。環境規制の強化に伴うVOC排出量削減への対応、原油価格の変動による原材料コストの不安定化、そして多様化・高度化する顧客ニーズへの対応が求められています。主要な市場プレイヤーは、化学メーカーや専門の粘着剤メーカーであり、研究開発投資を通じて高性能かつ環境配慮型の製品開発に注力し、競争力を維持しています。特定のニッチ市場では、特定の機能に特化した中小企業も重要な役割を担っています。

将来の粘着剤は、持続可能性と高機能化を二つの大きな軸として進化していくと予測されます。持続可能性の観点からは、環境負荷のさらなる低減が求められ、バイオマス由来の原料を用いた粘着剤、生分解性粘着剤、リサイクル可能な粘着製品の開発が加速するでしょう。また、製造工程におけるエネルギー消費の削減や、VOC排出ゼロを目指す動きも一層強まります。高機能化の面では、IoTやAI技術との融合により、自己修復機能を持つ粘着剤、外部刺激(熱、光、電気など)に応答して特性が変化するスマート粘着剤、フレキシブルエレクトロニクスやウェアラブルデバイスに対応する超薄型・高透明・高耐久性粘着剤などの開発が進むと考えられます。さらに、電気自動車(EV)や自動運転技術の普及に伴い、車載用電子部品の熱マネジメントや電磁波シールド、構造接着など、より過酷な環境下での使用に耐えうる高性能粘着剤の需要が高まります。医療分野では、より生体適合性の高い材料や、薬剤放出制御機能を備えたパッチ剤など、高度な医療ニーズに応える粘着剤が期待されます。これらの技術革新は、新たな産業分野の創出や既存産業の発展に大きく貢献し、私たちの生活をより豊かで安全なものにしていくことでしょう。