圧力トランスミッター・トランスデューサー市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

圧力トランスミッターおよびトランスデューサー市場レポートは、製品タイプ(圧力トランスミッターおよび圧力トランスデューサー)、センシング技術(ピエゾ抵抗式、容量式など)、圧力範囲(低圧(...)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

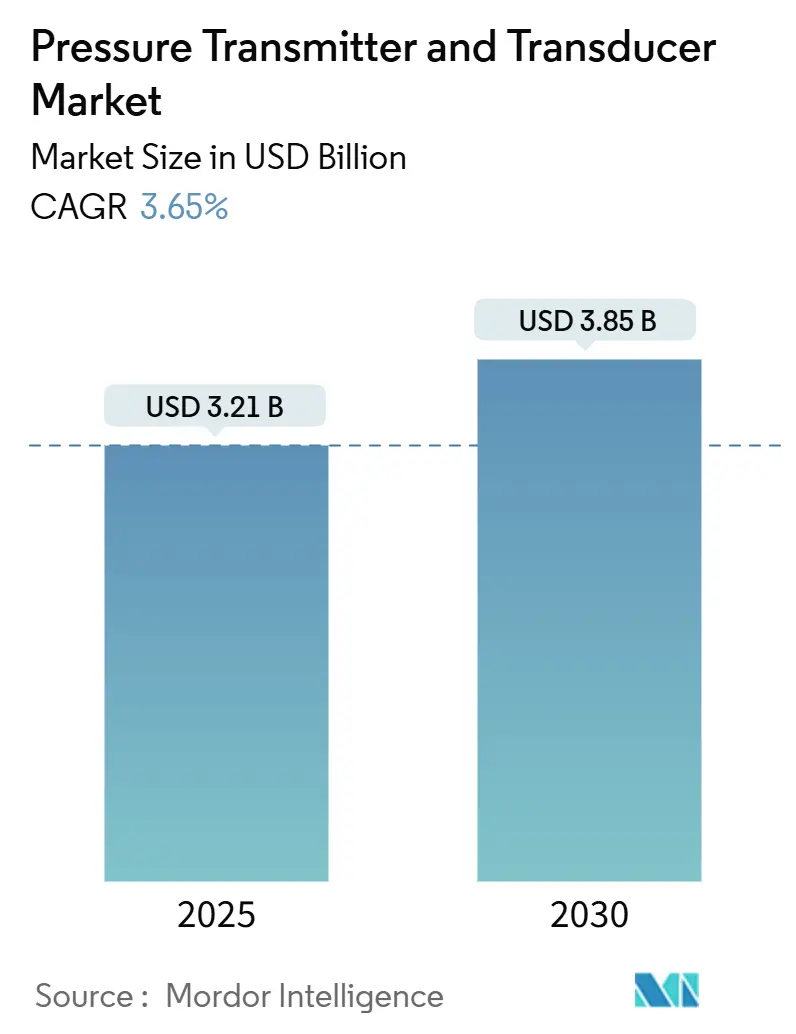

圧力トランスミッターおよびトランスデューサー市場は、2025年に32.1億米ドルと推定され、2030年までに38.5億米ドルに達すると予測されており、年平均成長率(CAGR)は3.65%で拡大すると見込まれています。この成長は、精製所におけるスマート計測器への需要増加、超高圧デバイスを必要とする深海オフショアプロジェクト、およびサブ1 Torrの精度を要求する半導体製造工場によって牽引されています。ワイヤレスプロトコルの採用はプラントのデジタル化を加速させ、多変数トランスミッターは設置時間と総所有コストを削減しています。一方で、標準的な0-10 bar範囲での価格圧力や断続的なASIC不足が成長を抑制していますが、光および光ファイバーセンシングの革新が市場にプレミアムなニッチを創出しています。

主要な市場動向として、製品タイプ別では2024年に差圧トランスミッターが収益シェアの34%を占め、多変数ユニットは2030年までに5.8%のCAGRで成長すると予測されています。センシング技術別では、2024年にピエゾ抵抗型設計が48%のシェアを占めましたが、光ソリューションは2030年までに7.2%のCAGRで成長する見込みです。圧力範囲別では、2024年に中圧(100-1,000 psi)デバイスが45%の市場シェアを占め、超高圧(10,000 psi超)セグメントは6.4%のCAGRで上昇すると予測されています。出力/通信別では、2024年にアナログ(4-20 mA/0-10 V)が52%で依然として優勢ですが、ワイヤレスプロトコルは8.1%のCAGRで最も急速な普及を示しています。エンドユーザー産業別では、2024年に石油・ガスが28%のシェアを占めましたが、医薬品およびバイオテクノロジー分野は6.5%のCAGRで成長すると予測されています。地域別では、2024年にアジア太平洋地域が38%の市場規模を占め、中東地域が5.7%のCAGRで最も速い成長を記録しています。

市場の成長を促進する主な要因は以下の通りです。欧州および北米の新しい水素および炭素回収・利用・貯蔵(CCUS)施設では、より厳格なリスク許容度を満たすためにSIL-3差圧トランスミッターが指定されています。これらのデバイスはIEC 61508およびIEC 61511に準拠し、サイバーセキュリティ認証も取得しており、予測診断へのオペレーターの要求に応えています。中東の精製所では、IEC 61511に基づくアップグレードが義務付けられ、数千のアナログループがスマートトランスミッターに変換されています。Baker Hughesはアブダビに圧力制御センターを開設し、高圧アセンブリの現地生産とリードタイムの短縮を図っています。ブラジル沖およびガイアナ沖の深海油田では、20 kpsiを超える海底ハードウェアが展開されており、腐食性の塩水や周期的負荷の下でも安定性を維持するシリコン・オン・サファイアセンサーが使用されています。台湾、韓国、中国の最先端の半導体製造工場では、1 Torr未満の真空レベルを維持するために、低アウトガス用に設計されたMEMSシリコンセンサーが使用され、0.25%のスパン精度を提供しています。

一方で、市場の成長を抑制する主な要因も存在します。掘削孔ツールは、繊細なMEMS構造を破壊するほどの高振動レベルに遭遇するため、オペレーターは熱や衝撃に耐える光ファイバー代替品を求めています。堅牢なMEMSバリアントが成熟するまで、採用は制限されています。また、低コストのアジア企業が0-10 barセンサーをコモディティ化し、従来のサプライヤーを二桁のパーセンテージで下回る価格で提供しているため、標準圧力範囲における価格浸食が進んでいます。

製品タイプ別では、差圧トランスミッターが依然として市場の主要な部分を占めていますが、多変数モデルは圧力、温度、密度を1つのパッケージで提供する単一フランジ設置が好まれるため、5.8%のCAGRで成長すると予測されています。センシング技術別では、ピエゾ抵抗型チップが低コストと堅牢な温度補償により収益の大部分を占めていますが、光ソリューションは電磁干渉に強く、過酷な環境に理想的であるため、7.2%のCAGRで拡大しています。圧力範囲別では、中圧帯(100-1,000 psi)が最大のシェアを占めていますが、10,000 psiを超える超高圧デバイスは6.4%のCAGRで成長しており、サファイアダイヤフラムやリモートシール設計の進歩がイノベーションを牽引しています。エンドユーザー産業別では、石油・ガス事業が最大の出荷量を占めていますが、クリーンルーム集約型の医薬品分野はバイオ医薬品の規模拡大に伴い、最も速い6.5%のCAGRを記録しています。出力/通信別では、アナログ4-20 mAラインがノイズ耐性と普遍的なPLC互換性により依然として優勢ですが、ワイヤレスノードは広大な敷地での配線コストを削減するため、8.1%のCAGRで急速に普及しています。

地域別に見ると、アジア太平洋地域は2024年に世界の収益の38%を占め、積極的な半導体生産能力の拡大に支えられています。特に台湾と韓国のファウンドリは、超クリーンなステンレスフリーのアセンブリを指定しており、この地域が市場におけるリーダーシップを強化しています。中東地域は2030年までに5.7%のCAGRで最も速い成長を牽引しており、サウジアラビアのビジョン2030による化学品と水素の多様化、およびUAEの現地化推進が需要を高めています。北米は技術的に先行しており、シェールガス事業者はリアルタイムの坑井診断のためにワイヤレストランスミッターを採用しています。欧州はエネルギー効率の改修と進歩的な安全基準を重視し、水素クラスター向けのスマートなトランスミッターの購入を促進しています。南米では、ブラジルとガイアナの深海キャンペーンが超高圧ユニットを義務付けています。

競争環境においては、Emerson、ABB、Yokogawa、Honeywell、Siemensといった多角的な大手企業が幅広い自動化ポートフォリオを活用し、市場を牽引しています。EmersonのRosemount 3051Sラインの刷新は、高精度とSIL-3機能を提供し、そのプレミアム層を強化しています。中規模企業であるWIKA、Keller、Micro Sensorは、迅速なカスタムエンジニアリングを通じて差別化を図り、ニッチ市場に参入しています。研究開発への投資も堅調であり、Endress+Hauserは多額の投資を行い、エコデザイン機能を備えた新製品を多数発売しています。FibercoreとDIMIONEのようなパートナーシップも、専門的な製品提供を加速させ、市場におけるイノベーションを推進しています。

最近の業界動向としては、2025年5月にEndress+Hauserがイノベーターズミーティングを開催し、持続可能な製品開発と特許取得を称えました。同月にFibercoreはDIMIONE Systemsと提携し、欧州での光ファイバーセンシングソリューションを拡大しました。2025年3月にはEmersonが更新されたRosemount 3051Sプラットフォームを発表し、多変数モデルを追加しました。2024年11月にはBaker Hughesがアブダビに表面圧力制御ソリューションセンターを開設し、高圧機器製造の現地化を図っています。

このレポートは、圧力トランスミッターおよびトランスデューサー市場の定義、主要な推進要因と阻害要因、技術的展望、詳細な市場セグメンテーション、競争環境、そして将来の機会に焦点を当てています。

1. 調査の範囲と市場定義

本調査は、液体または気体の圧力を検知し、電気出力(4-20 mA、デジタルHART、Fieldbus、WirelessHART、IO-Linkなど)に変換する工場製電子デバイスを対象としています。具体的には、差圧、絶対圧、ゲージ圧、多変数トランスミッターに加え、ひずみゲージ、ピエゾ抵抗、容量性、光学式、MEMSベースのトランスデューサーが含まれ、低圧から超高圧までの幅広い圧力範囲をカバーしています。ただし、電気信号を提供しない単体の機械式ブルドン管やダイヤフラムゲージ、簡易なガラスマノメーターは本調査の対象外です。

2. 市場の概況と主要な推進要因

市場は複数の強力な要因により成長が促進されています。例えば、欧州および北米における水素およびCCUS(二酸化炭素回収・利用・貯留)の上流プロジェクトでは、高い安全性要求レベル(SIL-3)を満たす差圧トランスミッターの需要が顕著です。また、中東の製油所では、スマート計装(IEC 61511)の導入が義務付けられており、これがデジタル技術の採用を加速させています。さらに、ブラジルとガイアナでの深海油田開発への投資は、20 kpsiを超える高圧に耐えるサブシー用トランスデューサーの必要性を高めています。アジア太平洋地域の半導体製造工場では、超クリーンなSub-1 Torr対応トランスデューサーが不可欠であり、これも市場成長の重要な推進力となっています。

3. 市場の阻害要因

一方で、市場には成長を妨げる可能性のあるいくつかの要因も存在します。高振動のダウンホール環境下におけるMEMSチップの故障リスクは、特定の用途での採用を制限する可能性があります。また、低コストのアジア系サプライヤーからの製品流入により、0-10 barのOEMトランスデューサー市場では価格競争が激化し、価格浸食が進んでいる状況です。

4. 技術的展望

技術面では、スマート化、ワイヤレス通信機能の強化、およびIIoT(産業用モノのインターネット)との統合が主要なトレンドとして注目されており、これらの進化が市場の将来を形作ると予測されています。

5. 市場規模と成長予測

市場規模と成長は多角的に予測されています。詳細なセグメンテーションは以下の通りです。

* 製品タイプ別: 圧力トランスミッター(差圧、絶対圧、ゲージ圧、多変数)と圧力トランスデューサー(ひずみゲージ、ピエゾ抵抗、容量性、光学式)に分類し、それぞれの市場動向を分析しています。

* センシング技術別: ピエゾ抵抗、容量性、ひずみゲージ、ピエゾ電気、光学式、MEMSハイブリッド技術といった主要なセンシング技術ごとに市場を評価しています。

* 圧力範囲別: 低圧(<100 psi)、中圧(100-1000 psi)、高圧(1000-10000 psi)、超高圧(>10000 psi)の各範囲における需要と成長を予測しています。

* 出力/通信方式別: アナログ(4-20 mA、0-10 V)、デジタル(HART、Fieldbus、Profibus、Modbus)、ワイヤレス(WirelessHART、ISA100)、IO-Linkといった多様な通信方式が分析対象です。

* 最終用途産業別: 石油・ガス、化学・石油化学、発電・公益事業、水・廃水処理、食品・飲料、医薬品・バイオテクノロジー、医療機器・ヘルスケア、航空宇宙・防衛、半導体・エレクトロニクス、鉱業・金属・海洋など、幅広い産業における需要動向を詳細に調査しています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東、アフリカの主要国・地域ごとに市場の特性と成長機会を分析しています。

6. 競争環境

競争環境については、市場集中度、M&A、合弁事業、パートナーシップといった戦略的動向、および主要企業の市場シェア分析が詳細に実施されています。Emerson Electric Co.、ABB Ltd、Yokogawa Electric Corporation、Honeywell International Inc.、Siemens AG、Endress+Hauser AGなど、世界をリードする多数の企業のプロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。これにより、市場の競争構造と主要プレイヤーの戦略を深く理解することができます。

7. 市場機会と将来展望

市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望が詳細に分析されており、成長戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EU/NAにおける上流水素およびCCUSプロジェクトにおけるSIL-3差圧伝送器の需要

- 4.2.2 中東の製油所におけるスマート計装(IEC 61511)の義務化がデジタル導入を促進

- 4.2.3 ブラジルおよびガイアナにおける深海投資で20 kpsi超の水中トランスデューサーが必要

- 4.2.4 APACの半導体工場における超クリーンな1 Torr未満トランスデューサーの必要性

-

4.3 市場抑制要因

- 4.3.1 高振動のダウンホール環境下でのMEMSチップの故障

- 4.3.2 低コストのアジアサプライヤーによる0-10 bar OEMトランスデューサーの価格浸食

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望(スマート、ワイヤレス、IIoT統合)

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 圧力伝送器

- 5.1.1.1 差圧

- 5.1.1.2 絶対圧

- 5.1.1.3 ゲージ圧

- 5.1.1.4 多変数圧力

- 5.1.2 圧力変換器

- 5.1.2.1 ひずみゲージ変換器

- 5.1.2.2 ピエゾ抵抗変換器

- 5.1.2.3 静電容量式変換器

- 5.1.2.4 光学式変換器

-

5.2 感知技術別

- 5.2.1 ピエゾ抵抗式

- 5.2.2 静電容量式

- 5.2.3 ひずみゲージ式

- 5.2.4 ピエゾ電気式

- 5.2.5 光学式

- 5.2.6 MEMSハイブリッド

-

5.3 圧力範囲別

- 5.3.1 低圧 (<100 psi / <7 bar)

- 5.3.2 中圧 (100-1000 psi)

- 5.3.3 高圧 (1 000-10 000 psi)

- 5.3.4 超高圧 (>10 000 psi)

-

5.4 出力/通信別

- 5.4.1 アナログ (4-20 mA, 0-10 V)

- 5.4.2 デジタル (HART, Fieldbus, Profibus, Modbus)

- 5.4.3 ワイヤレス (WirelessHART, ISA100)

- 5.4.4 IO-Link

-

5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 化学・石油化学

- 5.5.3 発電・公益事業

- 5.5.4 水・廃水

- 5.5.5 食品・飲料

- 5.5.6 医薬品・バイオテクノロジー

- 5.5.7 医療機器・ヘルスケア

- 5.5.8 航空宇宙・防衛

- 5.5.9 半導体・エレクトロニクス

- 5.5.10 鉱業、金属、海洋

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 北欧諸国 (スウェーデン、ノルウェー、デンマーク)

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 台湾

- 5.6.3.6 東南アジア (インドネシア、マレーシア、タイ、ベトナム)

- 5.6.3.7 オーストラリア

- 5.6.3.8 ニュージーランド

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 トルコ

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 エマソン・エレクトリック社

- 6.4.2 ABB社

- 6.4.3 横河電機株式会社

- 6.4.4 ハネウェル・インターナショナル社

- 6.4.5 シーメンスAG

- 6.4.6 エンドレス・ハウザーAG

- 6.4.7 シュナイダーエレクトリックSE

- 6.4.8 ダンフォスA/S

- 6.4.9 TEコネクティビティ社

- 6.4.10 センサタ・テクノロジーズ社

- 6.4.11 WIKA アレクサンダー・ヴィーガントSE & Co. KG

- 6.4.12 ドワイヤー・インスツルメンツLLC

- 6.4.13 スペクトリスplc (オメガ、HBM)

- 6.4.14 アシュクロフト社

- 6.4.15 ケラーAG フュア ドルックメステクニーク

- 6.4.16 ブルックス・インスツルメンツLLC

- 6.4.17 ジェムズ・センサーズ・アンド・コントロールズ (フォーティブ)

- 6.4.18 ヴィアトラン (IDEX社)

- 6.4.19 オレウムテック・コーポレーション

- 6.4.20 アメテック社 (クリスタル)

- 6.4.21 NXPセミコンダクターズN.V.

- 6.4.22 メンサー (WIKAグループ)

- 6.4.23 ゼミック・グループ

- 6.4.24 マイクロセンサー株式会社

- 6.4.25 フーバ・コントロールAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧力トランスミッターおよびトランスデューサーは、産業界において不可欠な計測機器であり、物理的な圧力を電気信号に変換することで、プロセスの監視、制御、記録を可能にする装置でございます。トランスデューサーは、圧力を電気信号に変換する基本的な機能を持つセンサー部分を指し、多くの場合、電圧出力など直接的な電気信号を出力します。一方、トランスミッターは、トランスデューサーの機能に加え、その電気信号を長距離伝送に適した標準化された信号(例えば4-20mA電流信号やデジタル信号)に変換し、さらにノイズ耐性や自己診断機能などを備えた、より完成された計測器として位置づけられます。これらは、液体や気体の圧力、真空度、差圧などを正確に測定し、様々な産業分野の自動化、安全性向上、効率化に大きく貢献しております。

圧力トランスミッター・トランスデューサーには、その測定原理や構造、出力形式によって多種多様な種類が存在します。最も広く普及しているのは、歪みゲージ式でございます。これは、圧力が加わることで変形するダイヤフラムに歪みゲージを貼り付け、その抵抗値の変化を電気信号として検出する方式です。金属箔歪みゲージや半導体歪みゲージが用いられ、堅牢性とコストパフォーマンスに優れています。次に、静電容量式は、圧力が加わることでダイヤフラムが変形し、向かい合う電極間の距離が変化することで生じる静電容量の変化を検出します。この方式は、高精度かつ長期安定性に優れるという特長を持ちます。ピエゾ抵抗式は、半導体材料が圧力によって抵抗値を変える現象(ピエゾ抵抗効果)を利用したもので、小型化やMEMS(微小電気機械システム)技術との融合により、非常にコンパクトで高感度なセンサーが実現されています。薄膜式は、金属薄膜を基板に形成し、その抵抗変化を検出する方式で、高温や腐食性環境での使用に適した高い耐久性を持っています。さらに、共振式は、圧力によって共振周波数が変化する現象を利用し、極めて高い精度と安定性を実現しますが、比較的高価であるため、特定の高精度が求められる用途に用いられます。出力信号の観点からは、アナログ出力(4-20mA、0-10Vなど)が依然として主流ですが、HART、Foundation Fieldbus、Profibus、Modbusなどのデジタル通信プロトコルに対応した製品も増えており、より高度なデータ伝送や診断機能を提供しています。また、測定対象の圧力の種類によって、大気圧を基準とするゲージ圧、絶対真空を基準とする絶対圧、二点間の圧力差を測定する差圧用の製品に分類されます。

これらの圧力トランスミッター・トランスデューサーは、非常に幅広い産業分野で活用されています。例えば、石油化学プラントや製薬工場では、反応容器内の圧力監視、配管内の流体圧力制御、安全システムの構築に不可欠です。食品・飲料業界では、サニタリー対応の製品が、タンク内の液位測定や滅菌プロセスの圧力管理に用いられ、衛生管理と品質維持に貢献しています。水処理施設や上下水道システムでは、ポンプの運転制御やフィルターの目詰まり検知(差圧測定)、配管網の圧力監視に利用されます。HVAC(空調)システムでは、ダクト内の差圧を測定してフィルターの状態を監視したり、クリーンルームの圧力管理を行ったりします。自動車産業では、エンジン制御、タイヤ空気圧監視システム(TPMS)、ブレーキシステムなどに組み込まれ、安全性と燃費効率の向上に寄与しています。航空宇宙分野では、燃料システムや油圧システム、高度計などに高信頼性の圧力センサーが採用されています。半導体製造プロセスにおいては、真空圧や各種ガスの精密な圧力制御が不可欠であり、高精度な圧力トランスミッターが重要な役割を担っています。

圧力トランスミッター・トランスデューサーの進化は、様々な関連技術の発展と密接に結びついています。MEMS技術は、センサーの小型化、高精度化、低コスト化を飛躍的に進め、多様な機器への組み込みを可能にしました。IoT(モノのインターネット)やIIoT(産業用IoT)の普及は、センサーから得られる圧力データをクラウド上でリアルタイムに収集・分析し、遠隔監視、予知保全、プロセスの最適化を実現する基盤となっています。ワイヤレス通信技術の進展は、配線が困難な場所や移動体へのセンサー設置を容易にし、設置コストの削減にも貢献しています。また、AI(人工知能)やデータ解析技術との融合により、圧力データの異常検知や傾向分析が高度化され、プラントのダウンタイム削減や生産性向上に繋がっています。さらに、センサーの精度を保証するための校正技術、過酷な環境下での使用を可能にする耐食性や耐熱性に優れた新素材の開発、そして爆発性雰囲気での安全な使用を保証する防爆技術なども、圧力計測技術の信頼性と適用範囲を広げる上で不可欠な要素でございます。

圧力トランスミッター・トランスデューサーの市場は、産業の自動化・スマート化の進展、IoT/IIoTの普及、省エネルギーや環境規制の強化、そして安全基準の厳格化などを背景に、安定した成長を続けています。特に、新興国におけるインフラ投資の活発化や、既存設備の老朽化に伴う更新需要も市場を牽引する要因となっています。しかしながら、市場は高精度化、高信頼性化への要求がますます高まる一方で、コスト競争も激化しており、メーカー各社は技術革新と生産効率の向上に注力しています。また、デジタル化の進展に伴い、サイバーセキュリティ対策の重要性も増しており、センサーからクラウドまでのデータ経路全体でのセキュリティ確保が課題となっています。多様なアプリケーションに対応するため、特定の環境や用途に特化したカスタム製品の需要も高まっており、柔軟な製品開発体制が求められています。

将来に向けて、圧力トランスミッター・トランスデューサーはさらなる進化を遂げることが予想されます。MEMS技術のさらなる発展により、より小型で高性能、かつ低消費電力のセンサーが実現され、ウェアラブルデバイスや医療機器など、新たな分野での応用が拡大するでしょう。ワイヤレス化はさらに加速し、バッテリー寿命の延長や通信の安定性向上が図られることで、設置の自由度が飛躍的に高まります。センサー自体がデータ処理能力や自己診断機能を内蔵する「スマートセンサー」化が進み、エッジコンピューティングの役割を担うことで、リアルタイムでの高度な情報提供が可能になります。AIとの融合は、単なるデータ収集に留まらず、予知保全の精度向上やプロセスの自律制御へと発展していくと考えられます。また、温度や湿度など複数の物理量を同時に測定できる多機能センサーの開発や、極限環境(超高温、超低温、高圧、高真空、強腐食性など)での使用に耐えうる新素材の活用も進むでしょう。データの信頼性と安全性を確保するためのセキュリティ技術の強化も、今後の重要な課題であり、圧力計測技術は、より安全で効率的、そして持続可能な社会の実現に貢献し続けることと存じます。