褥瘡治療市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

褥瘡治療市場レポートは、製品タイプ(創傷被覆材、アクティブ創傷ケア療法、陰圧創傷治療、成長因子および生物製剤など)、褥瘡病期(ステージI、ステージIIなど)、エンドユーザー(病院および診療所、長期介護施設など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

褥瘡治療市場の概要と予測

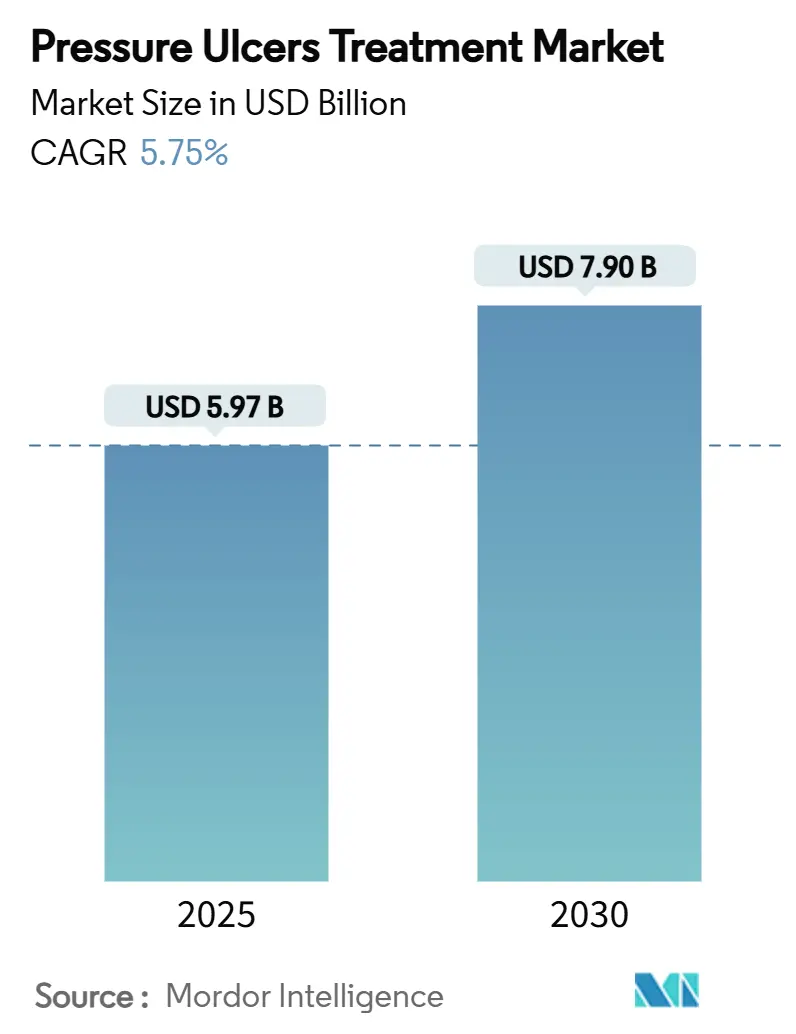

本レポートは、褥瘡治療市場の規模、成長、シェアに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に59.7億米ドル、2030年には79.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.75%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度であり、主要プレイヤーが市場を牽引しています。

市場の成長は、人口の高齢化の加速、慢性疾患の有病率の増加、予防を奨励し病院獲得性損傷にペナルティを課す価値ベースの償還政策によって支えられています。また、リアルタイムAI圧力マッピングベッドの導入により、患者の体位検出精度が94.2%に達し、予防的な体位変換が可能になるなど、反応的なケアから予測的な予防への構造的転換が進んでいます。陰圧創傷治療(NPWT)システムもよりポータブルで費用対効果が高くなり、外来および在宅ケアでの利用が拡大し、対象患者層が広がっています。これらの要因が複合的に作用し、治癒期間の短縮、再入院の最小化、総治療費の削減に貢献する技術へと意思決定者を向かわせ、医療提供者の経済状況を再構築しています。

主要な市場動向とインサイト

* 製品タイプ別: 2024年にはアクティブ創傷ケア療法が褥瘡治療市場シェアの21.51%を占め、NPWTは2030年までに8.25%のCAGRで最も急速な成長を記録すると予測されています。

* 潰瘍ステージ別: 2024年にはステージIIの潰瘍が治療症例の33.53%を占めましたが、ステージIVの潰瘍は2030年までに7.85%のCAGRで拡大しています。

* エンドユーザー別: 2024年には病院およびクリニックが褥瘡治療市場シェアの57.21%を占めましたが、在宅ケア環境は2030年までに8.17%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの45.52%を占めましたが、アジア太平洋地域は2030年までに8.61%の地域CAGRを記録すると予測されています。

市場の推進要因

1. 高齢化人口と慢性疾患の負担: 世界的な平均寿命の延伸により、不動で併存疾患を持つ患者層が増加し、褥瘡のリスクが高まっています。2024年には外科手術候補者の糖尿病有病率が15.3%に達し、組織修復の複雑さが増しています。病院は、表皮成長因子を供給し慢性創傷の再上皮化を促進する生物活性ドレッシングへの投資を拡大しています。成熟した医療システムでは、成長因子療法の償還コードが既に存在し、治癒期間を短縮する高付加価値製品の採用を促しています。新興市場では、同様の人口動態的圧力に対応するため、簡素化された低コストの生物活性ソリューションが採用されています。

2. より迅速な創傷閉鎖と早期退院への需要: 医療提供者への支払い改革は、入院期間の指標と報酬を連動させており、成果を損なうことなく迅速に創傷を閉鎖することに運用上の焦点が当てられています。電気包帯のプロトタイプは、従来の治療法と比較して30%速い治癒を示しており、遠隔監視可能なエネルギーベースの治療法の商業的可能性を示唆しています。生細胞を浸透させた生物学的ドレッシングは肉芽組織形成をさらに促進し、一部の褥瘡患者では同週内の退院を可能にしています。マイクロセンサーを搭載したスマート包帯は、水分やpHデータを臨床医に送信し、不要なドレッシング交換や看護師の負担を軽減しています。これらの進歩は、入院資源を高急性期ケアに再配分するという支払い側の目標と合致しています。

3. 外科手術件数と外傷発生率の世界的な増加: 2024年には、医療システムがパンデミックによる滞留を解消し、新興経済国が手術室の能力を拡大したことで、選択的および外傷関連の手術件数が急増しました。手術件数の増加は、特にBMIが正常範囲を超える患者において、術中褥瘡のリスクがある絶対人口を増加させています。長時間の麻酔や腹臥位手術は、持続的な皮膚圧迫のリスクを高め、術中サポート表面の需要を増大させています。アジア太平洋地域の病院では、手術件数の増加が医療従事者の増加を上回っており、長時間の介入中に潰瘍形成を軽減するために自動圧力再分配テーブルを導入しています。

4. 陰圧創傷治療(NPWT)の採用拡大: NPWTシステムは2024年以降急速に進化し、使い捨てのキャニスター不要カートリッジによってドレッシング交換時間を61%短縮し、供給コストを41%削減しました。臨床ガイドラインでは、湿潤環境ドレッシングで効果が見られないステージIIIおよびステージIVの潰瘍に対する第一選択療法としてNPWTを推奨しており、これは2025年に主要な商業保険会社によって正式に認められました。最近のデザインでは抗菌注入サイクルが統合され、肉芽組織の完全性を維持しながらバイオバーデン制御が改善されています。使い捨てNPWTキットに対するメディケアの適用範囲の拡大も、特に移動が制限された高齢者の在宅ケア環境での採用を促進しています。

5. AI圧力マッピングベッド: リアルタイムAI圧力マッピングベッドは、患者の体位検出において94.2%の精度を達成し、予防的な体位変換を可能にしています。これにより、反応的なケアから予測的な予防への構造的転換が促進されています。

6. 価値ベースの償還制度におけるペナルティ: 価値ベースの償還政策は、予防を奨励し、病院獲得性損傷にペナルティを課すことで、医療提供者が褥瘡予防技術に投資するインセンティブを生み出しています。

市場の抑制要因

1. 先進的な創傷製品の高額な初期費用: 細胞組織製品は1回の適用で1,500米ドルを超えることがあり、定額支払い制度で運営されている病院にとっては障壁となります。メディケア・メディケイドサービスセンター(CMS)は2025年に償還対象の皮膚代替品リストを17製品に絞り込み、償還可能な範囲を狭め、臨床医に高付加価値治療の配給を強いています。資本集約的なNPWTコンソールも、複数年にわたる価値分析を通じて正当化する必要があり、資金が限られた施設での導入を遅らせています。サプライヤーは、サブスクリプションベースの価格設定や、1エピソードあたりの支出を抑える再パッケージ化された使い捨てキットを導入することで対抗しています。

2. 新興国における償還制度の不均一性: アジア太平洋およびラテンアメリカの一部地域の公的保険プログラムでは、高度な創傷ケアが選択的治療に分類され、費用が患者に転嫁され、需要の弾力性が制限されています。断片的な支払いシステムは、メーカーのリスト戦略を複雑にし、交渉期間を延長し、市場参入コストを膨らませています。多国籍サプライヤーは、プレミアムなバイオエンジニアリングドレッシングと現地製造のハイドロコロイド代替品を組み合わせた多層的なポートフォリオを追求し、より広範な処方箋への採用を確保しています。

3. 銀ドレッシングの原材料価格の変動: 銀ドレッシングの原材料価格の変動は、サプライチェーンと製品コストに影響を与える可能性があります。

4. 在宅ケアにおけるデバイス使用のスキルギャップ: 在宅ケア環境におけるデバイス使用のスキルギャップは、特に農村地域で顕著であり、高度な創傷治療デバイスの普及を妨げる可能性があります。しかし、統合された創傷モニタリングアプリが、介護者がドレッシング交換を行う際にガイドし、創傷滲出液量の異常を自動的に臨床医に警告することで、このスキルギャップを埋めています。

セグメント別分析

1. 製品タイプ別: アクティブモダリティが市場を牽引

2024年にはアクティブ創傷ケア療法が褥瘡治療市場規模の21.51%を占め、炎症を調節し組織再生を刺激する生物活性ソリューションに対する強い臨床的選好を反映しています。成長因子、多血小板血漿、細胞シードマトリックスがこのカテゴリーの主要製品であり、統合された医療提供ネットワーク全体でプレミアム価格を維持しています。メーカーは、商業化期間を短縮する規制上の迅速承認を活用し、同種細胞療法の生産を拡大しています。陰圧創傷治療(NPWT)は、外来および在宅ケア環境での迅速な導入を可能にする使い捨てプラットフォームに支えられ、8.25%のCAGRで他のすべてのモダリティを上回る成長を続けています。一方、従来のフォームおよびハイドロゲルドレッシングは、水分応答性ポリマーや抗菌ナノ粒子などの反復的な改良を経て、費用対効果の高い補助剤としての関連性を維持しています。予測期間中、アクティブな生物学的製剤とセンサー対応デリバリーシステムを組み合わせるサプライヤーが、病院の追加支出を獲得する上で最も有利な立場にあります。

NPWTはイノベーションパイプラインをリードしており、次世代システムは注入サイクルとイオン性銀メッシュを組み合わせて、サブ大気圧を維持しながらバイオフィルム形成を抑制しています。FDAによる2025年の剥がして貼るドレープの承認により、セットアップ時間が5分未満に短縮され、看護師による採用が拡大しました。フィルムドレッシングとコラーゲンパッドは、初期段階または表層の潰瘍においてニッチな役割を維持し、費用を意識する医療提供者に臨床的に検証された選択肢を提供しています。価格圧力が強まるにつれて、ベンダーは治癒期間の短縮を文書化した成果ベースの契約を通じて差別化を図り、より広範な褥瘡治療市場のトレンドを反映しています。

2. 潰瘍ステージ別: 重症度ミックスが資源配分を決定

2024年にはステージIIの潰瘍が治療症例の33.53%を占め、早期介入プロトコルから恩恵を受ける中等度重症度の損傷の有病率を強調しています。病院は、この段階で上皮回復を加速するために、湿潤環境ドレッシングと定期的な除圧戦略を展開しています。対照的に、ステージIVの病変は7.85%のCAGRで拡大しており、不均衡な臨床資源を消費し、高度な生物学的製剤とNPWTシステムの需要を刺激しています。高齢化人口と多疾患併存が院内患者群の複雑性を高めるにつれて、ステージIVケアに関連する褥瘡治療市場規模は急激に上昇すると予測されています。

すべてのステージにおいて、マルチスペクトル画像処理と機械学習アルゴリズムを用いた精密診断プラットフォームは、潰瘍進行リスクの予測において74%の精度を達成しています。この能力により、高価値治療の早期導入が可能になり、2030年以降のステージIVの成長を抑制する可能性があります。深部組織損傷と分類不能な創傷は依然として評価上の課題であり、虚血の深さを特定できるバイオマーカーの研究開発投資を促進しています。より詳細なステージングツールが規制当局の承認を得るにつれて、支払い側はステージベースの償還修飾子を組み込むと予想されており、経済的インセンティブと正確な分類をさらに結びつけています。

3. エンドユーザー別: 在宅ケアの拡大がサービスモデルを再定義

病院およびクリニックは、外科的デブリードマンや高度な生物学的製剤を必要とする複雑な創傷の集中により、2024年には褥瘡治療市場シェアの57.21%を維持しました。しかし、在宅ケア環境は8.17%のCAGRで成長しており、安定した創傷を急性期施設外で治療し、1日あたりのコストを削減するという支払い側の指示を反映しています。CMSは2025年に創傷管理コンサルテーションに対する遠隔医療の適用範囲を拡大し、対面訪問を減らしながら成果の質を維持する遠隔フォローアッププロトコルを可能にしました。統合された創傷モニタリングアプリは、介護者がドレッシング交換を行う際にガイドし、創傷滲出液量の異常を自動的に臨床医に警告することで、前述のスキルギャップの制約を埋めています。

長期介護施設は、入居者の不動性や慢性併存疾患により安定した需要を維持していますが、予算の制約により費用対効果の高いフォームおよびハイドロファイバードレッシングが好まれています。外来手術センターは、特にデブリードマン後にNPWTの開始が必要な場合、ステージIおよびステージIIの介入の中間的な場所として台頭しています。これらの変化は複合的にケア経路を細分化しており、デバイスメーカーは、より広範な褥瘡治療業界内の多様な医療提供環境に合わせてトレーニングリソースとフォーマットオプションを調整することを余儀なくされています。

地域分析

1. 北米: 2024年には北米が褥瘡治療市場で45.52%の収益シェアを占め、堅固な償還制度、AI対応予防技術の高い採用率、有利な規制経路に支えられています。米国の病院は、病院獲得性褥瘡に関連する268億米ドルのペナルティ負担を受けて、スマートサポート表面への設備投資を加速させました。カナダも、在宅ケアプログラムにおけるNPWTキットに州レベルの資金を割り当て、患者アクセスをさらに拡大しました。

2. ヨーロッパ: ヨーロッパでは、予算編成の枠組みが費用対効果の書類を要求するため、サプライヤーは資源調整された利益を実証する実用的な試験を後援する動機付けとなっています。ドイツやオランダなどの国では、DRG追加支払いのもとでNPWTが償還されており、英国のNICEは2024年に手術部位に対する使い捨てNPWTを検証しました。この地域のエビデンスベースの調達への取り組みは、成熟した普及レベルにもかかわらず、緩やかな成長を維持しています。

3. アジア太平洋: アジア太平洋地域は、中国とインドにおける健康保険の拡大、整形外科および心血管手術件数の増加に牽引され、8.61%のCAGRで最も急速に成長している地域です。地域の省庁は、感染制御と迅速な動員を優先する創傷管理ガイドラインを発表しており、銀含有フォームやポータブルNPWTシステムの輸入を刺激しています。現地の受託製造業者は多国籍サプライヤーとライセンス契約を結び、最終製品コストを削減し、より広範な採用を促進しています。

4. 中東・アフリカおよび南米: これらの地域は全体としてより小さなシェアを占めていますが、高い未充足ニーズを抱えています。多国間開発プログラムは、三次病院におけるAI対応圧力マッピングベッドの試験導入に資金を提供しており、2027年までに広範な展開への需要を喚起する可能性があります。

競合状況

褥瘡治療市場は中程度の集中度を示しており、上位プレイヤーであるSmith+Nephew、Integra LifeSciences、Mölnlycke Health Careが2024年にかなりの収益シェアを占めています。既存企業は、ドレッシング、生物学的製剤、デジタルソリューションにわたる広範なポートフォリオを活用し、病院が複数年の供給契約のもとで調達を標準化できるようにしています。Smith+NephewがPICO使い捨てNPWTラインをリアルタイムのWoundVision Scout画像システムと統合したことは、ソフトウェアの粘着性を通じて顧客を囲い込むデータ対応エコシステムへの移行を象徴しています。

戦略的パートナーシップが競争上の動きを支配しています。2025年初頭、Solventumはクラウド分析企業と提携し、予測治癒アルゴリズムをNPWTコントローラーに組み込み、最適な圧力サイクルを予測することで治療期間を短縮することを約束しました。Integra LifeSciencesは韓国のコラーゲンマトリックスメーカーを買収し、供給を現地化し、通貨変動に対するヘッジを行いました。一方、バイオエレクトロニクス包帯や酸素拡散ドレッシングを専門とするスタートアップ企業は、ベンチャーキャピタルを誘致し、主流のポートフォリオでは対応されていないニッチな用途に取り組むことを目指しています。

規制の進展も競争を再構築しています。FDAが2025年に細菌プロテアーゼ検出器をクラスIIに分類変更したことで、診断に特化した企業の参入障壁が低くなりました。大手既存企業は、自社で開発するのではなくセンサー技術をライセンス供与することで対応し、市場投入までの時間を短縮し、プラットフォームの範囲を広げました。競争上の成功は、褥瘡発生率の測定可能な削減を保証する統合された製品・サービスバンドルを提供することにますますかかっており、サプライヤーのインセンティブを世界の褥瘡治療市場における病院の品質スコアと一致させています。

主要プレイヤー

* Mölnlycke Health Care AB

* Cardinal Health Inc.

* Essity AB

* Integra LifeSciences Holdings Corp.

* Smith & Nephew PLC

最近の業界動向

* 2025年6月: FDAは、慢性創傷液中の細菌プロテアーゼ活性を検出するデバイスをクラスIIに分類し、高度な診断薬の規制経路を合理化しました。

* 2024年9月: SolventumはV.A.C. Peel and Place Dressingシステムを発売し、NPWTの適用時間を61%短縮し、コストを41%削減するとともに、装着期間を7日間に延長しました。

本レポートは、褥瘡(床ずれ)治療市場に関する詳細な分析を提供しています。褥瘡は、皮膚への持続的な圧迫によって引き起こされる皮膚および組織の損傷であり、本市場は製品タイプ、潰瘍ステージ、エンドユーザー、および地域別にセグメント化されています。

市場規模は、2025年に59.7億米ドルに達し、2030年までに79.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.75%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢化人口の増加と慢性疾患の蔓延。

* 迅速な創傷閉鎖と早期退院への需要の高まり。

* 世界的な外科手術件数と外傷発生率の増加。

* 陰圧創傷治療(NPWT)の採用拡大。

* リアルタイムAI圧力マッピングベッドによる予防的支出の促進。

* 病院内獲得褥瘡に対するバリューベースの償還ペナルティ。

一方で、市場の成長を抑制する要因も存在します。

* 先進的な創傷治療製品の高額な初期費用。

* 新興経済国における償還範囲の不均一性。

* 銀含有ドレッシングの原材料供給の不安定性。

* 在宅ケアにおける適切なデバイス使用を制限するスキルギャップ。

製品タイプ別では、陰圧創傷治療(NPWT)が最も急速に成長しており、ポータブルな使い捨てシステムと有利な償還制度に牽引され、2030年までのCAGRは8.25%と予測されています。

エンドユーザー別では、在宅ケア環境が8.17%のCAGRで成長すると予測されています。これは、遠隔医療、リモートモニタリングプラットフォーム、ポータブルNPWTデバイスが病院外での効果的な治療を可能にしているためです。

地域別では、アジア太平洋地域が8.61%のCAGRで最も高い成長を示しています。これは、外科手術件数の増加、保険適用範囲の拡大、および先進的な創傷治療技術の採用加速が背景にあります。

バリューベースの償還モデルは、病院内獲得褥瘡に対する重大なペナルティを課すため、病院は発生率を低減する予測技術や積極的な治療法への投資を促されています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品タイプ別: 創傷ケアドレッシング(フィルム、フォーム、ハイドロゲル、コラーゲンなど)、アクティブ創傷ケア療法(皮膚代替品、成長因子、生物製剤など)、創傷ケアデバイス(陰圧創傷治療、高圧酸素装置、除圧装置など)。

* 潰瘍ステージ別: ステージIからIV、分類不能/深部組織損傷。

* エンドユーザー別: 病院・クリニック、長期ケア施設、在宅ケア環境、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Smith & Nephew PLC、Integra LifeSciences Holdings Corp.、Solventum Corporationなど多数)が含まれており、各企業の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が詳述されています。

さらに、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患の有病率

- 4.2.2 より迅速な創傷閉鎖と早期退院への需要の高まり

- 4.2.3 世界的な手術件数の増加と外傷発生率

- 4.2.4 陰圧創傷治療(NPWT)の採用増加

- 4.2.5 リアルタイムAI圧力マッピングベッドによる予防的支出の促進

- 4.2.6 病院内発生褥瘡に対する価値に基づく償還ペナルティ

- 4.3 市場の阻害要因

- 4.3.1 高度創傷製品の高額な初期費用

- 4.3.2 新興経済国における償還範囲の不均一性

- 4.3.3 銀含有ドレッシングの原材料供給の変動性

- 4.3.4 在宅ケアにおけるスキルギャップが正しい機器使用を制限

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 創傷ケア用ドレッシング

- 5.1.2 フィルムドレッシング

- 5.1.3 フォームドレッシング

- 5.1.4 ハイドロゲルドレッシング

- 5.1.5 コラーゲンドレッシング

- 5.1.6 アクティブ創傷ケア療法

- 5.1.7 皮膚代替品

- 5.1.8 成長因子 & 生物製剤

- 5.1.9 創傷ケアデバイス

- 5.1.10 陰圧創傷治療

- 5.1.11 高気圧酸素装置

- 5.1.12 除圧装置

- 5.1.13 その他のデバイス

- 5.2 潰瘍病期別

- 5.2.1 ステージI

- 5.2.2 ステージII

- 5.2.3 ステージIII

- 5.2.4 ステージIV

- 5.2.5 分類不能 / 深部組織損傷

- 5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 長期介護施設

- 5.3.3 在宅ケア環境

- 5.3.4 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 スミス・アンド・ネフュー PLC

- 6.3.2 インテグラ・ライフサイエンス・ホールディングス社

- 6.3.3 ソルベンタム・コーポレーション

- 6.3.4 モルンリッケ・ヘルスケア AB

- 6.3.5 カーディナル・ヘルス社

- 6.3.6 エシティ AB

- 6.3.7 B. ブラウン・メルズンゲン AG

- 6.3.8 コンバテック・グループ PLC

- 6.3.9 コロプラスト A/S

- 6.3.10 バクスター・インターナショナル社

- 6.3.11 メドライン・インダストリーズ LP

- 6.3.12 パウル・ハルトマン AG

- 6.3.13 ウルゴ・メディカル

- 6.3.14 メデラ AG

- 6.3.15 ティッシュ・レジェニックス・グループ

- 6.3.16 アドバンスト・メディカル・ソリューションズ・グループ PLC

- 6.3.17 ダーマライト・インダストリーズ

- 6.3.18 ホリスター・インコーポレイテッド

- 6.3.19 キネティック・コンセプツ社

- 6.3.20 アロア・バイオサージェリー社

- 6.3.21 ジョーンズ・ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

褥瘡治療とは、長期にわたる体圧や摩擦、ずれなどによって皮膚やその下の組織が損傷し、壊死に至る「褥瘡(じょくそう)」を治癒させ、患者様の生活の質を向上させるための包括的な医療行為を指します。褥瘡は、寝たきりの高齢者や麻痺のある方、栄養状態の悪い方などに多く発生し、適切な治療が行われないと感染症を引き起こし、重篤な状態に陥ることもあります。そのため、褥瘡治療は単に傷を治すだけでなく、全身状態の管理や再発予防まで含めた多角的なアプローチが求められます。

褥瘡治療には、大きく分けて保存的治療と外科的治療があります。保存的治療は、褥瘡の初期段階や外科的介入が困難な場合に選択されることが多く、その中心となるのは体圧分散です。特殊なマットレスやクッションを使用し、体圧が集中する部位を分散させることで、血流障害を改善し、褥瘡の発生・悪化を防ぎます。次に重要なのが局所治療で、これには創傷被覆材を用いた湿潤環境の維持、外用薬の塗布、デブリードマン(壊死組織の除去)などが含まれます。創傷被覆材には、ハイドロコロイド、アルギン酸塩、ポリウレタンフォーム、ハイドロゲルなど様々な種類があり、褥瘡の状態(滲出液の量、感染の有無、深さなど)に応じて適切なものが選択されます。外用薬としては、壊死組織を融解する酵素製剤や、細菌感染を抑える抗菌薬、肉芽形成を促進する成長因子製剤などが用いられます。デブリードマンは、外科的切除、自己融解、酵素的融解、機械的融解などがあり、感染源となる壊死組織を取り除くことで治癒を促進します。また、全身状態の改善も不可欠であり、十分な栄養管理(特にタンパク質やビタミン、ミネラルの補給)や、貧血の改善、基礎疾患の治療なども並行して行われます。感染が疑われる場合には、全身性の抗菌薬投与も検討されます。一方、外科的治療は、広範囲にわたる深い褥瘡や、保存的治療では治癒が困難な慢性褥瘡に対して行われます。これには、壊死組織の広範囲な切除に加え、周囲の健康な皮膚や筋肉を移動させて欠損部を覆う皮弁形成術などがあり、褥瘡の根治を目指します。

褥瘡治療の適用対象は、主に寝たきりの患者様、車椅子を使用する患者様、脊髄損傷や脳血管疾患による麻痺のある患者様、意識障害のある患者様、末期がん患者様など、自力での体位変換が困難な方々です。特に高齢化社会の進展に伴い、在宅医療や介護施設での褥瘡管理の重要性が増しています。

関連技術としては、近年目覚ましい進歩が見られます。創傷被覆材は、より高機能化し、滲出液の管理能力や抗菌作用を持つもの、貼付期間が長く交換頻度を減らせるものなどが開発されています。陰圧閉鎖療法(NPWT: Negative Pressure Wound Therapy)は、創部に陰圧をかけることで滲出液を効率的に除去し、肉芽形成を促進する画期的な治療法として広く普及しています。また、高気圧酸素療法は、創部の酸素供給を改善し、治癒を促進する目的で用いられることがあります。再生医療の分野では、培養皮膚や幹細胞を用いた治療法の研究開発が進められており、将来的な選択肢として期待されています。さらに、AIやIoT技術の活用も進んでおり、スマートマットレスによる体圧分布のリアルタイムモニタリングや、AIによる褥瘡リスク評価、画像解析による褥瘡の状態評価などが実用化されつつあります。遠隔医療の導入により、専門医が少ない地域でも適切な褥瘡ケアを受けられる環境が整備されつつあります。

市場背景としては、世界的な高齢化の進展が褥瘡治療市場を牽引しています。特に日本では、超高齢社会を迎え、褥瘡患者様の増加は避けられない状況です。これに伴い、褥瘡治療にかかる医療費も増大しており、より効果的かつ効率的な治療法や予防策の開発が強く求められています。製薬会社や医療機器メーカーは、高機能な創傷被覆材、陰圧閉鎖療法装置、体圧分散用具などの開発・販売に注力しています。また、褥瘡ケアは医師、看護師、薬剤師、管理栄養士、理学療法士など多職種連携が不可欠であり、チーム医療の推進が重要視されています。在宅医療や介護施設での褥瘡管理のニーズも高まっており、地域全体で褥瘡ケアを支える体制づくりが進められています。

将来展望としては、個別化医療の進展が挙げられます。患者様一人ひとりの全身状態、褥瘡の種類、治癒段階に応じた最適な治療プロトコルが、AIなどの支援を受けてより精密に提供されるようになるでしょう。再生医療は、難治性褥瘡に対する根本的な治療法として、幹細胞シートや3Dバイオプリンティングによる組織再生技術が実用化される可能性があります。予防医療の強化も重要なテーマであり、AIを活用した褥瘡発生リスクの予測モデルや、ウェアラブルデバイスによる活動量・体位のモニタリングを通じて、褥瘡の早期発見・早期介入がさらに進むと考えられます。また、遠隔医療やIoTデバイスの普及により、専門的な褥瘡ケアが地理的な制約なく提供されるようになり、在宅での褥瘡管理の質が向上することも期待されます。最終的には、褥瘡の発生を未然に防ぎ、発生した場合でも迅速かつ効果的に治癒させるための、包括的で持続可能なケアシステムの構築が目指されています。