圧力容器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

圧力容器市場レポートは、材料別(炭素鋼、複合材料、クラッド鋼および合金鋼など)、圧力定格別(0~10バール、100バール超など)、用途別(貯蔵容器、プロセス/反応器、熱交換器、ボイラー、その他)、最終用途産業別(発電、石油・ガス中流/下流、医薬品・バイオテクノロジーなど)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧力容器市場の概要(2025年~2030年)

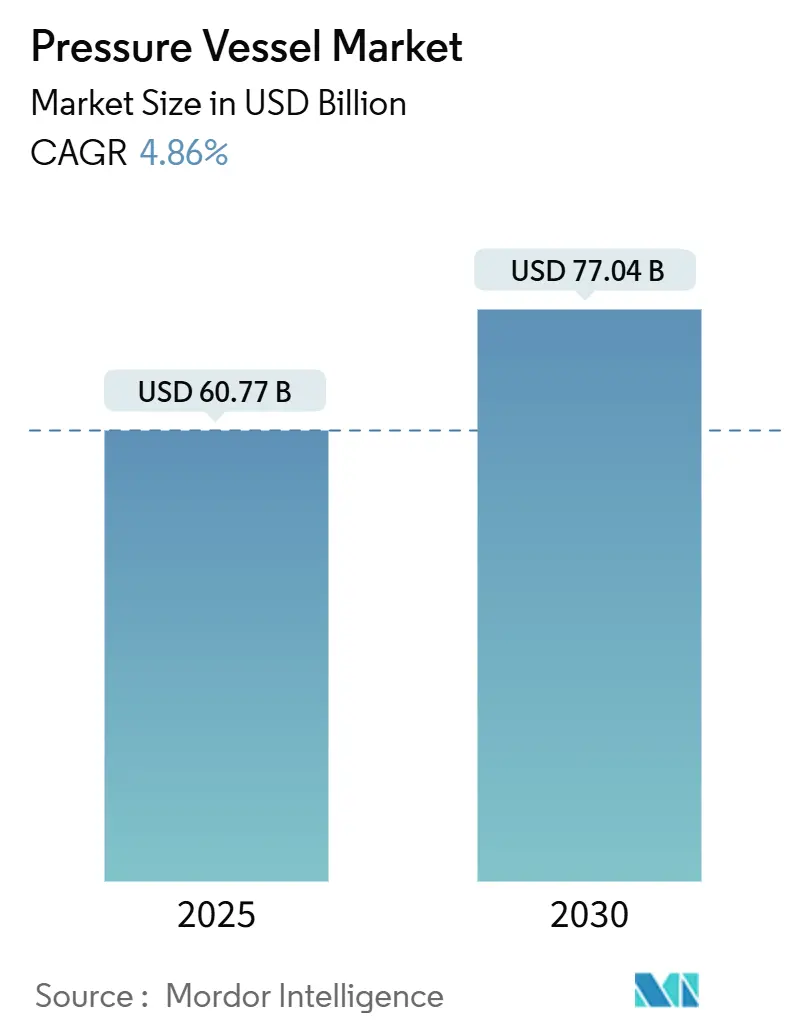

本レポートは、圧力容器市場の規模、シェア、トレンドに関する詳細な分析を提供しています。調査期間は2020年から2030年で、市場規模は2025年に607.7億米ドルと推定され、2030年には770.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.86%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場分析の概要

圧力容器市場は、エネルギーインフラの近代化、アジア太平洋地域における原子力発電所の建設、水素経済への投資によって需要プロファイルが変化しています。特に、複合材オーバーラップ圧力容器(COPV)は、水素モビリティや宇宙用途における重量対強度比の優位性から、技術シフトを牽引しています。100 barを超える超高圧定格の圧力容器は、燃料電池車や超臨界化学プロセスが主流になるにつれて急速に拡大しています。

また、ASME、PED、API 510といったより厳格な安全基準が、老朽化した設備の交換サイクルを加速させ、認証された製造業者に有利に働いています。一方で、鉄鋼価格の変動、熟練労働者の不足、長期にわたる認証サイクルが収益性を圧迫しており、製造業者は複合材や自動化への移行を促されています。

主要なレポートのポイント

* 材料別: 2024年には炭素鋼が圧力容器市場の48%を占めましたが、複合材は2030年までに7.40%のCAGRで最も高い成長率を記録すると予測されています。

* 圧力定格別: 2024年には0~10 bar(低圧)セグメントが41%と最大のシェアを占めました。一方、100 barを超える圧力容器は、2024年から2030年の間に7.70%の増分成長を遂げ、他のすべての圧力帯を上回ると見込まれています。

* 用途別: 2024年には貯蔵用途が圧力容器市場規模の43%を占めましたが、「その他」の特殊用途カテゴリは2030年までに7.20%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には石油・ガスの中下流部門が34%の収益シェアを維持しましたが、医薬品・バイオテクノロジー用途は2030年までに7.50%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域は2024年に圧力容器市場の44.9%を占め、予測期間中に6.30%と最も強い地域CAGRを記録すると予測されています。

世界の圧力容器市場のトレンドと洞察(促進要因)

* 新興経済国におけるエネルギーインフラのアップグレード: アジア太平洋地域の政府は、精製所、石油化学、発電プロジェクトを加速させており、これには大量の認証済み圧力容器が必要です。中国の泰山2号機向け原子炉圧力容器の国内供給は、輸入から現地生産への移行を示しています。インドや東南アジアの工業団地では、複合サイクル発電所やLNGターミナル向けに標準化された圧力容器が指定されており、従来の欧米サプライヤーからの受注が地域内の製造業者に再分配されています。

* 世界のLNG貿易の増加と関連する極低温貯蔵需要: 北米からアジアへのLNG輸出の増加は、-162℃の温度を維持できる数百もの二重壁ステンレス鋼製容器の需要を生み出しています。LNG燃料船や大型トラックへの統合では、軽量化と真空断熱が重要となり、技術的な障壁が高まるため、実績のある極低温技術を持つ既存企業に市場シェアが集中する傾向があります。

* アジアにおける原子力発電所の新規建設の再興: 日本製鋼所は、原子炉圧力容器に使用される大型鍛造品の世界的生産能力の80%を占めており、アジア太平洋地域のリーダーシップを確立しています。三菱重工業は国内の再稼働と輸出受注を支援するため、神戸での原子炉生産を拡大しています。小型モジュール炉(SMR)は工場生産を活用し、容器設計を標準化することで、現場での労働力とスケジュールのリスクを削減します。

* より厳格な職場安全規制(API 510、PED、ASME): API 510検査は定期的な壁厚および欠陥評価を義務付けており、老朽化した精製所容器の早期交換を促しています。欧州圧力機器指令(PED)は27加盟国間でのコンプライアンスを合理化しますが、文書作成の負担や認証機関による監査がコストを増加させ、小規模な製造業者にとっては負担となります。ASMEコードの改訂には、クリープ強度向上フェライト鋼や積層造形部品が含まれ、安全マージンを維持しつつ設計オプションを広げています。

阻害要因

* 鉄鋼価格の変動によるOEMマージンの圧迫: 欧州の鉄鋼見かけ消費量は2024年に4年連続で縮小し、米国の新たな輸入関税がコスト変動を激化させています。圧力容器メーカーは、板材メーカーが四半期ごとの追加料金を決定する数ヶ月前に固定価格の納入契約を交渉するため、スポット価格が急騰するとマイナスのマージンが発生することがあります。

* 長期にわたる認証およびコンプライアンスサイクル: 原子炉の文書パッケージは2,000ページを超えることがあり、NRCやEURATOMなどの規制当局による数年間の審査が必要となるため、容器サプライヤーの収益認識が遅れます。医薬品バイオリアクターは、ロットリリースまでに18ヶ月かかる検証試験を受けることがあります。

* 熟練溶接工および検査官の不足: 世界的に、特に北米と欧州で熟練溶接工と検査官の不足が深刻化しており、市場の成長を阻害する要因となっています。

セグメント分析

* 材料別: 炭素鋼は低コストと広範なコード適用により、2024年に圧力容器市場の48%を占めました。しかし、水素モビリティの生産量拡大に伴い、複合材圧力容器市場は2030年までに7.40%のCAGRで成長すると予測されています。ステンレス鋼は、食品、医薬品、バイオテクノロジー分野で耐食性が重視されるため、常に重要な役割を担っています。クラッド鋼や合金鋼は高温石油化学反応器に、アルミニウムは重量に敏感なニッチ市場で使用されます。

* 圧力定格別: 0~10 barの低圧容器は、バルク貯蔵や水処理において2024年に圧力容器市場シェアの41%を占めました。100 barを超える超高圧ユニットの市場規模は、水素タンクや超臨界反応器に極端な定格が必要なため、2030年までに7.70%のCAGRで上昇すると予測されています。水素燃料電池車は350~700 barで貯蔵するため、タイプ4タンクが標準設計となっています。

* 用途別: 貯蔵容器は2024年に43%の収益を占め、LNGターミナル、工業ガス、石油化学貯蔵に利用されています。「その他」のカテゴリ(モジュール式化学処理スキッドや極低温デュワーなど)は、2030年までに7.20%のCAGRで拡大し、主流の反応器やボイラーを上回ると予測されています。

* 最終用途産業別: 石油・ガスの中下流部門は2024年に34%の収益を維持しましたが、医薬品・バイオテクノロジー部門は、シングルユースバイオリアクターの規模が4,000リットルを超えるにつれて、2030年までに7.50%のCAGRを記録すると見込まれています。原子力発電の圧力容器市場規模も、新規原子炉建設プログラムにより上昇するでしょう。

地域分析

* アジア太平洋: 2024年に圧力容器市場の44.9%を占め、2030年までに6.30%のCAGRで拡大すると予測されています。中国の原子力アイランド部品の現地化やインドの精製所建設が大規模な受注を支えています。日本製鋼所や三菱重工業は世界中に原子炉鍛造品を供給し、高仕様セグメントにおける地域の優位性を強化しています。

* 北米: 成熟した市場ですが、機会に富んでいます。米国は2024年の100 GWから2050年までに300 GWに原子力発電容量を増やすことを目指しており、大規模な原子炉級容器の需要が示唆されています。メキシコ湾岸やブリティッシュコロンビア州の輸出ターミナルは極低温貯蔵を必要とし、特殊な容器の受注を維持しています。

* 欧州: 脱炭素化を優先し、水素インフラや小型モジュール炉に資金を投入しています。PEDの調和は国境を越えた販売を簡素化しますが、コンプライアンスの閾値を引き上げています。鉄鋼価格の変動やエネルギーコストがマージンを圧迫し、中規模製造業者の統合を促しています。

* 新興地域(南米、中東、アフリカ): ブラジルのプレソルト油田は下流インフラを拡大し、メキシコは精製所を改修し、アルゼンチンはシェールガス開発を検討しています。サウジアラビアやUAEの湾岸石油化学クラスターは、大規模な反応器や熱交換器を発注しています。アフリカ諸国はモジュール式肥料およびガス化ユニットを追求しており、輸入容器をバンドルする外国のEPC請負業者に依存しています。

競合状況

圧力容器市場は全体的な収益面では細分化されていますが、一部の分野では高い集中度を示しています。例えば、原子炉容器は、大型鍛造品の80%を支配する日本製鋼所をはじめとする少数のASME認証サプライヤーによって生産されています。一方、化学薬品や水の貯蔵タンクは、主に価格競争を行う数千の地域製造業者によって供給されています。

競争戦略はセグメントの焦点によって異なります。従来の鉄鋼加工業者は、生産性向上のため、高度なプラズマ切断、ロボット溶接、ERP連携のトレーサビリティに投資しています。複合材専門業者は、独自の樹脂システムと高速トウプレグ巻線技術を開発しています。いくつかの既存企業は、リスクヘッジのために複合材スタートアップを買収したり、アジア太平洋地域で合弁事業を設立して現地調達要件を確保したりしています。

規制上の資格は依然として重要な参入障壁です。原子力サプライヤーは、取得に数年かかるNスタンプ、RCC-M、KTAコードを満たす必要があります。医薬品ベンダーは、規制当局によって監査されるISO 9001およびc GMP認証を維持しています。極低温容器メーカーは、輸送用のEN 13458およびADR承認を保持しています。これらの資格取得に必要な資本と時間が、新規参入が難しい理由となっています。

主要な市場プレイヤー

* Babcock & Wilcox Enterprises Inc.

* Doosan Heavy Industries & Construction

* Alfa Laval AB

* Andritz AG

* Larsen & Toubro Limited

最近の業界動向

* 2025年5月: Babcock & Wilcox Enterprisesは2025年第1四半期の収益が1億8,120万米ドルとなり、サーマル部門がボイラーと圧力容器のアップグレードにより25%増加し、受注残高は5億2,680万米ドルに達しました。

* 2025年3月: Westinghouse ElectricとShawflexは、AP1000、AP300、eVinci原子炉向けの原子力圧力容器サプライチェーンを強化するための覚書を締結しました。

* 2025年3月: Babcock & Wilcoxは2024年通年の受注が39%増の8億8,960万米ドルと報告し、特殊容器に依存するBrightLoop水素プロジェクトの進捗を強調しました。

* 2024年7月: オランダは電解槽と洋上風力発電に560億~690億ユーロを投資する計画を発表し、水素貯蔵圧力システムの需要を喚起しています。

本報告書は、圧力容器市場に関する詳細な調査結果をまとめたものです。圧力容器は、周囲圧力とは大きく異なる圧力で気体や液体を保持するために設計された容器であり、主に火力発電、製油所、石油化学プラントなどの最終用途産業で利用されています。

市場は、材料別、圧力定格別、用途別、最終用途産業別、および地域別にセグメント化されており、各セグメントの市場規模と予測が収益(米ドル)に基づいて分析されています。

市場規模と成長予測:

圧力容器市場は、2025年には607.7億米ドルの価値があると評価されており、2030年までに770.4億米ドルに達し、予測期間中に年平均成長率(CAGR)4.86%で成長すると見込まれています。

市場を牽引する要因:

市場の成長を促進する主な要因としては、新興国におけるエネルギーインフラのアップグレード、世界のLNG貿易の増加とそれに伴う極低温貯蔵需要の拡大、アジア地域での原子力発電所の新設の再燃が挙げられます。また、API 510、PED、ASMEなどの職場安全規制の厳格化、水素モビリティにおける複合材製圧力容器(COPVs)の採用、モジュール式小規模化学処理スキッドの普及も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、鉄鋼価格の変動がOEMの利益を圧迫していること、製品の認証およびコンプライアンスサイクルが長期にわたること、第4世代原子力設計の商業化の遅れ、熟練した溶接工や検査官の不足が挙げられます。特に、原子力や医薬品分野、圧力コードのコンプライアンス審査には数年を要する場合があり、これが収益化の遅延や新規参入障壁となっています。

主要な市場洞察:

* 地域別: アジア太平洋地域が市場をリードしており、2025年には市場シェアの44.9%を占めると予測されています。これは、原子力発電所の新設活動、製油所の拡張、および水素インフラの整備が進んでいるためです。

* 材料別: 複合材製圧力容器が最も速い成長を示しており、年平均成長率7.40%で進展しています。これは、水素モビリティにおける軽量化の利点によるものです。鉄鋼価格の変動は、OEMの利益を圧迫し、材料の多様化や複合材への代替を促しています。

* 用途別: 超高圧水素タンク、極低温LNG貯蔵、モジュール式化学処理スキッドが最も高い成長軌道を示しています。

セグメンテーションの詳細:

* 材料別: 炭素鋼、ステンレス鋼、クラッド鋼および合金鋼、複合材、アルミニウムおよびその他。

* 圧力定格別: 0~10 bar(低圧)、10~50 bar(中圧)、50~100 bar(高圧)、100 bar超(超高圧)。

* 用途別: 貯蔵容器、プロセス/反応器、熱交換器、ボイラー、その他(カスタム容器、特殊容器、膨張容器)。

* 最終用途産業別: 石油・ガス(上流/中下流)、化学・石油化学、発電、食品・飲料、医薬品・バイオテクノロジー、水・廃水、その他。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域およびその主要国が含まれます。

競争環境:

本報告書では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびBabcock & Wilcox Enterprises Inc.、Doosan Enerbility Co. Ltd、Alfa Laval AB、Mitsubishi Heavy Industries Ltd、Hitachi Zosen Corp.などの主要企業のプロファイルが詳細に記述されています。

市場機会と将来展望:

市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるエネルギーインフラのアップグレード

- 4.2.2 世界的なLNG取引の増加とそれに伴う極低温貯蔵需要

- 4.2.3 アジアにおける原子力発電所の新規建設の再燃

- 4.2.4 厳格化する職場安全規制(API 510、PED、ASME)

- 4.2.5 水素モビリティにおける複合材オーバーラップ型圧力容器(COPV)の採用

- 4.2.6 モジュール式小型化学処理スキッド

- 4.3 市場の阻害要因

- 4.3.1 鉄鋼価格の変動がOEMのマージンを圧迫

- 4.3.2 長期にわたる認証およびコンプライアンスサイクル

- 4.3.3 第四世代原子炉設計の商業化の遅れ

- 4.3.4 熟練溶接工および検査官の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 材料別

- 5.1.1 炭素鋼

- 5.1.2 ステンレス鋼

- 5.1.3 クラッド鋼および合金鋼

- 5.1.4 複合材料

- 5.1.5 アルミニウムおよびその他

- 5.2 圧力定格別

- 5.2.1 0~10バール (低圧)

- 5.2.2 10~50バール (中圧)

- 5.2.3 50~100バール (高圧)

- 5.2.4 100バール以上 (超高圧)

- 5.3 用途別

- 5.3.1 貯蔵容器

- 5.3.2 プロセス/反応器

- 5.3.3 熱交換器

- 5.3.4 ボイラー

- 5.3.5 その他 (カスタム容器、特殊容器、膨張容器)

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス上流

- 5.4.2 石油・ガス中流/下流

- 5.4.3 化学・石油化学

- 5.4.4 発電

- 5.4.5 食品・飲料

- 5.4.6 医薬品・バイオテクノロジー

- 5.4.7 水・廃水

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Babcock & Wilcox Enterprises Inc

- 6.4.2 Doosan Enerbility Co. Ltd

- 6.4.3 Alfa Laval AB

- 6.4.4 Andritz AG

- 6.4.5 Larsen & Toubro Ltd

- 6.4.6 Ergil (Aager GmbH)

- 6.4.7 IHI Plant Services Corp.

- 6.4.8 Frames Group BV

- 6.4.9 GEA Group AG

- 6.4.10 Mitsubishi Heavy Industries Ltd

- 6.4.11 CB&I (McDermott)

- 6.4.12 Paul Mueller Company

- 6.4.13 Halvorsen Company

- 6.4.14 Westinghouse Electric Co.

- 6.4.15 Hitachi Zosen Corp.

- 6.4.16 Keller Technology

- 6.4.17 Samuel Pressure Vessel Group

- 6.4.18 Toyo Kanso Co.

- 6.4.19 Parr Instrument Company

- 6.4.20 Pressure Vessel Engineering (PVE)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

圧力容器とは、内部または外部から高圧の流体(気体、液体、蒸気など)を受ける密閉された容器の総称でございます。その本質的な役割は、高圧環境下で流体を安全に貯蔵、輸送、または化学反応や熱交換などのプロセスを行うことにあります。内部と外部の圧力差に耐えうる堅牢な構造が求められ、万が一の破損は甚大な被害をもたらす可能性があるため、設計、製造、検査、運用、保守の全段階において極めて厳格な安全管理と法規制の遵守が不可欠でございます。日本では、高圧ガス保安法や労働安全衛生法などの法令に基づき、その種類や用途に応じて詳細な技術基準が定められており、これらの基準を満たさなければ製造・使用は許可されません。

圧力容器はその形状、用途、材料、構造、そして法規上の分類によって多岐にわたる種類がございます。形状では、最も一般的な円筒形(縦型、横型)や、より高い圧力に耐えうる球形、特殊な用途に用いられる角形などがございます。用途別では、化学反応を促進する反応器、流体間の熱交換を行う熱交換器、物質を分離する分離器、高圧ガスや液体を貯蔵する貯槽、ボイラーの蒸気ドラムなどが代表的です。材料としては、炭素鋼、合金鋼、ステンレス鋼といった金属材料が主流ですが、耐食性や軽量化が求められる場合にはアルミニウム、チタンなどの非鉄金属や、FRP(繊維強化プラスチック)などの複合材料も用いられます。構造面では、単層構造のほか、極めて高い圧力に耐えるために多層構造や巻胴構造、鍛造一体構造などが採用されることもございます。法規上は、労働安全衛生法における「特定設備」「第一種圧力容器」「第二種圧力容器」や、高圧ガス保安法における「高圧ガス特定設備」などに分類され、それぞれ異なる規制が適用されます。

圧力容器の用途は非常に広範で、現代社会の様々な産業分野において不可欠な存在でございます。石油化学工業においては、原油の精製、各種化学品の合成反応、高圧ガスの貯蔵・輸送に用いられます。発電所では、ボイラーや蒸気タービン関連機器(復水器、給水加熱器など)として、高圧蒸気の生成と利用に不可欠です。食品・飲料工業では、殺菌装置、発酵槽、貯蔵タンクとして衛生的な環境下での製品製造に貢献し、医薬品工業では、反応器や滅菌器として高品質な医薬品の生産を支えております。その他、一般産業分野では、空気圧縮機用のレシーバータンク、LPG(液化石油ガス)貯槽、消火器、さらには宇宙・航空分野におけるロケット燃料タンクや航空機用高圧ガスボンベ、研究開発分野における高圧実験装置など、その応用範囲は枚挙にいとまがございません。

圧力容器の安全性と性能を支える関連技術は多岐にわたります。設計段階では、有限要素法(FEM)を用いた応力解析、疲労解析、破壊力学に基づいた評価、さらには耐震設計など、高度なシミュレーション技術が駆使されます。材料技術においては、高強度鋼、耐食材料、耐熱材料の開発が進められ、それぞれの使用環境に最適な材料が選定されます。製造技術では、溶接(アーク溶接、TIG溶接、サブマージアーク溶接など)、鍛造、板金加工、熱処理、表面処理といった精密な加工技術が要求されます。特に溶接は、圧力容器の品質を左右する重要な工程であり、高度な技能と厳格な品質管理が求められます。検査技術としては、非破壊検査(超音波探傷試験UT、放射線透過試験RT、浸透探傷試験PT、磁粉探傷試験MTなど)が製造段階および供用期間中に実施され、材料内部の欠陥や表面の傷を検出します。また、水圧試験や気密試験によって容器全体の健全性が確認されます。維持管理技術では、腐食診断、余寿命評価、遠隔監視、IoTを活用した状態監視システムが導入され、予知保全による安全性の向上と稼働率の維持が図られております。さらに、安全弁や破裂板といった安全装置の設置、インターロックシステムによる誤操作防止など、多重の安全管理技術が組み込まれております。

圧力容器の市場背景は、世界のエネルギー需要、化学プラント投資、インフラ更新需要に強く連動しております。特に新興国の経済成長に伴う産業インフラ整備や、先進国における老朽化した設備の更新需要が市場を牽引しております。主要なプレイヤーとしては、三菱重工業、IHI、神戸製鋼所といった日本の重工業メーカーや、世界的なプラントエンジニアリング会社、そして圧力容器専門メーカーなどが挙げられます。市場は、各国の厳格な法規制(例えば、米国ASME Code、欧州PED、日本の高圧ガス保安法や労働安全衛生法など)によって強く規制されており、製品の設計、製造、検査、認証プロセスは非常に複雑でございます。現在の市場が抱える課題としては、原材料価格の高騰、熟練技術者の不足、そして地球温暖化対策としてのCO2排出削減や省エネルギー化への要求強化がございます。これらの課題に対応するため、高効率化、長寿命化、軽量化、そしてIoTやAIを活用したスマート化(予知保全、遠隔監視など)が重要なトレンドとなっております。

将来展望として、圧力容器業界は大きな変革期を迎えることが予想されます。脱炭素社会への移行に伴い、水素エネルギー、アンモニア、CCUS(CO2回収・利用・貯留)といった次世代エネルギー関連技術の需要が飛躍的に増加し、これらに対応する新たな圧力容器の開発が加速するでしょう。特に、水素貯蔵・輸送用の高圧容器や、CO2を安全に貯留するための大型容器の需要が高まると考えられます。また、複合材料やセラミックスなどの新素材を用いた軽量・高強度・高機能な圧力容器の開発が進み、より過酷な環境下での使用や、輸送効率の向上に貢献すると期待されます。デジタル化の進展も不可欠であり、設計・製造・検査・運用におけるデジタルツインの活用、AIによる最適化、自動化技術の導入が進むことで、生産性の向上と品質の安定化が図られます。安全性向上においては、高度なセンシング技術とデータ解析を組み合わせたリアルタイム監視、異常検知、予知保全のさらなる高度化が求められます。環境対応としては、省エネルギー設計、リサイクル可能な材料の使用、製造工程における環境負荷低減が重要なテーマとなります。グローバル市場での競争力を維持・強化するためには、国際標準への対応と技術革新が引き続き重要な鍵となるでしょう。