プレッツェル市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プレッツェル市場レポートは、製品タイプ(ハードプレッツェル、ソフトプレッツェル)、塩分(有塩プレッツェル、無塩プレッツェル)、原材料表示(従来型、フリーフロム/オーガニック)、包装形態(袋、箱、容器、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレッツェル市場の概要

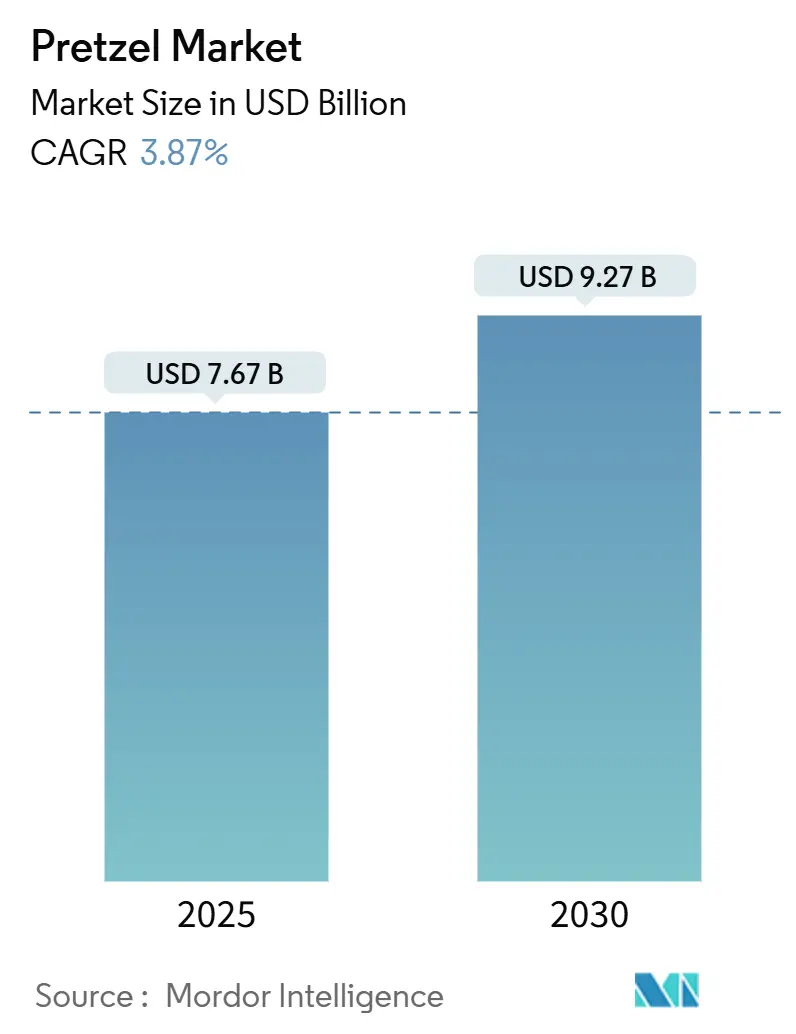

プレッツェル市場は、2025年には76.7億米ドルと推定され、2030年までに92.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.87%です。この成長は、便利な塩味スナックへの継続的な需要、プレミアムレシピの実験、およびEコマースの普及拡大によって支えられています。一方で、サプライチェーンの変動やナトリウム含有量に関する規制強化が課題となっています。

製品タイプ別では、保存期間が長く、小売流通が堅調なハードプレッツェルが引き続き収益の大部分を占めていますが、クラフトベーカリーによるメニュー革新が進むにつれて、ソフトプレッツェルや職人技のプレッツェルがより速い成長を記録しています。メーカーは、健康志向のスナック需要に応えるため、タンパク質強化やグレインフリーの製品ラインを拡大し、自主的なナトリウム目標に準拠するために調味料の配合を見直しています。バイエルン風サワードウツイストからチートス風味のスティックまで、プレミアム化とフレーバーの多様化は高価格帯を支え、小麦先物価格の緩和による原材料コストのわずかな軽減と相まって、物流費が依然として監視対象であるにもかかわらず、利益の安定性を提供しています。

主要なレポートのポイント

* 製品タイプ別: ハードプレッツェルは2024年に57.18%の収益シェアを占め、ソフトプレッツェルは2030年までに5.21%のCAGRで拡大すると予測されています。

* 内容物別: 塩味プレッツェルは2024年にプレッツェル市場シェアの81.29%を占めましたが、無塩プレッツェルは2030年までに5.67%と最も高いCAGRを記録すると予測されています。

* 成分表示別: 従来の配合は2024年にプレッツェル市場規模の74.51%のシェアを維持しましたが、フリーフロム/オーガニック製品は5.50%のCAGRで成長しています。

* 包装形式別: 袋入りは2024年に63.43%のシェアで優勢でしたが、容器入りは2025年から2030年の間に5.32%と最も強い成長を示しました。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットは2024年にプレッツェル市場規模の51.92%のシェアを獲得しましたが、オンライン小売店は2030年までに5.08%と最も速い拡大を記録しました。

* 地域別: 北米は2024年に38.25%の収益シェアを獲得しましたが、アジア太平洋地域は2030年までに4.75%と最も高いCAGRを記録すると予測されています。

世界のプレッツェル市場のトレンドと洞察

成長要因

* 健康志向のスナックトレンドの台頭: FDAの「ヘルシー」栄養表示の改訂や、高タンパク質スナックへのミレニアル世代やZ世代の強い嗜好が、プレッツェル市場における製品開発を推進しています。Kindling Snacksのプロテイン入りプレッツェルやStellar Snacksのグレインフリープレッツェルなど、栄養価が高く機能的なプレッツェルへの需要が高まっています。

* プレッツェルフレーバーの革新: フレーバー付きプレッツェルは総売上の半分以上を占め、多様な味覚体験への強い消費者嗜好を反映しています。UtzのフレーバープレッツェルやPepsiCoのCheetos Flamin’ Hot Pretzelsのような製品は、市場に大きな影響を与えています。地域ごとの嗜好も、韓国のコチュジャン、中東のザアタル、ラテンアメリカのタヒンといったユニークなスパイスプロファイルを持つローカライズされた革新を促進しています。

* 都市メガシティにおけるコンビニエンススナック需要の急増: 都市化と消費パターンの変化により、便利なスナックへの需要が高まっています。消費者の4分の3が週に一度以上スナックを食事の代わりとしており、これに対応して企業はより実質的なプレッツェル形式を開発しています。Eコマースの普及も、特に日本のような国で、包装されたプレッツェルスナックの入手可能性を高めています。

* 伝統的/クラフトベーカリー形式への関心の高まり: 伝統と品質に根ざした本格的な職人技のスナック体験に対する消費者の需要が高まっています。ドイツ、オーストリア、スイスなどの主要地域では、ソフトおよびクランチーなプレッツェルの売上が増加しています。PepsiCoのような大手企業も、職人技のプレッツェルラインを拡大し、Martin’s Handmade Pretzelsのような小規模ブランドもプレミアム製品で注目を集めています。

* クリーンラベルと成分透明性への懸念: 消費者は、人工添加物、グルテン、遺伝子組み換え作物を含まない製品を求めており、持続可能性と倫理的な調達を重視しています。これにより、ヴィーガン、非GMO、全粒粉などの表示を持つ製品革新が促進されています。

抑制要因

* EUおよびカナダにおけるナトリウム含有量規制の強化: カナダの包装前面栄養表示要件やWHO欧州塩行動ネットワークの取り組みなど、ナトリウム含有量に関する規制が厳しくなっており、メーカーは高コストの再配合やコンプライアンス対応を迫られています。これにより、製品開発と競争戦略において健康志向のコンプライアンスが重視されるようになっています。

* 小麦価格の変動が中規模ベーカリーの利益を圧迫: 大手企業のような購買力やヘッジ能力を持たない中規模のプレッツェルメーカーは、変動する小麦価格とサプライチェーンの混乱により、利益率の圧迫に苦しんでいます。これにより、品質、コンプライアンス、コスト管理のバランスを取ることが困難になっています。

* 代替塩味スナックからの競争圧力: ポテトチップス、ポップコーン、クラッカーなど、多様な塩味スナックとの競争が激化しており、プレッツェルメーカーは差別化と市場シェア維持のために革新を続けています。

* 生鮮製品流通における物流の複雑さ: ソフトプレッツェルのような生鮮製品は、その短い保存期間と特定の保管要件のため、複雑な物流課題を抱えています。特に農村部や新興市場では、流通網の不足が市場拡大を妨げる可能性があります。

セグメント分析

* 製品タイプ別: ソフトプレッツェルの革新が成長を加速

ハードプレッツェルは、その長い保存期間、利便性、および小売チャネル全体での強力な流通ネットワークにより、2024年に57.18%の主要なシェアを維持しています。一方、ソフトプレッツェルは、2025年から2030年にかけて5.21%のCAGRでより速い成長が見込まれています。J&J Snack FoodsのSUPERPRETZELの再配合やBrauhaus Pretzelの発売は、プレミアム化戦略とフレーバーの多様性を示しています。ソフトプレッツェルは、マスタード、チーズ、飲料との多様な組み合わせが可能であり、特にオクトーバーフェストのような季節のプロモーション中に人気を集めます。また、FDAのナトリウム削減ガイドラインへの準拠も、ソフトプレッツェルの成長を後押ししています。

* 内容物別: 無塩プレッツェルが健康志向の消費者を獲得

塩味プレッツェルは、伝統的なフレーバープロファイルと確立されたブランド提供への強い消費者ロイヤルティを反映し、2024年に市場の81.29%という圧倒的なシェアを占めています。Utzのフレーバープレッツェルの成功がこの優位性をさらに強化しています。対照的に、無塩プレッツェルは、健康志向の消費者の増加とナトリウム削減を目的とした規制イニシアチブにより、2030年までに5.67%のCAGRで著しい勢いを見せています。Whole Foods Marketの365ブランドのオーガニック無塩ミニプレッツェルツイストがこのトレンドを象徴しています。FDAのナトリウム削減目標やカナダの包装前面栄養表示要件は、無塩製品の採用を加速させる可能性があります。

* 成分表示別: フリーフロム/オーガニックセグメントがプレミアムな位置付けを獲得

従来のプレッツェルは、確立されたサプライチェーン、競争力のある価格設定、および広範な消費者受容を背景に、2024年に市場の74.51%という支配的なシェアを維持しています。しかし、フリーフロム/オーガニックセグメントは、特定の食事ニーズに合わせたクリーンラベル製品に対する消費者の需要の急増により、5.50%のCAGRで急速に成長しています。Real Food From The Ground UpやQuinn Foodsのようなブランドは、認定オーガニックおよびアレルゲンフリーのプレッツェルオプションを展開し、プレミアム市場でニッチを確立しています。このセグメントは、持続可能性と倫理的な調達を優先する消費者にも響き、ヴィーガン、非GMO、全粒粉などの製品革新を促進しています。

* 包装形式別: 容器入りが利便性の革新を推進

袋入りは、コスト効率、消費者の親しみやすさ、および小売チャネル全体での最適な棚スペース利用により、2024年に63.43%の市場シェアを占めています。しかし、容器入りは、利便性とプレミアムな位置付け戦略に牽引され、2030年までに5.32%のCAGRで最も速い成長を遂げています。容器形式は、再封可能性、ポーションコントロール、および製品保護に対する消費者の需要に応え、特にプレミアムおよび職人技のプレッツェル品種にとって重要です。Campbell’s Snack Factory Pop’umsの再封可能な袋入り製品や、ギフトおよびプレミアムな位置付けのための箱入り形式の人気が高まっています。Eコマースの成長も、保護包装が配送中の損傷を減らし、直接消費者への販売における開梱体験を向上させるため、容器セグメントを後押ししています。

* 流通チャネル別: オンライン小売が市場アクセスを変革

スーパーマーケット/ハイパーマーケットは、広範な棚スペース、強力なプロモーション能力、および食料品の購入における確立された消費者ショッピングパターンを活用し、2024年に51.92%のシェアを占めて市場を支配しています。しかし、オンライン小売店は、市場アクセスと消費者の購買行動を根本的に変革し、2030年までに5.08%のCAGRで最も速い成長を遂げています。Eコマースの普及は、特に日本のような先進市場で強く、オンラインチャネルは直接消費者への戦略、サブスクリプションモデル、および小売流通では達成できないニッチ製品へのアクセスを促進しています。Stellar Snacksのような企業は、オンラインプラットフォームを利用して全国展開を進めています。

地域分析

* 北米: 2024年には市場の38.25%という大きなシェアを占めており、確立された消費パターン、広範な流通ネットワーク、およびPepsiCo、Campbell Soup、Utz Brandsなどの主要プレーヤーによる継続的な製品革新に牽引されています。FDAのナトリウム削減目標などの規制動向も、市場のダイナミクスに影響を与えています。

* アジア太平洋: 2030年までに4.75%のCAGRで最も速い成長地域として位置付けられています。可処分所得の増加、都市化、および若い世代の間での西洋のスナック習慣の採用が背景にあります。日本は、一人暮らし世帯の増加や高齢化社会の進展により、シングルサーブやコンビニエンス形式のプレッツェル製品に有利な成長機会を提供しています。明治のHello Panda Pretzelの発売は、日本企業がプレッツェル市場での存在感を拡大するコミットメントを示しています。

* ヨーロッパ: 規制上の課題にもかかわらず、着実な成長を続けています。欧州塩行動ネットワークは、地域全体で統一されたナトリウム削減イニシアチブを推進しています。職人技の伝統的なベーカリー形式への焦点は、特にドイツにおけるプレッツェルの文化的遺産と一致しています。EU規則2023/915への準拠は、品質の標準化を促進する一方で、コンプライアンス上の課題も提示しています。

競争環境

Campbell Soup Co.、PepsiCo、Utz Brandsのような確立されたプレーヤーは、広範な流通ネットワーク、強力なブランド認知度、および製造規模を活用して、適度に統合されたプレッツェル市場での優位性を維持しています。これらの業界リーダーは、製品革新、戦略的パートナーシップ、および運用効率への投資を通じて市場シェアを強化しています。一方、新興ブランドは、職人技の品質、クリーンラベルの配合、および直接消費者への販売を強調し、ニッチセグメントを開拓しています。

フレーバーの革新とプレミアムな位置付けが主要な戦略として際立っており、企業は伝統的な塩味プレッツェルから洗練されたフレーバーまで、幅広い製品を提供し、贅沢と多様性への欲求に応えています。企業は、独自の製造プロセスと自動化に投資し、一貫した品質と低い生産コストを確保することで、技術を競争優位性として活用しています。Pretzelizedは、プレッツェルクラッカーやプレッツェルピタチップスのようなハイブリッドスナックを製造するために特注の機械を使用し、これらの新しいカテゴリーで先行者利益を誇っています。

プレッツェル市場の長期的な成長への自信は、製造能力の拡大にも表れています。Stellar Snacksは、2024年11月にケンタッキー州に1億3700万米ドルの施設を開設し、鉄道支線や小麦粉配管システムなどの州の支援による強化から恩恵を受けています。健康志向の配合は、タンパク質強化やグレインフリーのプレッツェルが健康志向の消費者の間で勢いを増しており、多くの機会を提供しています。アメリカ心臓協会のHeart-Check認証プログラムは、風味を犠牲にすることなく栄養基準を維持するよう企業に促し、製品開発に影響を与えています。ナトリウム削減に関する規制圧力は課題をもたらしますが、高度な研究能力を持つ企業にとっては機会でもあります。これらのダイナミクスは、プレッツェル市場における活気に満ちた革新主導の状況を強調し、継続的な成長と多様化の舞台を整えています。

最近の業界動向

* 2025年8月: Snyder’s of Hanoverが、チェダーチーズ、ハニーマスタード&オニオン、ホットバッファローウィング、ハラペーニョの4種類のフレーバーのプレッツェルピースを英国市場に導入しました。

* 2025年4月: The Hershey Companyが、Reese’s Filled Pretzelsを米国市場に投入しました。これは、同ブランドのピーナッツバターとクリスピーなプレッツェルの外側を組み合わせた製品です。

* 2025年2月: GuinnessがFarmer Companiesと提携し、オリジナルパブスタイル、パブスタイルチーズ、キャラメルオニオン、ドライスタウトバーベキューの4種類のフレーバーの新しいプレッツェルピースラインを導入しました。

プレッツェル市場レポート概要

本レポートは、ねじれた結び目状でサクサクとした食感が特徴の焼き菓子であるプレッツェルのグローバル市場を分析しています。市場の定義、調査範囲、主要な仮定を明確にし、その全体像を提示しています。市場規模と成長予測は、金額(米ドル)ベースで算出されています。

調査は、製品タイプ(ハードプレッツェル、ソフトプレッツェル)、内容物(塩味、無塩)、成分表示(従来型、フリーフロム/オーガニック)、包装形態(袋、箱、容器、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他)といった多様なセグメントにわたって行われています。地理的分析では、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が詳細にカバーされています。

市場の成長を牽引する主な要因として、健康志向のスナックトレンドの高まり、プレッツェルフレーバーの革新、プレミアム/グルメ製品ラインの拡大が挙げられます。さらに、都市部のメガシティにおけるコンビニエンススナック需要の急増、伝統的・クラフトベーカリー形式への関心の高まり、クリーンラベルや成分透明性への懸念も重要な推進力です。

一方で、市場の成長を抑制する要因も指摘されています。欧州およびカナダにおけるナトリウム含有量規制の強化、小麦価格の変動による中規模ベーカリーの利益圧迫、代替の塩味スナックとの競争激化、生鮮製品の流通における物流の複雑さなどが課題です。

プレッツェル市場は、2025年に76.7億米ドル、2030年には92.7億米ドルに達すると予測されています。特に、ナトリウム規制と消費者の健康志向の高まりを背景に、無塩プレッツェルは年平均成長率(CAGR)5.67%で市場での存在感を高めています。流通チャネル別では、Eコマースプラットフォーム、D2Cサイト、サブスクリプションボックスの普及により、オンライン小売がCAGR 5.08%で最も急速に拡大している分野です。

地域別では、都市化の進展、所得の増加、フレーバー探求の活発化に支えられ、アジア太平洋地域がCAGR 4.75%で最も高い成長を遂げると予測されています。

本レポートでは、消費者行動分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーおよびバイヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点から市場が分析されています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、PepsiCo, Inc.、Campbell Soup Company、Utz Brands Holdings, LLC、J&J Snack Foods Corp.、Intersnack Group GmbH & Co. KGといった主要企業の詳細なプロファイルも含まれています。

これらの分析から、プレッツェル市場は健康志向の高まりや流通チャネルの多様化により、今後も堅調な成長が期待されることが示唆されています。特にアジア太平洋地域とオンラインチャネルが、将来の市場拡大の鍵を握ると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より健康的なスナックのトレンドの台頭

- 4.2.2 プレッツェルのフレーバーの革新

- 4.2.3 プレミアム/グルメ製品ラインナップの拡大

- 4.2.4 都市部のメガシティにおけるコンビニエンススナック需要の急増

- 4.2.5 伝統的/クラフトベーカリー形式への関心の高まり

- 4.2.6 クリーンラベルと原材料の透明性への懸念

-

4.3 市場の阻害要因

- 4.3.1 EUおよびカナダにおけるナトリウム含有量規制の強化

- 4.3.2 変動する小麦価格が中規模パン屋の利益を圧迫

- 4.3.3 代替の塩味スナックからの競争圧力

- 4.3.4 生鮮製品流通における物流の複雑さ

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハードプレッツェル

- 5.1.2 ソフトプレッツェル

-

5.2 内容物別

- 5.2.1 塩味プレッツェル

- 5.2.2 無塩プレッツェル

-

5.3 成分表示別

- 5.3.1 従来型

- 5.3.2 フリーフロム/オーガニック

-

5.4 包装形態別

- 5.4.1 袋

- 5.4.2 箱

- 5.4.3 容器

- 5.4.4 その他

-

5.5 流通チャネル別

- 5.5.1 スーパーマーケット/ハイパーマーケット

- 5.5.2 コンビニエンスストア

- 5.5.3 専門店

- 5.5.4 オンライン小売店

- 5.5.5 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 キャンベル・スープ・カンパニー

- 6.4.3 ウッツ・ブランズ・ホールディングスLLC

- 6.4.4 J&J スナックフーズ社

- 6.4.5 インタースナック・グループGmbH & Co. KG

- 6.4.6 ローク・キャピタル・グループ(アンティ・アンズ)

- 6.4.7 ハーシー・カンパニー

- 6.4.8 ヘル・フーズ社

- 6.4.9 オールド・ダッチ・フーズ社

- 6.4.10 クイン・フーズLLC

- 6.4.11 プレッツェルズ社

- 6.4.12 リアル・フード・フロム・ザ・グラウンド・アップ

- 6.4.13 プラム・クリーク・ファームLLC

- 6.4.14 プロビジョンズ・インターナショナル社(ブラッドズ・オーガニック)

- 6.4.15 マーティンズ・ハンドメイド・プレッツェルズ

- 6.4.16 ザ・グレーター・ニード

- 6.4.17 アンクル・ジェリーズ・プレッツェルズ

- 6.4.18 プレッツィラLLC

- 6.4.19 ユルドゥズ・ホールディング

- 6.4.20 ポップ・ダディ・スナックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレッツェルは、独特の結び目の形と、焼成前に苛性ソーダ液(水酸化ナトリウム水溶液)に浸すことで生まれる光沢のある茶色の皮、そして香ばしい風味が特徴的な焼き菓子です。その起源は中世ヨーロッパ、特にドイツ南部のバイエルン地方に深く根ざしており、キリスト教の修道士が祈りの腕の形を模して作ったという説や、パン職人が王様への献上品として考案したという伝説が伝えられています。主原料は小麦粉、水、イースト、塩と非常にシンプルですが、この苛性ソーダ液による処理が、他のパンにはない独特の風味と食感、そして美しい焼き色を生み出す重要な工程となっています。外側はカリッとして香ばしく、内側はもっちりとした食感が特徴で、表面にまぶされた粗塩がその風味を一層引き立てます。

プレッツェルには大きく分けて二つの主要な種類があります。一つは「ソフトプレッツェル」で、焼きたてを温かい状態で提供されることが多く、外はパリッと、中はふんわりとしたパンのような食感が特徴です。ドイツやアメリカのプレッツェル専門店、ビアガーデン、スポーツ観戦の場などで親しまれています。もう一つは「ハードプレッツェル」で、水分を極限まで飛ばして焼き上げられた、非常に硬くカリカリとした食感が特徴です。こちらは保存性が高く、袋詰めのスナック菓子として世界中で広く流通しています。ハードプレッツェルは、伝統的な結び目の形だけでなく、スティック状、ミニチュアサイズ、一口大のナゲット状など、様々な形状で提供されています。フレーバーも多岐にわたり、定番の粗塩味の他に、シナモンシュガー、チーズ、チョコレートコーティング、ハーブ、スパイスなど、甘いものから塩辛いものまで幅広いバリエーションが存在し、消費者の多様な好みに応えています。

プレッツェルの用途は非常に広範です。ソフトプレッツェルは、ドイツではビールのお供として、またアメリカでは軽食として日常的に消費されています。特にオクトーバーフェストのような祭りや、野球、バスケットボールなどのスポーツイベントでは欠かせない存在です。マスタードやチーズソース、ディップなどと一緒に提供されることも多く、そのままでも十分美味しいですが、様々な調味料との相性も抜群です。一方、ハードプレッツェルは、手軽に楽しめるスナック菓子として、家庭での間食やお酒のおつまみ、ピクニックや旅行のお供として人気があります。また、砕いたハードプレッツェルをクッキー生地やパイ生地の材料として使用したり、サラダやスープのクルトンの代わりにするなど、料理のアクセントとしても活用されています。近年では、プレッツェルバンズと呼ばれるパンがハンバーガーのバンズとして使用されるなど、その独特の風味と食感が新たな料理の可能性を広げています。

プレッツェルの製造には、伝統的な手作業から最新の自動化技術まで、様々な技術が用いられています。生地の製造においては、均一な品質の生地を大量に生産するためのミキシング技術や、発酵を最適に管理する温度・湿度制御技術が重要です。特にソフトプレッツェルの製造では、生地の弾力性や粘度を適切に保つことが、独特の食感を生み出す上で不可欠です。成形工程では、熟練の職人による手作業での結び目作りが伝統的ですが、大量生産においては自動成形機が導入されており、高速かつ均一な形状のプレッツェルを製造することが可能になっています。最も特徴的な工程である苛性ソーダ液への浸漬は、食品安全性を確保しつつ、均一に液を付着させるための特殊な装置が用いられます。焼成工程では、大型のトンネルオーブンなどが使用され、短時間で適切な焼き色と食感を実現するための温度管理技術が求められます。ハードプレッツェルの製造においては、水分を徹底的に除去し、長期保存を可能にするための乾燥技術や、製品の酸化を防ぎ、風味を保つための高度な包装技術が不可欠です。また、近年では、冷凍技術の進化により、焼成前のソフトプレッツェル生地を冷凍保存し、必要な時に店舗や家庭で焼き上げる「ベイクオフ」製品も普及しており、いつでも焼きたての味を楽しめるようになっています。

プレッツェルの市場背景は、地域によって大きく異なります。発祥の地であるドイツや、移民文化を通じて定着したアメリカでは、プレッツェルは国民的な食品の一つとして非常に大きな市場を形成しています。特にアメリカでは、スナック菓子市場においてハードプレッツェルが確固たる地位を築いており、大手メーカーが様々なフレーバーや形状の製品を展開しています。一方、日本市場においては、プレッツェルはまだニッチな存在ですが、近年その認知度と人気が徐々に高まっています。輸入食品店や一部のスーパーマーケットでハードプレッツェルが手に入るほか、テーマパークやショッピングモール内の専門店で焼きたてのソフトプレッツェルが提供される機会も増えてきました。健康志向の高まりを背景に、全粒粉を使用したもの、グルテンフリー製品、塩分控えめなものなど、消費者のニーズに応じた多様な製品が登場しています。また、クラフトビールブームや海外文化への関心の高まりも、プレッツェルの需要を後押しする要因となっています。主要なブランドとしては、アメリカのSnyder's of Hanover(スナイダーズ・オブ・ハノーバー)や、ソフトプレッツェル専門店のAuntie Anne's(アンティ・アンズ)などが世界的に知られており、日本でもこれらのブランドの製品を目にする機会が増えています。

プレッツェルの将来展望としては、さらなる多様化と健康志向への対応が鍵となるでしょう。フレーバーの面では、伝統的な塩味だけでなく、和風の味付けや、季節限定のフレーバー、他の食品とのコラボレーションなど、より斬新で魅力的な製品が開発される可能性があります。例えば、抹茶味やきな粉味といった日本独自のフレーバーが登場することも考えられます。健康志向のトレンドは今後も続くと予想されるため、食物繊維を強化した全粒粉プレッツェル、低糖質プレッツェル、植物由来の原材料を使用したヴィーガンプレッツェルなど、より幅広い消費者のニーズに応える製品開発が進むでしょう。また、アレルギー対応として、特定原材料不使用のプレッツェルの需要も高まるかもしれません。利便性の向上も重要な要素であり、個包装されたミニサイズのプレッツェルや、電子レンジで温めるだけで手軽に楽しめるソフトプレッツェルなど、現代のライフスタイルに合わせた製品が増えることが期待されます。日本市場においては、プレッツェルの文化的な背景や食べ方をより広く紹介することで、消費者の理解を深め、日常的な食卓やスナックとしての定着を促進する余地が大いにあります。カフェやコンビニエンスストアでの取り扱いが増え、より身近な存在となることで、市場はさらに拡大していくことでしょう。グローバルな視点で見れば、プレッツェルは単なるスナックではなく、食文化を象徴するアイテムとして、今後も世界中で愛され続けることでしょう。