グローバル予防医療テクノロジー・サービス市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

予防医療技術・サービス市場レポートは、製品・サービス(製品、サービス)、提供形態(対面、リモート/バーチャル)、エンドユーザー(医療提供者、雇用主、支払者・保険会社、個人、政府/公衆衛生機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「予防ヘルスケア技術・サービス市場規模およびシェアレポート、2031年」は、世界の予防ヘルスケア技術およびサービス市場の現状と将来予測を詳細に分析しています。本レポートは、製品・サービス、提供モード、エンドユーザー、地域別に市場をセグメント化し、2026年から2031年までの成長トレンドと予測を米ドル建てで提供しています。

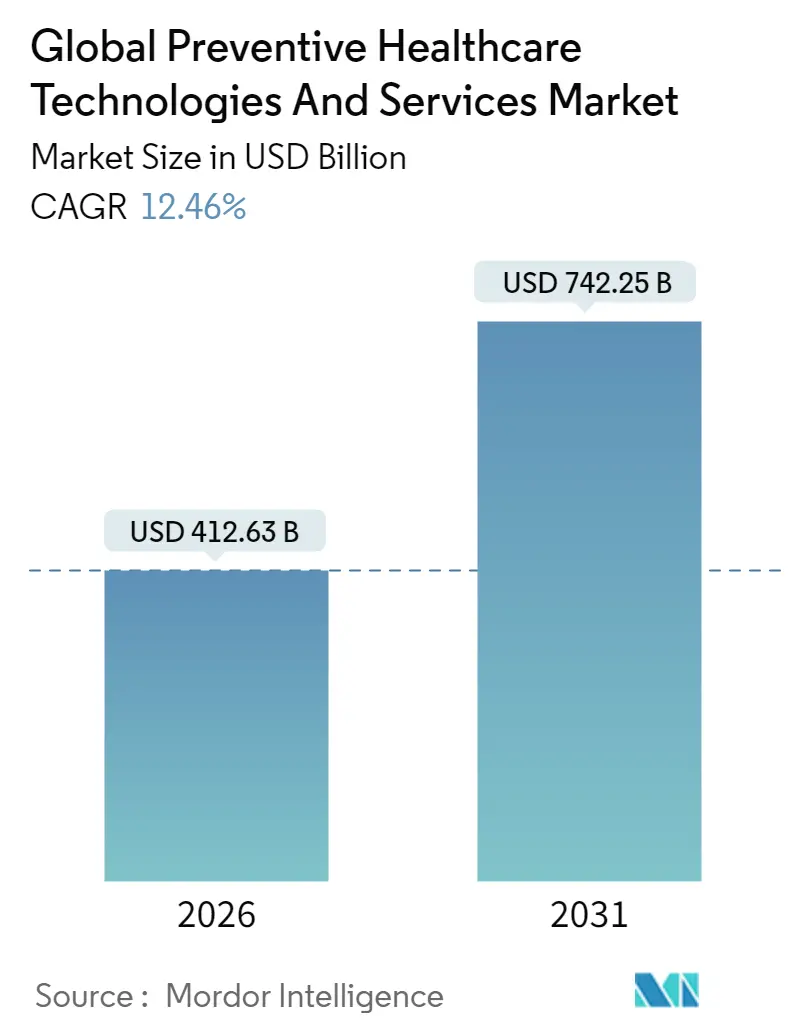

市場規模と成長予測

予防ヘルスケア技術・サービス市場は、2025年に3,669.1億米ドルと評価され、2026年には4,126.3億米ドルに成長し、2031年までに7,422.5億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は12.46%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いとされています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の負担増大と予防的ヘルススクリーニングの促進(CAGRへの影響:+2.1%): 慢性疾患の治療費高騰、特に米国の糖尿病治療費が3,270億ドルに達するなど、医療費の増加が予防医療への転換を促しています。AIを活用したリスク層別化により、症状発現の数ヶ月前に高リスク者を特定し、緊急治療室の利用を20~30%削減する効果が報告されています。バリューベースケア契約の拡大も、予防の経済的メリットを強調しています。高齢化とライフスタイルに起因する疾病の増加が、スクリーニングキット、モバイル診断、バーチャル栄養カウンセリングなどの需要を増幅させています。

* ウェアラブルモニタリングデバイスの消費者による採用(CAGRへの影響:+1.8%): 連続血糖モニター、ECG機能付きスマートウォッチ、パッチ型血圧センサーなどが、ウェルネスガジェットから償還可能な医療機器へと進化しています。AppleやGoogleのような大手テクノロジー企業も、これらのデバイスを大規模な研究プラットフォームやリアルタイムコーチングに活用しています。遠隔患者モニタリングに対するメディケアおよびメディケイドの適用拡大が、医師によるウェアラブル処方を増加させ、個人デバイスを臨床エンドポイントに変えています。

* AIを活用した予測分析によるリスク層別化(CAGRへの影響:+1.5%): AI駆動の予測分析は、高リスク個人の特定を可能にし、予防介入の効率を高めます。これは特に北米と欧州で進展しており、アジア太平洋地域にも拡大しています。

* 政府主導の集団スクリーニング・予防接種プログラム(CAGRへの影響:+1.2%): 公衆衛生機関は、クラウドプラットフォームを展開し、CDCの全国予防接種登録システムや英国のデジタルヘルスパスポートのように、スクリーニング能力を拡大しています。ブラジルのUBS+Digitalイニシアチブは、遠隔診療で85%の問題を解決し、限られた環境でのデジタル・トリアージの費用対効果を示しました。政府は、AI駆動の分析に資金を投入し、登録データやゲノムデータを活用してリスクのある市民を特定し、大腸内視鏡検査、マンモグラフィー、予防接種などのリソース配分を最適化しています。

* 消費者向けゲノム検査の価格下落(CAGRへの影響:+1.0%): 消費者向けゲノム検査の価格が下落したことで、北米と欧州を中心に普及が進み、アジア太平洋地域でも台頭しています。

* 雇用主による保険料と連動したウェルネスインセンティブ(CAGRへの影響:+0.8%): 米国の企業では、生体認証スクリーニングと保険料の差別化を組み合わせることで、年間医療費を21%削減した事例があります。TranscarentによるAccoladeの買収は、ナビゲーション、コーチング、バーチャルプライマリケアを統合したプラットフォームへの移行を強化しています。デジタルリスク評価、ライフスタイルコーチングアプリ、自宅検査キットは、従業員の行動変容を促し、緊急治療室の受診を減らし、生産性を向上させます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* データプライバシーとサイバーセキュリティへの懸念(CAGRへの影響:-1.5%): 2024年8月に施行された欧州のAI法は、アルゴリズムの透明性とバイアス監視を義務付け、予防ヘルスケアアルゴリズムを展開するベンダーのコンプライアンスコストを増加させています。データ侵害の頻発は、国民の信頼を損ない、調査対象患者の40%がデジタルプラットフォームとのデータ共有にためらいを感じています。ウェアラブルOEMからEHRベンダーまで、各ノードが攻撃対象となり、組織は分析のためのオープン性とゼロトラストアーキテクチャのバランスを取る必要があります。

* 予防サービスに対する償還ギャップ(CAGRへの影響:-0.9%): 高度な遺伝子パネル、多癌早期発見アッセイ、アプリベースの行動療法などは、広範な保険適用に必要なCPTコードやエビデンス基準が不足していることが多く、直接支払いモデルを余儀なくされ、普及を制限しています。イノベーションと保険適用更新の間の遅延は、収益の不確実性を生み、ベンチャー投資を阻害し、臨床的成果が良好であるにもかかわらず、プロバイダーの採用を遅らせています。

* リスク予測モデルにおけるアルゴリズムバイアス(CAGRへの影響:-0.7%): アルゴリズムのバイアスは、予測モデルの公平性と有効性に影響を与え、特に北米と欧州で規制上の焦点となっています。

* 高齢者層におけるデジタルリテラシーの低さ(CAGRへの影響:-0.6%): 高齢者層におけるデジタルリテラシーの低さは、デジタルヘルスソリューションの採用と利用を妨げる可能性があります。

セグメント別分析

* 製品・サービス別:

* 2025年には、製品が2,382億米ドルで予防ヘルスケア技術・サービス市場の最大のシェアを占めました。これは、センサーの継続的な販売とアプリのサブスクリプションに支えられています。

* 一方、サービスは年間13.56%で成長すると予測されており、急性期介入よりも予防を重視するキャピテーション契約によって推進されています。ヘルスリスク評価、ライフスタイルコーチング、慢性疾患管理バンドルなどが、成果改善を収益化する共有貯蓄モデルにプロバイダーが移行するにつれて増加しています。

* 遠隔予防相談は、政策の同等性とハイブリッドワークフォースへの雇用主の採用により、成長チャートのトップに立っています。糖尿病、高血圧、肥満などの疾患特異的管理プログラムは、継続的なデータフィードとアルゴリズムによる滴定プロトコルを通じて、入院イベントを削減し、安定した収益を確保しています。

* 提供モード別:

* 2025年には、対面型が予防ヘルスケア技術・サービス市場シェアの62.68%を占めました。これは、画像診断、採血、予防接種など、物理的な存在を必要とするサービスによるものです。

* しかし、遠隔ケアは14.31%のCAGRで対面型を上回る成長が予測されており、償還の同等性、労働力不足、患者の利便性が利用を再形成しています。TeladocによるCatapult Healthの買収は、心臓代謝疾患の早期発見のための自宅診断とバーチャルフォローアップを組み合わせた戦略的投資を強調しています。

* ブラジルのUBS+Digitalの経験は、遠隔相談を通じて85%の問題解決を達成し、リソースが限られた地域での有効性を証明しました。しかし、高齢者層におけるデジタルヘルスリテラシーのギャップは依然として課題です。

* エンドユーザー別:

* 2025年の収益の38.31%を占め、ヘルスケアプロバイダーが支出を主導しました。彼らは、プライマリケア、画像診断、バーチャルモニタリングにわたる統合された予防スイートを調達するために、機関予算を活用しています。

* 個人消費者は、直接消費者向け検査が主流になり、価格が下落するにつれて、13.74%のCAGRで最も急速な成長を示しています。

* 雇用主は、包括的なウェルネスバンドルを交渉するために調達力を活用し、ベンダーの規模拡大とデータネットワーク効果をさらに刺激しています。

* 支払者と保険会社は、予防的パフォーマンスにリスクと報酬をシフトさせるバリューベースの構造を拡大し、プロバイダーのツールキットとメンバーエンゲージメント機能に影響を与えています。

* 公衆衛生機関は、全国的な登録システム全体でスクリーニング技術を展開し、調達を標準化し、ベンダー認証経路を促進しています。

地域別分析

* 北米: 2025年には41.76%のシェアで支出をリードしました。これは、遠隔モニタリングに対するメディケアの償還、雇用主のウェルネスインセンティブ、堅調なベンチャー資金調達パイプラインに支えられています。ウェアラブルとEHRの統合、確立されたHIPAAフレームワークがデータ相互運用性を容易にし、AI支援の予防プラットフォームの展開サイクルを短縮しています。しかし、新たなゲノムアッセイに対する償還ギャップや、サイバーセキュリティ保険料の上昇がプロバイダーのオーバーヘッドを膨らませるという課題もあります。

* アジア太平洋: スマートフォンの普及、大規模な疾病負担、政府の支援的なeヘルス計画に支えられ、13.98%のCAGRで最も高い成長を記録しています。中国の「健康中国2030」やインドの「Ayushman Bharat Digital Mission」は、クラウドベースの登録システムやAIトリアージボットへの投資を加速させ、予防ヘルスケア技術・サービス市場の採用を促進しています。モバイルファーストのユーザーは、従来のケア経路を飛び越え、チャットベースのリスク評価やe薬局ロジスティクスを利用して、地方のアクセスギャップを埋めています。

* 欧州: ユニバーサルヘルスケアモデルと、スクリーニングおよび予防接種目標を国家予算に組み込む政策義務付けにより、安定した成長を遂げています。欧州健康データスペースは、国境を越えたデータ相互運用性を標準化し、予測分析ベンダーの規模の経済を可能にしています。EU AI法の遵守は、AIを活用した予防医療ソリューションの信頼性と倫理的展開を保証する上で極めて重要であり、市場の信頼性を高めるでしょう。

* ラテンアメリカ: 慢性疾患の有病率の高さと、デジタルヘルスインフラへの政府投資の増加により、成長が見込まれています。ブラジルの「Conecte SUS」やメキシコの「Mi Salud」のようなイニシアチブは、遠隔医療プラットフォームやモバイルヘルスアプリの採用を促進し、特に農村地域での予防ケアへのアクセスを改善しています。しかし、デジタルリテラシーの格差やデータプライバシーへの懸念が、普及の課題となっています。

* 中東・アフリカ: 医療インフラの近代化と、予防医療への意識の高まりにより、初期段階の成長が見られます。UAEの「National Strategy for Wellbeing 2031」やサウジアラビアの「Vision 2030」は、デジタルヘルス技術への投資を推進し、特に糖尿病や心血管疾患などの生活習慣病のスクリーニングと早期介入に焦点を当てています。しかし、政治的安定性の欠如、限られた医療予算、および熟練した人材の不足が、市場の成長を妨げる可能性があります。

主要な市場プレーヤー

予防ヘルスケア技術・サービス市場は、確立された医療技術企業、新興のデジタルヘルススタートアップ、および消費者向けテクノロジー企業が混在する競争の激しい状況です。主要なプレーヤーには、以下のような企業が含まれます。

* Apple Inc.

* Google LLC (Alphabet Inc.)

* Samsung Electronics Co., Ltd.

* Philips Healthcare

* Medtronic plc

* Abbott Laboratories

* Omron Healthcare

* Fitbit (Google傘下)

* Garmin Ltd.

* Teladoc Health Inc.

* Amwell (American Well)

* Livongo Health (Teladoc Health傘下)

* Noom Inc.

* Virta Health

* Hinge Health

* DarioHealth Corp.

* Welltok (Virgin Pulse傘下)

* Sharecare Inc.

* CVS Health (Aetna)

* UnitedHealth Group (Optum)

これらの企業は、ウェアラブルデバイス、モバイルアプリ、遠隔医療プラットフォーム、AI駆動型診断ツール、行動変容プログラムなど、幅広い製品とサービスを提供しています。市場のプレーヤーは、戦略的パートナーシップ、合併・買収、および研究開発への投資を通じて、競争力を維持しようとしています。特に、データ分析、AI、機械学習の能力を強化し、パーソナライズされた予防ケアソリューションを提供することに注力しています。

市場の課題と機会

課題:

* データプライバシーとセキュリティ: 予防ヘルスケア技術は大量の個人健康データを収集するため、データプライバシーとセキュリティに関する懸念が依然として大きな課題です。厳格な規制遵守と堅牢なサイバーセキュリティ対策が不可欠です。

* 規制の複雑さ: デジタルヘルス技術は、医療機器、ソフトウェア、データプライバシーなど、複数の規制枠組みの対象となることが多く、市場参入と拡大を複雑にしています。

* 償還の課題: 特に新しい予防サービスや技術に対する償還モデルは、まだ進化の途上にあり、プロバイダーや消費者の採用を妨げる可能性があります。

* デジタルリテラシーとアクセスの格差: 特に高齢者や地方の住民の間では、デジタルヘルス技術を利用するためのデジタルリテラシーやインターネットアクセスに格差があり、普及の障壁となっています。

* 行動変容の難しさ: 予防ヘルスケア技術は情報とツールを提供しますが、長期的な健康行動の変容を促すことは依然として困難であり、ユーザーエンゲージメントと持続性が鍵となります。

機会:

* AIと機械学習の進化: AIと機械学習の進歩は、リスク予測、パーソナライズされた介入、早期診断の精度を向上させ、予防ケアの有効性を大幅に高める機会を提供します。

* ウェアラブル技術の普及: スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスの継続的な普及は、リアルタイムの健康モニタリングとデータ収集のための豊富な機会を提供します。

* 遠隔医療とバーチャルケアの拡大: COVID-19パンデミックによって加速された遠隔医療とバーチャルケアの採用は、予防ケアへのアクセスを拡大し、地理的障壁を克服するための重要なチャネルとなっています。

* 政府の支援と政策: 世界中の政府は、公衆衛生の改善と医療費の削減を目的として、予防ヘルスケアとデジタルヘルスへの投資を積極的に支援する政策を導入しています。

* 消費者意識の高まり: 健康とウェルネスに対する消費者の意識が高まり、予防的なアプローチへの関心が高まっていることは、市場の成長を促進する強力な要因です。

* 統合されたケアモデル: 予防ケアを従来の医療システムに統合し、プライマリケア医、専門家、デジタルヘルスソリューションプロバイダー間の連携を強化することで、より包括的で効果的なケアを提供できます。

結論

予防ヘルスケア技術・サービス市場は、世界的な疾病負担の増加、医療費の高騰、技術革新、および政府の支援的な政策に牽引され、今後も力強い成長を続けると予想されます。AI、ウェアラブル、遠隔医療などの技術の進歩は、パーソナライズされた効果的な予防ケアソリューションの提供を可能にし、人々の健康とウェルネスを向上させる大きな可能性を秘めています。しかし、データプライバシー、規制の複雑さ、償還の課題、およびデジタルリテラシーの格差といった課題に対処することが、市場の持続的な成長と広範な採用にとって不可欠です。これらの課題を克服し、機会を最大限に活用することで、予防ヘルスケア技術・サービスは、将来の医療システムの中心的な柱となるでしょう。

このレポートは、予防医療技術およびサービスの世界市場に関する詳細な分析を提供しています。予防医療は、緊急治療や疾患の進行を防ぐための積極的なアプローチと定義され、疾患の予防と早期診断に役立つあらゆる技術製品とサービスを含みます。

市場規模と成長予測

市場は急速な成長を遂げており、2026年には4,126.3億米ドルに達し、2031年までには7,422.5億米ドルに拡大すると予測されています。この期間の年平均成長率(CAGR)は12.46%と見込まれています。地域別では、アジア太平洋地域が政府のeヘルスプログラムと慢性疾患の有病率上昇に牽引され、13.98%のCAGRで最も速い成長を記録すると予測されています。エンドユーザー別では、医療提供者が最大の収益シェアを占めていますが、個人消費者が13.74%のCAGRで最も急速に成長しているグループです。提供形態では、遠隔・バーチャルケアが利便性への需要と償還の均等化により、対面サービスを上回り、年間14.31%で拡大すると予測されています。

市場促進要因

市場の成長を促進する主な要因としては、慢性疾患の負担増加による積極的な健康スクリーニングの需要、ウェアラブルモニタリングデバイスの消費者による採用拡大、政府資金による集団スクリーニングおよびワクチン接種プログラムの実施が挙げられます。また、雇用主が保険料と連動させたウェルネスインセンティブを提供していること、AI駆動型予測分析によるリスク層別化の進展、そしてDTC(Direct-to-Consumer)遺伝子検査の価格下落も重要な促進要因となっています。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。データプライバシーとサイバーセキュリティに関する懸念は、コンプライアンスコストと情報漏洩への不安から採用を遅らせ、CAGRを1.5パーセンテージポイント減少させると指摘されています。予防サービスに対する償還ギャップ、リスク予測モデルにおけるアルゴリズムの偏り、高齢者層におけるデジタルリテラシーの低さも抑制要因として挙げられています。

市場セグメンテーション

市場は、製品・サービス、提供形態、エンドユーザー、地域によって詳細にセグメント化されています。

* 製品・サービス別:

* 製品: スクリーニング・診断デバイス、ウェアラブルヘルストラッカー、遺伝子検査キット、モバイルヘルスアプリ、ワクチン接種プラットフォームなどが含まれます。

* サービス: 健康リスク評価、企業ウェルネスプログラム、ライフスタイルコーチング、疾患管理サービス、遠隔予防相談などが提供されています。

* 提供形態別: 対面サービスと遠隔・バーチャルサービスに分けられます。

* エンドユーザー別: 医療提供者、雇用主、支払者・保険会社、個人、政府・公衆衛生機関が主要なエンドユーザーです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米、中東・アフリカに分類され、各地域の市場動向が分析されています。

競合状況

市場には、Apple Inc.、Alphabet Inc.、Koninklijke Philips N.V.、F. Hoffmann-La Roche Ltd、Teladoc Health, Inc.、Johnson & Johnson、Abbott Laboratories、Dexcom, Inc.、Garmin Ltd.、Omron Healthcare Co., Ltd.、Illumina, Inc.、23andMe Holding Co.、Myriad Genetics, Inc.、UnitedHealth Group Incorporated (Optum)、AliveCor, Inc.、Virta Health Corp.、Ping An HealthCloud Co., Ltd.、ResMed Inc.、Hims & Hers Health, Inc.、Liva Healthcare A/Sなど、多数の主要企業が存在します。レポートでは、これらの企業の概要、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加が積極的な健康スクリーニングを促進

- 4.2.2 ウェアラブルモニタリングデバイスの消費者による採用

- 4.2.3 政府資金による集団スクリーニングおよび予防接種プログラム

- 4.2.4 雇用主が提供する保険料と連動したウェルネスインセンティブ

- 4.2.5 AIを活用した予測分析によるリスク層別化(過小報告)

- 4.2.6 消費者向けゲノム検査価格の暴落(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 予防サービスにおける償還のギャップ

- 4.3.3 リスク予測モデルにおけるアルゴリズムバイアス(過小報告)

- 4.3.4 高齢者層における低いデジタルリテラシー(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品&サービス別

- 5.1.1 製品

- 5.1.1.1 スクリーニング&診断デバイス

- 5.1.1.2 ウェアラブルヘルストラッカー

- 5.1.1.3 遺伝子検査キット

- 5.1.1.4 モバイルヘルスアプリ

- 5.1.1.5 ワクチン接種プラットフォーム

- 5.1.2 サービス

- 5.1.2.1 健康リスク評価

- 5.1.2.2 企業ウェルネスプログラム

- 5.1.2.3 ライフスタイルコーチング

- 5.1.2.4 疾病管理サービス

- 5.1.2.5 遠隔予防相談

- 5.2 提供モード別

- 5.2.1 対面

- 5.2.2 リモート / バーチャル

- 5.3 エンドユーザー別

- 5.3.1 ヘルスケアプロバイダー

- 5.3.2 雇用主

- 5.3.3 支払者&保険会社

- 5.3.4 個人

- 5.3.5 政府 / 公衆衛生機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Apple Inc.

- 6.3.2 Alphabet Inc.

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Teladoc Health, Inc.

- 6.3.6 Johnson & Johnson

- 6.3.7 Abbott Laboratories

- 6.3.8 Dexcom, Inc.

- 6.3.9 Garmin Ltd.

- 6.3.10 オムロン ヘルスケア株式会社

- 6.3.11 Illumina, Inc.

- 6.3.12 23andMe Holding Co.

- 6.3.13 Myriad Genetics, Inc.

- 6.3.14 UnitedHealth Group Incorporated (Optum)

- 6.3.15 AliveCor, Inc.

- 6.3.16 Virta Health Corp.

- 6.3.17 Ping An HealthCloud Co., Ltd.

- 6.3.18 ResMed Inc.

- 6.3.19 Hims & Hers Health, Inc.

- 6.3.20 Liva Healthcare A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル予防医療テクノロジー・サービスとは、世界規模で疾病の発生を未然に防ぎ、人々の健康寿命を延伸することを目指す、先進的な技術とそれらを活用したサービスの総称でございます。これは、デジタル技術、データ分析、人工知能(AI)などを駆使し、個人の健康状態を継続的にモニタリング・評価し、パーソナライズされた介入を提供することで、病気の発症リスクを低減し、早期発見・早期治療を促進するものです。国境を越えて技術やサービスが展開されることで、世界的な健康課題の解決に貢献し、持続可能な社会の実現に寄与する重要な分野として注目されております。

この分野におけるサービスの種類は多岐にわたります。まず、ウェアラブルデバイスが挙げられます。スマートウォッチやフィットネストラッカーは、心拍数、睡眠パターン、活動量、血中酸素飽和度などの生体データをリアルタイムで収集し、個人の健康状態を可視化します。次に、モバイルヘルスアプリ(mHealth)は、健康管理、食事記録、運動指導、メンタルヘルスサポート、さらには遠隔診療プラットフォームとして機能し、利用者が手軽に健康情報を管理し、専門家のアドバイスを受けられるようにします。遺伝子検査やゲノム医療も重要な要素であり、個人の遺伝的リスクを評価し、特定の疾患への感受性や薬物応答性に基づいた個別化された予防策を提案します。AIを活用したリスク予測や診断支援システムは、医療画像解析や電子カルテデータ分析を通じて、疾患の早期発見や将来のリスク予測を可能にします。また、高齢者や慢性疾患患者向けの遠隔モニタリングやテレヘルスサービスは、自宅にいながらにして健康状態を把握し、オンラインでの診療や服薬指導を可能にします。さらに、デジタルセラピューティクス(DTx)と呼ばれる、ソフトウェアとして処方される治療介入も登場しており、糖尿病管理やADHD治療など、特定の疾患に対する行動変容を促す効果が期待されております。これらの多様な技術とサービスが連携し、個人の健康を包括的にサポートする健康データプラットフォームも構築されつつあります。

これらのテクノロジー・サービスは、様々な用途で活用されております。最も一般的なのは、生活習慣病の予防と管理でございます。糖尿病、高血圧、心疾患などのリスク因子を特定し、食事や運動に関する具体的な改善指導を行うことで、発症を抑制し、重症化を防ぎます。がんや認知症などの重篤な疾患についても、早期発見・早期介入を可能にし、専門医への迅速な連携を促します。メンタルヘルスのサポートも重要な用途の一つであり、ストレス管理、うつ病の早期発見、カウンセリングへのアクセス向上に貢献します。高齢者の健康維持においては、活動量モニタリングによる転倒予防や、異常検知による緊急時対応が可能です。パンデミックのような感染症対策においても、情報提供、接触追跡、ワクチン接種管理などに活用され、公衆衛生の向上に寄与します。最終的には、データに基づいた行動変容を促すことで個人の健康意識を高め、疾病の重症化を防ぐことで、長期的な医療費の抑制にも繋がると期待されております。

グローバル予防医療テクノロジー・サービスを支える関連技術も多岐にわたります。モノのインターネット(IoT)は、ウェアラブルデバイスやスマートホーム機器から膨大な健康データを収集する基盤となります。人工知能(AI)と機械学習は、これらのデータを解析し、パターン認識、リスク予測、そしてパーソナライズされたレコメンデーションを生成する中核技術でございます。ビッグデータ技術は、大量の健康データを効率的に処理・分析し、新たな知見や傾向を発見するために不可欠です。クラウドコンピューティングは、大規模なデータストレージ、処理能力、そしてサービス提供のための柔軟なインフラを提供します。ブロックチェーン技術は、医療データのセキュリティ、プライバシー保護、そして異なるシステム間での相互運用性を向上させる可能性を秘めております。また、5Gをはじめとする次世代通信技術は、高速・大容量・低遅延の通信を可能にし、リアルタイムでのデータ伝送や遠隔医療の高度化を促進します。生体認証技術は、セキュリティ強化と個人認証の精度向上に貢献し、仮想現実(VR)や拡張現実(AR)は、医療トレーニング、リハビリテーション、メンタルヘルスケアなど、新たな予防介入の形を提供し始めております。

この市場が急速に拡大している背景には、いくつかの重要な要因がございます。まず、世界的な高齢化の進展が挙げられます。多くの国で高齢者人口が増加し、それに伴う医療費の増大と、健康寿命を延伸したいというニーズが高まっております。次に、現代社会における生活習慣病の増加も大きな要因です。食生活の欧米化や運動不足などにより、糖尿病、高血圧、肥満といった慢性疾患が世界的に蔓延しており、その予防が喫緊の課題となっております。各国政府や保険制度は、増大する医療費を抑制するため、疾病の治療から予防へと重点を移し始めており、予防医療への投資を積極的に推進しております。また、AI、IoT、ビッグデータなどのテクノロジーが成熟し、医療分野への応用が可能になったことも、この市場の成長を後押ししております。加えて、COVID-19パンデミックは、遠隔医療やデジタルヘルスケアの導入を加速させ、その有効性を広く認識させるきっかけとなりました。個人の健康意識の高まりも重要な要素であり、人々が自身の健康に積極的に関与し、予防的なアプローチを求める傾向が強まっております。これらの要因が複合的に作用し、グローバル予防医療テクノロジー・サービス市場は、今後も持続的な成長が見込まれております。

将来の展望としましては、この分野はさらなる進化を遂げると考えられます。最も顕著なトレンドは、パーソナライズ化の深化でございます。遺伝情報、生活習慣、環境要因、さらにはマイクロバイオームデータなどを統合し、個々人に最適化された超個別化予防プログラムが提供されるようになるでしょう。これは「プレシジョン・プリベンション(精密予防)」と呼ばれ、個人の特性に合わせた最適な予防戦略の確立を目指します。また、医療機関、デバイス、アプリ間のデータ統合と相互運用性がさらに進展し、個人の健康データがシームレスに連携されることで、より包括的で継続的な健康管理が可能になります。予防医療エコシステムの構築も重要な方向性であり、医療機関、製薬企業、IT企業、保険会社、政府、そして個人が連携し、包括的な健康支援体制が構築されるでしょう。一方で、データプライバシー、セキュリティ、AIの公平性、そして新たな技術に対する規制の整備といった倫理的・法的課題への対応も不可欠となります。新興国市場においても、医療インフラが未整備な地域を中心に、デジタルヘルスソリューションの需要が拡大し、グローバルな健康格差の是正に貢献する可能性を秘めております。将来的には、予防医療が医療システムの中核として位置づけられ、保険適用や政策支援が拡大することで、社会全体に広く普及していくことが期待されます。さらに、個人の健康状態をデジタル空間で再現し、未来のリスクをシミュレーションする「デジタルツイン」のような技術も発展し、より高度な予防介入が可能になるかもしれません。