世界の一次電池市場:種類別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

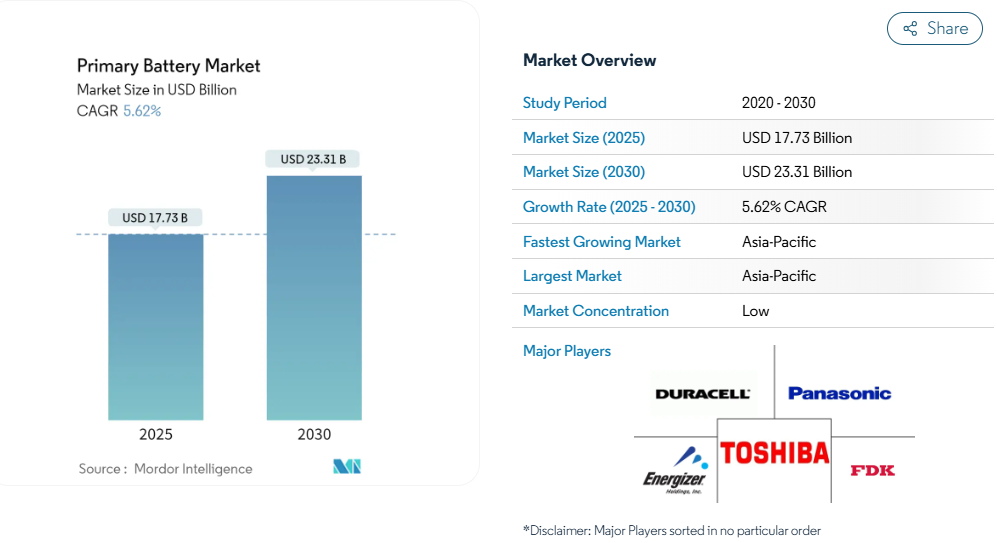

一次電池の市場規模は2025年に177.3億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は5.62%で、2030年には233.1億米ドルに達する見込みです。

一次電池産業は、技術情勢やエンドユーザーの要求が変化する中で進化を続けており、特に性能向上と特殊用途に重点が置かれています。

2022年にドイツが1,000億ユーロという画期的な防衛投資を約束し、次いでポーランドが2024年以降、防衛予算をGDPの2%から3%に引き上げると発表したことからも明らかなように、防衛分野は依然として重要な市場牽引役となっています。

こうした動きは、通信機器、暗視装置、戦術装備品などの重要な用途に使用される軍事グレードの一次電池の需要を大幅に押し上げています。産業界はまた、最新の軍事用電池アプリケーションの厳しい要件を満たすために、電池化学と設計の大幅な技術革新を目撃しています。

医療分野は、ポータブル医療機器や診断機器の導入拡大により、一次電池市場の重要な成長促進要因として浮上しています。カナダ医療情報機関によると、2021年の医療支出はカナダのGDPの約12.7%に達し、医療機器支出は年間医療支出の約3%を占めています。産業界では、小型化された医療機器や移植可能な医療機器へのシフトが顕著であり、特定の電圧と容量を必要とする信頼性が高く長持ちする医療機器用電池が求められています。メーカーは、これらの要求の厳しい医療アプリケーションに対応するため、安全機能を強化し、保存期間を長くした特殊な電池を開発することで対応してきました。

モノのインターネット(IoT)機器とスマート技術の統合は、特に低消費電力で長寿命のアプリケーションにおいて、一次電池メーカーに新たな機会をもたらしました。市場では、信頼性が高くメンテナンスフリーの電源が不可欠なスマートメーター、センサー、監視装置で使い捨て電池の需要が増加しています。この傾向は、バッテリーを搭載したIoTデバイスが遠隔地や手の届きにくい場所に配置される産業および商業アプリケーションで特に顕著です。メーカー各社は、こうした新たな要件を満たすため、エネルギー密度が向上し、動作寿命が延びたポータブル・バッテリーの開発に注力しています。

産業のサプライチェーン・ダイナミクスは大きな変貌を遂げ、メーカーは地域ごとの生産能力とサプライチェーンの弾力性を重視しています。最近の貿易データによると、米国では一次電池の輸入が大幅に増加し、2021年には前年比71.01%増の82.7億米ドルに達しました。この傾向は、メーカーに生産戦略の再評価を促し、輸入への依存を減らすために現地生産能力への投資を促しています。さらに産業界では、持続可能な製造慣行や環境に配慮した廃棄方法への注目が高まっており、いくつかの国では電池のリサイクルと廃棄に関する規制強化が実施されています。

一次電池市場の動向

電子機器利用の拡大

リモコン、時計、ポータブルエンタテインメント機器などの低消耗アプリケーションに不可欠なアルカリ電池を中心に、民生用電子機器の普及が引き続き一次電池市場の主な牽引役となっています。中国だけでも、テレビの普及率は2021年には100世帯あたり約119台に達しており、基本的な機能に民生用一次電池を必要とする機器が大量に設置されていることを示しています。このような民生用電子機器の普及は、可処分所得の増加にも支えられており、中国の1人当たり購買力平価は2022年に21,475.6米ドルに達し、電子機器とその電源に対する消費者の支出を増やすことができます。

特にアジア太平洋地域における電子機器製造部門の力強い成長は、一次使い捨て電池の持続的な需要を生み出しました。日本の電子産業は2022年に総額779億3,000万米ドルの生産額を達成し、家電機器は約26億米ドルを占めています。ポータブル電子機器の継続的な技術革新と、費用対効果と信頼性の高さから低ドレイン用途で一次電池が好まれることが相まって、市場の着実な成長が確実視されています。アルカリ一次電池は、10年という長い保存可能期間と安定した電圧出力により特に人気があり、民生機器での安定した性能に最適です。

医療機器への採用の増加

特にグルコースモニター、血圧モニター、その他の診断機器のような機器においてです。この需要は、先進国全体で高齢化が進み、信頼性が高く長持ちする電源を必要とする在宅医療ソリューションへのシフトによって増幅されています。一次電池、特にリチウムベースの変種は、その高いエネルギー密度、安定した電圧出力、重要なアプリケーションにおける実証済みの安全記録により、医療機器に好まれています。

医療システムのデジタル化とポータブル医療機器の普及の傾向は、一次電池の持続的な需要を生み出しています。一次電池は、安定した電力出力を必要とし、停電のリスクがない機器に不可欠であり、患者のモニタリングや診断機器に不可欠です。医療用途における一次電池の選好は、その長い保存寿命と信頼性によってさらに強化されています。これは、緊急医療機器や、使用頻度は高くないものの、必要なときに確実に動作しなければならない機器にとって重要です。このため、医療機器用電池の需要は、このようなトレンドと連動して成長すると予想されます。

軍事/防衛用途の増加

防衛分野における携帯電子機器や通信機器への依存の高まりは、一次電池市場の大きな原動力となっています。軍事用途では、過酷な条件下でも安定した性能を発揮し、重要な作業に安定した電力を供給できる電池が必要です。一次電池、特にリチウムベースの電池は、エネルギー密度が高く、保存期間が長く、極端な温度でも動作するため、軍事用途で好まれており、戦術機器、暗視装置、携帯通信システムに最適です。

世界的な軍事力の継続的な近代化と高度な携帯機器の採用の増加により、高性能一次電池に対する持続的な需要が生まれています。これらの電池は、GPS機器、戦術無線機、暗視ゴーグルなど、信頼性と性能が最優先される重要な軍事機器に電力を供給するために不可欠です。軍事用途で一次電池が好まれるのは、過酷な環境での実績と、放電サイクルを通じて安定した電圧出力を維持する能力により、さらに強化されています。

環境への利点

最新の一次電池の環境上の利点は、特にメーカーが性能基準を維持しながら製品から水銀を排除することに成功したため、市場の重要な推進力となっています。現代のアルカリ一次電池は環境に優しく、通常の廃棄物として処理できるため、他の種類の電池に必要な特殊なリサイクル工程が不要です。このような廃棄手続きの簡素化により、一次電池は、環境コンプライアンスへの意識が高まっている消費者と機関ユーザーの両方にとって、より魅力的なものとなっています。

大手メーカーによる無水銀電池の開発は、性能基準を維持しながら、歴史的な環境問題に対処してきました。これらの進歩により、一次電池は、特に電池交換の頻度が低いアプリケーションにおいて、環境に配慮した選択肢として位置づけられています。これらの電池を通常の廃棄物として処分できることと、様々な環境規制や基準に準拠していることから、環境意識の高い消費者や組織にとってますます魅力的なものとなっています。この環境上の利点は、特定の回収とリサイクル手順が必要な充電式電池と比較すると特に大きく、一次電池は多くの用途でより便利な選択肢となっています。

セグメント分析: 種類

一次電池市場におけるアルカリ一次電池セグメント

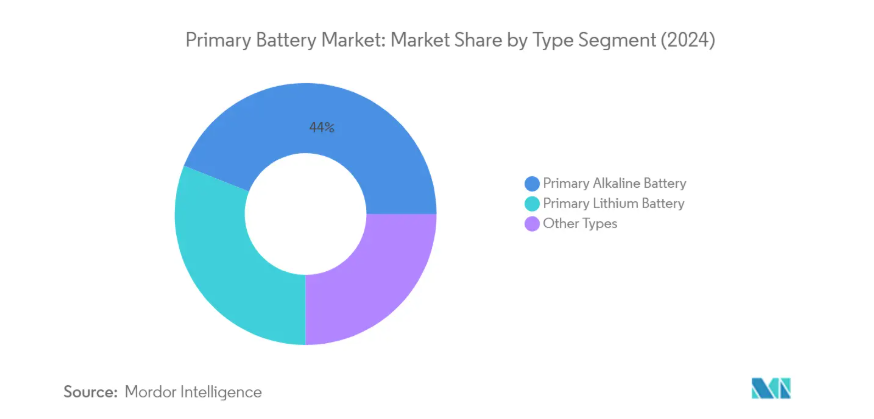

アルカリ電池セグメントは、世界の一次電池市場において圧倒的な地位を確立しており、2024年には市場シェア全体の約44%を占めます。このセグメントの主導的地位は、家電、リモコン、玩具、懐中電灯、さまざまな携帯機器など、幅広い用途で使用されていることが背景にあります。この分野の成功は、アルカリ乾電池が他の一次電池と比較して、費用対効果、信頼性、性能特性のバランスが最適であることに起因しています。これらの電池は、安定した電圧供給と適度な保存期間が重要な、低~中程度のドレイン・アプリケーションで特に好まれています。このセグメントの成長をさらに支えているのは、新興市場からの需要の増加と、電池駆動の消費者向け機器の継続的な拡大です。さらに、アルカリ電池製造の技術進歩により、性能特性が改善され、保存可能期間が長くなり、市場での地位がさらに強化されています。

一次電池市場の残りのセグメント

リチウム一次電池は、医療機器、軍事機器、業務用電子機器などの特殊用途で高いエネルギー密度と優れた性能を発揮し、市場の大部分を占めています。これらの電池は、保存期間が長く、過酷な条件下でも信頼性が高く、放電サイクルを通じて安定した電圧出力を提供できる点が特に評価されています。その他の種類には、亜鉛-炭素電池やその他の化学物質が含まれ、性能要件よりもコストを重視する特定のニッチ市場に対応しています。これらの代替電池の種類は、充電式ソリューションとの競争の激化に直面する可能性がありますが、特に使い捨て電池の選択肢として、そのユニークな特性が明確な利点を提供する特定のアプリケーションで関連性を維持しています。

一次電池市場の地域別セグメント分析

南米アメリカの一次電池市場

北米は成熟し技術的に進んだ一次電池市場で、2024年には世界市場シェアの約13%を占めます。この地域の市場を牽引しているのは、民生用電子機器の高い普及率、高度な医療インフラ、軍事用電池市場の大きな用途です。米国は、電池技術における強固な研究開発活動と厳格な品質基準を特徴とし、この地域の市場をリードしています。同地域は携帯医療機器、緊急バックアップシステム、特殊な軍事機器に力を入れており、同市場はその恩恵を受けています。電池の効率と環境への影響に対する消費者の意識は、充電式の代替品よりも高性能な一次電池が有利な特定用途での需要増につながっています。この地域の小売インフラと電子商取引の普及により、さまざまな流通チャネルで一次電池が広く入手できるようになりました。さらに、大手メーカーの存在とその広範な流通網が、市場の安定と一貫した製品革新に貢献しています。

ヨーロッパの一次電池市場

欧州の一次電池市場は着実な成長を示しており、2019年から2024年にかけて年間約5%の成長を記録しています。この地域の市場は、特に電池の廃棄とリサイクル要件に関する厳しい規制枠組みが特徴です。欧州の消費者は、特に信頼性が重要な用途において、高品質で長寿命の一次電池を強く好みます。同市場は、先進的な医療システムと、同地域全体でポータブル医療機器の採用が拡大していることから利益を得ています。測定機器や緊急システムなどの産業用途は、特殊な一次電池の需要を引き続き牽引しています。この地域は持続可能性に重点を置いているため、電池技術とリサイクルプロセスの革新が進んでいます。市場ダイナミクスは、既存メーカーの存在感の強さと、エネルギー効率の高いソリューションの重視の高まりの影響を受けています。この地域の強固な流通インフラと電子商取引の普及により、さまざまな市場セグメントで製品へのアクセスが向上しています。

アジア太平洋地域の一次電池市場

アジア太平洋地域の一次電池市場は堅調な拡大が見込まれており、2024年から2029年にかけて年率約11%の成長が予測されています。この地域は一次電池の世界最大の製造拠点であり、生産能力では中国がリードしています。市場のダイナミクスは、急速な産業化、都市化の進展、発展途上国での電子機器普及の拡大によって形成されています。この地域の多様な市場環境には、日本や韓国のような成熟市場と、インドや東南アジア諸国のような新興市場の両方が含まれます。費用対効果の高い生産や原材料の入手可能性など、製造上の利点が、この地域に施設を設立する世界的メーカーを引き付け続けています。同市場は、継続的な技術の進歩と研究開発への投資の増加から利益を得ています。医療インフラの成長と可処分所得の増加は、携帯医療機器と家電の需要を促進し、一次電池の消費を後押ししています。

南米アメリカの一次電池市場

南米の一次電池市場は、都市化の進展と電子機器普及の増加に牽引され、大きな成長の可能性を秘めています。ブラジルとアルゼンチンが同地域最大の市場であり、中産階級の人口拡大が需要増に寄与しています。同市場の特徴は、特に民生用アプリケーションにおいて、コスト効率の高いソリューションが強く求められていることです。流通ネットワークは進化を続けており、電子商取引プラットフォームは製品へのアクセスにおいて重要性を増しています。鉱業と通信を中心とするこの地域の産業セクターは、特殊な一次電池に対する安定した需要を生み出しています。市場ダイナミクスは、各国の現地製造イニシアティブと輸入政策の影響を受けます。医療部門の近代化とポータブル医療機器の採用増加により、市場拡大の新たな機会が生まれています。電池の品質と性能に関する消費者の意識は徐々に高まり、ブランド製品への嗜好のシフトにつながっています。

中東・アフリカの一次電池市場

中東・アフリカの一次電池市場は、サブリージョンごとに多様な特徴を示しており、中東では市場の成熟が進んでいる一方、アフリカ市場では新たな機会が生まれています。この地域の市場を牽引しているのは、インフラ整備の進展、電子機器の普及拡大、医療施設の拡大です。中東の石油・ガス産業は、さまざまな用途に特化した一次電池に大きな需要を生み出しています。アフリカ市場は、電化への取り組みの増加と都市部における消費者の購買力の上昇により、成長の可能性を示しています。市場ダイナミクスは、輸入製品と現地製造イニシアティブの高まりの組み合わせの影響を受けています。両地域で医療セクターの近代化が進み、一次電池の新たな需要チャネルが生まれています。特に都市部では流通網が発展しており、製品へのアクセスが向上しています。湾岸協力会議諸国を中心に産業・商業部門への投資が増加していることも、この市場の追い風となっています。

一次電池産業の概要

一次電池市場のトップ企業

一次電池市場には、Energizer Holdings、Panasonic Corporation、Toshiba Corporation、FDK Corporation、Saft Groupe SAなど、定評のあるグローバル企業が数社あります。これらの企業は、環境問題に対応しながら、電池の性能、信頼性、コスト競争力を高めるため、研究開発に多額の投資を行っています。経営の俊敏性は、戦略的な再編イニシアティブを通じて実証されており、各社は集中的な管理とイノベーションを確実にするため、バッテリー専門部門を設立しています。市場リーダーは、技術力を強化し、地理的プレゼンスを拡大するために、戦略的提携や買収を進めています。各社はまた、環境に配慮した電池製品やソリューションを導入することで持続可能な開発を重視すると同時に、競争優位性を維持するために製造効率の改善やサプライチェーンの最適化にも取り組んでいます。

世界のコングロマリットが主導する統合市場

一次電池市場は、複数の産業にまたがる多様な製品ポートフォリオを持つ大手多国籍コングロマリットが支配する比較的統合された構造を示しています。これらの老舗企業は、広範な製造能力、強固な流通網、強力なブランド認知度を活用して、市場のリーダーシップを維持しています。同市場は、高い資本要件、技術的専門知識の必要性、厳格な規制遵守基準により、参入障壁が高いという特徴があります。地域プレーヤーは、特化した製品の提供と地域市場の知識を通じて、特定の地域市場で存在感を維持しています。

産業界では、ポートフォリオの拡大と技術的進歩を目的としたM&Aが目立っています。企業は、市場での地位を強化し、新しい技術や市場へのアクセスを得るために、戦略的買収を積極的に進めています。最近の取引には、Reliance IndustriesによるLithium Werks BVの買収、Ultralife CorporationによるExcell Battery Groupの買収、Eco-Bat TechnologiesによるEmrolの買収などがあり、業界の統合傾向と、企業が無機的成長戦略を通じて技術力と地理的足跡の拡大に注力していることを示しています。

イノベーションとサステナビリティ別が将来の成功の原動力

アルカリ乾電池産業と乾電池産業における成功は、コスト競争力と環境責任を維持しながらイノベーションを起こせるかどうかにますますかかっています。市場の既存企業は、進化する環境規制を満たしながら性能特性を向上させる先進的な電池技術の開発に注力する必要があります。企業は、差別化された製品を生み出すための研究開発に投資し、製造プロセスを最適化し、バリューチェーン全体で強力なパートナーシップを確立する必要があります。さらに、強固な流通網を構築し、さまざまな最終用途分野の主要顧客と強固な関係を維持することも、市場シェアを維持する上で極めて重要です。

新規参入企業や小規模なプレーヤーにとって、成功の鍵は、特殊な製品や用途で特定の市場のニッチを特定し、サービスを提供することにあります。企業は、代替製品、特に充電式電池からの脅威を慎重に評価し、市場の関連性を維持するための戦略を策定する必要があります。技術プロバイダーと戦略的パートナーシップを築き、効率的なサプライ・チェーン・ネットワークを構築することは、既存プレーヤーに対抗する地歩を固めるのに役立ちます。さらに、市場で効果的に競争するためには、事業効率を維持しながら、特に環境の持続可能性と安全基準に関する規制要件の進化を先取りする必要があります。民生用電池産業と軍事用電池産業は、技術革新と持続可能性が将来の成長を促進する極めて重要な分野でもあります。

一次電池市場ニュース

- 2023年9月 ナレンドラ・モディ首相の野心的なイニシアチブ「ミッションLiFE」(環境のためのライフスタイル)に従い、技術開発委員会(TDB)がウッタル・プラデーシュ州ラクナウを拠点とする革新的新興企業Aloe Ecell Pvt Ltdとの提携を明らかに。

- 2022年11月:マサチューセッツ工科大学(MIT)の研究者が、非充電式電池や一次電池のエネルギー密度を向上させる新しい方法を発明。この発明により、所定の電力またはエネルギー容量に対して、寿命の延長またはサイズと重量の削減が最大50%可能になる見込み。この新材料は人間の体温で機能するため、医療用インプラントにも適しています。

- 2022年3月:FDK株式会社は、大容量円筒形一次リチウム電池の生産体制を強化するため、国内生産工場の集約を発表。鷲津工場の生産を終了し、鳥取工場に集約。移転後の生産設備稼動は、2022年末を目処に鳥取工場で再開する予定。

一次電池市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 成長する電子機器市場

4.5.1.2 医療分野における一次電池の採用増加

4.5.2 抑制要因

4.5.3 二次電池との競争

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 種類

5.1.1 アルカリ一次電池

5.1.2 リチウム一次電池

5.1.3 その他の種類

5.2 地域

5.2.1 南米アメリカ

5.2.1.1 米国

5.2.1.2 カナダ

5.2.1.3 その他の北米地域

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 ロシア

5.2.2.5 その他のヨーロッパ

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 日本

5.2.3.3 タイ

5.2.3.4 インドネシア

5.2.3.5 マレーシア

5.2.3.6 インド

5.2.3.7 その他のアジア太平洋地域

5.2.4 南米アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 その他の南米アメリカ

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Camelion Battery Co. Ltd

6.3.2 Duracell Inc.

6.3.3 Energizer Holdings Inc.

6.3.4 Ultralife Corporation

6.3.5 FDK Corporation

6.3.6 GP Batteries International Ltd

6.3.7 Panasonic Corporation

6.3.8 Saft Groupe SA

6.3.9 Toshiba Corporation

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 ポータブル機器とモノのインターネット(IoT)機器の需要拡大

*** 本調査レポートに関するお問い合わせ ***