原発性胆汁性胆管炎治療薬市場:規模・シェア分析 ― 成長動向および予測 (2025年~2030年)

原発性胆汁性胆管炎治療薬市場レポートは、薬物クラス(ウルソデオキシコール酸、オベチコール酸など)、作用機序(FXRアゴニストなど)、治療ライン(一次治療など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原発性胆汁性胆管炎治療薬市場の概要

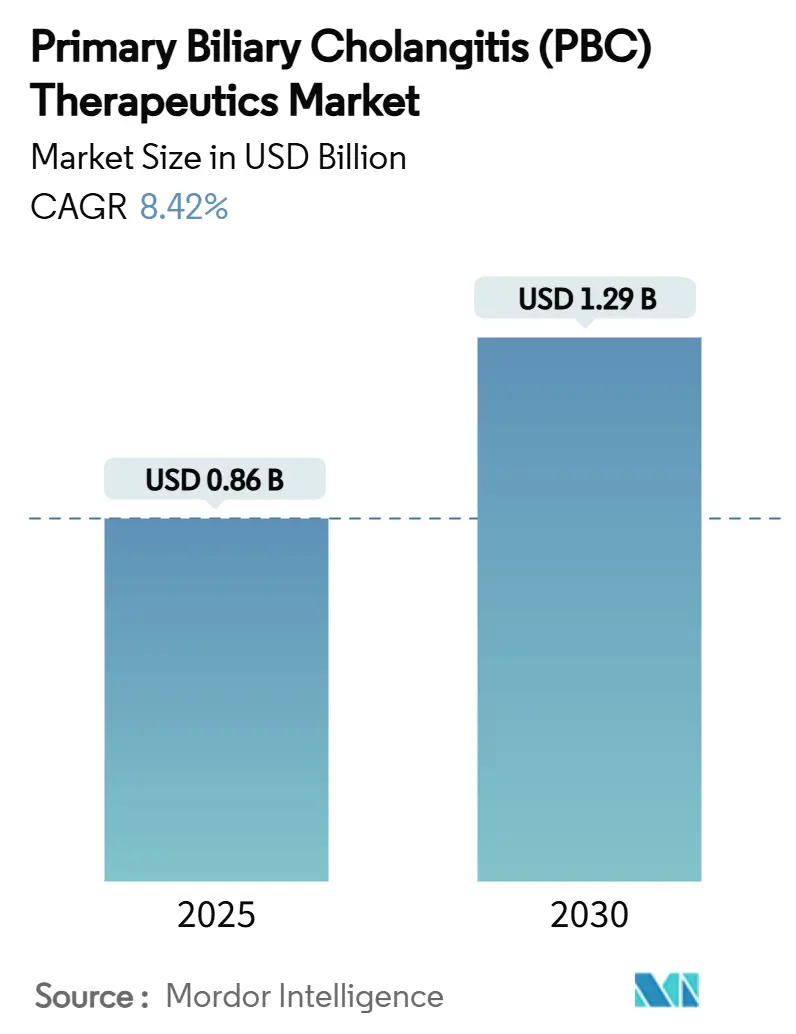

本レポートは、原発性胆汁性胆管炎(PBC)治療薬市場の規模、シェア、トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までで、2025年には0.86億米ドルと推定され、2030年までに1.29億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.42%で成長すると予測されています。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要企業には、Allergan Inc.、Glenmark Pharmaceuticals、Intercept Pharmaceuticals、Teva Pharmaceutical Industries、Viatris (Mylan)などが挙げられます。

市場概要

この堅調な成長は、PPARアゴニストであるエラフィブラノールとセラデルパーの二重承認、生化学的反応が移植なし生存と関連するというリアルワールドエビデンスの蓄積、および希少肝疾患における代理エンドポイントに対する保険者の受け入れ拡大によって支えられています。既存のFXRアゴニストが安全性に関する表示上の制約に直面する一方で、新規メカニズムが掻痒感の緩和や疲労改善で競合しており、競争は激化しています。オンライン専門薬局チャネルの急速な拡大、人工知能(AI)を活用した診断アルゴリズムによる治療開始までの時間の短縮、および併用療法治験による対象患者プールの拡大が、需要を継続的に支えています。

主要なレポートのポイントは以下の通りです。

* 薬剤クラス別: ウルソデオキシコール酸(UDCA)が2024年に市場シェアの46.38%を占め主導しましたが、PPARアゴニストは2030年までに10.32%のCAGRで成長すると予測されています。

* 作用機序別: FXRアゴニストが2024年に市場規模の39.23%を占めましたが、PPAR α/δアゴニストは2030年までに9.32%のCAGRで最も速い成長を記録すると見込まれています。

* 治療ライン別: 第一選択治療が2024年に市場規模の62.84%を占めましたが、第二選択治療は予測期間中に12.42%のCAGRで増加しています。

* 流通チャネル別: 病院薬局が2024年に54.12%の収益シェアを維持しましたが、オンライン薬局は2030年までに11.51%のCAGRで拡大しています。

* 地域別: 北米が2024年に37.86%の収益を占めましたが、アジア太平洋地域は2030年までに10.88%のCAGRで最高の成長を遂げると予測されています。

市場のトレンドと洞察

促進要因

* FXRアゴニストの代償性肝硬変への適応拡大: FXRアゴニストは、代償性肝硬変のPBC患者(全症例の約5分の1を占める)に対する条件付きエビデンスが規制当局に受け入れられ、初期段階の疾患を超えて適用範囲を拡大しています。代償性肝硬変の入院費用は非肝硬変患者の2倍以上であり、早期のFXR使用に対する強力な薬物経済学的根拠が確立されています。リアルワールドデータは、生化学的改善が移植なし生存率の向上につながることを示しており、保険者の支持を得ています。

* PPARアゴニストの迅速承認: 2024年のFDAによるセラデルパーとエラフィブラノールの承認は、長期的な死亡率エンドポイントではなく、アルカリホスファターゼの正常化に依拠することで開発サイクルを短縮しました。セラデルパーの25%の完全な生化学的反応と臨床的に有意な掻痒感の軽減は、治療目標を再定義し、FXRアゴニストとの差別化を図っています。米国でのセラデルパーの月額12,606米ドル、エラフィブラノールの11,500米ドルという高価格は、希少疾患であるにもかかわらず堅調な収益を支えています。

* 費用対効果の高い市場への最適化UDCAジェネリックの浸透: 第二世代UDCA製剤とビタミンD併用薬が増加しており、UDCA単独の50%に対し80%の奏効率を達成し、医療予算が制約される地域でのアクセスを拡大しています。アジア太平洋地域の規制当局は、外国の臨床データを受け入れるようになり、ジェネリック医薬品の発売期間を短縮しています。競争力のある価格設定と数十年にわたる安全性への慣れにより、最適化されたUDCAはユニバーサルヘルスケア制度内で不可欠なものとなっています。

* 生化学的反応者に関するリアルワールドエビデンス: カナダとヨーロッパのレジストリデータは、オベチコール酸投与患者の39%が12ヶ月までに複合エンドポイントを達成したことを示しており、市販後有効性への信頼を高めています。GLOBEおよびUK-PBCスコアの電子カルテへの統合により、早期のリスク層別化とタイムリーな治療強化が可能になっています。リアルワールドの生化学的データが下流の臨床的利益を示す場合、保険者は新規薬剤の償還をますます行っています。

* AI駆動型早期診断: AIを活用した早期診断は、治療開始までの時間を短縮し、市場の成長を支えています。

* 併用療法における臨床試験活動の増加: 併用療法における臨床試験活動の増加は、対象患者プールを拡大し、需要を維持しています。

抑制要因

* 高用量FXRアゴニストによる掻痒リスク: オベチコール酸使用者の41%が重度の掻痒感を経験し、17%が中止に至っています。IL-31の過剰発現が関与しており、現在の抗掻痒療法では不完全な緩和しか得られていません。アジア系集団では感受性が高く、地域での普及を制限しています。これにより、臨床医は症状の負担と生化学的改善を比較検討し、UDCAからの切り替えを遅らせています。

* フィブラート系薬剤のミオパチー関連中止: ベザフィブラートは移植なし生存率を改善しますが、特に40歳以上の女性でスタチンとの併用時にミオパチーのリスクを伴います。定期的なクレアチンキナーゼモニタリングは介護者の負担を増やし、有害事象の記録は地域医療現場での処方をためらわせています。費用対効果は高いものの、フィブラート系薬剤は十分に活用されておらず、より高価だが忍容性の高いPPARアゴニストにシェアを譲っています。

* 移植なし生存エンドポイントの欠如: 移植なし生存エンドポイントの欠如は、承認プロセスを長期化させる要因となっています。

* 一般開業医の認知度不足: 特に新興市場や地方では、一般開業医の間でのPBCに対する認知度不足が市場の成長を妨げています。

セグメント分析

* 薬剤クラス別: UDCAは2024年に46.38%の収益を占め、その確立された第一選択薬としての地位と手頃な価格を反映しています。しかし、PPARアゴニストは生化学的および症状改善の両面での利点により、10.32%のCAGRで拡大しています。オベチコール酸はUDCA非反応者向けに特定のニッチを維持していますが、安全性に関する表示上の問題に直面しています。フィブラート系薬剤は経済的ですが、ミオパチーへの警戒により制約されています。抗線維化剤や免疫調節剤を含む他の治験段階のクラスは、2030年までに市場規模に実質的な影響を与える可能性は低いと見られています。市場は、費用対効果を重視するUDCAと、革新的な価値を提供するPPARアゴニストとの間で二極化しています。

* 作用機序別: FXRアゴニストは、オベチコール酸の早期参入により、2024年に原発性胆汁性胆管炎治療薬市場規模の39.23%を占めました。しかし、掻痒感による中止は弱点であり、PPAR α/δアゴニストが9.32%のCAGRでこの弱点を突いています。胆汁酸モジュレーター(主にUDCA)は、特にアジア太平洋地域で着実な成長を遂げています。NADPHオキシダーゼ阻害やIL-31標的化などの治験段階の経路は、長期的な多様化を約束しますが、短期的な商業的影響は限定的です。

* 治療ライン別: 第一選択治療は2024年に62.84%の収益を占め、診断時におけるUDCAの中心的な役割を強化しています。しかし、患者の最大40%で報告されている不完全な生化学的反応の認識が高まるにつれて、第二選択治療の採用が12.42%のCAGRで加速しています。PPARアゴニストとFXRアゴニストは現在、高リスクプロファイルを早期に特定する予後スコアと連携し、治療強化経路の柱となっています。併用療法は最も急速に拡大しているニッチであり、検査値とQOLの両方のエンドポイントを満たすためにメカニズムを重ね合わせる個別化されたアプローチを支持しています。

* 流通チャネル別: 病院薬局は、複雑な治療開始プロトコルと肝臓専門医による監督のため、2024年に売上高の54.12%を占めました。専門センターでの流通は高リスクプロファイルに対するファーマコビジランスを保証しますが、慢性疾患管理の変化はデジタルチャネルの利用を拡大させており、特に遠隔医療プラットフォームやオンライン薬局を通じて、患者の利便性とアクセス性が向上しています。これは、特に地方やアクセスが困難な地域において、治療アドヒアランスの向上と継続的なケアの提供に貢献しています。

市場予測と主要な推進要因:

PBC治療市場は、2024年から2034年にかけてCAGR 8.75%で成長し、2034年には25億ドルに達すると予測されています。この成長は、主に以下の要因によって推進されます。

* 診断率の向上: 早期診断のためのスクリーニングプログラムの改善と、非侵襲的診断マーカーの進歩が、未診断患者の特定を促進しています。

* 新規治療法の導入: 開発中のパイプラインにある革新的な薬剤、特にNADPHオキシダーゼ阻害剤やIL-31標的化療法は、既存の治療法に反応しない患者や、より効果的な治療オプションを求める患者に新たな希望をもたらします。

* 個別化医療へのシフト: 遺伝子プロファイリングやバイオマーカー分析の進歩により、患者の特定の疾患プロファイルに基づいた個別化された治療戦略が可能になり、治療効果の最大化と副作用の最小化が期待されます。

* 疾患啓発と患者支援プログラム: PBCに関する一般および医療従事者の意識向上キャンペーンと、患者支援プログラムの拡大が、早期介入と治療アドヒアランスの向上に寄与しています。

* 高齢化社会: PBCは主に中高年の女性に影響を与えるため、世界的な高齢化は患者人口の増加に繋がり、市場の成長を後押しします。

課題と機会:

市場は有望な成長を遂げると予測される一方で、いくつかの課題に直面しています。高価な新規治療薬の費用対効果の証明、特にUDCAのような確立された安価な治療法と比較した場合の保険償還の確保は、重要なハードルとなります。また、希少疾患であるPBCの臨床試験における患者募集の困難さも、新薬開発の遅延につながる可能性があります。

しかし、これらの課題は同時に機会でもあります。例えば、リアルワールドデータ(RWD)とリアルワールドエビデンス(RWE)の活用は、新規治療薬の費用対効果を実証し、保険償還を促進するための強力なツールとなり得ます。さらに、デジタルヘルス技術の統合は、患者のモニタリング、アドヒアランスの向上、および遠隔医療を通じたアクセス性の向上に貢献し、未開拓の市場セグメントへの浸透を可能にします。

結論:

PBC治療市場は、診断の進歩、新規治療法の導入、および個別化医療への移行によって、今後10年間で堅調な成長を遂げると予想されます。UDCAが引き続き第一選択治療の中心である一方で、第二選択治療および併用療法の採用が加速し、患者の多様なニーズに対応するための治療選択肢が拡大しています。デジタルチャネルの活用は、患者のアクセス性と利便性を向上させ、市場の成長をさらに推進するでしょう。これらの動向は、PBC患者の予後とQOLを大幅に改善する可能性を秘めています。

本レポートは、自己免疫疾患である原発性胆汁性胆管炎(PBC)の治療薬市場に関する包括的な分析を提供しています。PBCは肝臓の胆管細胞が徐々に破壊される進行性の疾患であり、現在承認されている治療薬は限られています。

市場は2030年までに12.9億米ドルに達すると予測されており、特にPPARアゴニストが最も速い成長を示し、2030年までの年平均成長率(CAGR)は10.32%と見込まれています。PPARアゴニストは、生化学的正常化と掻痒症の有意な軽減の両方をもたらし、満たされていない主要な医療ニーズに対応している点が重要視されています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、保険適用範囲の拡大と診断技術の改善がその主な要因として挙げられ、CAGRは10.88%に達する見込みです。

市場の成長を牽引する主な要因としては、FXRアゴニストの適応症が代償性肝硬変に拡大していること、PPARアゴニストの迅速承認、費用に敏感な市場への最適化されたウルソデオキシコール酸(UDCA)ジェネリック医薬品の浸透が挙げられます。また、生化学的反応を示す患者を支持するリアルワールドエビデンスの蓄積、AIを活用した早期診断が治療薬の需要を促進していること、そして併用療法における臨床試験活動の活発化も重要な推進力となっています。AIツールは診断期間を短縮し、高リスク患者の特定を支援することで、治療対象となる患者層を拡大しています。

一方で、市場にはいくつかの阻害要因も存在します。高用量のFXRアゴニストは重度の掻痒症リスクと関連しており、これが高い中止率につながっています。フィブラート系薬剤では筋症に関連する中止が報告されています。さらに、移植なし生存期間を評価するエンドポイントの不足や、一般開業医におけるPBCの認知度不足も課題となっています。

本レポートでは、市場を多角的に分析しています。具体的には、薬剤クラス別(ウルソデオキシコール酸、オベチコール酸、PPARアゴニスト、フィブラート、その他)、作用機序別(FXRアゴニスト、PPAR α/δアゴニスト、胆汁酸モジュレーター、抗線維化剤、免疫調節剤)、治療ライン別(一次治療、二次治療、併用療法)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)に市場規模と成長予測を提示しています。

地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の各地域における市場動向を詳細に調査しています。

競争環境については、市場集中度と市場シェア分析が行われており、Intercept Pharmaceuticals、Teva Pharmaceutical Industries、Viatris、Ipsen、Genfit SA、CymaBay Therapeutics、Dr Falk Pharma、Mirum Pharmaceuticals、Gilead Sciences、Novartis AG、Zydus LifeSciences、Dr Reddy’s Laboratories、Pfizer Inc.、Johnson & Johnson (Janssen)、Eli Lilly & Companyなど、主要な20社以上の企業プロファイルが掲載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

その他、規制環境、技術的展望、ポーターのファイブフォース分析も網羅されており、市場における新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立といった側面から市場構造が評価されています。

本レポートは、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価を通じて、PBC治療薬市場の全体像を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FXRアゴニストの代償性肝硬変への適応拡大

- 4.2.2 PPARアゴニストの迅速承認

- 4.2.3 コストに敏感な市場に浸透する最適化されたUDCAジェネリック医薬品

- 4.2.4 生化学的反応者に対する実世界のエビデンス

- 4.2.5 AIを活用した早期診断が治療薬の需要を促進

- 4.2.6 併用療法における臨床試験活動の増加

- 4.3 市場の阻害要因

- 4.3.1 高用量FXRアゴニストによる掻痒症のリスク

- 4.3.2 ミオパチーに関連するフィブラート系薬剤の中止

- 4.3.3 移植なし生存期間エンドポイントの欠如

- 4.3.4 一般開業医の間での認識不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬剤クラス別

- 5.1.1 ウルソデオキシコール酸

- 5.1.2 オベチコール酸

- 5.1.3 PPARアゴニスト

- 5.1.4 フィブラート

- 5.1.5 その他の薬剤クラス

- 5.2 作用機序別

- 5.2.1 FXRアゴニスト

- 5.2.2 PPAR α/δアゴニスト

- 5.2.3 胆汁酸モジュレーター

- 5.2.4 抗線維化剤

- 5.2.5 免疫調節剤

- 5.3 治療ライン別

- 5.3.1 第一選択

- 5.3.2 第二選択

- 5.3.3 併用療法

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Intercept Pharmaceuticals

- 6.3.2 Teva Pharmaceutical Industries

- 6.3.3 Viatris (Mylan)

- 6.3.4 Ipsen (pharma)

- 6.3.5 Genfit SA

- 6.3.6 CymaBay Therapeutics

- 6.3.7 Dr Falk Pharma

- 6.3.8 Albireo (now Ipsen)

- 6.3.9 Mirum Pharmaceuticals

- 6.3.10 Gilead Sciences

- 6.3.11 Novartis AG

- 6.3.12 Zydus LifeSciences

- 6.3.13 Dr Reddy’s Laboratories

- 6.3.14 Pfizer Inc.

- 6.3.15 Johnson & Johnson (Janssen)

- 6.3.16 Allergan Inc.

- 6.3.17 Endo International

- 6.3.18 Glenmark Pharmaceuticals

- 6.3.19 Sumitomo Dainippon Pharma

- 6.3.20 Eli Lilly & Company

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

原発性胆汁性胆管炎治療薬について、その定義から将来展望までを詳しく解説いたします。

定義

原発性胆汁性胆管炎(Primary Biliary Cholangitis, PBC)は、肝臓内の細い胆管が自己免疫機序によって慢性的に破壊され、胆汁の流れが滞ることで肝臓に炎症や線維化を引き起こす進行性の疾患です。かつては原発性胆汁性肝硬変と呼ばれていましたが、肝硬変に至る前に診断・治療されるケースが増えたため、現在の名称に変更されました。この疾患は主に中年女性に多く見られ、放置すると肝硬変、さらには肝不全へと進行する可能性があります。原発性胆汁性胆管炎治療薬とは、このPBCの病態進行を抑制し、症状を緩和し、患者様の生活の質を向上させることを目的とした薬剤の総称です。これらの薬剤は、胆汁の流れを改善したり、肝臓の炎症を抑えたり、胆汁酸の代謝を調節したりすることで、肝臓の損傷を最小限に抑えることを目指します。

種類

原発性胆汁性胆管炎治療薬には、主に以下の種類があります。

1. ウルソデオキシコール酸(UDCA): これはPBC治療の第一選択薬であり、合成された胆汁酸の一種です。UDCAは、肝臓内の毒性のある疎水性胆汁酸を親水性のUDCAに置き換えることで、肝細胞へのダメージを軽減します。また、胆汁の流れを改善し、免疫調節作用を持つとされています。多くの患者様で肝機能の改善が見られ、病気の進行を遅らせる効果が期待されます。

2. オベチコール酸(OCA): UDCAで効果が不十分な患者様に対して追加される第二選択薬の一つです。OCAは、核内受容体であるファルネソイドX受容体(FXR)のアゴニストとして作用します。FXRを活性化することで、胆汁酸の合成を抑制し、胆汁の流れを促進し、抗炎症作用や抗線維化作用を発揮すると考えられています。

3. ベザフィブラート: こちらもUDCAで効果不十分な患者様に対して追加される薬剤です。ベザフィブラートは、ペルオキシソーム増殖因子活性化受容体(PPAR)のアゴニストであり、脂質代謝改善薬として知られていますが、PBCにおいては胆汁酸代謝の調節や抗炎症作用を通じて肝機能の改善に寄与するとされています。

4. 免疫抑制剤: ステロイドやアザチオプリンなどの免疫抑制剤は、PBC単独の治療薬として第一選択されることは稀ですが、PBCと自己免疫性肝炎のオーバーラップ症候群など、特定の病態において検討されることがあります。

5. 症状緩和薬: PBCでは、掻痒症(かゆみ)や疲労感などの症状が患者様の生活の質を著しく低下させることがあります。掻痒症に対しては、抗ヒスタミン薬、コレスチラミン、リファンピシン、ナルメフェンなどが使用されます。疲労感に対する特異的な治療薬はまだ確立されていませんが、対症療法が試みられます。

用途

原発性胆汁性胆管炎治療薬の主な用途は、PBCの診断が確定した患者様に対して、病気の進行を抑制し、肝不全への移行を防ぐことです。具体的には、以下の目的で使用されます。

* 肝機能の改善: 血清アルカリホスファターゼ(ALP)やγ-GTPなどの肝胆道系酵素の値を正常化または大幅に改善することを目指します。

* 肝線維化の抑制: 肝臓の線維化の進行を遅らせ、肝硬変への移行を阻止します。

* 症状の緩和: 掻痒症や疲労感などの不快な症状を軽減し、患者様の生活の質を向上させます。

* 長期予後の改善: 肝移植の必要性を減らし、患者様の生存期間を延長します。

治療は通常、UDCAの投与から開始され、定期的な肝機能検査や画像診断によって効果を評価します。UDCAの効果が不十分と判断された場合には、OCAやベザフィブラートが追加されることが一般的です。治療は長期にわたり継続され、患者様の状態に応じた個別化されたアプローチが重要となります。また、骨粗鬆症や脂溶性ビタミン欠乏症など、PBCに合併しやすい症状や合併症への対応も治療計画に含められます。

関連技術

原発性胆汁性胆管炎治療薬の開発や効果的な使用には、様々な関連技術が貢献しています。

* 診断技術: 血液検査による抗ミトコンドリア抗体M2型(AMA-M2)の検出はPBC診断の鍵となります。また、肝機能検査(ALP、γ-GTP、ビリルビンなど)、画像診断(超音波、MRI、CT、MRCP)も病態評価に不可欠です。肝生検は確定診断や病期診断に用いられることがあります。

* 病態評価技術: 肝線維化の進行度を非侵襲的に評価する技術(FIB-4 index、APRI、エラストグラフィなど)は、治療効果のモニタリングや予後予測に役立ちます。

* 創薬技術: 胆汁酸受容体(FXR)やペルオキシソーム増殖因子活性化受容体(PPAR)などのターゲット分子を標的とした薬剤の開発は、分子生物学や薬理学の進歩によって可能となりました。また、新規作用機序を持つ薬剤の探索には、ハイスループットスクリーニングや構造ベースドラッグデザインなどの技術が活用されています。

* ドラッグデリバリーシステム(DDS): 薬剤を肝臓に特異的に送達するDDSの研究は、副作用の軽減や治療効果の向上に繋がる可能性があります。

* ゲノム医療: 患者様の遺伝子情報に基づき、薬剤の反応性や副作用のリスクを予測する個別化医療の研究も進められています。

市場背景

原発性胆汁性胆管炎は、比較的稀な疾患であり、日本では特定疾患(難病)に指定されています。そのため、PBC治療薬はオーファンドラッグ(希少疾病用医薬品)として開発・承認されるケースが多く見られます。

UDCAは長年にわたり使用されており、ジェネリック医薬品も多数存在するため、比較的安価で広く普及しています。一方、オベチコール酸やベザフィブラートは比較的新しい薬剤であり、高価ですが、UDCAで効果不十分な患者様にとって重要な治療選択肢となっています。

主要な製薬企業としては、UDCAを供給するミラン製薬(旧田辺三菱製薬から事業承継)や、オベチコール酸を開発したインターセプト・ファーマシューティカルズ、ベザフィブラートを供給する田辺三菱製薬などが挙げられます。

PBC患者様の中には、UDCAに反応しない方や、既存の治療薬で十分な効果が得られない方、あるいは副作用のために治療継続が困難な方が存在し、依然としてアンメットメディカルニーズが高い状況です。このため、新規作用機序を持つ薬剤の開発が活発に行われています。

将来展望

原発性胆汁性胆管炎治療薬の分野は、今後もさらなる進展が期待されています。

* 新規作用機序薬の開発: 現在、胆汁酸の腸肝循環を調節するASBT(Apical Sodium-dependent Bile acid Transporter)阻害薬や、GPBAR1(G protein-coupled bile acid receptor 1)アゴニストなど、新たなターゲットを標的とした薬剤の開発が進められています。これらの薬剤は、既存薬とは異なるメカニズムで肝機能改善や線維化抑制効果を発揮することが期待されています。また、糖尿病治療薬として知られるSGLT2阻害薬がPBCにも有効である可能性が示唆されており、既存薬のドラッグリポジショニングも注目されています。

* 個別化医療の推進: 患者様の遺伝子情報やバイオマーカー、病態の特性に基づいて、最適な薬剤を選択する個別化医療の実現が目指されています。これにより、治療効果の最大化と副作用のリスク軽減が期待されます。

* 早期診断と早期介入: 肝線維化が進行する前の早期段階でPBCを診断し、治療を開始することで、より良好な予後が得られると考えられています。非侵襲的な診断技術のさらなる発展が、早期診断を後押しするでしょう。

* 難治性症状への対応: 特に難治性の掻痒症や疲労感に対する効果的な治療法の開発は、患者様の生活の質を大きく改善するために重要な課題です。神経科学や免疫学の知見を取り入れたアプローチが期待されます。

* 再生医療・細胞治療: 長期的には、肝臓の損傷を修復し、機能を回復させる再生医療や細胞治療の研究も進められる可能性があります。

これらの進歩により、原発性胆汁性胆管炎の患者様がより長く、より質の高い生活を送れるようになることが期待されます。