原発性免疫不全症治療薬市場:市場規模・シェア分析、成長トレンドと将来予測 (2025-2030年)

原発性免疫不全症治療薬市場レポートは、業界を疾患タイプ別(抗体欠損症、細胞性免疫不全症、自然免疫疾患、その他)、製品タイプ別(免疫グロブリン補充療法、幹細胞・骨髄移植、抗生物質療法、遺伝子治療、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「原発性免疫不全症治療薬市場」に関する市場概要を以下に要約いたします。

—

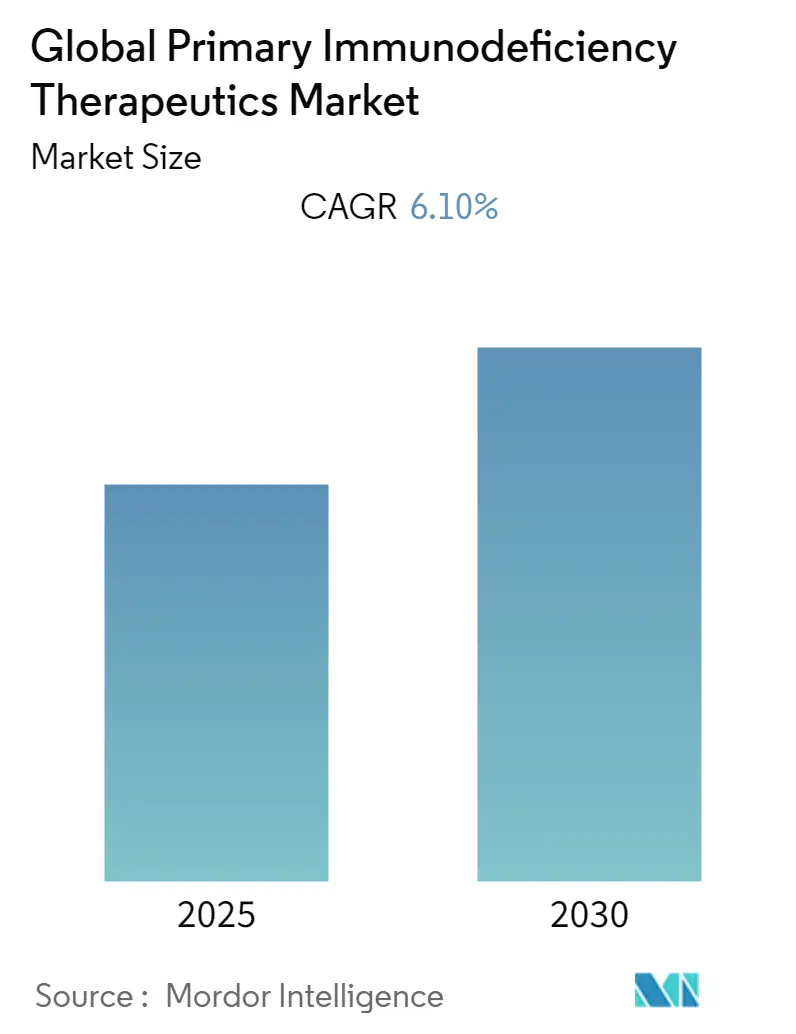

# 原発性免疫不全症治療薬市場の概要

世界の原発性免疫不全症治療薬市場は、予測期間中(2025年から2030年)に年平均成長率(CAGR)6.1%を記録すると予測されています。この市場は、疾患タイプ別(抗体欠損症、細胞性免疫不全症、先天性免疫疾患、その他)、製品タイプ別(免疫グロブリン補充療法、幹細胞/骨髄移植、抗生物質療法、遺伝子治療、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

市場の成長は、主に免疫不全症の有病率の上昇と遺伝子治療における技術的進歩によって推進されています。北米が最大の市場シェアを占めると予想されており、アジア太平洋地域が最も急速に成長する市場となる見込みです。現在の市場集中度は低いとされています。

COVID-19パンデミックの影響

COVID-19パンデミックとそれに伴うロックダウン措置は、市場の成長に影響を与えました。2022年3月の記事「原発性免疫不全症患者におけるCOVID-19パンデミックの影響」によると、イランで行われた調査では、90人の原発性免疫不全症患者のうち、5人が複合型免疫不全症、4人が原発性抗体欠損症(PADs)であることが判明しました。また、2022年1月のニュースでは、英国原発性免疫不全症ネットワーク(UK PIN)が、2020年3月から2021年7月にかけて、原発性免疫不全症(PID)または二次性免疫不全症(SID)を持つ310人の健康状態を調査し、218人がPID、92人がSIDであったと報告しています。COVID-19ウイルスは、免疫システムが重篤な疾患に対する十分な防御を提供できないため、原発性および二次性免疫不全症の人々にとって高いリスクをもたらし、これが市場成長に影響を与えています。

市場成長の推進要因

1. 免疫不全症の有病率上昇:

様々な免疫不全症の増加が市場成長の主要な要因となっています。例えば、2021年1月の記事「免疫グロブリンで治療された原発性免疫不全症と関連する併存疾患」によると、原発性免疫不全症患者において、慢性閉塞性肺疾患-喘息(51.5%)が併存診断として統計的に有意に多く見られ、次いで関節リウマチ(14%)、欠乏性貧血(11.8%)、甲状腺機能低下症(21.2%)、リンパ腫(16.7%)、神経疾患(9.7%)、不整脈(19.9%)、電解質異常(23.6%)、凝固障害(16.9%)、体重減少(8.4%)が報告されています。

また、2021年7月の記事「鼻炎の有病率とアトピー性皮膚炎との関連」のメタアナリシスによると、2020年にはアトピー性皮膚炎患者における鼻炎のプール有病率は40.5%であり、アトピー性皮膚炎のない患者では18%でした。さらに、同資料によると、アトピー性皮膚炎患者における鼻炎と喘息のプール有病率は14.2%でした。これらの先天性免疫疾患の増加は、効果的な免疫不全症治療薬の必要性を高め、予測期間中の市場成長を促進すると予想されます。

2. 遺伝子治療における技術的進歩:

遺伝子治療の分野における継続的な技術革新は、より効果的で安全な治療法の開発を可能にし、市場の拡大に貢献しています。

3. 企業による製品開発活動の活発化:

企業による新製品開発への注力も市場成長を後押ししています。例えば、2020年10月には、欧州委員会が、欧州医薬品庁(EMA)の希少疾病用医薬品委員会(COMP)からの肯定的な意見に基づき、活性化ホスホイノシチド3-キナーゼデルタ症候群(APDS)の治療薬としてレニオリシブ(leniolisib)に希少疾病用医薬品指定を付与しました。

市場成長の阻害要因

一方で、治療費の高騰と治療に伴う副作用は、予測期間中の市場成長を妨げる可能性があります。

# 主要市場トレンドと洞察

遺伝子治療セグメントが主要な市場シェアを占めると予想

遺伝子治療セグメントは、免疫不全症の有病率上昇と遺伝子治療における技術的進歩といった要因により、予測期間中に原発性免疫不全症治療薬市場で著しい成長を遂げると予想されています。

原発性免疫不全症(PIDs)に対する遺伝子治療(GT)の目的は、機能不全の遺伝子の機能するコピーを患者の造血幹細胞(HSCs)に挿入することです。2021年2月の記事「原発性免疫不全症に対する遺伝子治療」によると、レンチウイルスベクターなどの改変ウイルスは、遺伝毒性を引き起こすことなく優れた安全性プロファイルを示しました。アデノシンデアミナーゼ重症複合免疫不全症(ADA-SCID)、X連鎖SCID、アルテミスSCID、ウィスコット・アルドリッチ症候群、X連鎖慢性肉芽腫症、白血球接着不全症-Iなど、いくつかの原発性免疫不全症が遺伝子治療で治療されています。このような進展は、遺伝子治療を用いた治療薬の開発を促進し、セグメントの成長を後押しすると予想されます。

さらに、非ホジキンリンパ腫(NHL)の有病率上昇もセグメントの成長に寄与しています。米国癌協会が発表した2022年の統計によると、米国では2022年に約80,470人(男性44,120人、女性36,350人)がNHLと診断されると予想されています。また、2020年4月の研究「非ホジキンリンパ腫:レビュー」では、リンパ腫はリンパ網内系から発生する頭頸部領域で3番目に多い新生物であると述べられています。これにより、遺伝子治療の需要が増加し、セグメントの成長を促進すると期待されます。

北米が市場で大きなシェアを占め、予測期間中もその傾向が続く見込み

北米は、原発性免疫不全症治療薬市場で大きなシェアを占め、予測期間中も同様の傾向を示すと予想されています。これは、免疫不全症の有病率上昇、遺伝子治療および幹細胞治療における技術的進歩の進展、高い医療費支出、および確立された医療インフラの存在といった要因によるものです。

経済協力開発機構(OECD)が発表した2022年のデータによると、米国の2021年の医療費支出は国内総生産(GDP)の17.8%を占め、メキシコの2020年の医療費支出は6.2%でした。このように高い医療費支出は、原発性免疫不全症を治療するための効果的で技術的に進んだ治療薬の開発における企業活動を増加させ、市場成長を促進すると予想されます。

免疫不全症の有病率上昇は、市場成長の主要な要因です。例えば、国連エイズ合同計画(UNAIDS)が発表した2022年の統計によると、2021年には米国で3840万人がHIVと共に生活しており、約590万人が自身のHIV感染状況を認識していませんでした。さらに、食物アレルギー研究教育(FARE)の2020年の報告書では、米国に3200万人の食物アレルギー患者がおり、そのうち560万人が18歳未満の子供であると推定されています。食物アレルギーを持つ子供の約40%は複数の食物にアレルギーを持っています。

また、米国アレルギー・喘息・免疫学会(ACAAI)のデータによると、アレルギーは米国で6番目に多い慢性疾患であり、年間180億ドル以上の費用がかかり、毎年5000万人以上のアメリカ人がアレルギーに苦しんでいます。疾病対策予防センター(CDC)が2021年10月に発表したデータによると、米国成人の約4人に1人(23.7%)、つまり約5850万人が医師から関節炎と診断されています。同様に、カナダ政府によると、2020年9月には、16歳以上のカナダ人約374,000人(1.2%)が関節リウマチと診断されて生活しています。このような人口における免疫不全症の広範な有病率は、治療のための効果的な薬剤の必要性を生み出し、市場成長を促進すると予想されます。

さらに、この地域における企業の研究開発活動への注力の高まりや、製品承認の増加も、予測期間中の市場成長を促進すると期待されます。例えば、2021年12月には、米国食品医薬品局(FDA)が、原発性液性免疫不全症(PI)を持つ2歳以上の小児患者の治療薬として、Cutaquig(免疫グロブリン、皮下注射[ヒト]-hipp、16.5%溶液;Octapharma)の新たな適応症を承認しました。

# 競合状況

原発性免疫不全症治療薬市場は、少数の主要企業が存在する統合された市場です。市場シェアの観点から見ると、いくつかの主要企業が現在市場を支配しています。主要企業には、Baxter International Inc、Takeda Pharmaceutical Company Limited、CSL Ltd、Biotest AG、Octapharma AG、Kedrion Biopharma Inc、Bio Products Laboratory Limited、LFB group、Grifols S.A、Lupin Pharmaceuticalsなどが挙げられます。

# 最近の業界動向

* 2022年9月: Lactiga Therapeuticsは、原発性免疫不全症患者向けの治療薬開発のために、160万ドルのプレシード資金調達を成功させました。

* 2022年4月: Pharming Group N.V.は、原発性免疫不全症である活性化ホスホイノシチド3-キナーゼデルタ(PI3Kδ)症候群(APDS)の治療薬レニオリシブ(leniolisib)の主要な第II/III相試験から肯定的なデータを発表しました。

—* 2023年1月: CSL Behringは、慢性炎症性脱髄性多発神経障害(CIDP)の治療薬として、皮下投与型免疫グロブリン製剤Hizentra®(ヒト免疫グロブリンG 20%)の米国FDA承認を取得しました。

* 2023年3月: Grifols S.A.は、血漿由来医薬品の製造能力を拡大するため、アイルランドのダブリンに新たな製造施設を建設する計画を発表しました。この投資は、免疫グロブリン製剤などの需要増加に対応することを目的としています。

* 2023年6月: Takeda Pharmaceutical Company Limitedは、遺伝性血管性浮腫(HAE)の治療薬である皮下投与型C1エステラーゼインヒビター製剤Takhzyro®(ラナデルマブ)について、小児患者への適応拡大に関する肯定的な臨床試験結果を発表しました。

このレポートは、「世界の原発性免疫不全症治療薬市場」に関する詳細な分析を提供しています。原発性免疫不全症とは、身体の免疫システム(主に細胞やタンパク質)の一部が欠損しているか、正常に機能しない様々な疾患群を指します。本レポートは、これらの疾患に対する治療薬市場の現状、動向、将来予測を包括的に評価することを目的としています。

市場の成長を牽引する主要な要因としては、免疫不全症の罹患率の上昇と、遺伝子治療における技術的進歩が挙げられます。特に、遺伝子治療の革新は、新たな治療選択肢の可能性を広げています。一方で、治療費の高額さや、治療に伴う副作用が市場の成長を抑制する要因となっています。レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった市場競争環境も詳細に分析しています。

市場は、疾患タイプ、製品タイプ、および地域に基づいて詳細にセグメント化されています。

疾患タイプ別では、抗体欠損症、細胞性免疫不全症、自然免疫疾患、その他のカテゴリに分類されます。

製品タイプ別では、免疫グロブリン補充療法、幹細胞/骨髄移植、抗生物質療法、遺伝子治療、その他の治療法が対象とされています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域が分析対象です。特に、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されており、各セグメントの市場価値は米ドル(USD million)で示されています。

本レポートの主要な洞察として、世界の原発性免疫不全症治療薬市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.1%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれる一方で、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となることが推定されています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来の市場規模をカバーしています。

市場の主要プレイヤーとしては、Baxter International Inc.、武田薬品工業株式会社、CSL Ltd.、Octapharma AG、Biotest AG、Kedrion Biopharma Inc.、Bio Products Laboratory Limited、LFB group、Grifols S.A.、Lupin Pharmaceuticalsなどが挙げられます。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれており、市場における競争状況が詳細に分析されています。

レポートは、研究の前提条件と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成で提供され、市場の全体像を深く理解するための情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 免疫不全症の有病率の上昇

- 4.2.2 遺伝子治療における技術的進歩

- 4.3 市場の抑制要因

- 4.3.1 治療法の高コスト

- 4.3.2 治療に伴う副作用

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 疾患タイプ別

- 5.1.1 抗体欠損症

- 5.1.2 細胞性免疫不全

- 5.1.3 自然免疫疾患

- 5.1.4 その他

- 5.2 製品タイプ別

- 5.2.1 免疫グロブリン補充療法

- 5.2.2 幹細胞/骨髄移植

- 5.2.3 抗生物質療法

- 5.2.4 遺伝子治療

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 バクスター・インターナショナル・インク

- 6.1.2 武田薬品工業株式会社

- 6.1.3 CSL株式会社

- 6.1.4 オクタファルマAG

- 6.1.5 バイオテストAG

- 6.1.6 ケドリオン・バイオファーマ・インク

- 6.1.7 バイオ・プロダクツ・ラボラトリー・リミテッド

- 6.1.8 LFBグループ

- 6.1.9 グリフォルスS.A

- 6.1.10 ルパン・ファーマシューティカルズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

原発性免疫不全症治療薬は、生まれつき免疫システムに異常があることで、重篤な感染症を繰り返したり、自己免疫疾患や悪性腫瘍を発症しやすくなる「原発性免疫不全症(Primary Immunodeficiency, PID)」の患者様の生命予後と生活の質(QOL)を改善するために用いられる薬剤の総称でございます。これらの疾患は遺伝子の異常によって引き起こされることが多く、その種類は現在450種類以上に分類されており、それぞれ異なる免疫機能の欠陥を抱えています。治療薬の目的は、欠損している免疫機能を補完、回復、あるいは異常な免疫反応を調整することにあります。

原発性免疫不全症治療薬には、その作用機序や対象となる疾患に応じて多岐にわたる種類がございます。最も広く用いられているのは「免疫グロブリン補充療法薬」で、これは抗体産生不全を伴うPID患者様に対し、不足している抗体を補うために投与されます。献血由来の血漿から精製された免疫グロブリン製剤が用いられ、静脈内投与(IVIG)または皮下投与(SCIG)のいずれかの方法で定期的に投与することで、感染症の予防に大きく貢献いたします。次に、「酵素補充療法薬」は、特定の酵素が欠損している疾患、例えばアデノシンデアミナーゼ欠損症(ADA-SCID)などに対して、不足している酵素を体外から補充するものです。また、近年注目されているのが「遺伝子治療薬」でございます。これは、疾患の原因となっている遺伝子そのものを正常なものに置き換える、あるいは修復することで、根本的な治療を目指すものです。特に重症複合免疫不全症(SCID)の一部では、既に承認された遺伝子治療薬が存在し、画期的な治療法として期待されております。さらに、免疫系の特定の経路を標的とする「分子標的薬」や、免疫細胞の増殖や分化を促す「サイトカイン製剤」なども、特定の病態や合併症の治療に用いられます。これらに加え、感染症を予防・治療するための「抗菌薬」「抗真菌薬」「抗ウイルス薬」なども、補助的ながら重要な役割を担っております。

これらの治療薬の主な用途は、まず第一に「感染症の予防と治療」でございます。免疫機能が低下している患者様は、細菌、ウイルス、真菌などによる重篤な感染症を繰り返しやすく、これが生命を脅かす最大の要因となるため、免疫グロブリン補充療法や抗菌薬の予防的投与が不可欠です。次に、「自己免疫疾患の管理」も重要な用途の一つです。PID患者様は、免疫系の異常により自己の組織を攻撃してしまう自己免疫疾患を合併することが多く、免疫グロブリン製剤の高用量投与や分子標的薬がその症状緩和に用いられます。また、「慢性炎症の抑制」や「悪性腫瘍のリスク低減」も目的となります。一部のPIDでは慢性的な炎症や悪性腫瘍の発症リスクが高まるため、これらをコントロールすることも治療の重要な側面です。最終的には、これらの治療を通じて患者様の「生活の質の向上」を図り、健やかな日常生活を送れるように支援することが目指されます。

関連技術の進歩は、原発性免疫不全症治療薬の開発と診断に革命をもたらしております。最も顕著なのは「遺伝子診断技術」の発展で、次世代シークエンサー(NGS)の登場により、微量の検体から多数の遺伝子を網羅的に解析し、迅速かつ正確に疾患の原因遺伝子を特定することが可能になりました。これにより、早期診断と適切な治療法の選択が大きく前進しております。また、「遺伝子編集技術」(CRISPR/Cas9など)の進化は、遺伝子治療の精度と安全性を高め、より多くのPIDに対する根治的治療の可能性を広げています。さらに、「細胞治療技術」も重要で、患者自身の細胞を体外で遺伝子改変し、体内に戻すことで治療効果を発揮するアプローチが研究されています。バイオテクノロジーの進展は、組換えタンパク質やモノクローナル抗体といった新しいタイプの薬剤開発を可能にし、ドラッグデリバリーシステム(DDS)の改良は、薬剤の体内での安定性や標的部位への効率的な送達を実現しています。これらの技術は、患者様一人ひとりの遺伝子情報に基づいた「個別化医療」の実現に向けた基盤となっております。

市場背景としては、原発性免疫不全症治療薬は「希少疾患治療薬」の市場に位置づけられます。患者数が少ないため、開発には高いコストとリスクが伴いますが、オーファンドラッグ(希少疾病用医薬品)指定による開発支援や市場独占期間の延長といった優遇措置が、製薬企業の研究開発を後押ししております。主要なプレイヤーとしては、免疫グロブリン製剤を供給する武田薬品工業、CSLベーリング、グリフォルスといった大手製薬企業が挙げられます。近年では、遺伝子治療薬を開発するバイオベンチャーも台頭してきております。市場の課題としては、まず「診断の遅れ」が挙げられます。疾患の認知度が低く、専門医も少ないため、診断までに時間がかかり、その間に重篤な合併症を発症するケースが少なくありません。また、特に遺伝子治療薬は「高額な治療費」が課題となっており、医療経済への影響やアクセス格差の問題が指摘されています。免疫グロブリン製剤においては、献血に依存するため「血漿製剤の安定供給」も常に重要な課題でございます。しかしながら、これらの課題を乗り越え、新規治療法の開発競争は特に遺伝子治療分野で活発化しており、市場規模は着実に拡大傾向にあります。

将来展望としましては、原発性免疫不全症治療薬の分野はさらなる発展が期待されております。まず、「早期診断の普及」が最も重要な課題の一つであり、新生児スクリーニングの拡大や遺伝子診断技術のさらなる普及により、発症早期に診断し、適切な治療を早期に開始することで、患者様の予後を劇的に改善することが目指されます。次に、「遺伝子治療の進化」は、より安全で効果的なベクターの開発や、体外での細胞操作を必要としないin vivo遺伝子治療の実現により、より多くのPIDに対する根治的治療の選択肢となるでしょう。また、「個別化医療の推進」は、患者様個々の遺伝子情報や病態に応じた最適な治療薬や治療戦略を選択することを可能にし、治療効果の最大化と副作用の最小化を図ります。mRNAワクチン技術の応用や、新たな分子標的薬の開発といった「新規モダリティの開発」も進められており、治療の選択肢は今後も多様化していくと考えられます。さらに、開発途上国を含む世界中の患者様が治療薬にアクセスできるよう、「グローバルなアクセス改善」も重要な課題です。AIやビッグデータの活用は、診断支援、治療効果予測、新薬開発の効率化に貢献し、最終的には、現在では対症療法が中心である多くの原発性免疫不全症に対して、「根治的治療法の確立」が究極の目標として掲げられております。