プリント基板検査装置市場規模・シェア分析、成長動向と予測 (2025年~2030年)

印刷回路基板検査装置市場レポートは、検査方法(自動光学検査など)、システムタイプ(インラインシステムなど)、テクノロジー(2D AOI、3D AOIなど)、エンドユーザー(家庭用電化製品、車載エレクトロニクスなど)、PCBタイプ(リジッドPCB、フレキシブルPCBおよびリジッドフレキシブルPCBなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プリント基板検査装置市場の概要

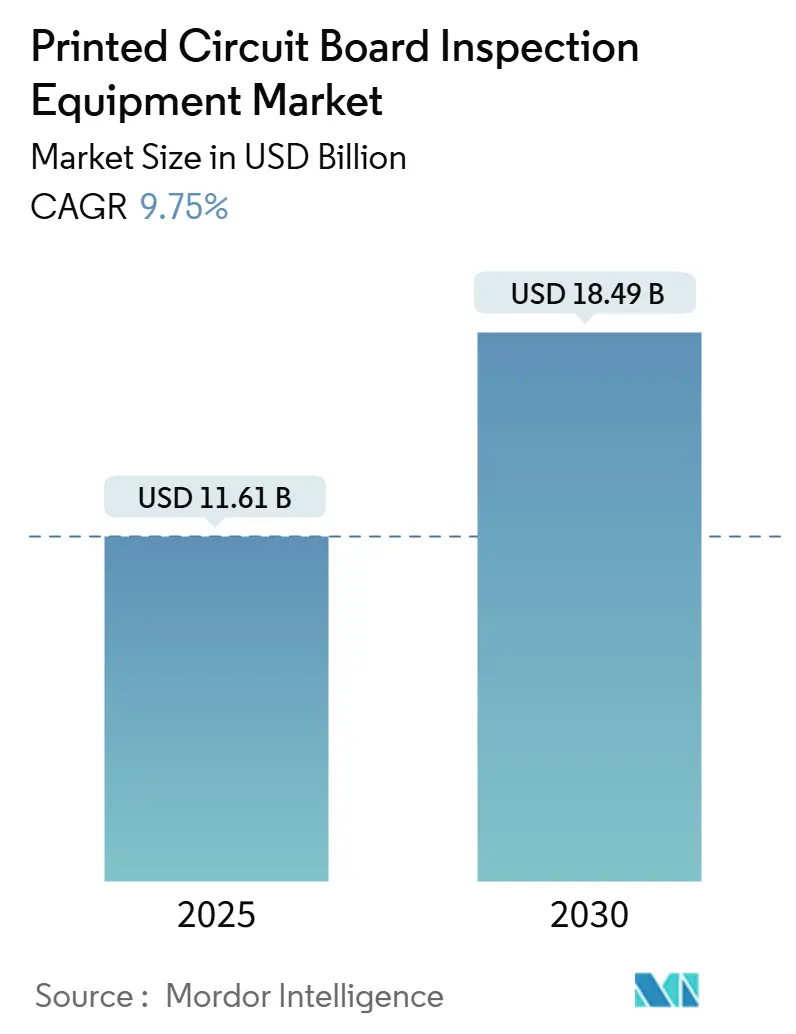

プリント基板(PCB)検査装置市場は、2025年には116.1億米ドルに達し、2030年には184.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.75%です。電子機器の急速な小型化、自動車および医療用電子機器における欠陥ゼロの要求、および先進パッケージングにおけるサブミクロン公差の必要性が、投資の優先順位を再形成しています。

現在、インライン自動光学検査(AOI)プラットフォームが需要を牽引していますが、高密度相互接続(HDI)やチップレット基板には体積イメージング、コプラナリティ測定、マイクロボイド検出が不可欠であるため、3D AOIおよび3D X線システムが急速に普及しています。電子機器メーカーは、設備コストとスループットを連動させる「検査ごとの支払い」サービスモデルへの移行を進めており、AIを活用した欠陥分類は誤検出を減らし、実効生産能力を向上させています。地域別ではアジア太平洋地域が収益をリードしており、電気自動車(EV)が1台あたり1,500~2,000米ドルの電子部品を追加するため、自動車用電子機器が最も急速に拡大しているエンドユーザーセグメントとなっています。

主要なレポートのポイント

* 検査方法別: 2024年の収益の57.42%を自動光学検査が占めました。X線検査は2030年までに11.20%のCAGRで最も速い成長が見込まれています。

* システムタイプ別: 2024年にはインラインプラットフォームが61.25%のシェアを占め、2030年までに12.40%のCAGRで最も高い成長率を記録すると予測されています。

* 技術別: 2024年の売上高の48.68%を2D AOIが占めました。3D AOIは2030年までに10.52%のCAGRで最も急速に成長する技術です。

* エンドユーザー別: 2024年の需要の42.22%を家電製品が占めました。自動車用電子機器は2030年までに10.11%のCAGRで最も急速に成長しています。

* PCBタイプ別: 2024年の価値の52.29%をリジッド基板が占めました。高密度相互接続(HDI)基板は2030年までに10.71%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の37.51%を占め、2030年までに11.66%のCAGRで最も速い地域成長を遂げています。

世界のプリント基板検査装置市場のトレンドと洞察

市場の推進要因

1. 電子機器の小型化と部品密度の増加: スマートフォンの部品ピッチが0.3mmまで微細化し、手動検査では対応できないため、20µm以下の特徴を識別できるAOIシステムが不可欠となっています。マイクロビアやブラインドビアスタック、再配線層下の銅ピラーなどは2Dグレースケール画像では見えないため、3D検査が重要です。データセンター向けGPU基板の単一欠陥が5,000米ドルのスクラップコストにつながるため、1枚あたり15秒のインライン3D検査が経済的に正当化されます。

2. インダストリー4.0スマート製造ラインの採用拡大: はんだペースト検査(SPI)、自動光学検査(AOI)、リフロー炉を単一のデータ駆動型ワークフローに統合するクローズドループフィードバックシステムが、電子機器製造を変革しています。OPC UAを共通通信層として、異なるベンダーの機械が欠陥位置、プロセスパラメータ、品質指標を数百ミリ秒以内に交換できるようになり、検査ステーションが検出内容に基づいて即座に調整を行うことで、小さな逸脱がシステム的な欠陥になる前に修正できます。これにより、はんだ関連の欠陥が42%減少し、段取り替えが30%高速化された事例もあります。

3. 自動車用電子機器および電気自動車の成長: 世界のEV生産台数は2024年に1,400万台に達し、2030年までに4,000万台を超えると予想されています。各EVには、内燃機関車と比較してPCB含有量を3倍にするパワーモジュール、バッテリー管理ボード、運転支援コントローラーが統合されています。ティア1サプライヤーはIATF 16949の信頼性基準を満たすために100%インラインX線検査に移行しており、ISO 26262は安全関連アセンブリの検査結果の電子トレーサビリティを義務付けています。検査強度の増加は、3D AOIと3Dコンピュータ断層撮影(CT)プラットフォームの両方の需要を高めています。

4. AIを活用した高度な欠陥分類の導入による誤検出の削減: 畳み込みニューラルネットワーク(CNN)は、手動で調整されたルールに依存するのではなく、大規模で多様な画像セットから視覚パターンを直接学習することで、自動検査を再構築しています。これにより、従来のルールベースのビジョンシステムよりもはるかに優れた汎化能力を発揮し、分類精度は約95%に達し、誤検出を最大40%削減しています。NVIDIAのTAO Toolkitのようなツールキットは、転移学習と事前学習済みベースモデルにより、各欠陥クラスあたり数百枚の比較的小さなデータセットで特定のネットワークを微調整できるため、展開サイクルが大幅に短縮されます。

5. 検査ごとの支払いおよびEquipment-as-a-Serviceビジネスモデルによる設備投資障壁の低減: これらのビジネスモデルは、設備投資(CapEx)を運用費用(OPEX)に転換し、初期の財政的負担を軽減します。これにより、企業はスループットと設備コストを連動させることができ、特に低ボリュームの生産において経済的なメリットが大きくなります。

市場の抑制要因

1. 高度なAOIおよびAXIシステムに対する高額な初期設備投資: レーザートライアングル3D AOIプラットフォームの価格は15万~40万米ドル、サブミクロンCT X線システムは60万米ドルを超えるため、特にコストに敏感な市場で事業を展開する企業にとって、多額の先行投資が必要となります。金利の上昇も相まって、設備投資の回収期間が長くなり、設備発注の遅延を引き起こしています。Equipment-as-a-Serviceは初期負担を軽減しますが、その採用は先進国に限定されています。

2. システムプログラミングおよびメンテナンスのための熟練技術者の不足: SEMIの2024年労働力調査によると、北米およびヨーロッパの電子機器工場では62%が検査技術者の欠員を抱えており、これらのポジションは平均120日間未充足のままです。AIがルール作成プロセスを合理化しても、モデル検証、継続学習、ハードウェア校正などのタスクには依然として専門的なスキルが必要であり、熟練した人材の不足は生産タイムラインに大きな影響を与え、新しい生産ラインの立ち上げ期間を最大12ヶ月延長する可能性があります。

3. 急速な技術陳腐化によるROIサイクルの短縮: 技術の急速な進化は、検査装置のライフサイクルを短縮し、投資収益率(ROI)の計算を複雑にします。新しい技術が次々と登場するため、企業は最新のシステムにアップグレードし続ける必要があり、これがコスト負担となります。

4. 高出力X線検査ラインの放射線安全規制遵守コスト: 高出力X線検査システムは、放射線安全に関する厳格な規制を遵守する必要があり、これには追加の設備投資、トレーニング、および運用コストが発生します。特にヨーロッパや北米では規制が厳しく、これが導入の障壁となることがあります。

セグメント分析

* 検査方法別: X線システムが隠れた接合部で優位に立つ

自動光学検査(AOI)は2024年の収益の57.42%を占め、2Dおよび新興の3D光学系で対応可能なタスクの広範さを示しています。しかし、ボールグリッドアレイ(BGA)、QFN、SiPモジュールの普及に伴い、X線検査は2030年までに11.20%のCAGRで拡大すると予測されています。CT装置は、マイクロバンプやTSV(Through-Silicon Via)のボイドを1µmのボクセル解像度で可視化し、破壊的な断面検査に代わるものとなっています。光学のみのステーションは0.5mmピッチ以上の部品には費用対効果が高いですが、0.3mmピッチが主流になるにつれてその適用範囲は狭まるでしょう。はんだペースト検査(SPI)は、ステンシル欠陥を早期に発見するために表面実装ラインに完全に統合されており、下流での手直しを80%以上削減しています。

* システムタイプ別: インラインプラットフォームがスループット経済性を捉える

インラインシステムは2024年の需要の61.25%を占め、すべてのフォームファクターの中で最速の12.40%のCAGRで進展すると予測されています。コンベア統合により、フローを中断することなく1枚あたり15~30秒で100%の基板カバレッジを実現します。プリンターや実装機とのクローズドループフィードバックは、欠陥検出を即座のプロセス修正に変換し、オフラインステーションでは実現できない機能です。検査ごとの支払い契約は、検査を低ボリュームに連動した変動費として扱うことで、インライン購入の経済性をさらに高めます。

* 技術別: 3D AOIがコプラナリティ制御で急増

2D AOIは、グレースケールアルゴリズムが成熟しており安価であるため、2024年の収益の48.68%を占めました。3D AOIは、レーザートライアングルおよび構造化光モジュールが高さと体積を±5µmで測定できるため、10.52%のCAGRで成長すると予測されています。国際電気標準会議(IEC)は2024年にIPC-9716をリリースし、3Dデータが畳み込みニューラルネットワークに供給されると誤検出率が30~40%低減されることを確認するテストパターンとベンチマーク指標を標準化しました。3D X線(CT)は、光学経路では見えない隠れたボイドやスルービアを露出させることで3D AOIを補完します。

* エンドユーザー別: 自動車用電子機器がEVの普及で加速

家電製品は、アジア太平洋地域の巨大工場で生産されるスマートフォン、タブレット、ウェアラブルに牽引され、2024年の価値の42.22%を占めました。自動車用電子機器は、EVバッテリーパック、トラクションインバーター、配電ユニットが車両あたりのPCB数を増加させるため、10.11%のCAGRでより速く成長しています。欠陥ゼロポリシーとISO 26262のトレーサビリティ規則により、ティア1サプライヤーは100%検査を採用せざるを得ず、AOIとCT X線の両方のユニット需要が増加しています。

* PCBタイプ別: HDI基板が3D採用を推進

リジッドPCBは、自動車および産業用途での幅広い使用により、2024年の収益の52.29%を占めました。しかし、高密度相互接続(HDI)基板は10.71%のCAGRで成長しています。そのマイクロビア、スタックビア、薄い銅の特徴は2Dグレースケールだけでは検証できないため、3D AOIが不可欠です。2024年のIEEEの研究では、3D AOIが2Dアルゴリズムに取って代わった場合、0.3mmピッチのアセンブリで欠陥の漏れが65%減少したことが示されています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の37.51%を占め、2030年までに11.66%のCAGRで拡大すると予想されています。中国は世界の電子機器製造の28%を占め、FoxconnやLuxshare Precisionなどの受託組立業者があり、スマートフォン、ラップトップ、ウェアラブルライン全体でインラインAOIを義務付けています。韓国と台湾はメモリモジュールやデータセンターアクセラレーター向けのHDI基板に特化しており、日本は自動車および産業用電子機器のプレミアムニッチ市場を維持し、CT検査の早期採用を正当化しています。

* 北米およびヨーロッパ: 2024年には合わせて約45%の売上高を占めました。米国のCHIPSおよび科学法は、半導体および先進パッケージング工場に520億米ドルを割り当てており、その多くが基板およびインターポーザーラインの検査装置を調達するでしょう。ドイツ、フランス、イタリアは自動車用電子機器の生産能力をアップグレードしており、バッテリーパックおよびパワーモジュールの品質を保護するためにCT X線を導入しています。

* 中東、アフリカ、南米: 貢献度は小さいですが、成長が見られます。イスラエルの防衛および医療機器セクターはIPCクラス3のトレーサビリティを要求し、CT購入を促しています。サウジアラビアとアラブ首長国連邦は、多様化戦略の一環として国内電子機器プログラムを開始し、中級AOIの需要を加えています。ブラジルとアルゼンチンは地域消費向けの家電製品と産業用制御装置を組み立てており、費用対効果の高い2D AOIユニットを好む傾向にありますが、徐々にインダストリー4.0のデータ収集を取り入れています。

競争環境

上位5社の機器ベンダーが収益の約45%を占めており、市場は中程度の集中度を示しています。Nordson、Koh Young、Omronは、プリンター、AOI、リフロー炉を連携させる広範なサービスネットワークとバンドルソリューションを活用しています。KLAとCamtekは、半導体CTプラットフォームを基板組立に移行させ、チップレット基板に対応する1µmのボクセル解像度を提供しています。地域スペシャリストのViTrox、Mirtec、Sakiは、迅速なカスタマイズとローカライズされたサポートを提供し、薄いマージンの受託製造業者に響いています。

AIを活用した欠陥分類が主要な競争テーマとなっています。Koh Youngは2024年にエッジ推論で60fpsを実現する37件の深層学習特許を出願しました。NordsonのYESTech Orion 3D AOIは2025年3月にNVIDIA Jetson Orinを搭載して発売され、誤検出を35%削減しました。PemtronとUnicompはソフトウェアスタックを公開し、顧客が転移学習を通じて独自のニューラルネットワークをトレーニングできるようにすることで、ベンダーロックインを軽減しています。IPC-9716テスト指標のリリースにより性能比較が透明化された後、成熟した2D AOI市場では価格競争が激化しています。

Equipment-as-a-Serviceとクラウド分析が差別化要因として浮上しています。Viscomは、CapExをOPEXに変換し、キャッシュフローを基板量に合わせるサブスクリプション価格を提供しています。CTシステムにバンドルされた予測メンテナンスアルゴリズムは、X線管の摩耗を予測し、計画外のダウンタイムを削減します。このようなサービス中心のモデルは、サプライヤーに継続的な収益をもたらし、スイッチングコストを高めることで顧客維持を強化し、プリント基板検査装置市場の機会を拡大しています。

最近の業界動向

* 2025年3月: Nordson Corporationは、NVIDIA Jetson Orinを搭載したYESTech Orion 3D AOIを発売し、60fpsでのリアルタイム分類と誤検出の35%削減を実現しました。

* 2025年2月: Koh Young Technologyは、仁川工場を4,500万米ドルで拡張し、3D AOI生産能力を15,000m²追加すると発表しました。

* 2025年1月: Omron Corporationは、Siemens Digital Industriesと提携し、VT-X950 3D AOIの出力をSiemens Opcenterに統合して、クローズドループプロセス制御を実現しました。

* 2024年12月: ViTrox Corporationは、V810 Ultra 3D AOIを発表しました。これは5µmの高さ解像度を持ち、競合製品より25%低い価格で提供されます。

本レポートは、プリント基板検査装置市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれております。

市場は2025年に116.1億米ドルの価値があると評価されており、2030年までに9.75%の年平均成長率(CAGR)で拡大し、184.9億米ドルに達すると予測されております。地域別では、アジア太平洋地域が2024年に世界の収益の37.51%を占め、最も速い成長を遂げると見込まれております。

市場の成長を牽引する主な要因は多岐にわたっております。電子機器の小型化と部品密度の向上により、より高精度な検査が不可欠となっております。また、インダストリー4.0スマート製造ラインの導入拡大に伴い、生産プロセスの自動化と効率化が進む中で、検査装置の需要が高まっております。車載エレクトロニクスおよび電気自動車(EV)の成長も重要な促進要因です。EVは1台あたり最大2,000米ドル相当の電子部品を追加し、ゼロ欠陥の信頼性が求められるため、100%インライン検査の必要性が増しております。さらに、AIを活用した欠陥分類の導入により、誤検出が減少し、検査の精度と効率が向上しております。検査ごとの支払い(Pay-Per-Inspection)やサービスとしての機器(Equipment-as-a-Service: EaaS)といった新しいビジネスモデルの登場は、初期設備投資(CapEx)の障壁を低減し、より多くのメーカーが先進的な検査ツールを利用できるようになっております。先進パッケージングおよびチップレットPCBにおけるサブミクロン3D検査の需要も高く、高密度相互接続(HDI)基板やチップレット基板において、高さ、コプラナリティ、はんだペースト量などをミクロンレベルの精度で測定できる3D AOIシステムが、欠陥の見逃しを減らすために特に注目されております。

一方で、市場にはいくつかの抑制要因も存在しております。先進的な自動光学検査(AOI)やX線検査(AXI)システムに対する高額な初期設備投資が導入の障壁となることがあります。また、システムプログラミングとメンテナンスのための熟練技術者不足も課題となっております。急速な技術陳腐化は、投資回収期間(ROI)が短縮される可能性をもたらします。高出力X線検査ラインにおける放射線安全規制遵守コストも、特定の検査方法に関連する追加コストとなっております。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しております。検査方法別(自動光学検査、X線検査、はんだペースト検査、その他の特殊な方法)、システムタイプ別(インラインシステム、オフライン/ベンチトップシステム)、技術別(2D AOI、3D AOI、2D X線、3D/CT X線)、エンドユーザー別(家電メーカー、車載エレクトロニクスメーカー、産業・エネルギーエレクトロニクス、航空宇宙・防衛、医療機器メーカー)、PCBタイプ別(リジッドPCB、フレキシブルおよびリジッドフレックスPCB、高密度相互接続(HDI)PCB、先進パッケージング基板)、そして地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびNordson Corporation、Koh Young Technology Inc.、Omron Corporation、ViTrox Corporation Berhad、Mirtec Co., Ltd.、Viscom AG、Saki Corporation、CyberOptics Corporation、Test Research Inc.、KLA Corporation、Camtek Ltd.、Yamaha Motor Co., Ltd. (Yamaha SMT)、Unicomp Technology Co., Ltd.、Nikon Corporation、Comet Yxlon GmbH、Waygate Technologies GmbH、Shenzhen JT Automation Equipment Co., Ltd.、GÖPEL electronic GmbH、Machine Vision Products Inc.、Pemtron Corporationといった主要企業のプロファイルが含まれております。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が行われております。

以上が、プリント基板検査装置市場に関する本レポートの主要なポイントの要約でございます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エレクトロニクスにおける小型化と部品密度の向上

- 4.2.2 インダストリー4.0スマート製造ラインの採用増加

- 4.2.3 車載エレクトロニクスと電気自動車の成長

- 4.2.4 高度なAI対応欠陥分類の導入による誤検出の削減

- 4.2.5 検査ごとの支払いおよびサービスとしての機器ビジネスモデルによる設備投資障壁の低減

- 4.2.6 高度なパッケージングおよびチップレットPCBにおけるサブミクロン3D検査の需要

-

4.3 市場の阻害要因

- 4.3.1 高度なAOI/AXIシステムに対する高額な初期設備投資

- 4.3.2 システムプログラミングとメンテナンスのための熟練技術者の不足

- 4.3.3 急速な技術陳腐化によるROIサイクルの短縮

- 4.3.4 高出力X線検査ラインにおける放射線安全規制遵守コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 検査方法別

- 5.1.1 自動光学検査 (AOI)

- 5.1.2 X線検査 (AXI)

- 5.1.3 はんだペースト検査 (SPI)

- 5.1.4 その他の特殊な方法 (音響、レーザー、サーモグラフィー)

-

5.2 システムタイプ別

- 5.2.1 インラインシステム

- 5.2.2 オフライン / ベンチトップシステム

-

5.3 技術別

- 5.3.1 2D AOI

- 5.3.2 3D AOI

- 5.3.3 2D X線

- 5.3.4 3D / CT X線

-

5.4 エンドユーザー別

- 5.4.1 家電メーカー

- 5.4.2 車載用電子機器メーカー

- 5.4.3 産業用およびエネルギー用電子機器

- 5.4.4 航空宇宙および防衛

- 5.4.5 医療機器メーカー

-

5.5 PCBタイプ別

- 5.5.1 リジッドPCB

- 5.5.2 フレキシブルおよびリジッドフレキシブルPCB

- 5.5.3 高密度相互接続 (HDI) PCB

- 5.5.4 高度パッケージング基板

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ノードソン・コーポレーション

- 6.4.2 コーヨン・テクノロジー株式会社

- 6.4.3 オムロン株式会社

- 6.4.4 ヴィトロックス・コーポレーション・ベルハド

- 6.4.5 ミルテック株式会社

- 6.4.6 ビスコムAG

- 6.4.7 サキ・コーポレーション

- 6.4.8 サイバーオプティクス・コーポレーション

- 6.4.9 テスト・リサーチ株式会社

- 6.4.10 KLAコーポレーション

- 6.4.11 カムテック株式会社

- 6.4.12 ヤマハ発動機株式会社(ヤマハSMT)

- 6.4.13 ユニコンプ・テクノロジー株式会社

- 6.4.14 ニコン株式会社

- 6.4.15 コメット・イクスロンGmbH

- 6.4.16 ウェイゲート・テクノロジーズGmbH

- 6.4.17 深センJTオートメーション機器株式会社

- 6.4.18 ゲーペル・エレクトロニックGmbH

- 6.4.19 マシンビジョン・プロダクツ株式会社

- 6.4.20 ペムトロン・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プリント基板検査装置は、電子機器の心臓部ともいえるプリント基板(PCB)の製造工程において、その品質と信頼性を確保するために不可欠な装置群を指します。これらの装置は、基板上に形成された回路パターンや実装された電子部品に、設計通りの機能が備わっているか、あるいは製造過程で発生しうる様々な欠陥がないかを自動的かつ高精度に検査することを目的としています。具体的には、断線、短絡、部品の誤実装、極性間違い、はんだ不良、異物混入といった多岐にわたる欠陥を検出し、不良品の流出を防ぎ、製品の性能と安全性を保証する上で極めて重要な役割を担っています。人手による目視検査では見落としがちな微細な欠陥や、検査に多大な時間を要する複雑な基板に対しても、自動検査装置は高い精度と効率で対応し、製造コストの削減と歩留まりの向上に大きく貢献しています。

プリント基板検査装置には、その検査対象や手法によって多種多様な種類が存在します。代表的なものとしては、まず「外観検査装置(AOI: Automated Optical Inspection)」が挙げられます。これは、高解像度カメラと高度な画像処理技術を用いて、はんだペースト印刷後、部品実装後、はんだ付け後といった各工程における基板表面の欠陥を検出する装置です。ショート、オープン、部品のずれ、極性間違い、はんだブリッジ、フィレット不良など、目視で確認できる様々な欠陥を高速に検査します。近年では、高さ情報も取得できる3D AOIが主流となり、より立体的な欠陥検出が可能になっています。次に、「X線検査装置(AXI: Automated X-ray Inspection)」は、BGA(Ball Grid Array)やCSP(Chip Scale Package)、QFN(Quad Flat No-leads)といった、部品の下面にはんだ接合部が形成され、目視では確認できない内部欠陥を検出するために用いられます。はんだボイド、ショート、オープン、はんだボール、部品内部の欠陥などを非破壊で検査でき、特に高密度実装基板の品質保証には欠かせません。こちらも2D AXIに加え、CTスキャン技術を応用した3D AXIが登場し、より詳細な内部構造解析が可能となっています。

電気的検査を行う装置としては、「インサーキットテスター(ICT: In-Circuit Tester)」と「フライングプローブテスター(FPT: Flying Probe Tester)」があります。ICTは、基板上のテストポイントに多数のプローブを同時に接触させ、個々の部品の電気的特性(抵抗、容量、インダクタンスなど)や回路の導通を検査します。部品の欠損、誤挿入、極性間違い、ショート、オープンといった電気的な欠陥を高速に検出できますが、専用の治具が必要となるため、多品種少量生産には不向きな場合があります。一方、FPTは、ロボットアームで制御された数本のプローブを移動させ、テストポイントに順次接触させて電気的検査を行います。治具が不要なため、多品種少量生産やプロトタイプ基板の検査に適しており、開発期間の短縮に貢献します。さらに、基板が最終製品として設計された機能通りに動作するかを検査する「ファンクションテスター(FCT: Function Tester)」も重要です。これは、電源投入、信号入力、出力応答の確認などを行い、より複雑な欠陥や設計上の問題を検出します。その他にも、はんだペースト印刷直後のはんだペーストの量、形状、位置を検査する「はんだペースト検査装置(SPI: Solder Paste Inspection)」なども、品質管理の初期段階で重要な役割を果たしています。

これらのプリント基板検査装置は、スマートフォン、PC、家電製品、自動車の電装品、医療機器、産業機器など、あらゆる電子機器の製造業で幅広く利用されています。その主な用途は、製造工程の各段階で欠陥を早期に発見し、不良品の流出を未然に防ぐ品質管理にあります。初期段階で欠陥を発見することで、後工程での修理や手戻りにかかるコストを大幅に削減し、製品の歩留まり向上に貢献します。また、検査データを分析することで、製造プロセスの問題点を特定し、改善に繋げることも可能です。最終的には、製品の長期的な安定動作と信頼性を保証し、企業のブランドイメージ向上にも寄与します。

プリント基板検査装置の進化は、様々な関連技術の発展と密接に結びついています。最も顕著なのは「画像処理・AI(人工知能)」技術の進歩です。高精細なカメラで取得した画像をAIが解析することで、微細な欠陥を高精度に検出し、誤検出や過検出を削減します。特にディープラーニングの導入により、未知の欠陥パターンを学習し、検査プログラムの自動生成や欠陥分類の自動化が進んでいます。また、フライングプローブテスターにおけるプローブの精密な移動や、基板の自動搬送には「ロボット技術」が不可欠です。検査装置から得られる膨大なデータを収集・分析し、製造プロセスのリアルタイム監視や予知保全に活用する「データ解析・IoT」技術も重要性を増しています。これにより、スマートファクトリーにおける生産性向上と品質管理の最適化が図られています。さらに、微細な欠陥を捉えるための「高精細センサー・光学技術」や、3D計測を可能にするレーザーや構造化光を用いた技術も、検査精度の向上に貢献しています。

プリント基板検査装置の市場は、電子機器の高性能化、小型化、高密度化というトレンドに牽引され、持続的な成長を遂げています。特に、自動車の電装化(ADASやEVの普及)に伴う高い信頼性要求や、5G、IoTデバイスの普及による電子部品需要の拡大が、市場を活性化させる主要な要因となっています。また、世界的な人件費の高騰や熟練工不足は、人手による検査から自動検査への移行を加速させ、検査装置の導入を後押ししています。一方で、検査対象となる基板の多様化と複雑化は、検査装置メーカーにとって大きな課題です。より微細な欠陥を高速かつ高精度に検出する能力が求められるとともに、フレキシブル基板や埋め込み部品など、新たな基板技術への対応も必要とされています。AIの導入は進んでいるものの、高品質な学習データの収集や、AIが判断した結果の信頼性確保も、今後の課題として挙げられます。市場には、国内外の専門メーカーが多数参入し、技術革新と競争が活発に行われています。

将来のプリント基板検査装置は、AI・ディープラーニングのさらなる進化によって、より高度な検査能力を獲得すると予測されます。これにより、未知の欠陥への対応能力が向上し、誤検出や過検出が大幅に削減されることで、検査の信頼性と効率が飛躍的に高まるでしょう。また、検査プログラムの自動生成機能が普及し、多品種少量生産における段取り時間の短縮に貢献すると考えられます。スマートファクトリーの実現に向けて、検査装置は製造ラインへの完全なインライン化が進み、MES(Manufacturing Execution System)やSCADAシステムとの連携が強化されることで、リアルタイムでの品質フィードバックと生産プロセスの最適化が図られます。複数の検査技術(AOI、AXI、ICTなど)を組み合わせた「マルチモーダル検査」が主流となり、それぞれの強みを活かした総合的な検査能力が向上するでしょう。さらに、テラヘルツ波や超音波といった新たな物理現象を利用した「非破壊検査技術」の研究開発も進んでおり、これまで検出が困難だった内部欠陥や材料特性の評価が可能になるかもしれません。フレキシブル基板や埋め込み部品、異種材料接合といった新たな基板技術の登場に対応するため、検査装置は常に進化を続け、電子機器産業の発展を支える重要な基盤であり続けるでしょう。