印刷フィルム市場規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

印刷フィルム市場レポートは、フィルム素材(PE、PP、PET、PVCなど)、印刷技術(フレキソ印刷、グラビア印刷、デジタルインクジェットなど)、インクの種類(溶剤系、水性、UV/EB硬化型など)、最終用途産業(食品・飲料、パーソナルケアなど)、フィルム厚(25 µm以下、25~50 µm、50~100 µm、100 µm超)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

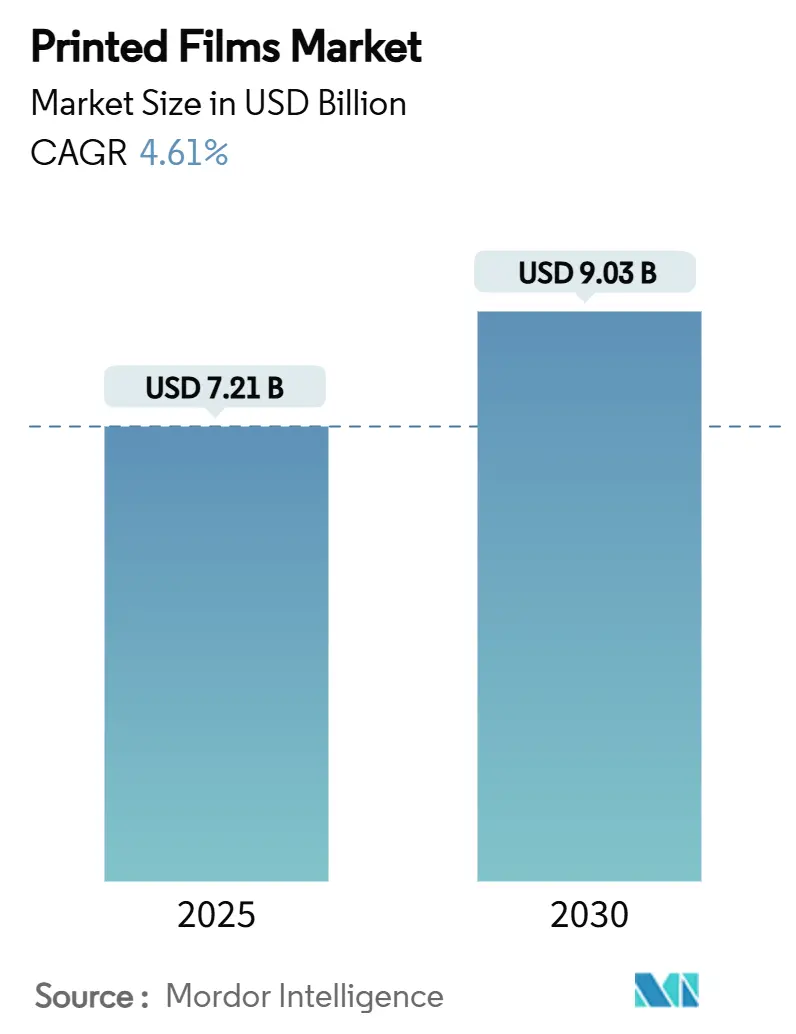

印刷フィルム市場は、2025年に72.1億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.61%で成長し、90.3億米ドルに達すると予測されています。この成長は、リサイクル可能な包装に対する規制強化、デジタル印刷の急速な普及、およびブランド間の棚での視認性競争によって推進されています。食品・飲料ブランドは、購入サイクルを短縮するためにプレミアムな軟包装フォーマットを拡大しており、ヘルスケア分野では製品安全性を高めるために抗菌フィルムやインジケーターフィルムの採用が加速しています。アジア太平洋地域は最大の生産拠点であり最終市場ですが、ラテンアメリカの消費財拡大が最も急速な地域成長を牽引しています。薄肉化されたモノマテリアル構造における材料革新と、UV/EB硬化型インクによる印刷品質の向上は、新しいリサイクル要件への費用対効果の高い対応を可能にしています。石油化学樹脂やインクグレードの光開始剤の価格変動は短期的なマージンリスクをもたらしますが、垂直統合とリサイクル材調達が原材料の変動を緩和しています。

主要なレポートのポイント

* フィルム素材別: ポリプロピレンが2024年に印刷フィルム市場シェアの32.44%を占め、ポリエステルは2030年までにCAGR 6.83%で拡大すると予測されています。

* 印刷技術別: フレキソ印刷システムが2024年に収益シェアの40.85%を占め、デジタルインクジェットは2030年までにCAGR 7.74%で成長すると予測されています。

* 最終用途産業別: 食品・飲料が2024年に印刷フィルム市場規模の39.59%を占め、医薬品は2025年から2030年の間にCAGR 7.45%で進展すると予測されています。

* フィルム厚さ別: 25~50 µmの帯域が2024年に印刷フィルム市場シェアの34.32%を占め、50~100 µmの範囲が2030年までに最速のCAGR 6.32%を記録するでしょう。

* 印刷インク化学別: 溶剤系インクが2024年に38.59%のシェアを維持し、UV/EB硬化型インクは2030年までにCAGR 7.11%で進展しています。

* 地域別: アジア太平洋地域が2024年に印刷フィルム市場規模の40.48%を占め、ラテンアメリカは2030年までにCAGR 7.89%で成長する態勢にあります。

市場のトレンドと推進要因

市場の成長を推進する主な要因は以下の通りです。

* フレキシブル食品包装における高インパクトな棚グラフィックへの需要加速: ブランドは、棚での注目を集めるために超高精細グラフィックを多用し、デジタル印刷機は版代なしで地域限定や季節限定のバリアントを可能にします。UVおよび電子ビーム硬化プラットフォームは、薄いポリオレフィンウェブ上でグラビアレベルの解像度を実現し、VOC排出量を削減します。

* Eコマースフルフィルメントにおける硬質から軽量フレキシブルフォーマットへの移行: 輸送、労働、損傷がフルフィルメント費用の85%を占めるため、小売業者はかさばる段ボールから、寸法重量を削減し梱包を自動化するフレキシブルメーラーに切り替えています。「Ships in Own Container」モデルは、外箱を不要にし、プラスチック量を60%削減し、炭素排出量を縮小します。

* 薄肉化されたモノマテリアル印刷フィルムへの持続可能性推進: 2025年2月に発効するEU包装・包装廃棄物規則(PPWR)は、2030年までにすべての包装のリサイクル可能性を義務付け、リサイクル材含有量の最低基準を設定しています。これにより、ブランドはリサイクルを簡素化する薄肉化された単一ポリマーラミネートを指定しています。

* ブランドオーナーによるデジタルマス・カスタマイゼーションキャンペーンの採用: マーケターが1対1のエンゲージメントとリアルタイムの供給調整を追求するにつれて、デジタルフレキシブル包装の量は年間4.4%増加しています。AIカラーマネジメントは準備段階での廃棄物を削減し、可変データワークフローは偽造防止とトレーサビリティを強化します。

* ヘルスケアロジスティクスにおける抗菌およびスマートインジケーター印刷フィルムの成長: 抗菌フィルムやデータリッチなインジケーターフィルムは、サプライチェーンのセキュリティを強化し、ヘルスケア分野での採用が拡大しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 石油化学由来ポリマー樹脂価格の変動: ポリマー樹脂のスポット価格の変動は、材料費が売上原価の最大70%を占めるコンバーターの利益を圧迫します。

* 欧州および北米におけるより厳格なリサイクル可能性およびインク移行規制: PPWRや関連する米国州レベルの拡大生産者責任(EPR)法は、2030年までにすべての包装のリサイクル可能性を義務付け、高価なインク再処方を引き起こす物質禁止を課しています。

* 電子ビーム(EB)硬化インクのサプライチェーンボトルネック: EB硬化インクのサプライチェーンにおけるボトルネックは、市場の成長を阻害する可能性があります。

セグメント分析

* フィルム素材別: ポリプロピレンは2024年に32.44%の市場シェアを占め、防湿性とコスト効率の面で重要な役割を果たしています。ポリエステルは2030年までにCAGR 6.83%で成長し、高バリア性およびリサイクル性に優れた基材への移行を示しています。垂直統合はマージン確保の中心であり、UFlexのPETライン導入やAsclepiusの100%PCRフィルムなどが競争優位性をもたらしています。ポリエチレンは汎用パウチの基盤であり続けていますが、ポリ塩化ビニルは規制の監視下で後退しています。

* 印刷技術別: フレキソ印刷は、長年のライン速度最適化と高容量アプリケーションにおける製版効率により、2024年に40.85%の優位性を維持しました。しかし、デジタルインクジェットのCAGR 7.74%は、小ロットカスタマイズと在庫リスク軽減への需要加速を裏付けています。UtecoのOnyxOMNIAのように、フレキソの安定性とインラインデジタルヘッドを組み合わせたプラットフォームの融合が見られます。

* 印刷インクタイプ別: 溶剤インクは、多様なポリマーに対する溶解力により2024年に38.59%のシェアを維持しましたが、UV/EB硬化型インクは排出規制と硬化効率に牽引され、CAGR 7.11%で成長しています。水性化学品は、移行制限が走行速度の制約を上回る分野、特にベビーフードやオーガニックブランドで拡大しています。

* 最終用途産業別: 食品・飲料用途は2024年に印刷フィルム市場規模の39.59%を占め、消費者の購買決定に影響を与える高インパクトグラフィックへの依存を反映しています。成長は穏やかですが、医薬品包装は抗菌フィルムやデータリッチなインジケーターにより、サプライチェーンのセキュリティを強化し、CAGR 7.45%で成長しています。

* フィルム厚さ別: 25~50 µmの層は、スナックや乾物にとって最適なコスト対強度比を提供するため、2024年に印刷フィルム市場シェアの34.32%を獲得しました。しかし、50~100 µmのフィルムは、コーヒー、ペットフード、医療機器向けに高度な酸素および防湿バリアを提供するため、CAGR 6.32%で最速で成長しています。

地域分析

* アジア太平洋: 2024年に40.48%のシェアを占め、労働力の優位性と国内消費の増加を活用した、深く統合されたポリマー、インク、加工エコシステムに起因します。インドや東南アジアの政府奨励策は、多層ラインの設置を促進し、地域の自給自足と輸出能力を高めています。

* ラテンアメリカ: 2030年までにCAGR 7.89%で成長し、小売の近代化と中間層の成長がプレミアム包装食品を牽引しています。ブラジルのコンバーターは、アジャイルなSKUを求めるプライベートブランド小売業者に対応するため、ハイブリッドなフレキソ・デジタルフリートを採用しています。

* 北米: 市場は成熟していますが、デザイン革新と早期の規制明確化により依然として収益性が高いです。カリフォルニア州とオレゴン州のEPR法は、モノマテリアル構造の迅速な採用を促しています。

* 欧州: PPWRの下で同様のコンプライアンス期限に直面していますが、共同生産者ネットワークがR&D協力を促進し、化学リサイクルロゴを統合した製品が2025年に発売されます。

* 中東およびアフリカ: 低い一桁のシェアに留まっていますが、FMCGの拡大とインフラ投資により中期的な需要が期待されます。

競争環境

印刷フィルム市場は中程度に細分化されており、上位5社の多国籍企業が収益の45%未満を支配し、多数の地域独立系企業がニッチな基材や現地語要件に焦点を当てています。Amcor、Mondi、Sealed Airは世界の生産能力を支え、規制リスクをヘッジするために多大陸にわたる拠点を展開しています。AmcorはBerry Globalとの合併統合資金として22億米ドルの債務借り換えを行い、3年間で6.5億米ドルの相乗効果を生み出すと予測されています。Mondiは特殊クラフトおよびバリアコーティングフィルムに12億ユーロ(14億米ドル)の設備投資を行い、統合生産量を増やし、第三者ラミネーターへの依存度を下げています。UFlex、Jindal Poly Films、Cosmo Filmsなどの地域挑戦者は、後方統合と独自のインク部門を追求し、地元のFMCG顧客にバンドルされた提案を提供しています。

戦略的テーマは持続可能性の資格を中心に集約されています。Klöckner Pentaplastは、2019年以来、埋立廃棄物ゼロとスコープ1+2排出量47%削減を達成し、クローズドループのkp Tray2Trayリサイクルを差別化要因として示しています。コンバーターは、モノマテリアル採用とデジタルマス・カスタマイゼーションを加速するために、技術プロバイダーとの合弁事業を模索しています。AI駆動の品質管理は廃棄物率を削減し、樹脂価格の変動の中で決定的なコスト削減手段となっています。

新興のディスラプターには、インクジェットヘッド専門企業や、ダウンタイムを40%削減できるロール交換自動化を提供するロボット企業が含まれます。プライベートエクイティが支援するロールアップは、差別化された化学ポートフォリオを確保するために、特殊印刷インクハウスをターゲットにしています。したがって、印刷フィルム市場は、量中心の競争から能力中心の競争へと移行しており、持続可能性、カスタマイゼーション、トレーサビリティのチェックポイントを同時に満たすことができるプレーヤーが報われるでしょう。

主要な業界リーダー

* Amcor plc

* Sealed Air Corporation

* Mondi plc

* Constantia Flexibles Group GmbH

* Huhtamaki Oyj

最近の業界動向

* 2025年3月: Amcor plcは、Berry Globalとの合併義務の借り換えのため、22億米ドルの無担保社債を発行し、成長のための流動性を強化しました。

* 2025年2月: EU PPWRが発効し、印刷フィルムの配合を再構築するリサイクル可能性とリサイクル材含有量の目標が確定しました。

* 2025年1月: American Packaging Corporationは、ウィスコンシン州の拠点に2台のHP Indigo 200Kプレスを導入し、小ロットのフレキシブル包装需要に対応しました。

* 2025年1月: UFlex Limitedは、PrintPack India 2025への参加を発表し、高度なUVおよびUV LED印刷インク、水性特殊コーティング、CIフレキソプレスや押出ラミネート装置を含む革新的な印刷・包装機械を展示しました。

このレポートは、印刷フィルム市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が冒頭で説明され、エグゼクティブサマリーが全体の概要を提示しています。

市場規模と成長予測:

印刷フィルム市場は、2025年には72.1億米ドル規模に達し、2030年までには年平均成長率(CAGR)4.61%で成長し、90.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が市場全体の40.48%を占める最大のシェアを保持しており、ラテンアメリカ地域が2030年までに7.89%の最も高いCAGRで成長すると見込まれています。

市場の推進要因:

市場の成長を加速させる主な要因として、以下の点が挙げられます。

* フレキシブル食品包装における高インパクトな棚用グラフィックへの需要増加。

* Eコマースのフルフィルメントにおいて、硬質包装から軽量なフレキシブル包装への移行。

* 薄肉化されたモノマテリアル印刷フィルムへの持続可能性への推進。

* ブランドオーナーによるデジタルマス・カスタマイゼーションキャンペーンの採用。

* ヘルスケア物流における抗菌性およびスマートインジケーター付き印刷フィルムの成長。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 石油化学由来ポリマー樹脂価格の変動。

* 欧州および北米におけるリサイクル性およびインク移行に関する規制の厳格化。

* 電子ビーム(EB)硬化型インクのサプライチェーンにおけるボトルネック。

主要なトレンドと技術:

印刷技術別では、ブランドオーナーが小ロットのカスタマイゼーションを追求する中で、デジタルインクジェットシステムが年平均成長率7.74%で最も急速に拡大しています。

欧州の新しいPPWR(包装および包装廃棄物規則)は、2030年までにリサイクル要件を満たすため、コンバーターを薄肉化されたモノマテリアルフィルムと低移行性インクセットへと誘導しています。

医薬品分野では、病原菌の増殖を抑制し、スマートインジケーターを統合することで、高価値のヘルスケア物流における安全性とトレーサビリティを向上させる抗菌性印刷フィルムが注目を集めています。

また、樹脂価格の変動、インク移行制限の厳格化、エネルギー硬化型インク部品の供給不足は、印刷フィルムコンバーターの収益性に短期的な圧力をかけています。

市場のセグメンテーション:

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* フィルム素材別: ポリエチレン(PE)、ポリプロピレン(PP)、ポリエステル(PET)、ポリ塩化ビニル(PVC)、その他。

* 印刷技術別: フレキソ印刷、グラビア印刷、デジタルインクジェット印刷、その他。

* 印刷インクタイプ別: 溶剤系インク、水性インク、UV/EB硬化型インク、その他。

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、医薬品、ホームケア・クリーニング、その他。

* フィルム厚さ別: 25 µm以下、25~50 µm、50~100 µm、100 µm超。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境と将来展望:

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Amcor plc、Sealed Air Corporation、Mondi plcなど主要18社の企業プロファイルが詳細に記載されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されています。

このレポートは、印刷フィルム市場の現状、将来の成長見通し、主要な推進・阻害要因、技術トレンド、規制の影響、および競争状況を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軟質食品包装におけるインパクトの強い棚グラフィックの需要加速

- 4.2.2 Eコマースのフルフィルメントにおける硬質から軽量軟質フォーマットへの移行

- 4.2.3 薄肉化された単一素材の印刷フィルムに対する持続可能性の推進

- 4.2.4 ブランドオーナーによるデジタル大量カスタマイズキャンペーンの採用

- 4.2.5 ヘルスケアロジスティクスにおける抗菌性およびスマートインジケーター印刷フィルムの成長

- 4.3 市場の阻害要因

- 4.3.1 石油化学由来ポリマー樹脂価格の変動

- 4.3.2 欧州および北米におけるより厳格なリサイクル性およびインク移行規制

- 4.3.3 電子ビーム(EB)硬化インクのサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 フィルム素材別

- 5.1.1 ポリエチレン(PE)フィルム

- 5.1.2 ポリプロピレン(PP)フィルム

- 5.1.3 ポリエステル(PET)フィルム

- 5.1.4 ポリ塩化ビニル(PVC)フィルム

- 5.1.5 その他のフィルム素材

- 5.2 印刷技術別

- 5.2.1 フレキソ印刷

- 5.2.2 グラビア印刷

- 5.2.3 デジタルインクジェット印刷

- 5.2.4 その他の印刷技術

- 5.3 印刷インクの種類別

- 5.3.1 溶剤系インク

- 5.3.2 水性インク

- 5.3.3 UV/EB硬化型インク

- 5.3.4 その他の印刷インクの種類

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 パーソナルケア・化粧品

- 5.4.3 医薬品

- 5.4.4 ホームケア・クリーニング

- 5.4.5 その他の最終用途産業

- 5.5 フィルム厚さ別

- 5.5.1 25 µmまで

- 5.5.2 25 – 50 µm

- 5.5.3 50 – 100 µm

- 5.5.4 100 µm以上

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア・ニュージーランド

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 シールドエア・コーポレーション

- 6.4.3 モンディ plc

- 6.4.4 コンスタンティア・フレキシブルズ・グループ GmbH

- 6.4.5 フータマキ Oyj

- 6.4.6 ソノコ・プロダクツ・カンパニー

- 6.4.7 プリントパック Inc.

- 6.4.8 ユーフレックス・リミテッド

- 6.4.9 ウィパック Oy

- 6.4.10 コスモ・フィルムズ・リミテッド

- 6.4.11 タグリーフ・インダストリーズ LLC

- 6.4.12 イノビア・フィルムズ Ltd. (CCL インダストリーズ Inc.)

- 6.4.13 ジンダル・ポリ・フィルムズ Ltd.

- 6.4.14 チャーター・ネクスト・ジェネレーション Inc.

- 6.4.15 グレンロイ Inc.

- 6.4.16 カバリス・ホールディングス SA

- 6.4.17 ポリプレックス・コーポレーション Ltd.

- 6.4.18 ラニ・プラスト Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

印刷フィルムとは、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)などの様々な高分子素材を基材とし、その表面にインクを用いて文字、画像、デザイン、機能性パターンなどを印刷するために特別に設計されたフィルム全般を指します。これらのフィルムは、印刷適性、耐久性、加工性、そして最終製品に求められる特定の機能性を持つように製造されています。

印刷フィルムの種類は多岐にわたります。まず、素材による分類では、透明性、耐熱性、強度、柔軟性、コストなどの特性が異なるPET、PP、PE、PVC、ポリカーボネート(PC)、ナイロン、ポリイミド(PI)などが挙げられます。PETフィルムは寸法安定性や透明性に優れ、食品包装やディスプレイ用途に広く使われます。PPフィルムは柔軟性と耐薬品性が高く、ラベルや軟包装に利用されます。PEフィルムは安価で加工しやすく、簡易包装によく用いられます。PVCフィルムは耐候性や印刷適性が良好で、屋外広告や建材シートなどに使われます。

機能による分類では、透明フィルム、白フィルム、メタリックフィルム、蒸着フィルム、粘着フィルム、保護フィルム、光学フィルム、遮光フィルム、帯電防止フィルム、ハードコートフィルムなどがあります。透明フィルムは内容物を見せる包装やディスプレイの保護層に、白フィルムは不透明な背景が必要なラベルやパッケージに、メタリックフィルムや蒸着フィルムは高級感やバリア性を付与するために使われます。粘着フィルムはラベル用途の基材として、保護フィルムは表面の傷つき防止に、光学フィルムはディスプレイの視認性向上に貢献します。

印刷フィルムの用途は非常に広範です。最も一般的なのは、食品、飲料、日用品などのパッケージングです。商品のブランドイメージを伝え、情報を表示し、内容物を保護する役割を担います。また、商品ラベルや工業用ラベルの基材としても不可欠です。バーコード、成分表示、使用方法、注意喚起などが印刷され、製品の識別と情報伝達に貢献します。エレクトロニクス分野では、液晶ディスプレイや有機ELディスプレイの保護フィルム、偏光フィルム、反射防止フィルムなどの光学機能性フィルムに印刷が施され、視認性や耐久性を高めます。自動車分野では、内装材、メーターパネル、カーラッピングフィルムなどに使用され、デザイン性や機能性を付加します。その他、建材、医療機器、医薬品パッケージ、フレキシブルプリント基板(FPC)、メンブレンスイッチなど、多岐にわたる産業でその特性が活かされています。

関連技術としては、まず印刷技術そのものが挙げられます。グラビア印刷、フレキソ印刷、オフセット印刷、スクリーン印刷、インクジェット印刷、デジタル印刷など、用途やロット、求められる品質に応じて最適な印刷方式が選択されます。フィルムの表面処理技術も重要です。インクの密着性を高めるために、コロナ処理やプラズマ処理、プライマー塗布などが行われます。また、ハードコート、防曇コート、帯電防止コート、UVカットコートといった機能性コーティング技術も、フィルムに新たな価値を付与します。印刷後の加工技術としては、ラミネート(積層)、スリット(裁断)、抜き加工などがあり、最終製品の形状や機能に合わせて施されます。インク技術も進化しており、UV硬化型インク、水性インク、溶剤インクに加え、導電性インクや発光インクなどの特殊機能インクも開発されています。

市場背景としては、Eコマースの拡大に伴うパッケージングやラベル需要の増加、高機能性フィルムへのニーズの高まりが市場を牽引しています。特に、食品の鮮度保持や医薬品の品質維持に貢献する高バリア性フィルムの需要は堅調です。また、デジタル印刷技術の進化により、多品種小ロット生産やパーソナライズされた印刷が可能になり、市場の多様化を促進しています。一方で、プラスチック廃棄物問題や環境規制の強化は、業界にとって大きな課題です。原材料価格の変動や国際的な競争も、市場に影響を与える要因となっています。持続可能性への意識の高まりから、リサイクル可能なフィルムやバイオマスプラスチックを用いたフィルムの開発が加速しています。

今後の展望としては、環境負荷低減への取り組みがさらに強化されるでしょう。バイオマスプラスチックや生分解性プラスチックを用いた印刷フィルムの実用化、リサイクル技術の高度化、薄肉化によるプラスチック使用量の削減などが進むと予想されます。また、IoT(モノのインターネット)との連携によるスマートパッケージングの進化も期待されます。例えば、センシング機能を持つ印刷フィルムが、食品の鮮度情報や医薬品の使用状況をリアルタイムで提供するようになるかもしれません。フレキシブルデバイスの普及に伴い、高精細な印刷が可能なフレキシブル基材としての印刷フィルムの需要も高まるでしょう。さらに、高精細化、多色化、オンデマンド印刷の技術革新が進み、より複雑で付加価値の高いデザインや機能がフィルムに付与されるようになります。複合材料やナノ材料の導入により、これまでにない特性を持つ印刷フィルムが開発され、新たな市場を創出する可能性も秘めています。