印刷軟包装市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

軟包装印刷市場市場レポートは、印刷技術(フレキソ印刷、グラビア印刷、デジタル印刷、オフセット印刷など)、包装タイプ(パウチ、ロールストックおよびフィルム、バッグ・袋など)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品など)、基材(プラスチック、紙および紙ベースなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

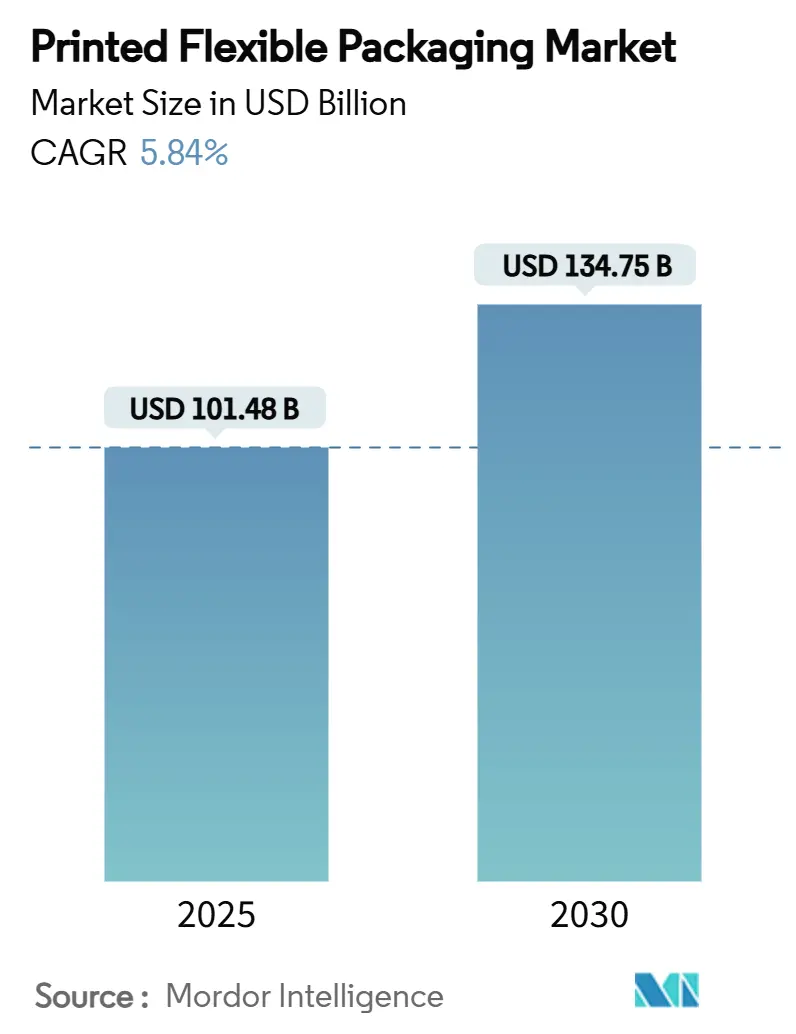

印刷フレキシブル包装市場は、2019年から2030年を調査期間とし、2025年には1,014億8,000万米ドルに達し、2030年には1,347億5,000万米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は5.84%です。地域別では、アジア太平洋地域が最大の市場シェアを占め、中東およびアフリカ地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度であり、主要企業にはAmcor plc、Mondi Group、Huhtamaki Oyj、Sealed Air (SEE)、Constantia Flexiblesなどが挙げられます。

この市場は、食品・飲料、ヘルスケア、Eコマースチャネルからの堅調な需要と、リサイクル対応素材に対する規制圧力に支えられ、着実に収益を拡大しています。フレキソ印刷は長尺印刷において費用対効果が高いものの、オンデマンドグラフィック、トレーサビリティ、在庫削減を求めるブランドの増加により、デジタル印刷の採用が加速しています。持続可能性への要求は、ブランドオーナーにモノマテリアルフィルムや紙ベースのラミネートを支持させる一方、ポリマー価格の変動や熟練労働者の不足は、自動化されたハイブリッド印刷機への転換を促しています。

主要な市場動向として、2024年には印刷技術別でフレキソ印刷が46.73%のシェアを占めました。包装タイプ別では、パウチセグメントが2025年から2030年にかけて6.92%のCAGRで成長すると予測されています。最終用途産業別では、食品・飲料が2024年に39.87%のシェアを占め、基材別では紙ベース素材が7.04%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が2024年に35.29%の市場シェアを獲得しました。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 高インパクトなブランドグラフィックへの需要の高まり: 混雑した小売店やオンラインチャネルでの棚での視認性を高めるため、プレミアムなグラフィックが求められています。デジタル印刷機は、版の交換なしに写真のようなグラデーション、メタリックな装飾、可変データ印刷を可能にし、ブランドマネージャーが短期間でマイクロキャンペーンを展開することを可能にしています。高マージンのSKUが多工程ワークフローに必要な設備投資を正当化するため、ハイブリッドラインへの投資が増加しています。

* 軽量メーラーを必要とするEコマース量の急増: 小包数の増加は、パッケージ重量、寸法料金、倉庫スペースの最小化への圧力を強めています。ポリエチレンやポリプロピレン製のメーラーは、カートンと比較して優れた容積効率を提供し、緩衝材を減らし、出荷あたりの燃料使用量を削減します。

* 炭素排出量とコスト削減のための硬質包装から軟質包装への移行: ライフサイクルアセスメントによると、軟質包装は通常、缶、瓶、トレイなどの硬質包装に比べて70~80%少ない材料で済み、完成品の重量も軽いため、輸送時の排出量を削減します。欧州のブランドオーナーは、炭素開示規則に導かれ、ソース、洗剤、液体食品向けのパウチ採用を加速しています。

* リサイクル対応モノマテリアルフィルムへの持続可能性の推進: 規制当局はPFASなどの化学物質を段階的に廃止し、既存の機械的または化学的リサイクルストリームに適合する包装設計を奨励しています。材料科学者は、混合構造に代わる高バリア性のポリエチレンまたはポリプロピレンラミネートで対応しています。モノマテリアルラインを認証できる印刷工場は、グローバルブランドオーナーの間で調達の優先権を得ています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* ポリマーおよびインク価格の変動: ポリエチレン、ポリプロピレン、溶剤ベースのインクの価格は、原油価格の変動や精製所の停止に引き続き影響を受けています。固定価格供給契約で運営するコンバーターは、急激な価格上昇を消費財クライアントに転嫁することが困難であり、利益を圧迫しています。

* 厳格化する世界のプラスチック廃棄物規制: 欧州の拡大生産者責任(EPR)料金、米国の州によるデポジット制度の提案、アジアの混合プラスチックスクラップ輸入禁止措置などが、コンプライアンスコストを増加させています。リサイクル対応フィルムでまだ認証されていないコンバーターは、小売業者のスコアカードから削除されるリスクがあります。

* 熟練したフレキソ/グラビアオペレーターの不足: 先進国市場では、熟練したフレキソ/グラビアオペレーターの不足が課題となっています。これにより、印刷室での自動化がさらに推進されています。

* 食品安全対応ハイブリッド印刷機改修の設備投資負担: 世界の食品コンバーターは、食品安全要件とハイブリッド要件を満たすために印刷機を改修するための高額な設備投資に直面しています。

セグメント分析

* 印刷技術別: 2024年にはフレキソ印刷が46.73%のシェアを占めましたが、デジタル印刷は6.89%のCAGRで最も急速に成長し、最大の絶対収益を上げると予測されています。Eコマースブランドの需要に応えるため、デジタル印刷機の市場規模は急増すると見込まれています。フレキソ印刷のソリッド部分とデジタル装飾を組み合わせたハイブリッドラインへの投資が増加しています。

* 包装タイプ別: ロールストックおよびフィルムは2024年に29.31%のシェアを占めましたが、パウチは6.92%のCAGRで最高の勢いを示しており、携帯性、再封機能、棚でのインパクトを高めるディスプレイパネルが重視されています。スパウト付きおよびスタンドアップパウチは、硬質ガラスや金属を置き換えることが増えています。

* 最終用途産業別: 食品・飲料ブランドは2024年に39.87%のシェアを占める主要顧客基盤ですが、ヘルスケアおよび医薬品分野は、高齢化人口、生物学的製剤パイプライン、シリアル化義務に支えられ、6.73%のCAGRで最も急速に成長すると予測されています。

* 基材別: プラスチックフィルムは2024年に41.16%のシェアを占めましたが、紙ベースのラミネートは、リサイクル性、耐油性、耐酸素性で評価され、7.04%のCAGRで最も高い成長率を示しています。

地域別分析

* アジア太平洋: 2024年に35.29%の市場シェアを占め、ポリマー生産、競争力のある労働力、膨大な消費者需要に牽引されています。中国が地域全体の生産量を支配し、インドはパウチおよびサシェ形式で二桁成長を示しています。

* 北米: 2024年に28.15%の市場シェアを占め、持続可能性への注力、電子商取引の成長、および消費者の利便性への需要が市場を牽引しています。米国は、食品・飲料、パーソナルケア、医薬品分野における先進的な包装ソリューションの採用により、地域市場をリードしています。

* 欧州: 2024年に22.58%の市場シェアを占め、厳格な規制、循環型経済への移行、および環境に優しい包装材料への投資が特徴です。ドイツとフランスは、技術革新と持続可能な包装ソリューションの導入において主導的な役割を果たしています。

* 中南米および中東・アフリカ: これらの地域は、経済成長、都市化、および包装製品の需要増加により、今後数年間で着実な成長が見込まれています。特に、食品の保存期間延長とサプライチェーンの効率化を目的とした柔軟な包装ソリューションの採用が進んでいます。

このレポートは、世界の印刷フレキシブルパッケージング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な市場動向、成長予測、機会、課題、競争環境について詳細に解説しています。

市場は堅調な成長を続けており、2025年から2030年にかけて年平均成長率(CAGR)5.84%で拡大し、2030年には1,347.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。消費者の目を引く高インパクトなブランドグラフィックへの需要の急増、Eコマースの急速な拡大に伴う軽量メーラーの必要性、炭素排出量とコスト削減を目的とした硬質パッケージからフレキシブルパッケージへの移行が挙げられます。また、環境意識の高まりから、リサイクル対応のモノマテリアルフィルムへの持続可能性推進が重要なドライバーとなっています。技術面では、デジタルプリント・オンデマンドによる大量カスタマイズの実現や、AI駆動型インライン検査によるプレス稼働率の向上が市場を活性化させています。

一方で、市場にはいくつかの課題も存在します。ポリマーおよびインク価格の変動性、世界的なプラスチック廃棄物規制の強化、熟練したフレキソ/グラビア印刷オペレーターの不足、食品安全対応ハイブリッドプレス改修にかかる設備投資の負担などが、市場の成長を抑制する要因となっています。

市場は様々な側面から詳細に分析されています。

印刷技術別では、デジタル印刷(インクジェット、エレクトロフォトグラフィー)が最も急速に成長しており、2030年までに年平均成長率6.89%で拡大すると予測されています。これは、ブランドがオンデマンドのカスタマイズを求める傾向が強まっているためです。

パッケージングタイプ別では、パウチ(スタンドアップ、フラット、スパウト付き)が、軽量性、優れた棚での訴求力、および硬質容器と比較して低い炭素排出量により人気を集めており、このセグメントは年平均成長率6.92%で成長すると見込まれています。

基材に関しては、持続可能性規制の強化とPFAS規制により、リサイクル対応のモノマテリアルフィルムやコーティングされた紙ラミネートへの移行が進んでいます。

最終用途産業としては、食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、ホームケア・産業分野が主要なエンドユーザーです。

地域別では、中東・アフリカ地域が経済の多様化と新たな現地加工能力に牽引され、最も高い成長率(年平均成長率7.11%)を記録すると予測されています。北米、南米、ヨーロッパ、アジア太平洋地域も詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAmcor plc、Mondi Group、Huhtamaki Oyjなどの主要企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

レポートはまた、市場の機会と将来のトレンドについても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 視覚的インパクトの強いブランドグラフィックに対する需要の急増

- 4.2.2 軽量メーラーを必要とするEコマース量の急速な増加

- 4.2.3 炭素排出量とコスト削減のための硬質から軟質への移行

- 4.2.4 リサイクル可能な単一素材フィルムへの持続可能性の推進

- 4.2.5 マスカスタマイゼーションを可能にするデジタルプリントオンデマンド

- 4.2.6 AI駆動のインライン検査による印刷機稼働率の向上

- 4.3 市場の阻害要因

- 4.3.1 ポリマーとインクの価格変動

- 4.3.2 世界的なプラスチック廃棄物規制の強化

- 4.3.3 熟練したフレキソ/グラビア印刷機オペレーターの不足

- 4.3.4 ハイブリッド食品安全印刷機改修の設備投資負担

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入者の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(数値)

- 5.1 印刷技術別

- 5.1.1 フレキソ印刷

- 5.1.2 グラビア印刷

- 5.1.3 デジタル (インクジェット、電子写真)

- 5.1.4 オフセットその他

- 5.2 包装タイプ別

- 5.2.1 パウチ (スタンドアップ、フラット、スパウト付き)

- 5.2.2 ロールストックおよびフィルム

- 5.2.3 バッグおよび袋

- 5.2.4 ラベルおよびシュリンクスリーブ

- 5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 ヘルスケアおよび医薬品

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 ホームケアおよび産業用

- 5.4 基材別

- 5.4.1 プラスチック (PE、PP、PET、その他)

- 5.4.2 紙および紙ベース

- 5.4.3 アルミホイルおよびメタライズドフィルム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 タイ

- 5.5.4.7 インドネシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Mondi Group

- 6.4.3 Huhtamaki Oyj

- 6.4.4 Sealed Air (SEE)

- 6.4.5 Constantia Flexibles

- 6.4.6 Sonoco Products

- 6.4.7 ProAmpac

- 6.4.8 TC Transcontinental

- 6.4.9 UFlex Ltd

- 6.4.10 Printpack

- 6.4.11 Glenroy Inc

- 6.4.12 CCL Industries

- 6.4.13 Winpak

- 6.4.14 Wipak/Wihuri

- 6.4.15 Wipf AG

- 6.4.16 Coveris

- 6.4.17 ePac Flexible Packaging

- 6.4.18 Garlock Flexibles

- 6.4.19 Schur Flexibles

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

印刷軟包装とは、プラスチックフィルム、紙、アルミ箔などの柔軟な素材に、製品情報、ブランドロゴ、デザインなどを印刷し、内容物を保護・表示する包装形態を指します。従来の硬質な容器と比較して、軽量性、省スペース性、加工の自由度の高さが特徴であり、内容物の保護機能に加え、消費者の購買意欲を高める視覚的な魅力も提供します。食品、日用品、医療品など、幅広い分野でその利便性と機能性が高く評価され、現代社会に不可欠な包装ソリューションです。

印刷軟包装はその素材と形態によって多岐にわたります。

素材面では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ナイロンなどのプラスチックフィルムが主流であり、これらは単独または複数のフィルムを組み合わせた多層構造(ラミネート)として、バリア性や強度を高めるために用いられます。また、紙やアルミ箔も、それぞれが持つ特性(紙の環境配慮性、アルミ箔の遮光性・バリア性)を活かして、単独または複合素材として利用されます。

形態面では、内容物を充填後に密閉する「袋」が最も一般的で、自立可能な「スタンドパウチ」、三方をシールする「三方シール袋」、四方をシールする「四方シール袋」、開閉が容易な「チャック付き袋」などがあります。その他、自動包装機用の「ロール状フィルム」や、製品に密着させる「シュリンクフィルム」など、製品特性や流通形態に合わせた多様な形状が存在します。

印刷軟包装は、その多様な機能性とデザイン性から、非常に幅広い分野で活用されています。

最も大きな市場は食品分野であり、レトルト食品、冷凍食品、スナック菓子、パン、飲料、調味料、ペットフードなど、多種多様な食品の鮮度保持、品質維持、利便性向上に貢献しています。特に、電子レンジ対応やユニバーサルデザインを取り入れた製品も増えています。

日用品分野では、洗剤、シャンプー、リンス、化粧品、ウェットティッシュなどの詰め替え用パッケージとして広く普及しており、プラスチック使用量や廃棄物の減量に寄与します。

医療・医薬品分野においても、医療機器の滅菌包装や医薬品の個包装に用いられ、衛生性や安全性の確保に重要な役割を果たしています。

その他、工業製品の部品包装や農業資材など、その用途は広がり続け、日常生活のあらゆる場面で目にすることができます。

印刷軟包装の製造には、多岐にわたる高度な技術が組み合わされています。

印刷技術としては、高品質な写真表現に適した「グラビア印刷」、環境負荷が低く小ロットから大量生産まで対応可能な「フレキソ印刷」が主流です。近年では、多品種小ロット生産やパーソナライゼーションに対応できる「デジタル印刷」の導入も進んでおり、短納期化や在庫リスクの低減に貢献しています。これらの印刷技術は、製品の魅力を最大限に引き出すデザイン表現を可能にします。

加工技術では、複数の素材を貼り合わせる「ラミネート加工」が重要です。これにより、酸素や水蒸気の遮断性(バリア性)、強度、耐熱性、耐寒性といった多様な機能が付与されます。ラミネートには、接着剤を用いるドライラミネートやノンソルベントラミネート、熱溶融樹脂を押し出す押出ラミネートなどがあります。また、印刷されたフィルムを所定の形状に加工する「製袋加工」や、ロール状のフィルムを必要な幅に裁断する「スリット加工」も不可欠な工程です。

素材技術の進化も目覚ましく、高バリア性フィルム(EVOH、PVDC、シリカ蒸着、アルミナ蒸着など)、易開封性フィルム、再封性フィルム、抗菌性フィルムなど、特定の機能を持つ素材の開発が進んでいます。これらの技術の組み合わせにより、内容物の品質保持期間延長、利便性向上、環境負荷低減が図られています。

印刷軟包装市場は、消費者のライフスタイルの変化や社会情勢を背景に、持続的な成長を続けています。

成長要因としては、共働き・単身世帯の増加に伴う簡便性・利便性の高い食品(個食、時短調理品)への需要の高まりが挙げられます。軟包装は軽量で持ち運びやすく、保存性に優れるため、これらのニーズに合致しています。また、食品ロス削減への貢献や、物流効率の向上、そしてブランドイメージを向上させるデザインの自由度の高さも、市場拡大を後押ししています。

一方で、課題も存在します。最も喫緊の課題は、プラスチックごみ問題に代表される環境負荷への対応です。海洋プラスチック問題や地球温暖化への意識の高まりから、軟包装のリサイクル性向上やプラスチック使用量削減が強く求められています。また、原材料価格の変動、サプライチェーンの不安定化、製造現場の人手不足も、業界が直面する課題です。

このような背景から、市場ではサステナビリティへの取り組みが加速しており、モノマテリアル化(単一素材化)によるリサイクル性向上、バイオマスプラスチックや再生プラスチックの利用、生分解性プラスチックの開発などが活発に進められています。また、機能性向上(スマートパッケージング、鮮度保持機能)や、デジタル技術を活用した小ロット多品種生産への対応も重要なトレンドとなっています。

印刷軟包装の将来は、環境対応と高機能化、そしてデジタル化が主要なキーワードとなるでしょう。

環境面では、リサイクル技術のさらなる進化と普及が期待されます。ケミカルリサイクルやマテリアルリサイクルの技術革新により、使用済み軟包装が新たな製品へと生まれ変わる循環型社会の実現が目指されます。また、植物由来のバイオマスプラスチックや海洋生分解性プラスチックなど、環境負荷の低い代替素材の開発と実用化が加速するでしょう。モノマテリアル化の推進も、リサイクル性を高める上で不可欠な方向性です。

機能面では、IoT技術との連携によるスマートパッケージングの進化が注目されます。例えば、鮮度センサー内蔵包装や開封履歴記録機能など、消費者に新たな価値を提供する技術が実用化される可能性があります。また、高齢者や子供にも開けやすいユニバーサルデザインの追求や再封性の向上など、利便性を高める工夫も一層進むでしょう。

デジタル化は、生産プロセスの効率化だけでなく、消費者とのコミュニケーションのあり方にも変化をもたらします。デジタル印刷の普及により、パーソナライズされたデザインやオンデマンド生産がより手軽になり、ブランドと消費者のエンゲージメントを高めるツールとしての役割も期待されます。

これらの進化を通じて、印刷軟包装は、製品保護という基本的な役割を超え、環境負荷低減、消費者の利便性向上、そして新たな価値創造に貢献する、よりスマートで持続可能なソリューションへと発展していくことでしょう。