印刷センサー市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

印刷センサー市場は、センサータイプ(タッチ/静電容量式、温度など)、印刷技術(スクリーン、インクジェットなど)、基材(プラスチックフィルム(PET、PEN)、紙および板紙など)、エンドユーザー(コンシューマーエレクトロニクス、ヘルスケアおよび医療機器など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

印刷センサー市場の概要

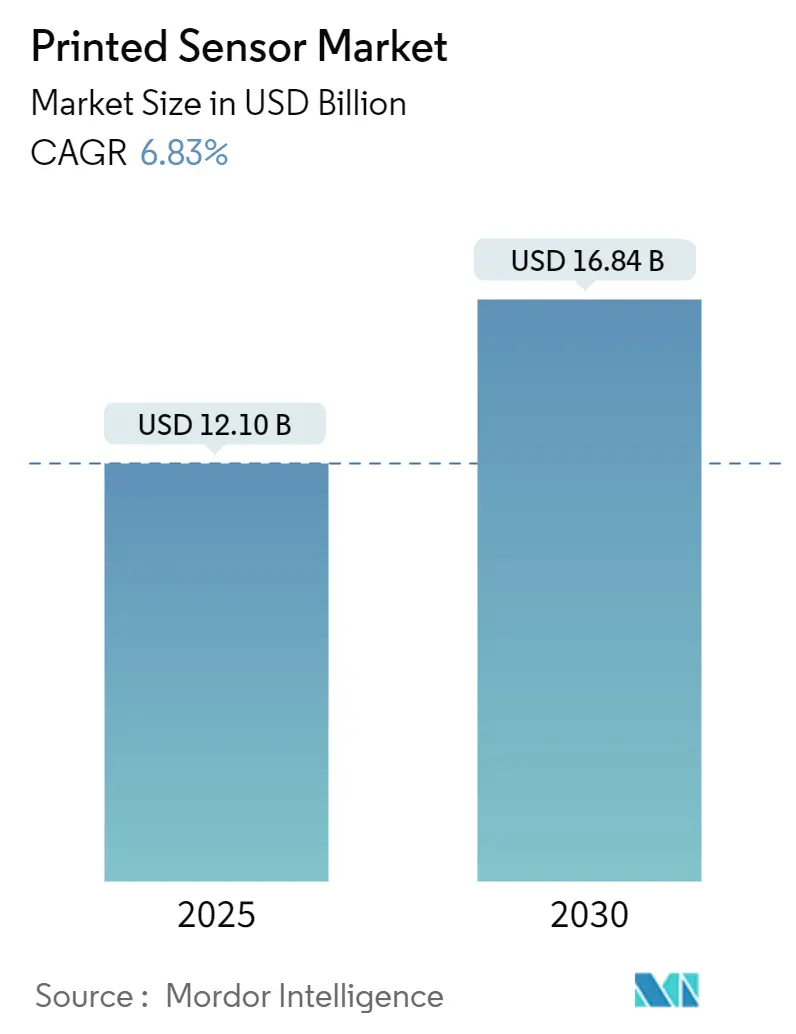

印刷センサー市場は、2025年には121億米ドルに達し、2030年までに168.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.83%です。この成長の主な原動力は、硬質な微小電気機械システム(MEMS)から柔軟で軽量な設計への移行であり、材料廃棄物を最大90%削減し、単位コストを大幅に削減するロールツーロール製造技術によって支えられています。高容量の消費者向けIoTデバイス、曲面型自動車ダッシュボード、ウェアラブルヘルスデバイスなどは、これらのコスト削減に大きく依存しています。北米とヨーロッパにおける政府の景気刺激策は、新しいパイロットラインの初期投資障壁を低くし、アジア太平洋地域のサプライヤーは大量生産を活用して平均販売価格の競争力を維持しています。導電性インク、メッシュ電極、ハイブリッド基板の進歩は、従来のMEMSとの性能差を広げ、薄型で適合性の高いセンサーが価値を付加するあらゆる分野で、印刷アレイが標準的な選択肢となるよう位置づけています。

主要なレポートのポイント

* センサータイプ別: 2024年にはタッチ/静電容量式デバイスが印刷センサー市場の31.5%を占め、最も大きなシェアを占めました。バイオセンサーは2030年までに11.8%の最速CAGRで成長すると予測されています。

* 印刷技術別: 2024年にはスクリーン印刷が収益シェアの42%を占めました。一方、エアロゾルジェットなどの新興技術は13.6%のCAGRで拡大すると予測されています。

* 基板別: 2024年にはプラスチックフィルムが印刷センサー市場規模の55.4%を占めました。テキスタイル&エラストマーは2030年までに14.4%の最も急なCAGRを記録すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が39.2%のシェアを占めました。中東は2025年から2030年まで9.3%のCAGRで最も急速に成長する地域です。

* エンドユーザー別: 2024年には家電製品が38.7%のシェアを維持しました。一方、ヘルスケア用途は10.9%のCAGRで成長しています。

市場のトレンドと洞察

成長要因

1. 柔軟でウェアラブルな医療機器の急速な採用: アジア太平洋地域のヘルスケアシステムでは、遠隔モニタリングプログラムが拡大しており、皮膚や繊維に快適に装着できるバイオセンサーの需要が高まっています。汗ベースのプラットフォームは、身体を穿刺することなく炎症マーカー、水分補給、血糖値をプロファイリングします。柔軟なハイブリッドエレクトロニクスは、印刷アレイとシリコンロジックを統合し、Bluetooth経由で病院のダッシュボードにリアルタイムのバイタルデータを中継するパッチを形成します。この機能により、FHE市場は2030年までに670億米ドルを超えると予測されています。日本、韓国、中国の規制機関は、ウェアラブル診断の迅速承認を正式化し、量産をさらに支援しています。

2. 自動車の曲面HMIダッシュボードへの移行: 世界の自動車メーカーは、機械的なノブを、内装の輪郭に沿った広範なタッチサーフェスに置き換えています。KURZのPolyTC®金属メッシュ静電容量層は、ロールツーロールラインを使用してPET上に堆積され、2.5mmの装飾プラスチックを介してもタッチを認識し、OEMのスタイリング目標を満たします。これらのセンサーは、85°Cの高温と-40°Cの低温の認定サイクルに耐え、車両寿命全体にわたって応答性を維持します。ティア1サプライヤーは、ドライバーのエンゲージメントを検出し、エアバッグやアラートを調整するために、ステアリングホイールやアームレストにも印刷アレイを組み込んでいます。

3. 機械式からソリッドステートガス検出への移行: ヨーロッパのプロセスプラントでは、アンモニア、オゾン、二酸化硫黄をリアルタイムで測定する印刷可能なガスアレイを工場に導入しています。スクリーン印刷されたPANI/MoS₂複合材料は、室温で122 ppbのNH₃を検出できます。CARDIFのようなプロジェクトは、センシングとワイヤレス読み取りを組み合わせた無線周波数タグを追求しており、オペレーターが数分で数百のノードをスキャンできるようにします。ソリッドステート形式は機械式ポンプやバルブを不要にし、ダウンタイムとメンテナンス費用を削減します。

4. 消費者向けIoTノードにおけるロールツーロールのコスト優位性: 連続ウェブラインは、毎秒数メートルの速度で柔軟なPET上に銅または銀をパターン化し、毎時数千のセンサーを生産します。Elephantechのインクジェットシステムは、銅消費量と排出量を削減し、Scope 3報告義務のあるブランドにとって重要な要素です。数セントで販売されるスマートパッケージングタグにとって、この規模のメリットは決定的です。家電メーカーは、コールドチェーンの完全性を検証するために、輸送箱内に使い捨ての温度および湿度ドットを配置し、印刷センサー市場の優位性を活用して厳格なマージン目標を達成しています。

抑制要因

1. 熱サイクル下での導電性インクの長期安定性の限界: 車両内装は-40°Cの冬の夜と85°Cの夏の午後を繰り返すため、銀インクに微細な亀裂が生じる可能性があります。研究によると、トレースが破損すると抵抗が上昇し、信号の忠実度が低下することが示されています。サプライヤーは現在、エラストマーバインダーを配合したり、銅ニッケルペーストに切り替えたりして、初期のシート抵抗と引き換えに弾力性を高めています。

2. 伸縮性バイオセンサーの標準化された試験プロトコルの欠如: 伸縮性バイオセンサーは、身体に合わせて曲がり、ねじれ、圧縮されるため、従来のIEC 60601の衝撃または振動試験ではカバーされない挙動を示します。ブランドは、伸び、洗濯耐久性、皮膚接触生体適合性に関する社内試験体制を考案する必要があり、設計サイクルが遅延します。

3. PCBラインからロールツーロールハイブリッドラインへの転換における設備投資の集中: ロールツーロールハイブリッドラインへの転換には、特にアジア太平洋地域で高い設備投資が必要です。

4. PEDOT:PSS配合に関するIPの断片化: PEDOT:PSSのバリエーションに関する知的財産(IP)の断片化は、ライセンス問題を引き起こし、一部のOEMがロイヤリティを回避するために炭素ベースのインクに切り替える原因となっています。

セグメント分析

* センサータイプ別: バイオセンサーがヘルスケアモニタリングを革新

2024年にはタッチ/静電容量式ユニットが印刷センサー市場の31.5%を占め、スマートフォン、ラップトップ、インフォテインメントディスプレイでの普及がその優位性の要因です。バイオセンサーは現在規模は小さいものの、病院が臨床現場外での継続的な評価に移行するにつれて、11.8%のCAGRで成長しています。この波は、乳酸、グルコース、感染マーカーの非侵襲的検出を可能にするナノザイム化学によって支えられています。カナダとドイツにおける遠隔患者モニタリングの償還スキームに対する規制当局の承認は、対象となる市場を拡大しています。ガス/化学、温度、圧力/力、ピエゾ/ひずみセンサーは、安全性、バッテリーパック、構造健全性においてニッチな役割を果たし、122 ppbのアンモニア検出などのブレークスルーは新しいコンプライアンスソリューションを可能にしています。

* 印刷技術別: スクリーン印刷が生産を支配

スクリーン印刷は、実績のあるスループット、厚膜形成、セラミックスやPCBで数十年にわたって償却されてきた設備のおかげで、2024年には収益の42%を占めました。一般的なライン幅は100 µm前後で、ほとんどの静電容量式および抵抗式フォーマットに対応し、最近のメッシュのアップグレードにより解像度は50 µmに近づいています。インクジェットは、デザインが毎週進化するような少量生産において依然として重要です。エアロゾルジェット、電気流体力学ジェット、MEMSマイクロノズルアレイは、3D曲面やバッテリー内部の微細な温度グリッドに10 µm以下のトラックを堆積させることで、13.6%の最速CAGRを記録しています。

* エンドユーザー別: ヘルスケア用途が成長を牽引

2024年には家電製品が印刷センサー市場規模の38.7%を占め、スマートフォン、タブレット、ウェアラブルデバイスが静電容量式インターフェースや環境センサーを採用しています。ヘルスケア分野は、遠隔医療の保険償還や、途切れないバイタルデータストリームに対する臨床医の需要に支えられ、10.9%のCAGRで成長しています。病院の調達チームは、90秒以内に脱水状態を検出する非侵襲性の汗パッチを高く評価しています。工業・製造業のユーザーは、モーターやポンプに印刷されたピエゾ抵抗器を統合し、ギアボックスの故障を数日前に予測しています。自動車エンジニアは、ダッシュボード、ステアリングホイール、Bピラーの装飾ベニヤの下に静電容量フィルムを埋め込み、コントロールを統合しています。

* 基板別: テキスタイル&エラストマーがウェアラブルイノベーションを可能に

2024年にはプラスチックフィルムが印刷センサー市場シェアの55.4%を占めました。これは、その滑らかな表面、低い吸水性、容易なラミネート加工によるものです。しかし、テキスタイル&エラストマーは、ファッションブランドと医療技術ブランドが美学とデータを融合させるにつれて、14.4%のCAGRで加速しています。編み込まれた綿やスパンデックスは、剥離することなく150%以上の伸びでも導電性を維持する伸縮性銀インクを受け入れます。紙ベースのフォーマットは、使い捨ての食品安全試験に対応し、廃棄後に生分解されて埋立地の負荷を軽減します。ガラスは、OLED照明パネル内のバス接続された静電容量グリッドなど、高温または光学的に透明な役割に不可欠です。

地域分析

* アジア太平洋: 2024年には印刷センサー市場の39.2%を占め、中国の大規模な生産能力、日本の材料科学の深さ、韓国のディスプレイ大手によって支えられています。地域のR&Dコンソーシアムは、研究室でのブレークスルーを迅速にパイロットラインに転換し、コンセプトから輸出までのサイクルを短縮しています。

* 北米: CHIPS & Science Actを活用し、印刷エレクトロニクス試験台に資金を割り当て、製造工場が高い設備投資を克服するのを支援しています。材料サプライヤーと航空宇宙大手とのパートナーシップにより、空力的なペナルティなしに翼のたわみを測定するための25 µmという薄さの圧力アレイが生産されています。

* 中東: 湾岸諸国が石油収入をスマートシティ計画に投入するにつれて、2030年までに9.3%の最速CAGRを記録すると予測されています。ドバイのRoute 2020メトロは、予測メンテナンスのために線路に印刷ひずみゲージを配備し、リヤドのギガプロジェクトは、新しい環境規制を満たすために建設現場全体に空気品質アレイを埋め込んでいます。

* ヨーロッパ: 特にドイツでは、ティア1サプライヤーが曲面HMIパネルを改良しており、強力な足場を維持しています。EUのChips for Europe Initiativeは、柔軟なハイブリッドを含む半導体能力に79億ユーロを追加し、長期的な競争力を支えています。

競争環境

市場は中程度の集中度です。主要な既存企業は、銀メッシュのノウハウ、誘電体ペースト、試験治具を統合し、ターンキーモジュールを提供しています。中規模の専門企業は、低電力でレーザー焼結する酸化銅ナノインクなどの新しい化学物質によって差別化を図っています。スタートアップ企業は、より少ない層で医療グレードの再現性を証明することで、バイオセンシング分野で設計を獲得し、部品表(BOM)コストを削減しています。戦略的取引により事業範囲が拡大しています。例えば、Lasersselの選択的リフロー技術は、180°C未満でフレキシブル回路を接合し、自動車サプライヤーがハウジングを歪ませることなくチップを実装できるようにしています。

Renesas Electronics Corporation、Molex LLC、Nissha Co. Ltd.、ISORG SA、Canatu Oyなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年5月: DwyerOmegaはProcess Sensing Technologiesを買収し、独自の水分、ガス、流量センサーを測定ラインナップに追加し、医薬品およびエネルギー分野向けのソリューションを拡大しました。

* 2025年4月: ISORGはEUが資金提供するCARDIFコンソーシアムに参加し、NO₂、SO₂、O₃をターゲットとする印刷RFガスセンサーを共同開発し、30億ユニット規模の空気品質デバイス市場機会を目指しています。

* 2025年3月: QosinaとPolestar Technologiesは、pHと溶存酸素の光学トランスデューサーを統合したiDOT使い捨てセンサーバッグポートを発表し、バイオプロセシング向けのUSP Class VIに適合しています。

* 2025年2月: オクラホマ州立大学は、高感度なデュアルマテリアル3Dプリントオーキセティック圧力センサーのプロトタイプを開発し、スマートウェアラブルやロボットのコストを削減しました。

このレポートは、プリンテッドセンサー市場に関する包括的な分析を提供いたします。プリンテッドセンサーは、インクと基板の物理的特性の調査、RFID技術、システム統合を通じて開発されるもので、主にインクジェット印刷、スクリーン印刷、フレキソ印刷といった製造方法が用いられ、ナノ粒子インクが使用されます。

市場規模は、2025年に121億米ドル、2030年には168.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、アジア太平洋地域におけるフレキシブルおよびウェアラブル医療機器の急速な採用、自動車分野における曲面HMIダッシュボードへの移行に伴う大面積静電容量式プリンテッドセンサーの需要、欧州主導のスマート工場における機械式からソリッドステート式ガス検知への転換、そして大量生産されるコンシューマーIoTノードにおけるMEMSに対するロールツーロール製造のコスト優位性が挙げられます。

一方で、市場の制約要因も存在します。自動車の熱サイクル下における導電性インクの長期安定性の限界、伸縮性バイオセンサーの標準化された試験プロトコルの不足によるOEM認証の遅延、既存のPCBラインをロールツーロールハイブリッドラインに転換するための高い設備投資、PEDOT:PSS配合に関する知的財産権の細分化によるロイヤリティコストの増加などが課題となっています。

センサータイプ別では、ウェアラブル健康モニタリングデバイスの需要に牽引され、バイオセンサーが2030年まで年平均成長率11.8%で最も急速に成長すると予測されています。基板としては、着用者の快適性を損なうことなく生体情報や動きを監視できるスマート衣料をサポートするため、伸縮性と通気性を持つテキスタイルおよびエラストマーが将来のセンサー開発において重要です。地域別では、広範なエレクトロニクス製造拠点と政府の支援プログラムにより、アジア太平洋地域が世界の収益の39.2%を占める最大の生産地域となっています。製造技術では、信頼性と厚膜形成能力からスクリーン印刷が42%のシェアで優位を占めていますが、エアロゾルジェットなどの精密な方法がより速い成長を示しています。政府の政策も市場に影響を与えており、米国のCHIPSおよび科学法やEUのChips for Europeイニシアチブによる資金提供は、新しいロールツーロールラインの導入障壁を下げ、商業化サイクルを加速させています。

本レポートでは、市場をセンサータイプ(タッチ/静電容量、圧力/力、バイオセンサー、ガス/化学、ピエゾ/ひずみ、温度)、印刷技術(スクリーン、インクジェット、フレキソグラフィック、グラビア、エアロゾルジェットなど)、基板(プラスチックフィルム、紙、ガラス、テキスタイル、エラストマー)、エンドユーザー(家電、ヘルスケア・医療機器、産業・製造、自動車・輸送、航空宇宙・防衛、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)に細分化して分析しています。

競争環境については、戦略的提携やライセンス供与、生産能力の拡大といった企業の動き、市場シェア分析、主要20社の企業プロファイルが含まれています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの分析も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 アジア太平洋地域におけるフレキシブルおよびウェアラブル医療機器の急速な採用

- 4.1.2 大型静電容量式印刷センサーを必要とする湾曲HMIダッシュボードへの自動車の移行

- 4.1.3 スマート工場における機械式からソリッドステート式ガス検知への移行(欧州主導)

- 4.1.4 大量生産の消費者向けIoTノードにおけるMEMSに対するロールツーロールのコスト優位性

- 4.2 市場の阻害要因

- 4.2.1 自動車の熱サイクル下における導電性インクの長期安定性の限界

- 4.2.2 伸縮性バイオセンサーの標準化された試験プロトコルの欠如がOEM認定を遅らせる

- 4.2.3 既存のPCBラインをロールツーロールハイブリッドラインに転換するための設備投資の集中

- 4.2.4 PEDOT:PSS配合に関する知的財産の細分化がロイヤリティコストを押し上げる

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 テクノロジーの概要

- 4.7.1 インクジェット印刷

- 4.7.2 スクリーン印刷

- 4.7.3 フレキソ印刷

- 4.7.4 グラビア印刷

- 4.7.5 エアロゾルジェットおよびその他の新興手法

- 4.8 投資分析

- 4.8.1 VC資金調達の動向

- 4.8.2 M&Aの状況

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 タッチ/静電容量式

- 5.1.2 圧力/力

- 5.1.3 バイオセンサー

- 5.1.4 ガス/化学

- 5.1.5 ピエゾ/ひずみ

- 5.1.6 温度

- 5.2 印刷技術別

- 5.2.1 スクリーン

- 5.2.2 インクジェット

- 5.2.3 フレキソ印刷

- 5.2.4 グラビア

- 5.2.5 エアロゾルジェットおよびその他

- 5.3 基板別

- 5.3.1 プラスチックフィルム(PET、PEN)

- 5.3.2 紙および板紙

- 5.3.3 ガラス

- 5.3.4 繊維およびエラストマー

- 5.4 エンドユーザー別

- 5.4.1 家電

- 5.4.2 ヘルスケアおよび医療機器

- 5.4.3 産業および製造

- 5.4.4 自動車および輸送

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他(スマートパッケージング、農業)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競争環境

- 6.1 戦略的動き

- 6.1.1 パートナーシップとライセンス供与

- 6.1.2 生産能力の拡大

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 FlexEnable Ltd.

- 6.3.2 ISORG SA

- 6.3.3 Plastic Logic HK Ltd.

- 6.3.4 Renesas Electronics Corp.

- 6.3.5 Butler Technologies Inc.

- 6.3.6 Canatu Oy

- 6.3.7 SPEC Sensors LLC

- 6.3.8 Peratech Holdco Ltd.

- 6.3.9 Pressure Profile Systems Inc.

- 6.3.10 Tekscan Inc.

- 6.3.11 Thin Film Electronics ASA

- 6.3.12 Molex LLC

- 6.3.13 Interlink Electronics Inc.

- 6.3.14 Fujifilm Dimatix Inc.

- 6.3.15 Heraeus Noblelight GmbH

- 6.3.16 Nissha Co. Ltd.

- 6.3.17 T+Ink Inc.

- 6.3.18 GSI Technologies LLC

- 6.3.19 Brewer Science Inc.

- 6.3.20 Henkel AG and Co. KGaA

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

印刷センサーは、従来の半導体製造プロセスとは異なり、インクジェット印刷、スクリーン印刷、グラビア印刷、フレキソ印刷といった印刷技術を用いて、基板上に導電性材料、半導体材料、絶縁材料などを積層・パターン形成することで作製されるセンサーの総称でございます。これらのセンサーは、電気信号を物理量(温度、圧力、光、ガス、ひずみなど)に変換する機能を有しており、その最大の特徴は、低コストで大面積に製造可能である点、そして柔軟性や薄型化を実現できる点にあります。これにより、これまでの硬く、厚く、高価なセンサーでは適用が難しかった分野への展開が期待されています。

印刷センサーには多種多様な種類がございます。例えば、温度センサーは、感温性インクや熱電材料を印刷することで、体温や環境温度の変化を検出します。圧力センサーは、導電性インクや圧電材料の抵抗変化や静電容量変化を利用し、触覚センサーや医療用センサー、自動車のシートセンサーなどに用いられます。ひずみセンサーは、導電性インクの抵抗値が変形によって変化する原理を利用し、構造物の健全性モニタリングやロボットの関節部に活用されます。光センサーは、有機半導体材料を印刷することで、環境光の検出やイメージングに応用されます。また、特定のガスや水分に反応する材料を印刷したガスセンサーや湿度センサーは、環境モニタリングや医療分野で重要性を増しています。さらに、生体分子に特異的に反応する材料を印刷したバイオセンサーは、使い捨て診断キットや食品安全検査など、ヘルスケア分野での応用が期待されております。

これらの印刷センサーは、幅広い分野での活用が進められております。ウェアラブルデバイスにおいては、スマートウォッチやスマート衣料に組み込まれ、心拍数、体温、活動量などの生体情報をリアルタイムでモニタリングします。IoTデバイスの分野では、スマートホームやスマートシティにおける環境モニタリング(温度、湿度、ガス濃度など)に貢献し、あらゆるモノがインターネットに接続される社会の基盤を支えます。医療・ヘルスケア分野では、使い捨ての診断キット、パッチ型センサー、フレキシブルな医療機器として、患者の負担軽減や早期診断に寄与します。自動車分野では、シート内の圧力分布検知、タイヤ空気圧モニタリング、車体構造のひずみ検知など、安全性と快適性の向上に貢献します。食品・農業分野では、食品の鮮度管理、土壌の状態モニタリング、スマートパッケージングによる製品情報の可視化などに利用され、サプライチェーン全体の効率化と品質向上に役立ちます。産業・インフラ分野では、橋梁や建物の構造ヘルスモニタリング、設備の異常検知など、予防保全の実現に不可欠な技術として注目されています。

印刷センサーの発展を支える関連技術も多岐にわたります。有機エレクトロニクスは、有機半導体材料を用いることで、印刷センサーの柔軟性や透明性、低コスト化を実現する上で不可欠な技術です。カーボンナノチューブ、グラフェン、金属ナノ粒子といったナノマテリアルは、センサーの高感度化、小型化、新たな機能付与に貢献しています。フレキシブルエレクトロニクスは、プラスチックフィルム、紙、布などの柔軟な基板上に電子回路を形成する技術であり、印刷センサーの主要な特徴である柔軟性を実現する上で中核をなします。製造プロセスにおいては、微細なパターン形成が可能なインクジェット印刷、厚膜形成に適したスクリーン印刷、高速・大面積生産が可能なグラビア印刷やフレキソ印刷など、用途に応じた様々な印刷技術が用いられます。また、センサーから得られる膨大なデータを解析し、異常検知や予測に活用するためのAI(人工知能)やデータ解析技術も、印刷センサーの実用化と価値向上には欠かせません。

市場背景としては、IoT(モノのインターネット)の急速な普及が、印刷センサーの需要を大きく押し上げています。あらゆるモノがインターネットに接続される時代において、小型、軽量、低コストで大量に導入できるセンサーが不可欠だからです。また、ウェアラブルデバイスの進化に伴い、身体にフィットする柔軟なセンサーへのニーズが高まっています。高齢化社会の進展は、予防医療や見守り、在宅診断といったヘルスケア分野でのセンサー活用を加速させています。さらに、従来の半導体プロセスに比べて、省エネルギー、省資源な製造プロセスである印刷技術は、環境負荷低減への意識の高まりとも合致しています。大量生産におけるセンサー単価の低減要求や、デザインの自由度向上、新たな設置場所への対応を可能にするフレキシブル化・薄型化のニーズも、印刷センサー市場の成長を後押しする重要な要因となっています。

将来展望として、印刷センサーはさらなる高性能化と多機能化が期待されています。材料開発の進展により、より高感度で高精度なセンサー、あるいは複数の物理量を同時に検出できる複合センサーが登場するでしょう。また、超小型化が進み、目に見えない形で様々な製品や環境に組み込まれる「ユビキタスセンサー」としての役割を担うことが予想されます。環境発電(エナジーハーベスティング)技術との融合により、電池交換が不要な自己給電型センサーの実現も視野に入っており、メンテナンスフリーなIoTデバイスの普及を加速させます。センサーエッジでのデータ処理や、AIによる高度な状況判断・予測機能との融合も進み、より賢いセンサーシステムが構築されるでしょう。ロール・ツー・ロール生産技術の本格的な導入は、さらなるコストダウンと大量生産を可能にし、印刷センサーの普及を一層促進します。最終的には、スマートマテリアル、スマートテキスタイル、生体埋め込み型デバイスなど、現在の想像を超える新たなアプリケーションが創出され、環境モニタリング、資源管理、廃棄物削減といった持続可能な社会の実現にも大きく貢献していくものと期待されております。