印刷インク市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

印刷インキレポートは、種類(溶剤系、水性、油性、UV、UV-LED、およびその他の種類)、印刷方式(オフセット印刷、フレキソ印刷、グラビア印刷、デジタル印刷、その他の印刷方式)、用途(包装、商業・出版、繊維、およびその他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

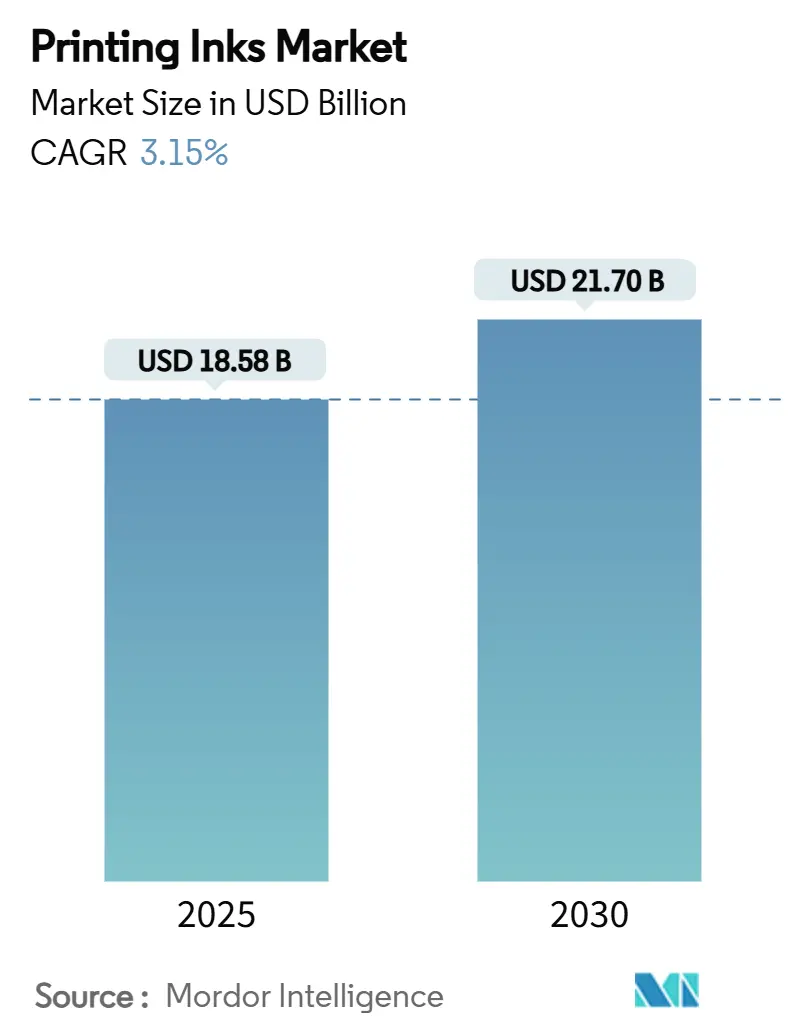

印刷インキ市場は、2025年に185.8億米ドルと推定され、2030年までに217.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.15%です。この市場は、パッケージング、デジタル化、持続可能性といった要因によって形成されています。パッケージングはすでに印刷インキ市場の55.94%を占め、2030年までに4.37%のCAGRで最も急速に拡大するアプリケーションであり続けると見られています。油性インキが主要なシェアを維持していますが、UV-LEDインキは瞬時硬化と低エネルギー消費への需要から7.59%の最も高いCAGRを記録しています。したがって、印刷インキ市場は、従来の強みと、新興のエコフレンドリーおよびデジタル機能とのバランスを保ちながら進化しています。

本レポートは、タイプ(溶剤系、水系、油系、UV、UV-LED、その他)、プロセス(リソグラフィー印刷、フレキソ印刷、グラビア印刷、デジタル印刷、その他)、アプリケーション(パッケージング、商業・出版、テキスタイル、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。

主要なレポートのポイントは以下の通りです。

* タイプ別では、油性インキが2024年の印刷インキ市場規模の41.36%を占め、UV-LEDインキは2030年までに7.59%のCAGRで成長すると予測されています。

* プロセス別では、リソグラフィー印刷が2024年の印刷インキ市場シェアの33.53%を占め、デジタル印刷は2030年までに8.36%のCAGRで最も高い成長を記録すると予測されています。

* アプリケーション別では、パッケージングが2024年に55.94%の収益シェアで市場を牽引し、2030年までに4.37%のCAGRで拡大すると予測されています。

* 地域別では、アジア太平洋地域が2024年の印刷インキ市場規模の40.63%を占め、2025年から2030年の間に4.01%のCAGRで成長すると予測されています。

市場動向と洞察

成長要因

* デジタル印刷業界の成長(CAGRへの影響:+0.8%): デジタル印刷は、ニッチな概念から主流の生産プラットフォームへと進化し、印刷インキ市場を再構築しています。機器コストの継続的な低下とヘッドの改良により、短・中ロットの印刷がインクジェットに移行し、作業の迅速化と在庫リスクの低減が図られています。

* パッケージングおよびラベル需要の拡大(CAGRへの影響:+0.7%): 都市化の進展、世帯規模の縮小、Eコマースの普及により、包装品の世界的需要は着実に拡大しています。ブランドは、高精細なグラフィックと触覚的な仕上げに依存しており、特殊コーティングやメタリック顔料の価値を高めています。特にアジア太平洋地域や新興市場での成長が顕著です。

* 水系エコフレンドリーインキへの移行(CAGRへの影響:+0.6%): 規制圧力とブランドの持続可能性目標により、溶剤系から水系化学物質への移行が加速しています。低VOCレベル、リサイクル性の向上、食品接触適合性が重視されており、特に欧州や北米で顕著な傾向です。

* UV/エネルギー硬化技術の出現(CAGRへの影響:+0.5%): UV-LED硬化は瞬時の硬化を可能にし、プリンターは乾燥トンネルを不要にし、熱に弱いフィルムへの印刷も可能にします。エネルギー消費が大幅に削減され、高光沢、耐薬品性、無臭性が評価されています。

* 電子機器向け機能性導電性インキの採用(CAGRへの影響:+0.4%): センサーやバスバーなどの用途で、電子機器向け機能性導電性インキの採用が進んでいます。これは主にアジア太平洋地域で顕著です。

阻害要因

* 従来の商業印刷の衰退(CAGRへの影響:-0.4%): 新聞や雑誌の発行部数が減少しており、広告主がデジタルチャネルに予算を再配分しているため、オフセットインキの消費量が減少しています。

* VOCおよび廃棄物処理に関する厳格な規制(CAGRへの影響:-0.3%): 環境規制が強化され、許容される溶剤の制限が厳しくなり、化学物質の規制も拡大しています。これにより、原材料コストの上昇や開発期間の延長が生じています。

* ニトロセルロース原材料の不足(CAGRへの影響:-0.2%): ニトロセルロースの不足は、溶剤系フレキソインキやグラビアインキのリードタイムを長期化させ、一部のコンバーターは代替バインダーの事前承認を余儀なくされています。

セグメント分析

* タイプ別: 油性インキは2024年の収益の41.36%を占め、コスト効率と幅広い互換性から優位に立っていますが、VOC規制の強化により成長は抑制されています。一方、UV-LED製品は7.59%のCAGRで成長しており、瞬時硬化と省エネルギー性への需要を反映しています。水系インキは、特に欧州連合内で食品接触およびリサイクル要件が厳しくなる中、段ボール箱や紙コップで牽引力を増しています。溶剤系インキは、極度の接着性が必要な特殊な工業用デカールで依然として使用されていますが、徐々に低揮発性代替品への移行が進んでいます。市場は低VOC、速硬化プラットフォームへと移行する傾向にあります。

* プロセス別: リソグラフィー印刷は、多くの大量カタログや折り畳みカートンで依然として主力であり、2024年の生産量の33.53%を占めています。しかし、インクジェットラインが稼働時間を向上させ、版の在庫を不要にすることで、そのシェアは縮小しています。デジタル印刷は、可変データ機能とオンザフライでのジョブ変更により、8.36%のCAGRで最速の成長を記録しています。フレキソ印刷は、拡張スペクトルと低移行水系インキにより色域を拡大し、軟包装における役割を強化しています。グラビア印刷は、特にアジアにおいて、非常に長いロットや金属仕上げの制御で重要性を維持しています。技術選択は、もはや従来の工場レイアウトではなく、ロット長、基材の組み合わせ、持続可能性目標に依存するようになっています。

* アプリケーション別: パッケージングは、2024年に55.94%のシェアと4.37%のCAGRを誇り、印刷インキ市場の要となっています。Eコマースの小包輸送量の急増に対応する段ボール箱や、高級感のある折り畳みカートン、リジッドボックスが、棚でのインパクトを重視する美容品や酒類カテゴリーを支えています。水系およびUV-LEDインキは、低臭気、優れた接着強度、迅速な後処理により、これらの用途で優位性を示しています。テキスタイルは有望な多様化の道として浮上しており、オンデマンドファッションを促進しています。セキュリティ印刷も、偽造医薬品や高価値電子機器対策として重要性を増しています。商業・出版セグメントは縮小していますが、写真アルバムや児童書などの特殊な書籍は、デジタルカラーパーソナライゼーションを活用して存続しています。

地域分析

* アジア太平洋: アジア太平洋地域は、2024年の世界収益の40.63%を占め、4.01%のCAGRで成長しており、中国、インド、東南アジアの堅牢な製造エコシステムを反映しています。中間層の拡大に伴い国内消費が増加し、包装スナック、パーソナルケア製品、医薬品の需要が高まっています。地域のコンバーターは、高速フレキソラインに投資し、エネルギーを節約し、輸出顧客の監査要件を満たすためにUV-LEDレトロフィットを採用しています。

* ヨーロッパ: ヨーロッパは最も厳格な環境規制の一部を施行しており、水系およびエネルギー硬化プラットフォームへの移行を加速させています。ドイツのエコインキ採用におけるリーダーシップとフランスの鉱物油禁止は、地域のサプライヤーに処方を見直し、クローズドループ溶剤回収に投資するよう促しています。

* 北米: 北米は、技術的成熟度と厳格なVOC監視を兼ね備えています。EPAのTSCA評価は、処方者に原材料の毒性を検証し、より安全な代替品に投資するよう促しています。メキシコは、米国およびカナダ向けの包装食品およびパーソナルケア製品のニアショアリングハブとしてシェアを拡大しており、地域のインキ量を押し上げています。

競争環境

印刷インキ市場は中程度の断片化を示しています。SiegwerkやALTANAなどのグローバルリーダーは、調達と国境を越えた物流における規模の相乗効果を最適化しています。一方、地域の主要企業は、現地の嗜好や規制のニュアンスに合わせてポートフォリオを調整し、機敏な技術サポートを通じて忠誠心を築いています。ニトロセルロースの不足や顔料価格の変動、PFAS化合物や光開始剤残留物に対する規制の監視など、サプライリスクも存在します。持続可能性認証、デジタルカラー管理、アジャイルな調達を統合する市場参加者が、印刷インキ市場で戦略的優位性を確保しています。主要な市場参加者には、DIC Corporation、Flint Group、hubergroup、Sakata INX Corporation、Siegwerk Druckfarben AG & Co. KGaAなどが挙げられます。

最近の業界動向

2024年5月、DuPontはdrupa 2024で低粘度顔料インキArtistri PN1000を発表し、光学濃度と食品接触適合性の向上を挙げました。また、2024年3月には、DIC Indiaがグジャラート州に年間10,000トンのトルエンフリー液体インキ工場を稼働させました。

このレポートは、世界の印刷インク市場に関する包括的な分析を提供しており、その研究の前提、市場定義、および研究範囲を明確にしています。印刷インクは、顔料と油またはワニスを混合して作られるもので、特に黒インクはカーボンブラックと厚い亜麻仁油を主成分としています。本レポートでは、市場をインクの種類、印刷プロセス、用途、および地域別に詳細にセグメント化し、各セグメントの市場規模と成長予測をボリューム(メトリックトン)で提供しています。

市場は、溶剤系、水性、油性、UV、UV-LED、その他のインク種類に分類されます。印刷プロセスでは、リソグラフィック印刷、フレキソグラフィック印刷、グラビア印刷、デジタル印刷、その他のプロセスが分析対象です。用途別では、包装(硬質包装、軟質包装、ラベル、その他の包装を含む)、商業・出版、繊維、その他のアプリケーションが調査されています。地域別では、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、南米、中東・アフリカの主要地域にわたる19カ国が対象となっています。

エグゼクティブサマリーによると、世界の印刷インク市場は2025年に185.8億米ドルの規模に達し、2030年まで年平均成長率(CAGR)3.15%で成長すると予測されています。この市場の成長を牽引する主要な要因は多岐にわたります。まず、デジタル印刷業界の継続的な成長が挙げられます。これにより、短納期やパーソナライズされた印刷物への需要が高まり、デジタル印刷インクの需要が拡大しています。次に、包装およびラベル需要の拡大も重要な促進要因です。Eコマースの普及や消費財の多様化に伴い、魅力的なパッケージデザインや機能性ラベルの需要が増加しています。さらに、環境意識の高まりから、水性インクや環境に優しいインクへのシフトが進んでおり、UV/エネルギー硬化技術の出現も市場の革新を促しています。また、エレクトロニクス分野における機能性導電性インクの採用も、新たな市場機会を創出しています。

特にデジタル印刷インクは、コンバーターが短納期やカスタマイズを追求する中で、CAGR 8.36%と最も速い成長を遂げると見込まれています。用途別では、包装分野が市場全体の55.94%という圧倒的なシェアを占めています。これは、Eコマースの成長、プレミアムブランディングの強化、および食品安全規制の厳格化が、高性能で環境に優しいインクの需要を促進しているためです。包装用途は、紙器、段ボール箱、硬質プラスチック容器、金属缶などの硬質包装から、軟質包装、ラベルに至るまで広範囲にわたります。

一方で、市場にはいくつかの抑制要因も存在します。従来の商業印刷の衰退は、特に新聞や雑誌などの出版物におけるインク需要の減少につながっています。また、揮発性有機化合物(VOC)排出や廃棄物処理に関する厳格な規制は、インクメーカーに環境負荷の低い製品開発を義務付けており、これがコスト増につながる場合があります。さらに、ニトロセルロースなどの特定の原材料の供給不足も、生産に影響を与える可能性があります。

技術的なシフトとしては、UV-LED硬化技術がインクサプライヤーにとって最も革新的な変化をもたらしています。この技術は、即時乾燥、低エネルギー消費、および熱に弱いフィルムとの互換性を提供することで、印刷プロセスの経済性を大きく変革しています。これにより、生産効率の向上と環境負荷の低減が同時に実現されます。また、厳格なVOC排出規制やREACH規則による物質規制の強化は、インク配合に大きな影響を与え、排出量を削減しリサイクル性を向上させる水性およびエネルギー硬化型化学物質への移行を加速させています。

競争環境においては、ALTANA、Dainichiseika Color & Chemicals Mfg. Co., Ltd.、DIC Corporation、DuPont、Flint Group、FUJIFILM Corporation、hubergroup、Sakata INX Corporation、Siegwerk Druckfarben AG & Co. KGaA、Toyo Ink Co. Ltd (artience Co. Ltd)など、多数の主要企業が市場シェアを巡って競争しています。これらの企業は、グローバルな事業展開、戦略的提携、製品・サービスの革新、および市場ランク/シェア分析を通じて、市場での地位を強化しています。レポートでは、各企業のグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳細にプロファイルされています。

本レポートは、市場の機会と将来展望についても言及しており、未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、今後の市場発展の方向性を示唆しています。全体として、印刷インク市場は、デジタル化の進展、環境規制への適応、そして技術革新が鍵となる、ダイナミックな成長期にあると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル印刷業界の成長

- 4.2.2 包装およびラベル需要の拡大

- 4.2.3 水性・環境配慮型インクへの移行

- 4.2.4 UV/エネルギー硬化型技術の出現

- 4.2.5 エレクトロニクス向け機能性導電性インクの採用

-

4.3 市場の阻害要因

- 4.3.1 従来の商業印刷の衰退

- 4.3.2 厳しいVOCおよび廃棄物処理規制

- 4.3.3 ニトロセルロース原材料の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 溶剤ベース

- 5.1.2 水性

- 5.1.3 油性

- 5.1.4 UV

- 5.1.5 UV-LED

- 5.1.6 その他のタイプ

-

5.2 プロセス別

- 5.2.1 リソグラフィー印刷

- 5.2.2 フレキソ印刷

- 5.2.3 グラビア印刷

- 5.2.4 デジタル印刷

- 5.2.5 その他のプロセス

-

5.3 用途別

- 5.3.1 包装

- 5.3.1.1 硬質包装

- 5.3.1.1.1 板紙容器

- 5.3.1.1.2 段ボール箱

- 5.3.1.1.3 硬質プラスチック容器

- 5.3.1.1.4 金属缶

- 5.3.1.1.5 その他の硬質包装

- 5.3.1.2 軟質包装

- 5.3.1.3 ラベル

- 5.3.1.4 その他の包装

- 5.3.2 商業・出版

- 5.3.3 繊維

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ALTANA

- 6.4.2 Dainichiseika Color & Chemicals Mfg. Co., Ltd.

- 6.4.3 DIC Corporation

- 6.4.4 DuPont

- 6.4.5 Epple Druckfarben AG

- 6.4.6 Flint Group

- 6.4.7 FUJIFILM Corporation

- 6.4.8 hubergroup

- 6.4.9 Nazdar

- 6.4.10 Sakata INX Corporation

- 6.4.11 Sanchez SA de CV

- 6.4.12 SICPA HOLDING SA

- 6.4.13 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.14 T&K TOKA Corporation

- 6.4.15 Tokyo Printing Ink Mfg. Co., Ltd.

- 6.4.16 Toyo Ink Co. Ltd (artience Co. Ltd)

- 6.4.17 Wikoff Color Corporation

- 6.4.18 Yip’s Chemical Holdings Limited

- 6.4.19 Zeller+Gmelin

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

印刷インクは、文字や画像を紙、プラスチック、金属、布などの様々な被印刷体に転写し、定着させるために用いられる着色材料の総称でございます。その本質は、色材、樹脂(バインダー)、溶剤、そして各種添加剤が適切に配合された複合材料であり、印刷方式や被印刷体の種類、求められる機能に応じて多岐にわたる特性を持つように設計されております。色材はインクの色を決定し、顔料や染料が用いられます。樹脂は色材を被印刷体に定着させ、インクの光沢や耐摩擦性、接着性などを付与する役割を担います。溶剤はインクの粘度を調整し、印刷適性を高めるとともに、乾燥時には揮発してインクを硬化させます。添加剤は、乾燥性、流動性、耐光性、耐水性、耐薬品性など、インクに特定の機能や性能を付与するために加えられます。これらの成分が緻密に配合されることで、印刷インクは単なる着色剤を超え、高度な機能を持つ材料として機能するのです。

印刷インクの種類は、その用途や印刷方式、乾燥・硬化メカニズムによって非常に多様でございます。まず、印刷方式による分類では、オフセット印刷用インク、グラビア印刷用インク、フレキソ印刷用インク、スクリーン印刷用インク、そして近年急速に普及しているインクジェット印刷用インクなどが挙げられます。オフセットインクは、主に油性インクが主流で、酸化重合によって乾燥・硬化します。水と油の反発を利用する特性から、湿し水とのバランスが重要となります。グラビアインクは、低粘度で速乾性の溶剤型インクが一般的であり、フィルムや包装材への印刷に多く用いられます。フレキソインクは、水性、溶剤型、UV硬化型と多様であり、段ボールや軟包装材、ラベルなどに使用されます。スクリーンインクは、厚膜印刷が可能で、様々な素材に対応できる汎用性の高さが特徴です。インクジェットインクは、微細なノズルからインクを噴射するため、顔料粒子の分散性や安定性が極めて重要であり、水性顔料インク、溶剤顔料インク、UV硬化インク、昇華インクなど、用途に応じて多種多様な製品が存在します。

乾燥・硬化メカニズムによる分類では、酸化重合型、溶剤揮発型、UV硬化型、EB(電子線)硬化型、水性型などがございます。酸化重合型は、空気中の酸素と反応して硬化するタイプで、オフセット油性インクに代表されます。溶剤揮発型は、溶剤が蒸発することでインクが固まるタイプで、グラビアやフレキソ、一部のスクリーンインクに多く見られます。UV硬化型インクは、紫外線を照射することで瞬時に硬化する特徴を持ち、VOC(揮発性有機化合物)の排出が少なく、速乾性や耐擦過性に優れるため、環境負荷低減と生産性向上に貢献しています。EB硬化型インクは、電子線を照射することで硬化し、UV硬化型よりもさらに高速で硬化し、硬化膜の物性も優れる傾向にあります。水性型インクは、溶剤の代わりに水を使用するため、VOC排出量を大幅に削減できる環境配慮型インクとして注目されています。

用途による分類では、食品包装用インク、機能性インク、セキュリティインクなどがございます。食品包装用インクは、食品に直接触れる可能性があるため、安全性や低臭性、低移行性が厳しく求められます。機能性インクは、導電性、蓄光性、発熱性、香料含有、偽造防止など、印刷物に特定の機能を持たせるために開発されたインクで、エレクトロニクス分野やスマートパッケージング分野での応用が期待されています。

印刷インクの用途は非常に広範でございます。書籍、雑誌、新聞、パンフレットといった一般的な出版印刷物はもちろんのこと、食品や飲料のパッケージ、化粧品の容器、医薬品の包装といった生活に密着した製品にも不可欠です。商業印刷分野では、ポスター、カレンダー、名刺、ラベルなど、多種多様な販促物や情報伝達媒体に利用されています。さらに、産業用途では、繊維製品への捺染、建材の木目調印刷、自動車部品の加飾、電子回路基板の形成など、その適用範囲は拡大の一途を辿っております。特に、デジタル印刷技術の進化に伴い、可変情報印刷やオンデマンド印刷が可能となり、パーソナライゼーションやカスタマイズのニーズに応える形で、その重要性はますます高まっています。

印刷インクに関連する技術は多岐にわたります。インクそのものの製造技術としては、顔料の微粒子化・分散技術、高機能な樹脂の開発、各種添加剤の選定と配合技術が挙げられます。これらの技術は、インクの安定性、発色性、耐久性、そして印刷適性を大きく左右します。また、印刷機械技術との連携も不可欠であり、高速印刷、多色印刷、デジタル印刷におけるインクジェットヘッドの精密制御技術などが挙げられます。被印刷体側の技術も重要で、紙やフィルムの表面処理技術、コーティング技術などがインクの定着性や発色に影響を与えます。環境技術としては、VOC排出量を削減するための水性化技術やUV/EB硬化技術、バイオマス由来原料の利用、使用済み印刷物の脱インク技術、リサイクル技術などが挙げられます。品質管理においては、分光測色計を用いた色管理システムや、レオメーターによるインクの粘度・流動性管理などが不可欠でございます。近年では、AIやIoT技術を組み合わせたスマートインクシステムの研究も進められており、品質の自動管理や生産プロセスの最適化が期待されています。

印刷インクの市場背景は、いくつかの大きなトレンドと課題を抱えております。まず、デジタル化の進展は、従来のオフセット印刷などのアナログ印刷から、インクジェットを中心としたデジタル印刷へのシフトを加速させています。これにより、小ロット多品種生産や可変情報印刷の需要が増加しています。次に、環境意識の高まりは、環境負荷の低いインクへの需要を強く押し上げています。VOCフリー、水性、UV/EB硬化型、バイオマス由来のインク開発が活発化し、サステナビリティへの対応が企業の競争力に直結する時代となっています。また、パッケージング分野の成長は、特に軟包装材向けのインク需要を牽引しており、食品安全規制への対応や機能性付与が求められています。一方で、新聞や雑誌といった伝統的な出版印刷物の需要減少は、一部のインク市場に影響を与えています。原材料価格の変動やサプライチェーンの不安定化も、インクメーカーにとって常に課題となっております。さらに、機能性インクの市場は、エレクトロニクスやセキュリティ分野での応用拡大により、今後も成長が見込まれています。

将来展望として、印刷インクはさらなる進化を遂げると考えられます。デジタル印刷技術、特にインクジェット技術は、より高速化、高精細化し、対応可能な素材も多様化していくでしょう。これにより、従来の印刷市場だけでなく、新たな産業分野への応用が加速します。機能性インクの進化は特に目覚ましく、印刷エレクトロニクス分野では、導電性インクを用いたフレキシブルデバイス、センサー、バッテリーなどの製造が実用化され、IoT社会を支える基盤技術となることが期待されています。スマートパッケージング分野では、NFCやRFIDタグを印刷で形成する技術や、鮮度表示、開封検知などの機能を持つインクが普及するでしょう。サステナビリティへの取り組みは一層強化され、完全な循環型経済に対応できる、リサイクル性、生分解性、コンポスト性を持つインクの開発が進むと考えられます。また、バイオプリンティングや3Dプリンティングといった新興分野においても、インク技術が重要な役割を果たす可能性を秘めています。パーソナライゼーションやオンデマンド生産のニーズは今後も高まり、インクは個々の消費者の多様な要求に応えるための重要なツールとなるでしょう。印刷インクは、単なる着色材料から、情報伝達、機能付与、そして持続可能な社会の実現に貢献する高機能材料へと、その役割を拡大していくことと存じます。