プライバシー強化技術市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

プライバシー強化技術(PETs)市場レポートは、テクノロジー(準同型暗号、差分プライバシーなど)、アプリケーション(AI/MLトレーニング、データ分析およびBIなど)、展開モデル(クラウドベースのPETサービス、オンプレミス/アプライアンスなど)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プライバシー強化技術(PETs)市場の概要と成長トレンド(2025年~2030年)

プライバシー強化技術(PETs)市場は、ホモモルフィック暗号化、差分プライバシーなどの技術、AI/MLトレーニング、データ分析などのアプリケーション、クラウドベースのPETサービス、オンプレミス/アプライアンスなどの展開モデル、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンスなどのエンドユーザー産業、そして地域別にセグメント化されています。本レポートでは、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場規模と成長予測

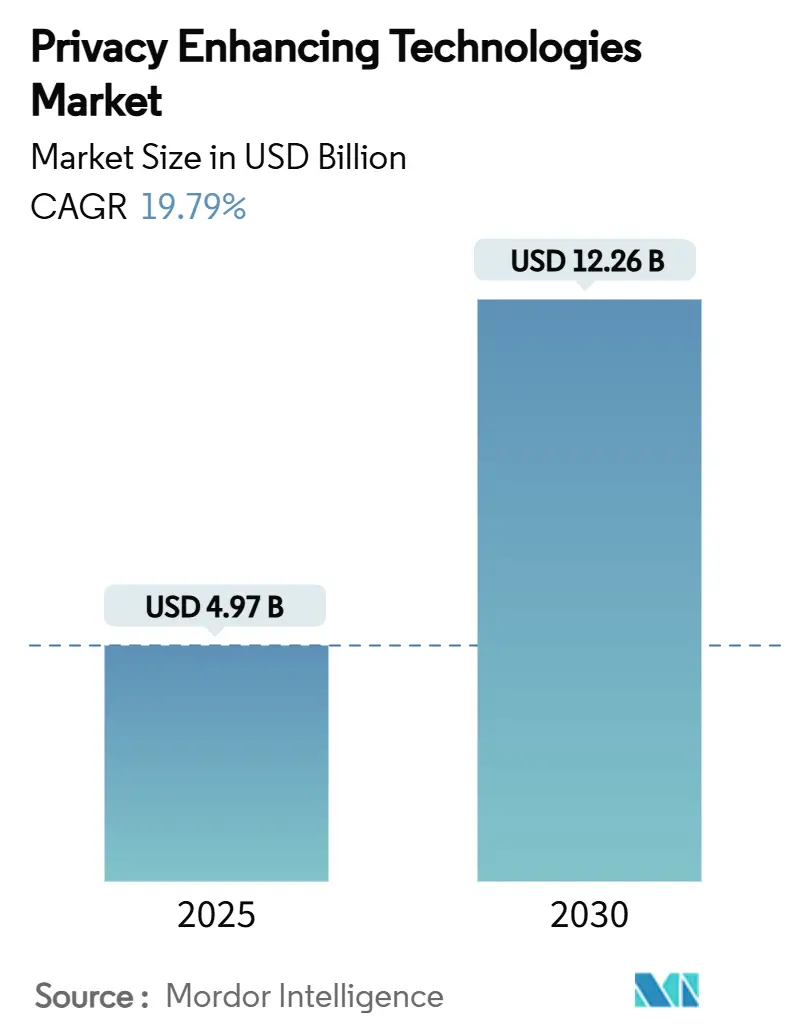

PETs市場は、2025年には49.7億米ドルに達し、2030年には122.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は19.79%と非常に高い成長が見込まれています。この急速な成長は、企業がPCI-DSS 4.0やFedRAMP-Highといった厳格化するプライバシー規制とデータ活用のバランスを取る必要性に迫られていることに起因しています。これらの規制は、暗号学的に強制された保護を求めています。また、量子安全性の期限、AI駆動のデータ処理の増加、ベンチャーキャピタルからの資金流入が、ベンダーによる高度な暗号技術の商業化を後押ししています。チップメーカー、クラウドハイパースケーラー、PET専門企業間の戦略的提携は、導入サイクルを短縮し、ハードウェアの進歩は、暗号化された計算と平文計算のコスト差を縮めています。需要は、PETsを事業継続のための必須要件と見なす規制の厳しい分野で最も高く、一方で小売業やWeb3のイノベーターは、機密コンピューティングを競争上の差別化要因として捉えるようになっています。

地域別では、北米が最大の市場であり、南米が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別: 2024年にはホモモルフィック暗号化が31.20%の収益シェアを占め、市場を牽引しました。一方、ゼロ知識証明は2030年までに25.71%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2024年のPETs市場において、AI/MLモデルトレーニングが26.40%のシェアを占めました。ブロックチェーンとWeb3は、2030年までに26.82%のCAGRで成長すると見込まれています。

* 展開モデル別: 2024年のPETs市場規模において、クラウドベースのPETサービスが58.00%を占めました。エッジおよびIoTノードは、予測期間中に24.55%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年のPETs市場規模において、BFSIが27.90%のシェアを占めました。小売およびeコマースは、2030年までに26.22%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が38.60%の収益シェアを獲得しました。南米は、2030年までに27.90%のCAGRで成長すると予測されています。

グローバルプライバシー強化技術市場のトレンドと洞察

市場の成長を促進する要因(ドライバー)

1. PCI-DSS 4.0およびFedRAMP-High認証によるPETの主流化:

カード決済およびクラウドサービスに関する標準は、プライバシーとコンプライアンスを密接に結びつけています。PCI-DSS 4.0は2026年までに量子対応アルゴリズムを義務付け、FedRAMP-Highは連邦政府のワークロードに対するトラステッド実行環境(TEE)を評価しています。コンプライアンス違反のリスクはコストを上回り、銀行はPETインフラに年間5,000万~1億米ドルを予算計上するようになっています。これにより、PETの導入が不可欠なものとなっています。

2. FHE(完全準同型暗号)およびZKP(ゼロ知識証明)の効率向上によるTCO(総所有コスト)の削減:

IntelのXeon 6チップに搭載されたTDX Connectは、暗号化されたVMのレイテンシを5分の1に削減し、ZamaのConcreteライブラリは10倍の高速化を実現し、100GBのデータセットに対するリアルタイム分析を実用的なものにしています。再帰的証明システムはZKPの検証時間を数分からミリ秒に短縮し、企業は高価値のニッチなタスクを超えて、より広範な導入を正当化できるようになっています。

3. AI/LLMにおけるプライバシー・バイ・デザインのユースケースの爆発的増加:

連合学習により、病院は患者ファイルを共有することなくモデルをトレーニングできるようになり、Azure上の機密推論は、トラステッド実行環境でプロンプトを保護します。Swiftと12の銀行は、PETベースの不正検出システムを使用し、脅威インテリジェンスを共有しながら取引パターンを隠蔽しています。EU AI Actは、透明性と責任を関連付けることで、PETの採用をさらに加速させています。

4. 重要インフラにおける量子安全暗号の期限:

NISTは2030年までに量子脆弱なアルゴリズムを廃止する計画です。IBMの準備状況監査では、企業の準備スコアが100点中21点と低く、大きなギャップが露呈しています。20年の機器ライフサイクルを持つ事業者は、長期的な機密性を損なう「今収集して後で解読する」リスクに直面しないよう、今すぐ移行を開始する必要があります。

5. Web3データ市場におけるDeCC(分散型機密コンピューティング)プロトコル(Aleo, Fhenix)の台頭:

Web3エコシステムにおける分散型機密コンピューティングプロトコルの出現は、データ市場におけるプライバシー保護の新たな機会を創出しています。これにより、ユーザーはデータのプライバシーを維持しながら、分散型アプリケーションやサービスに参加できるようになります。

6. EUにおけるソブリンデータスペースプロジェクト(Gaia-X, Catena-X)によるPET APIの標準化:

EUにおけるGaia-XやCatena-Xといったソブリンデータスペースプロジェクトは、PET APIの標準化を進めています。これにより、EU圏内での安全なデータ共有と相互運用性が促進され、PETの採用がさらに拡大する可能性があります。

市場の成長を抑制する要因(抑制要因)

1. ペタバイト規模のFHEにおける高い計算オーバーヘッド:

GPUを使用しても、ホモモルフィックワークロードは平文ジョブの1万~10万倍の計算能力を必要とし、H100クラスターは高価な冷却アップグレードを必要とします。クラウドFHEインスタンスは、処理されるテラバイトあたり1,000米ドルを超えることがあり、従来の分析の10~50米ドルをはるかに上回るため、コストが大きな障壁となっています。

2. PETスキルを持つ暗号学者およびDevSecOps人材の不足:

大学が年間500人未満の博士号を持つ暗号学者しか輩出していないにもかかわらず、需要は3年間で10倍に急増しています。シニア専門家は30万~50万米ドルの高額な給与を要求し、再教育プログラムには最大5年かかるため、予算があっても導入が遅れる原因となっています。

3. 合成データのGDPR同等性に関する法的不確実性:

合成データがGDPR(一般データ保護規則)と同等であるかどうかの法的解釈には不確実性があり、特にEU圏内で事業を展開する多国籍企業にとって課題となっています。

4. 既存のITインフラストラクチャとの統合の複雑さ:

FHEソリューションは、多くの場合、既存のデータパイプラインや分析ツールとのシームレスな統合を可能にするための専門的な知識と大幅な変更を必要とします。これにより、導入プロセスが長期化し、追加のコストが発生する可能性があります。特にレガシーシステムを多く抱える企業にとっては、この統合の障壁が大きな課題となります。

5. 標準化と相互運用性の欠如:

PETs分野はまだ発展途上であり、異なるプロバイダーやプラットフォーム間での標準化されたプロトコルやAPIが不足しています。これにより、ベンダーロックインのリスクが高まり、企業が複数のソリューションを組み合わせて使用する際の相互運用性が妨げられ、市場の成長が阻害される可能性があります。

これらの抑制要因は、PETs市場の潜在的な成長を鈍化させ、技術の広範な採用を妨げる可能性があります。しかし、これらの課題に対処するための研究開発、政策提言、および人材育成への投資が増加すれば、市場は将来的にこれらの障壁を克服し、より急速な成長を遂げる可能性があります。

このレポートは、グローバルなプライバシー強化技術(PET: Privacy Enhancing Technologies)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および研究範囲が明確にされています。

市場概況と主要な推進要因:

PET市場は、複数の強力な要因によって成長が加速しています。主な推進要因としては、PCI-DSS 4.0やFedRAMP-High認証によるPETの主流採用義務化、完全準同型暗号(FHE)やゼロ知識証明(ZKP)における効率性の急速な向上による総所有コスト(TCO)低下が挙げられます。AI/LLM分野でのプライバシー・バイ・デザインのユースケースの爆発的増加、重要なインフラにおける量子安全暗号の導入期限も大きな要因です。さらに、Web3データ市場における分散型コンフィデンシャルコンピューティング(DeCC)プロトコル(Aleo、Fhenixなど)の台頭や、EUにおける主権データ空間プロジェクト(Gaia-X、Catena-Xなど)によるPET APIの標準化も、見過ごされがちな重要な推進力となっています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。ペタバイト規模のFHEにおける高い計算オーバーヘッドは依然として課題です。PETに精通した暗号学者やDevSecOps人材の不足も深刻です。また、合成データのGDPR(一般データ保護規則)等価性に関する法的不確実性や、TEE(Trusted Execution Environments)およびGPUベースのMPC(Secure Multi-Party Computation)クラスターにおけるサイドチャネルリークのリスクも、潜在的な懸念事項として挙げられています。

市場規模と成長予測:

ポスト量子暗号市場は、2030年までに46億米ドルに達すると予測されており、年平均成長率(CAGR)は39.27%と非常に高い伸びが期待されています。2024年の収益では、格子ベースのスキーム(Kyber、Dilithiumが主導)が52%を占め、最大のシェアを保持しています。展開モデル別では、クラウドホスト型の実装が最も急速に拡大しており、ハイパースケーラーが量子安全サービスを組み込むことで44.85%のCAGRで成長しています。政府機関や契約業者に対し、2026年までに移行を義務付ける法定期限が設定されているため、政府の指令が早期の需要を保証し、ベンダーのロードマップを形成する上で大きな影響力を持っています。

主要技術とアプリケーション:

レポートでは、準同型暗号(FHE/PHE/SHE)、差分プライバシー、セキュアマルチパーティ計算(MPC)、トラステッド実行環境(TEE)、合成データ生成、ゼロ知識証明(ZKP)といった主要なPET技術が分析されています。これらの技術は、AI/機械学習モデルのトレーニング、データ分析・BI、不正・リスク管理、クラウド・SaaSセキュリティ、ブロックチェーン・Web3など幅広いアプリケーションで活用されています。

展開モデルとエンドユーザー産業:

展開モデルとしては、クラウドベースのPETサービス、オンプレミス/アプライアンス、エッジ/IoTノードが挙げられます。エンドユーザー産業は多岐にわたり、銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、政府・防衛、IT・通信、小売・Eコマース、その他(エネルギー、製造業など)が含まれます。

地域別分析:

市場は、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他中東)、アフリカ(南アフリカ、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域にわたって分析されています。

競争環境:

競争環境の分析では、市場集中度、戦略的動向、市場シェアが評価されています。主要企業として、International Business Machines Corporation (IBM)、Google LLC、Microsoft Corporation、Amazon Web Services, Inc.、Thales Group、Intel Corporation、NVIDIA Corporation、Palantir Technologies Inc.などの大手企業に加え、Duality Technologies Ltd.、Enveil Inc.、Vaultree Ltd.、Anjuna Security Inc.、Zama SAS、Inpher Inc.、Cape Privacy Inc.、Aleo Systems, Inc.、Fhenix Labs Inc.、Partisia Blockchain Foundation、Zero Knowledge Systems Ltd.、CYSEC SAといった専門企業がプロファイルされています。

市場機会と将来展望:

レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PCI-DSS 4.0およびFedRAMP-High認証によって義務付けられた主流のPET採用

- 4.2.2 FHEとZKPにおける急速な効率向上によるTCOの削減

- 4.2.3 AI/LLMにおけるプライバシー・バイ・デザインのユースケースの爆発的増加

- 4.2.4 重要インフラにおける量子安全暗号の期限

- 4.2.5 報道不足: Web3データ市場におけるDeCCプロトコル(Aleo、Fhenix)の台頭

- 4.2.6 報道不足: EUにおける主権データスペースプロジェクト(Gaia-X、Catena-X)によるPET APIの標準化

-

4.3 市場の阻害要因

- 4.3.1 ペタバイト規模のFHEにおける高い計算オーバーヘッド

- 4.3.2 PETに精通した暗号学者およびDevSecOps人材の不足

- 4.3.3 報道不足: 合成データのGDPR同等性に関する法的不確実性

- 4.3.4 報道不足: TEEおよびGPUベースのMPCクラスターにおけるサイドチャネル漏洩リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 準同型暗号 (FHE/PHE/SHE)

- 5.1.2 差分プライバシー

- 5.1.3 セキュアマルチパーティ計算 (MPC)

- 5.1.4 トラステッド実行環境 (TEE)

- 5.1.5 合成データ生成

- 5.1.6 ゼロ知識証明 (ZKP)

-

5.2 アプリケーション別

- 5.2.1 AI / 機械学習モデルのトレーニング

- 5.2.2 データ分析とBI

- 5.2.3 不正行為およびリスク管理

- 5.2.4 クラウドおよびSaaSセキュリティ

- 5.2.5 ブロックチェーンとWeb3

-

5.3 展開モデル別

- 5.3.1 クラウドベースのPETサービス

- 5.3.2 オンプレミス / アプライアンス

- 5.3.3 エッジ / IoTノード

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 政府および防衛

- 5.4.4 ITおよび通信

- 5.4.5 小売およびeコマース

- 5.4.6 その他 (エネルギー、製造)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション (IBM)

- 6.4.2 Google LLC

- 6.4.3 マイクロソフト・コーポレーション

- 6.4.4 アマゾン・ウェブ・サービスズ・インク

- 6.4.5 タレス・グループ

- 6.4.6 インテル・コーポレーション

- 6.4.7 エヌビディア・コーポレーション

- 6.4.8 パランティア・テクノロジーズ・インク

- 6.4.9 デュアリティ・テクノロジーズ・リミテッド

- 6.4.10 エンベイル・インク

- 6.4.11 ボールツリー・リミテッド

- 6.4.12 アンジュナ・セキュリティ・インク

- 6.4.13 ザマ SAS

- 6.4.14 インファー・インク

- 6.4.15 ケープ・プライバシー・インク

- 6.4.16 アレオ・システムズ・インク

- 6.4.17 フェニックス・ラボズ・インク

- 6.4.18 パルティシア・ブロックチェーン財団

- 6.4.19 ゼロ・ナレッジ・システムズ・リミテッド

- 6.4.20 サイセック SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プライバシー強化技術(PETs: Privacy-Enhancing Technologies)とは、個人情報や機密性の高いデータを保護しつつ、そのデータが持つ価値を最大限に活用することを可能にする技術群の総称でございます。これらの技術は、データが収集され、保存され、処理され、共有される各段階において、個人のプライバシー侵害のリスクを低減することを目的としています。単一の技術を指すのではなく、様々なアプローチや手法を組み合わせることで、データの匿名性、機密性、完全性を確保し、プライバシーとデータ利活用の両立を目指すものでございます。

プライバシー強化技術には多岐にわたる種類が存在いたします。代表的なものとして、まず「準同型暗号(Homomorphic Encryption)」が挙げられます。これは、データを暗号化したままで計算処理を可能にする技術であり、クラウド上などで機密データを扱う際に、復号せずに分析や演算を行えるため、データ漏洩のリスクを大幅に低減できます。次に、「秘密計算(Secure Multi-Party Computation: SMPC)」は、複数の参加者が自身のデータを互いに開示することなく、共同で計算処理を行い、その結果のみを共有する技術です。これにより、各参加者のプライバシーを保護しつつ、データ連携による新たな価値創造が可能になります。また、「差分プライバシー(Differential Privacy)」は、統計データに意図的にノイズを加えることで、個々のデータ提供者を特定できないようにしつつ、全体の統計的傾向は維持する手法でございます。これにより、ビッグデータ分析におけるプライバシー保護と有用性のバランスを取ることができます。さらに、「ゼロ知識証明(Zero-Knowledge Proof: ZKP)」は、ある情報を持っていることを、その情報自体を開示することなく証明する技術であり、認証や本人確認の場面でプライバシーを保護しながら信頼性を確保するのに役立ちます。その他にも、データを一箇所に集めることなく分散して機械学習を行う「フェデレーテッドラーニング(Federated Learning)」や、データの匿名化・仮名化を行う各種「匿名化技術」、ハードウェアレベルで安全な実行環境を提供する「トラステッド実行環境(Trusted Execution Environment: TEE)」なども、プライバシー強化技術の重要な要素でございます。

これらのプライバシー強化技術は、様々な分野でその用途が拡大しております。医療・ヘルスケア分野では、患者の機密性の高い医療データを保護しつつ、新薬開発のための研究や疾患の早期発見のためのデータ分析に活用されています。金融分野では、顧客の信用スコアリングや不正取引の検知、マネーロンダリング対策において、個人情報を保護しながら高精度な分析を行うために利用されます。広告・マーケティング分野では、個人の行動履歴や嗜好を特定することなく、効果的なターゲティング広告の配信や顧客行動の分析が可能になります。政府や公共サービスにおいては、国民の個人情報を保護しつつ、統計データの作成や政策立案のための分析に活用され、より信頼性の高い行政サービスの提供に貢献しています。また、AIや機械学習の分野では、プライバシー保護型AIの学習基盤として不可欠な技術となっており、ブロックチェーン技術と組み合わせることで、匿名性の高い分散型ID管理やトランザクション処理にも応用されています。IoTデバイスから収集される膨大なデータのプライバシー保護にも、これらの技術が重要な役割を果たしています。

プライバシー強化技術は、他の様々な関連技術と密接に連携し、その効果を発揮いたします。最も基本的な関連技術は「暗号技術全般」であり、公開鍵暗号、共通鍵暗号、ハッシュ関数といった従来の暗号技術が、PETsの基盤を形成しています。特に、準同型暗号や秘密計算などは、高度な暗号理論に基づいて構築されています。また、「ブロックチェーン」は、分散型台帳技術としてデータの改ざん耐性や透明性を提供し、PETsと組み合わせることで、匿名性と信頼性を両立したデータ管理システムを構築できます。AIや機械学習は、PETsが解決すべきプライバシー課題の対象であると同時に、PETsの進化によってプライバシー保護型AIとして新たな可能性を広げています。さらに、企業や組織におけるデータの適切な管理体制を指す「データガバナンス」は、PETsを導入する上での重要な枠組みであり、クラウドコンピューティング環境におけるデータ保護や、ファイアウォールやIDS/IPSといった「一般的なセキュリティ技術」も、PETsを補完する形でデータの安全性を高めています。

プライバシー強化技術が注目される背景には、いくつかの重要な市場要因がございます。第一に、「法規制の強化」が挙げられます。EUのGDPR(一般データ保護規則)や米国のCCPA(カリフォルニア州消費者プライバシー法)、そして日本の個人情報保護法改正など、世界的に個人情報保護に関する法規制が厳格化し、違反に対する罰則も強化されています。これにより、企業はデータ保護への対応を喫緊の課題として認識しています。第二に、「データ利活用のニーズの増大」です。ビッグデータやAIの進化に伴い、企業は競争力を維持・向上させるために、より多くのデータを収集・分析し、新たな価値を創造することが不可欠となっています。しかし、その過程でプライバシー侵害のリスクも高まるため、PETsがその解決策として期待されています。第三に、「消費者のプライバシー意識の高まり」です。データ漏洩事件の多発や、企業による個人情報の不適切な利用に対する懸念から、消費者は自身のプライバシー保護に対してより敏感になっており、企業には透明性と信頼性が求められています。第四に、「サイバー攻撃の高度化とデータ漏洩リスクの増大」です。企業は常にデータ漏洩のリスクに晒されており、一度漏洩が発生すれば、企業のブランドイメージや信頼性に甚大な影響を及ぼすため、予防策としてのPETsの重要性が増しています。これらの要因が複合的に作用し、プライバシー強化技術の市場は急速に拡大している状況でございます。

将来の展望として、プライバシー強化技術はさらなる進化と社会実装の拡大が期待されています。技術面では、準同型暗号や秘密計算などの計算コストや処理速度の改善が進み、より実用的なレベルでの導入が加速すると考えられます。これにより、これまでプライバシー保護の観点から難しかった大規模なデータ分析や連携が、より手軽に行えるようになるでしょう。また、異なるPETs間の連携や組み合わせによる、より高度なプライバシー保護ソリューションの開発も進むと予想されます。標準化の推進も重要な課題であり、技術間の相互運用性を確保し、より広範な普及を促進するための取り組みが活発化するでしょう。法規制との連携も一層強化され、技術の進化と法律のバランスを取りながら、より効果的なデータガバナンスの実現が目指されます。量子コンピュータの登場など、新たな脅威への対応も今後の研究開発の重要なテーマとなります。社会実装の面では、医療、金融、製造業、スマートシティ、自動運転など、より多くの産業やサービス分野での導入が進み、私たちの日常生活の様々な場面でプライバシーが保護された形でデータが活用されるようになるでしょう。しかし、技術の進展とともに、プライバシーと公益のバランス、倫理的課題への対応、そして専門知識を持つ人材の育成といった課題も浮上してくることが予想されます。これらの課題を克服し、プライバシー強化技術が社会全体のデジタル化を安全かつ持続可能なものにするための基盤として、その役割を一層拡大していくことが期待されております。