プライバシーフィルター市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

プライバシーフィルター市場は、製品タイプ(2ウェイプライバシーフィルターなど)、材料技術(マイクロルーバーフィルムフィルターなど)、デバイスサイズ(15~24インチスクリーン、24インチ超スクリーンなど)、エンドユーザー(企業オフィス、金融サービスなど)、流通チャネル(オンライン小売、オフライン小売、直接OEM統合)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

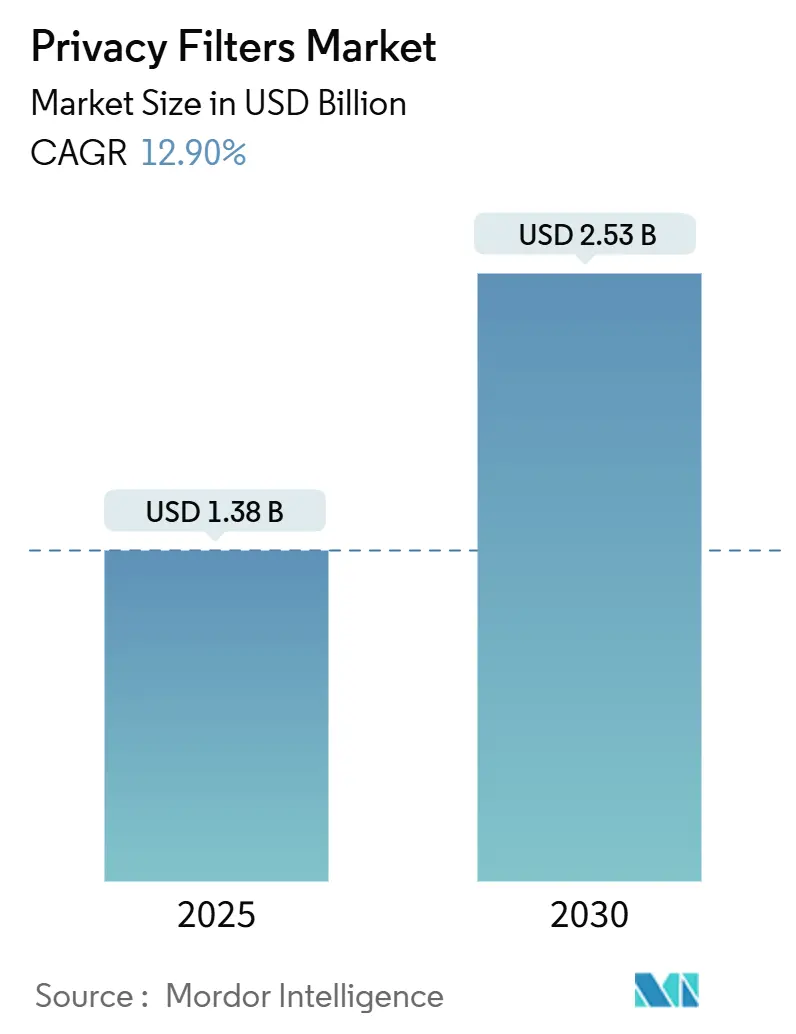

プライバシーフィルター市場は、2025年に13.8億米ドルの規模に達し、2030年までに25.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.90%です。この成長は、データプライバシー規制の強化、ハイブリッドワークモデルの普及、および業務用デバイスの安定した出荷によって推進されています。企業は、視覚的なデータ漏洩をコンプライアンス違反と見なし、罰金や評判の損害を避けるため、プライバシーフィルターを必須の管理ツールとして位置付けています。ヘルスケア分野での電子カルテ(EHR)ワークステーションのアップグレード、防衛分野での切り替え可能なエレクトロクロミックパネルへの関心、およびOEM(相手先ブランド製造)による統合戦略が、ハードウェアレベルでの光学セキュリティの組み込みを促進し、市場を拡大しています。

主要な市場動向と洞察

市場を牽引する要因:

* 企業環境におけるデータプライバシー規制の強化: 欧州連合のGDPR違反に対する高額な罰金(2024年には41億ユーロ、その18%が視覚的データ露出に関連)や、米国連邦取引委員会(FTC)によるグラム・リーチ・ブライリー法(Gramm-Leach-Bliley Safeguards Rule)の改訂など、世界的にデータプライバシー規制が厳格化しています。これにより、企業はデータ保護対策を強化せざるを得なくなり、視覚的な情報漏洩を防ぐためのプライバシーフィルターの導入を加速させています。

* ハイブリッドワークモデルの普及: リモートワークとオフィスワークを組み合わせたハイブリッドモデルの定着により、従業員は自宅、カフェ、コワーキングスペースなど、多様な場所で機密情報にアクセスする機会が増加しています。これにより、公共の場所での画面の覗き見(ショルダーサーフィン)のリスクが高まり、プライバシーフィルターの需要が拡大しています。企業は、従業員がどこで働いていてもデータセキュリティを確保するためのツールとして、プライバシーフィルターを標準装備する傾向にあります。

* 業務用デバイスの安定した出荷: ノートパソコン、モニター、タブレットなどの業務用デバイスの安定した出荷は、プライバシーフィルター市場の成長を支える基盤となっています。特に、企業が従業員に支給するデバイスには、セキュリティ対策の一環としてプライバシーフィルターが組み込まれることが増えています。また、新しいデバイスへの買い替えサイクルも、フィルターの需要を継続的に生み出しています。

市場の抑制要因:

* プライバシーフィルターのコストと視認性の低下: 高品質なプライバシーフィルターは、特に大量導入を検討する企業にとって初期投資が高くなる可能性があります。また、フィルターを装着することで画面の輝度が低下し、視認性が損なわれるというユーザー体験上の課題も存在します。これにより、一部のユーザーや企業は導入をためらうことがあります。

* デジタルソリューションとの競合: ソフトウェアベースの画面ロック機能や、特定のアプリケーション内での情報表示制限など、デジタルセキュリティソリューションの進化も、ハードウェアとしてのプライバシーフィルター市場に影響を与えています。これらのデジタルソリューションは、物理的なフィルターが不要であるため、利便性が高いと認識される場合があります。

市場機会:

* 新興市場におけるデータプライバシー意識の向上: アジア太平洋地域やラテンアメリカなどの新興市場では、経済成長に伴いデータプライバシーに関する意識と規制が徐々に強化されつつあります。これにより、これらの地域でのプライバシーフィルターの需要が今後大きく伸びる可能性があります。

* カスタマイズされたソリューションと統合: 特定の業界(例: 金融、医療)や企業ニーズに合わせたカスタマイズされたプライバシーフィルターや、デバイスメーカーによる光学セキュリティ機能の組み込み(OEM統合)は、市場に新たな機会をもたらします。特に、ハードウェアレベルでの統合は、ユーザーにとってよりシームレスなセキュリティ体験を提供します。

市場課題:

* 偽造品と品質のばらつき: 市場には品質の低い偽造品が出回ることがあり、これが消費者のプライバシーフィルターに対する信頼を損なう可能性があります。また、製品間の品質や性能のばらつきも、市場の健全な成長を阻害する要因となり得ます。

* 技術の急速な進化への対応: ディスプレイ技術の進化(例: 有機ELディスプレイ、高解像度化)に合わせたプライバシーフィルターの開発は、常に課題となります。新しいディスプレイ技術に対応し、最適な視認性とプライバシー保護を両立させるための研究開発が求められます。

本レポートは、世界のプライバシーフィルター市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な動向、地域別の見通し、および競争環境について深く掘り下げています。市場の定義と研究の範囲、調査方法論、エグゼクティブサマリーから始まり、市場の全体像を把握することができます。

プライバシーフィルター市場は、データプライバシー保護の重要性の高まりと、多様な作業環境の変化を背景に、堅調な成長を続けています。2025年には市場規模が13.8億米ドルに達すると予測されており、その後も成長を続け、2030年までには年平均成長率(CAGR)12.9%で25.3億米ドルに拡大すると見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。第一に、企業環境におけるデータプライバシー規制(GDPRなど)の強化は、機密情報の漏洩防止のためにプライバシーフィルターの導入を促進しています。第二に、リモートワークやハイブリッドワークモデルの普及により、自宅や公共の場所での作業中に画面の覗き見を防ぐ必要性が高まっています。第三に、世界的なノートパソコンおよびタブレット出荷台数の増加は、対応するプライバシーフィルターの需要を直接的に押し上げています。さらに、ヘルスケア分野におけるIT投資の拡大は、患者データの保護を目的としたプライバシーフィルターの採用を促しています。また、ディスプレイメーカーがプライバシーフィルター機能を製品に直接組み込むOEM統合の進展や、防衛用途におけるスマートエレクトロクロミックプライバシー技術の採用も、市場拡大に貢献しています。

一方で、市場の成長にはいくつかの阻害要因も存在します。先進国市場におけるデスクトップモニターの買い替えサイクルの長期化は、新規フィルター需要の伸びを鈍化させる可能性があります。消費者層における価格感度の高さも、高機能なプライバシーフィルターの普及を妨げる一因となっています。さらに、曲面ディスプレイや折りたたみ式ディスプレイといった新しい形状のディスプレイとの互換性に関する課題や、ポリカーボネートを主成分とするフィルターの廃棄に伴う環境への懸念も、市場の課題として挙げられています。

本レポートでは、市場を複数のセグメントに分けて分析しています。製品タイプ別では、2方向、4方向、タッチスクリーン最適化フィルター、およびOEM統合型プライバシーディスプレイが含まれます。特に、オープンオフィスやホットデスキング環境での全方向からの覗き見防止ニーズの高まりから、4方向プライバシーフィルターが強い牽引力を持っています。素材技術別では、マイクロルーバーフィルムフィルター、ナノテクノロジーベースフィルター、エレクトロクロミック切り替え可能フィルターが主要な技術として挙げられています。デバイスサイズ別では、15インチ以下、15~24インチ、24インチ以上のスクリーンサイズに対応する製品が分析されています。エンドユーザー産業別では、企業オフィス、ヘルスケア施設、金融サービス、政府機関、教育機関が主要なセクターです。この中で、ヘルスケア施設は患者データの厳格な保護要件により、2030年までのCAGRが13.89%と最も急速な成長が見込まれています。流通チャネル別では、オンライン小売、オフライン小売、そしてOEMへの直接統合が分析対象です。ディスプレイメーカーがプライバシー層をパネルに直接統合する動きは、OEM統合チャネルを強化し、アフターマーケットでの製品導入の障壁を低減しています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。特にアジア太平洋地域は、新たなデータ保護法制の導入とデバイスの急速な普及により、13.94%という最も高い地域別CAGRを記録すると予測されており、将来的に最も強い需要が見込まれる地域です。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。3M Company、Targus International LLC、Kensington Computer Products Group、HP Inc.、Dell Technologies Inc.など、多数のグローバル企業が市場で競合しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品とサービス、最近の動向が提供されています。市場の機会と将来の展望としては、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が重要であり、技術革新と新たな用途開発が市場のさらなる成長を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業環境におけるデータプライバシー規制の強化

- 4.2.2 リモートワークおよびハイブリッドワークの傾向の高まり

- 4.2.3 世界的なノートパソコンとタブレットの出荷台数の増加

- 4.2.4 医療IT投資の拡大

- 4.2.5 OEMディスプレイ製造ラインへのプライバシーフィルターの統合

- 4.2.6 防衛用途におけるスマートエレクトロクロミックプライバシー技術の採用

-

4.3 市場の阻害要因

- 4.3.1 先進市場におけるデスクトップモニターのリフレッシュサイクルの減少

- 4.3.2 消費者購入者の価格感度

- 4.3.3 曲面および折りたたみ式ディスプレイとの互換性の課題

- 4.3.4 ポリカーボネートベースフィルターの廃棄に関する環境上の懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 2方向プライバシーフィルター

- 5.1.2 4方向プライバシーフィルター

- 5.1.3 タッチスクリーン最適化フィルター

- 5.1.4 統合型OEMプライバシーディスプレイ

-

5.2 材料技術別

- 5.2.1 マイクロルーバーフィルムフィルター

- 5.2.2 ナノテクノロジーベースフィルター

- 5.2.3 エレクトロクロミック切り替え可能フィルター

-

5.3 デバイスサイズ別

- 5.3.1 15インチ以下のスクリーン

- 5.3.2 15~24インチのスクリーン

- 5.3.3 24インチを超えるスクリーン

-

5.4 エンドユーザー産業別

- 5.4.1 企業オフィス

- 5.4.2 ヘルスケア施設

- 5.4.3 金融サービス

- 5.4.4 政府機関

- 5.4.5 教育機関

-

5.5 流通チャネル別

- 5.5.1 オンライン小売

- 5.5.2 オフライン小売

- 5.5.3 直接OEM統合

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3Mカンパニー

- 6.4.2 ターガス・インターナショナルLLC

- 6.4.3 ケンジントン・コンピューター・プロダクツ・グループ(ACCOブランズ・コーポレーションの一部門)

- 6.4.4 フェローズ社

- 6.4.5 HP Inc.

- 6.4.6 デル・テクノロジーズ社

- 6.4.7 V7 – イングラム・マイクロ社

- 6.4.8 ビューソニック・コーポレーション

- 6.4.9 レノボ・グループ・リミテッド

- 6.4.10 ZAGG社

- 6.4.11 PanzerGlass A/S

- 6.4.12 テックアーマーLLC

- 6.4.13 Amazonベーシック(Amazon.com Inc.)

- 6.4.14 ベルキン・インターナショナル社

- 6.4.15 DMC Co. Ltd.

- 6.4.16 ディコタGmbH

- 6.4.17 クリアスクリーンLLC

- 6.4.18 グレアガード・スクリーンプロテクターズLLC

- 6.4.19 MOSISO(Mosiso LAB, Inc.)

- 6.4.20 JCPalテクノロジーLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プライバシーフィルターとは、主に液晶ディスプレイや有機ELディスプレイなどの画面に装着し、左右からの覗き見を物理的に防止するための製品を指します。その主要な目的は、表示されている情報が第三者に見られることによる情報漏洩のリスクを低減することにあります。このフィルターは、特殊なルーバー構造やマイクロルーバー技術を採用しており、画面を正面から見る人にはクリアな視認性を保ちつつ、斜めから見る人には画面が黒く見えたり、表示内容が判読しにくくなるように設計されています。これにより、公共の場やオフィス内での機密情報や個人情報の保護に貢献します。

プライバシーフィルターには、様々な種類が存在します。まず、装着方法によって分類できます。最も一般的なのは、画面に直接貼り付ける「粘着式」や「吸着式」で、一度貼ると安定して使用できます。次に、ディスプレイのベゼル部分に磁石で固定する「マグネット式」があり、着脱が容易なため、必要な時だけ使用したい場合に便利です。また、ディスプレイの上部に引っ掛ける「フック式」や、ベゼルに挟み込む「ベゼル固定式」も存在します。さらに、一部のノートPCやモニターには、ディスプレイ自体にプライバシー保護機能が内蔵されており、物理的なフィルターを装着することなく、ボタン一つで視野角を制限できる「内蔵型」も登場しています。機能や特性による分類では、外光の映り込みを軽減する「反射防止(AG)加工」が施されたものや、目の負担を軽減する「ブルーライトカット機能」を持つもの、さらには「抗菌・抗ウイルス機能」を備えた衛生面に配慮した製品もあります。タッチパネル対応のデバイス向けには、タッチ操作を妨げないように設計されたフィルターも提供されています。また、光沢面と非光沢面を選べる「両面仕様」の製品もあり、使用環境に応じて使い分けが可能です。対応デバイスも多岐にわたり、ノートPC用、デスクトップモニター用はもちろんのこと、スマートフォン用、タブレット用、さらにはATMやPOSレジなどの公共端末用も広く普及しています。

プライバシーフィルターの用途は非常に広範です。ビジネスシーンにおいては、情報セキュリティ対策の重要な一環として広く導入されています。特に、フリーアドレスオフィスやコワーキングスペースなど、周囲に人がいる環境で機密情報や顧客情報、開発中の製品情報などを扱う際に、覗き見による情報漏洩を防ぐために不可欠です。また、出張先での新幹線や飛行機内、カフェなどの公共の場でノートPCを使用する際にも、隣席や背後からの視線を気にすることなく作業を進めることができます。金融機関、医療機関、官公庁など、特に高度な情報セキュリティが求められる業界では、従業員のPCだけでなく、顧客が利用する情報端末にもプライバシーフィルターが装着されていることが一般的です。個人利用においても、自宅外でSNSやメール、オンラインバンキングなどを利用する際に、プライベートな情報が他人に覗き見されるのを防ぐ目的で活用されています。自宅内でも、家族や同居人からの意図しない覗き見を防ぐために使用されることもあります。

プライバシーフィルターに関連する技術は多岐にわたります。まず、フィルターそのものの性能を支える「マイクロルーバー技術」の進化が挙げられます。この技術により、より薄く、より高い透過率で、かつ効果的に視野角を制限できるようになりました。また、ディスプレイ技術の進化も密接に関連しており、液晶ディスプレイや有機ELディスプレイの性能向上に伴い、フィルターもそれらの特性に合わせて最適化されています。物理的なフィルター以外にも、ソフトウェアによるプライバシー保護技術も進化しています。例えば、OSやアプリケーションレベルで画面の一部をぼかしたり、特定のウィンドウのみを表示したりする機能、あるいはユーザーの視線を追跡して、視線が外れた際に画面を自動的にロックするような技術も研究されています。生体認証技術、例えば指紋認証や顔認証によるデバイスへのアクセス制限も、情報セキュリティを高めるための重要な要素です。さらに、物理的なセキュリティ対策として、PCロックやセキュリティワイヤーなどと組み合わせることで、より多層的な防御体制を構築できます。近年では、HPのSure ViewやLenovoのPrivacyGuardのように、ディスプレイ自体に視野角制御機能を組み込んだ「内蔵型プライバシーディスプレイ」が登場しており、物理フィルターを装着する手間なく、ワンタッチでプライバシーモードのオン/オフを切り替えられるようになっています。

プライバシーフィルターの市場背景には、情報セキュリティ意識の世界的かつ急速な高まりがあります。GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)、日本の個人情報保護法など、個人情報保護に関する法規制が強化される中で、企業は情報漏洩リスクへの対策を喫緊の課題として捉えています。また、新型コロナウイルス感染症のパンデミックを契機に、テレワークやリモートワークが普及し、自宅や公共の場でPC作業を行う機会が増加したことも、プライバシーフィルターの需要を押し上げる大きな要因となりました。フリーアドレスオフィスやコワーキングスペースの増加も、同様に需要拡大に寄与しています。製品自体も進化を続けており、より薄く、軽く、高透過率であることに加え、マグネット式のように着脱が容易な製品が増え、利便性が向上しています。ブルーライトカットや抗菌機能など、多機能化も進んでいます。市場には、3M、エレコム、サンワサプライ、ケンジントンといった国内外の主要メーカーが参入しており、特にビジネス用途での需要が堅調に推移していることから、今後も安定した成長が見込まれています。

将来展望として、プライバシーフィルターはさらなる進化と多様化を遂げると考えられます。最も注目されるのは、「内蔵型プライバシーディスプレイ」の普及です。物理フィルターの代替として、PCやモニターに標準搭載されるプライバシー機能がより高性能化し、ワンタッチでの切り替えがよりスムーズになることで、多くのデバイスに採用される可能性があります。これにより、物理フィルターの装着や管理の手間が省け、ユーザーエクスペリエンスが向上します。また、AI(人工知能)技術との融合も期待されています。例えば、AIがユーザーの視線を検知し、第三者の視線が画面に向けられた際に自動的に画面をぼかしたり、警告を発したりするような、よりインテリジェントなプライバシー保護機能が実現するかもしれません。素材技術の進化も継続し、より薄く、軽く、透明度が高く、耐久性に優れた素材の開発が進むことで、フィルターの性能と使い勝手はさらに向上するでしょう。環境負荷の低い素材への移行も重要なテーマとなります。さらに、AR(拡張現実)やVR(仮想現実)技術との融合、スマートグラスへの応用など、新たなデバイスや利用シーンへの展開も考えられます。生体認証技術と連携した、より高度なセキュリティ機能も開発される可能性があります。物理的な情報漏洩対策としてのプライバシーフィルターは、今後も情報セキュリティ対策の多層防御の一環として、一定の需要を維持し続けると同時に、技術革新によってその形態や機能が大きく変化していくことでしょう。